5.3. валовые и предельные издержки

5.3. валовые и предельные издержки

Валовые издержки предприятия. Напомним, валовые издержки предприятия понимаются как сумма постоянных и переменных издержек.

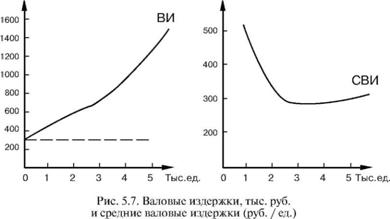

Пример. Постоянные издержки предприятия за данный период составляют 300 ООО руб., динамика переменных издержек характеризуется данными, приведенными в табл. 5.5. Вычислим валовые издержки, суммировав постоянные и переменные издержки при различных объемах производства и реализации. Средние валовые издержки (на единицу продукции) (СВИ) рассчитаем путем деления значений валовых издержек на соответствующие величины объемов производства.

Таблица 5.5

Валовые издержки

Производство Постоянные Переменные Валовые Средние

и реализация, издержки, издержки, издержки валовые

ед. тыс. руб. тыс. руб. (ВИ), тыс. издержки

руб. (СВИ), руб.

0 300 0 300

1000 300 200 500 500

2000 300 350 650 325

3000 300 550 850 283

4000 300 900 1200 300

5000 300 1300 1600 320

На рис. 5.7 даны графические изображения динамики валовых и средних валовых издержек. Как поведут себя валовые издержки при росте объемов производства и реализации определяет динамика переменных издержек, ибо постоянные издержки будут составлять неизменную величину, на рис. 5.7 они обозначены пунктирной линией.

Собственно предельные издержки. Часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов необходимо рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при

ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки» (СПРИЗ). Под собственно предельными издержками понимается такая величина валовых издержек, которая произошла в результате изменения величины производства и реализации на единицу продукции.

Пример. Известно, что ожидаемая величина постоянных издержек предприятия в будущем году составит 5 млн руб. при переменных издержках, которые приведены в табл. 5.6. В ней также приведены значения валовых издержек и тех изменений, которые они претерпевают, — собственно предельные издержки.

Собственно предельные издержки на производство и реализацию первой единицы продукции, таким образом, составляют 2 млн руб. (7 млн руб. -5 млн руб.). Если производство и реализация далее расширятся с одной до двух единиц продукции, то валовые издержки возрастут с 7 млн до 8,7 млн руб., т.е. на величину, равную 1,7 млн руб., которую составляют собственно предельные издержки на вторую единицу. Величина собственно предельных издержек может также рассчитываться как разница величин переменных издержек, если постоянные издержки остаются без изменения. Однако следует обратить внимание на то, что при росте издержек в величину собственно предельных издержек может включаться и вероятный скачок постоянных издержек. Кроме того, в величину собственно предельных издержек на первую единицу могут включаться и вероятные стартовые издержки.

Часто изменение издержек оценивается при больших изменениях объемов производства и реализации. В таких случаях вычислить собственно предельные издержки не представляется возможным, но нетрудно рассчитать величину, приближающуюся по зна-

Таблица 5.6

Собственно предельные издержки

Производство и реализация, ед.

О 1 2 3 4 5

Постоянные издержки, тыс. руб.

5000 5000 5000 5000 5000 5000

Переменные издержки, тыс. руб.

о

2000 3700 5200 6200 9000

Валовые издержки, тыс. руб.

5000 7000 8700

200

200 14 ООО

Собственно предельные

издержки.

тыс. руб.

2000 1700 1500 1000 2800

чению к собственно предельным издержкам, — так называемые усредненные предельные издержки (далее — предельные издержки).

Предельные издержки. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на единицу продукции. Поясним это примером.

Пример. Валовые издержки предприятия планируются в соответствии с данными табл. 5.7. Рассчитанные величины предельных издержек приведены в крайней правой колонке.

Рассчитанные в табл. 5.7 значения предельных издержек показаны на рис. 5.8. Пунктирными линиями показаны конкретные значения предельных издержек, приведенные в табл. 5.7. Полученные оценки свидетельствуют, например, что предельные издержки на все единицы продукции, лежащие в интервале от 0 до 100 шт., составят в среднем величину, равную 100 руб. на единицу продукции. Предельные издержки на рис. 5.8 изображены кривой, отражающей их динамику. Она является некоторым приближением кривой собственно предельных издержек.

5.4. ТИПИЧНАЯ ДИНАМИКА ИЗДЕРЖЕК

Динамика издержек, типичная для большинства предприятий, может быть рассмотрена на специально подобранном числовом примере.

Пример. Проанализируем, как поведут себя издержки при изменении объемов производства и реализации от нулевого значения до полного использования предприятием всего своего потенциала в простейшем типич-

| |||

| |||

ед. О

100 200 300 ~400~ 500 600

Производство Валовые и реализация, издержки.

РУб-10 ООО

20 ООО

25 ООО

28 ООО

30 ООО

34 ООО

42 ООО

Предельные издержки (ПРИЗ) Расчет, руб.

(20 000-10 ООО) / (100-0) 100

(25 000-20 ООО) / (200-100) 50

(28 000-25 ООО) / (300-200) 30

(30 000-28 ООО) / (400-300) 20~

(34 000-30 ООО) / (500-400) " 40

(42 000-34 ООО) / (600-500) 80~~

100 90 80 70 60 50 40 30 20 10

ПРИЗ

О 100

200

300

400

500

600 Ед.

Рис. 5.8. Предельные издержки

ном случае. Предположим, что все постоянные издержки являются остаточными — стартовые издержки отсутствуют. Тогда типичная динамика издержек некоторого предприятия будет характеризоваться графиками, приведенными на рис. 5.9.

Изображенная на рис. 5.9 кривая валовых издержек (ВИ) начинается при нулевом объеме производства и реализации в точке, обозначающей величину постоянных издержек (ПОИ), равную 10 000 руб. По мере роста объема производства и реализации пере-

і

і

менные издержки увеличиваются. Поначалу они обычно растут медленнее объема производства — имеют место дегрессивные издержки. Причиной этого может служить, в частности, то, что с расширением масштабов деятельности улучшается использование рабочей силы, возникает возможность закупить по более дешевым ценам сырье и материалы. Но в определенный момент хозяйственная деятельность достигает такого уровня, когда упомянутые возможности оказываются исчерпанными. Если предприятие приближается к уровню полного использования своего потенциала, переменные издержки начинают расти быстрее объема производства — имеют место прогрессивные переменные издержки, так как рабочая сила становится более дорогой из-за сверхурочных работ, а затраты сырья и пр. на единицу продукции возрастают, поскольку форсированные темпы работ влекут за собой повышение уровня брака.

Объем производства и реализации, при котором средние валовые издержки минимальны (в примере 238 руб. при производстве и реализации 80 ед. продукции), называется оптимумом по издержкам. Обратим внимание, что это вовсе не означает, что следует производить и реализовывать именно такое количество продукции, ибо большое значение тут имеет то, по какой цене можно будет реализовать эту продукцию.

Обсуждение Экономический анализ

Комментарии, рецензии и отзывы