Вопрос 51 факторный анализ показателей рентабельности

Вопрос 51 факторный анализ показателей рентабельности

Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность использования ресурсов предприятия.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения, или чистой прибыли, на полную себестоимость, результат умножается на 100 \%.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

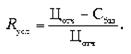

Рентабельность производства находится делением прибыли (П) от продажи на полную себестоимость (ПС), результат умножается на 100 \%\%. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность производства (R) в целом по организации зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (УДі), ее себестоимости (Сі) и средних цен реализации (Ці). Факторная модель этого показателя имеет вид:

ЩК^, УД„ Ц, С,.)

" пс(к^,уд;,с;> ■

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 \%. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность использования ресурсов (трудовых, земельных, оборотных и основных средств) определяется делением прибыли до налогообложения, или чистой прибыли, на величину ресурса, результат умножается на 100 \%.

Факторный анализ рентабельности проводится одним из методов детерминированного анализа по отечественной и зарубежной методикам (директ-костинг).

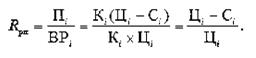

Уровень рентабельности продаж по отдельным видам продукции зависит от среднего уровня цены и себестоимости:

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж следующий.

2. Рассчитывается условный показатель рентабельности продаж:

1. Определяется рентабельность продаж за базисный и отчетный периоды :

Определяется общее изменение уровня рентабельности продаж:

ДРобщ = Ротч Рбаз.

Определяется изменение рентабельности продаж за счет изменения:

цены реализации продукции:

ДРчц = Рчусл Рбаз;

себестоимости единицы продукции:

Арс = ротч Русл.

Внедрение управленческого учета в части раздельного учета постоянных и переменных затрат одновременно повлияет и на совершенствование методики факторного анализа показателей рентабельности.

Факторная модель рентабельности продаж по методике директ-костинг:

Бх£(УдВ.хДМД.)-ПЗ

" ■ ■

Факторная модель рентабельности производства по методике директ-костинг:

В у. Г(УдВ; хДМД.)-ПЗ

R = f .

2](К; хПерЗ;)-ПЗ

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяются направление воздействия и степень влияния факторов на результативный показатель с целью разработки стратегических направлений по повышению уровня доходности фирмы.

Обсуждение Экономический анализ

Комментарии, рецензии и отзывы