22.5. брокерские компании фондового рынка россии

22.5. брокерские компании фондового рынка россии

Основы организации. Рынок ценных бумаг, будучи перераспределительным механизмом, позволяет вовлечь в финансовый оборот средства государственных, предпринимательских структур и населения. Доступ организаций и физических лиц на российский фондовый рынок в основном осуществляется не напрямую, а опосредованно, через его профессиональных участников. Профессиональные Участники рынка ценных бумаг — дилеры и доверительные управляющие (трастовых) компаний — осуществляют свою деятельность на основании лицензий.

В ретроспективе первым появилось брокерское дело. Слово broker с английского языка переводится как посредник, и хотя различформы посреднических операций существовали и до появления биржевой торговли, впервые термин «брокер» стал употребляться на Лондонской товарной бирже, образованной в 1566 г., потому брокерство прежде всего связывается с биржевой деятельностью и в цепочке взаимоотношений эмитента и инвестора играет роль.

Брокерская компания фондового рынка — это профессиональная посредническая организация, обеспечивающая партнерство между контрагентами биржевого или внебиржевого рынка, стремящимися купить или продать ценные бумаги.

Брокерские компании совершают биржевые и внебиржевые ки с ценными бумагами от имени клиента и за его счет или от имени брокера, но за счет клиента (в том числе эмитента при размещении эмиссионных ценных бумаг) на основании заключенных с клиентом возмездных договоров.

Выделяются следующие основные функции брокерских компаний:

биржевое посредничество по поручению заказчика при заключении сделок на куплю-продажу ценных бумаг на фондовых и товарно-фондовых биржах;

внебиржевое посредничество, т.е. организация сделок между клиентами, минуя биржу;

участие в инвестиционном процессе путем перераспределения капитала через фондовый рынок;

сбор необходимой коммерческой информации, анализ состояния рынка ценных бумаг и консультирование клиентов по вопросам биржевой и маркетинговой деятельности;

документальное оформление заключенных сделок;

другие функции, не противоречащие действующему законодательству и нормативным актам соответствующей биржи.

К деятельности профессионального участника, осуществляющего деятельность, предъявляются стандартные требования:

порядок и принципы работы с клиентами;

порядок раскрытия информации брокером, в том числе перед клиентами;

требования к разработке мер по предотвращению конфликта интересов брокера и клиента;

требования к разработке мер по предотвращению манипулирования ценами и использования инсайдерской информации;

порядок определения и выплаты вознаграждения клиентом брокеру;

• порядок заключения брокерских договоров;

порядок использования денежных средств и/или ценных бумаг, переданных клиентом брокеру для совершения операций;

особенности проведения и исполнения торговых и неторговых операций, срочных и маржинальных сделок, сделок репо;

порядок проведения операций при осуществлении интернет-трейдинга.

Организационно-правовые формы брокерских компаний различны

и во многом зависят от того, обслуживает брокерская компания

мелкую клиентуру или только крупных инвесторов, оказывает весь

комплекс услуг или только отдельные виды, специализируется ли

в работе на каких-либо конкретных видах ценных бумаг и так далее. В развитых странах брокерские компании — это,

как правило, частные фирмы и акционерные общества. В России

положения Федерального закона от 22 апреля 1996 г. № 39-ФЗ

«О рынке ценных бумаг» по состоянию на сегодняшний день не

устанавливают каких-либо ограничений на организационно-правовую форму профессиональных участников рынка ценных бумаг, ведущих брокерскую деятельность, поэтому российские брокерские

компании функционируют как коммерческие организации в форме

акционерного общества или общества с ограниченной ответственностью. Среди 150 крупнейших российских компаний, занимающихся брокерской деятельностью, общества с ограниченной ответственностью составляют чуть больше четверти.

Конкурентоспособность самостоятельно работающих брокерских

компаний обычно осложняется тем, что у них слаба собственная

финансовая база, низка операционная способность, а доля проблемных активов достигает поэтому они вынуждены изыскивать подкрепление через партнеров либо поступиться своей самостоятельностью, работая, например, как структурная или дочерняя часть какой-либо (как правило, кредитной) организации. Кроме того, брокерской деятельностью можно заниматься и не имея

самостоятельного юридического статуса, а будучи структурной составной частью фондового отдела какого-либо банка или инвестиционной организации. Если финансовым брокером на рынке ценных бумаг становятся банки, то помимо всех других присущих банку

операций они выполняют посреднические (агентские) функции по

ценных бумаг за счет и по поручению клиента.

Сделки по купле-продаже ценных бумаг для своих клиентов банки

Могут совершить как на бирже, так и на внебиржевом рынке. КроМе того, выполняя поручение клиента, банк может удовлетворить

ег° заявку на покупку определенных ценных бумаг, продав бумаги

из своего портфеля, либо купить для своего портфеля предлагаемые клиентом для продажи ценные бумаги. Функции финансового брокера банки выполняют и при работе с поручениями инвестора, будучи дилерами рынка облигаций. На проведение дилерской деятельности на рынке государственных облигаций коммерческий банк заключает договор с Центральным банком и в последующем продает облигации инвестору от своего имени и за свой счет. Инвестором в этом случае может быть любое юридическое или физическое лицо, не являющееся дилером и приобретающее облигации на праве собственности по договору на обслуживание с банком-дилером. Если брокерские операции выполняют инвестиционные компании, то в отличие от финансового брокера они выставляют на рынок дилера, который действует как юридическое лицо за свой собственный счет.

Для среднего и мелкого инвестиционного бизнеса наиболее эффективна такая форма развития брокерских компаний, которая длительное время развивалась в развитых странах. Отношения брокерские фирмы строили на основе партнерства, которое предполагает сохранение ее юридического статуса при усилении

повышения конкурентоспособности. Большинство успешных брокерских компаний промышленно развитых стран являются партнерствами с одним или несколькими контролирующими партнерами и костяком младших партнеров.

Подобно развитым рынкам складывается ситуация и на российском рынке ценных бумаг. Для предоставления брокерских услуг в регионах широко используется агентская и партнерская схемы привлечения клиентов. Создание партнерства в некоторой степени похоже на франшизу, поскольку представитель продает чужие услуги под торговой маркой головной компании. Но материнская фирма будет получать не фиксированную сумму, а часть прибыли, которую приносит региональный клиент.

От желающей открыть представительство брокерской компании необходимо только понимание бизнеса и умение продавать. Размер стартового капитала партнеров складывается из затрат на аренду помещения, рекламу и заработную плату нескольким сотрудникам. Начальный капитал сильно зависит от региона. Выплаты партнеру достигают 50\%, а в первые три—шесть месяцев льготного периода работы — до 80\% комиссионного вознаграждения по заключенным сделкам. Суммарные выплаты партнеру увеличиваются в раза от дохода по маржинальным кредитам. В условиях российской практики партнеры выходят на текущую самоокупаемость при положительном течении дел через и об их доходах можно судить по косвенным признакам: по количеству сотрудников, затратам на рекламу.

Обязательным условием для успешной деятельности партнера является наличие помещения, нескольких компьютеров, с которых клиенты смогут совершать сделки на бирже, — так называемый ди-зал. Кроме выполнения утилитарных функций такое помещение будет создавать условия для непосредственного общения сотрудников с клиентами.

Партнер должен уметь консультировать клиентов по вопросам брокерского обслуживания, текущей рыночной ситуации, помогать в установке программного обеспечения для интернет-трейдинга и т.д. Чтобы стать партнером, необходимо зарегистрироваться в качестве юридического лица, имеющего в штате как минимум трех сотрудников. Кроме директора и менеджера по продажам в фирме должен быть бухгалтер, являющийся сотрудником бэк-офиса. Он обязан обеспечивать текущий документооборот, помогать клиентам заполнять документы на открытие счета, вести регламент взаимодействия с офисом. Начало операций для клиента определяется поступлением его ценных бумаг на счет депо или денег в расчетную палату биржи.

Если развитие представительства тормозится из-за недостатков

ресурсов предпринимателя, но потенциал роста бизнеса существует,

то представительство преобразовывается в филиал и головная фирма инвестирует в его развитие дополнительные средства, например

в покупку помещения. Создание партнерского филиала — всегда

взаимовыгодная сделка, в процессе которой индивидуально договариваются о сотрудничестве и обслуживании сформированной партнером клиентской базы фирмы. Так действуют, например, российские компании и БКС. В этом случае партнер становится

уже сотрудником компании, получает фиксированную заработную

плату и процент прибыли филиала в дополнение. Для головной организации создание филиала означает своего рода привязывание

к себе перспективного партнера и повышение ее респектабельности

и капитализации фирмы, а также позволяет предоставлять ей максимальный спектр услуг, поскольку филиал — это часть брокера со

всеми атрибутами и лицензиями.

Однако крупные глобальные организации не могут эффективно работать, оставаясь партнерствами, и их деятельность построена на публичности и включает вывод акций самой компании на биржу. Участвуя в партнерствах, компании, предоставляющие брокерские услуги, выходят на публичный рынок значительно позже других эмитентов. Например, Goldman Sachs, последний из крупнейших глобальных игроков, стал публичной компанией лишь в 2000 г.

Несмотря на быстрое развитие российского брокерского бизнеса, акции этих компании пока недооценены. Немногочисленные эксперименты вывода акций российских компаний на биржу оказались в основном безуспешными. Так, в июне 2000 г. на РТС выставленные акции инвесткомпании КИК (капитализация 7,2 млн долл.) в первое время торговались по сделкам объемом от 400 тыс. до 1 млн долл., однако в июле 2003 г. была заключена последняя сделка, а в мае 2004 г. акции компании были исключены из котировального списка биржи. В феврале 2001 г. безуспешно выставлены заявки на покупку ценных бумаг федеральной фондовой корпорации (ФФК), которая известна своим участием во многих ваучерных аукционах, реализацией акций Газпрома нерезидентам и финансовыми консультациями на фондовом рынке страны. Менее года продолжалось котирование акции в прошлом ваучерного фонда «Энергия-Инвест», вьгееденых в секцию РТЗ Board в мае 2005 г. Редким исключением оказалось проявление публичности при реализации на бирже акции компании «Русс-Инвест», выросшей из чекового инвестиционного фонда. С июня 2006 г. котировки более 2 млн ее акционеров выросли более чем в 23 раза — фактически с номинала до реальной рыночной цены. Капитализация компании в конце 2007 г. достигла млн долл., а ежедневный объем торгов по ее бумагам составлял тыс.

Сегодня основная часть российских брокерских компаний не

выходит на биржу, а изыскивает другие возможности развития своей деятельности. По оценкам около половины российских брокерских компании являются дочерними компаниями банков и других

организаций. Они имеют доступ к дешевым деньгам

своих материнских компаний или крупных банков, и для них привлечение займов — довольно редкое явление. Кроме того, гораздо быстрее и проще вывода акций на биржу является привлечение ими стратегического инвестора. Владельцы брокерских компаний предпочитают продавать свой бизнес стратегическим инвесторам, которые позволяют преодолеть проблемы доступа к более дешевому финансированию, в том числе за счет своего имени, увеличения клиентской базы, создания дополнительных каналов продаж и т.п. Так, объединенная финансовая группа (ныне переименованная в

1 Гайдаев А. В поисках привлечений // Деньги. 2007. № 39. С. 128.

была продана в 2005 г. «Дойче Банку». В начале 2007 г. была закрыта сделка по продаже инвестиционного бизнеса группы «Атон» итальянскому банку UniCred it. Планировалась продажа крупнейших российских инвесткомпании — «Тройка Диалог» и «Ренессанс Капитал» — зарубежному или российскому стратегическому инвестору. Однако продавцы и покупатели на растущем рынке не сошлись в цене.

Управленческая структура брокерской компании. В структуре брокерских компаний существует внутреннее разделение труда. В компании работают менеджеры, специалисты, лицензию на

работу с ценными бумагами, аналитики, которые изучают бесчисленные публикации, проводят анализ финансовых отчетов и других

источников информации, стараясь оценить, спрогнозировать дальнейший оборот ценной бумаги. Полученную из аналитического отдела информацию брокер предоставляет клиентам для принятия

инвестиционных решений. Штат брокерской фирмы в зависимости

от ее размеров может состоять как из пятерых, так и 200 человек,

а оплата занятых в ней лиц зависит от уровня ее доходности.

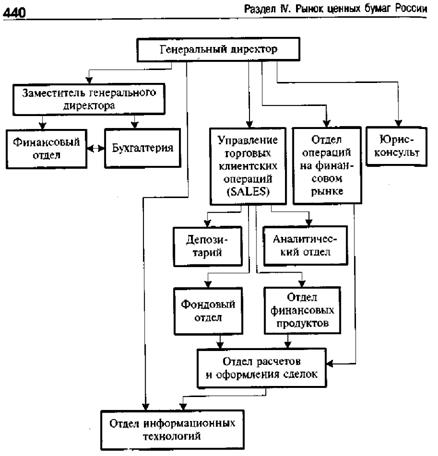

В управленческой структуре брокерской компании выделяется ряд специализированных отделов, занимающихся торговой, аналитической и консультационной деятельностью. Типичная организационная структура современной брокерской компании показана на рис 22.2. Основная задача организационной структуры брокерских компании при проведении операций с ценными бумагами состоит в обеспечении согласованных действий сотрудников всех подразделений.

Доходы брокерской компании. На начальных этапах работа брокерской фирмы финансируется ее а в дальнейшем —

за счет получаемых доходов от посреднической деятельности (которые образуются из комиссионных сборов от сумм совершаемых сделок) и платы за различные маркетинговые услуги, оказываемые

клиентам. Оплата брокерских услуг обычно устанавливается в дополнительном соглашении к договору о брокерском обслуживании

между фирмой и клиентом в размере определенного процента в зависимости от суммы оборота по операциям и др.

Собственные средства брокера, дилера и доверительного управляющего Центрального банка определяются как сумма уставного, добавочного, резервного капитала и фонда социальной сферы.

Под суммой сделки понимается стоимость ценных бумаг по сделке без учета Накопленного купонного дохода, комиссии Торговой системы и возможных налоговых выплат.

Рис 22.2. Организационная структура брокерской компании

В российской практике размер основного вознаграждения, предусмотренного брокерскими компаниями, включая НДС, может составлять несколько рублей за исполнение одного контракта. Однако фиксированная плата удобна лишь при сумме оборота свыше 500 млн руб. Поэтому чаще в качестве вознаграждения определяется процент с суммы каждой фактически совершенной сделки. Размер процента зависит от оборота по операциям клиента за торговый день по каждой биржевой площадке отдельно. Он может рассчитываться при торговле на ММВБ, например, в размере 0,10\% при обороте до 1 ООО ООО руб., в размере 0,02\% при обороте от 10 000 001 РУ6-и выше. При этом если в течение дня клиент совершил хотя бы одну сделку, то суммарная комиссия за текущий день не может быть

441

Глава 22. Современный рынок ценных бумаг

меньше 100 руб. Может также учитываться и фиксированная плата 0,04—0,08\% суммы сделки + 35 долл. в месяц. Для клиентов, торгующих с голоса, может предусматриваться размер процента при дневном обороте до 10 000 000 руб. в 0,15\%, при обороте от 10 000 001 руб. и выше — 0,10\%. Если в течение дня клиент совершил хотя бы одну сделку, то суммарная комиссия за текущий день не может быть меньше 200 руб. На РТС вознаграждение зависит от суммы сделки; при дневном обороте за торговый день до 50 000 долл. оно составит 0,30\%; при обороте от 50 001 до 100 000 — 0,20\%; при обороте от 100 001 до 200 000 долл. — 0,15\%; при обороте от 200 001 до

300 000 долл. — 0,10\%; при обороте от 300 001 долл. и выше — 0,05\%.

При этом если в течение дня клиент совершил хотя бы одну сделку, то суммарная комиссия за текущий день не может быть меньше 50 долл.

Однако фактические комиссии брокеров намного выше, чем тарифы. Платежи за услуги брокера могут включать: фиксированный тариф (в рублях в месяц), комиссию депозитария, комиссию торговой системы, плату за ее установку и использование.

Чтобы сравнить общий уровень комиссионных сборов за брокерскую деятельность, следует рассчитать индекс брокерской комиссии. Он определяется как сумма всех тарифных ставок, деленная на число ставок. Индекс брокерской комиссии исчисляется в \% месячного оборота и не зависит от оборотов, с которыми соотносятся тарифные ставки.

Например, тарифная сетка компании:

0,07 < 1 ООО 000;

0,06 : 1 000 000 2 000 000;

0,05 : 2 000 000 3 000 000;

0,04 : 2 000 000 4 000 000;

0,03 : 4 000 000 5 000 000;

0,02 : 5 000 000 6 000 000;

0,01 > 6 ООО 000.

Тогда индекс брокерской комиссии составит (0,01 + 0,02 + 0,03 + + 0,04 + 0,05 + 0,06 + 0,07) : 7 = 0,04.

В конце 2007 г. индекс брокерской комиссии российских компаний колебался от 0,028 (Инвестиционная группа «Амити» и инвестиционная компания «Церих Капитал») до 0,12 (РОСБАНК и Лен-етройматериалы).

Брокерские компании, работающие с розничными клиентами, с непосредственно комиссионного вознаграждения, которое составляет порядка 0,05—0,08\% суммы сделки, имеют и другие дохо-

|  | ||

В первую очередь это доход от кредитования активных клиентов по маржинальным сделкам. Использующие «плечи» занимают денежные средства и открывают короткие позиции, для чего одалживают акции. Если активы клиентов в совокупности равномерно распределены между деньгами и голубыми фишками, у брокера не возникнет проблем с предоставлением финансов и ценных бумаг одних клиентов другим.

В первую очередь это доход от кредитования активных клиентов по маржинальным сделкам. Использующие «плечи» занимают денежные средства и открывают короткие позиции, для чего одалживают акции. Если активы клиентов в совокупности равномерно распределены между деньгами и голубыми фишками, у брокера не возникнет проблем с предоставлением финансов и ценных бумаг одних клиентов другим. Кредитование денег стоит обычно дороже, чем заем ценных бумаг, на процентных пункта. Так, если кредит акции для открытия короткой позиции обойдется примерно в 12\% годовых, то получить деньги для «плеча» можно будет за годовых. Сумма

процентов за кредит рассчитывается делением годовой ставки на

360 дней и умножением на число суток заимствования, включая

выходные и праздничные дни. Таким образом, доход от маржинальной торговли приносит сумму, сопоставимую с размером брокерской комиссии. Брокер будет получать свои проценты по кредиту

каждые сутки, если клиент купил акции с «плечом» и держит их

несколько дней.

Если для желающих покупать с «плечом» имеющихся денежных средств или акций в компании не хватает, брокер занимает деньги в других инвестиционных компаниях под относительно ликвидные акции с помощью сделок репо, но прибыль его составит не 2, а Это означает, что брокеру выгодно, чтобы клиенты активно торговали с кредитным «плечом» только узким спектром относительно ликвидных ценных бумаг. Сам брокер также может давать другим инвестиционным компаниям (размещать) избыточные денежные средства или ценные бумаги на условиях репо, получая за это дополнительные доходы.

Однако от клиента, который купит акции второго-третьего эшелонов с расчетом продать их через несколько лет, брокер получит вознаграждение только за брокерскую комиссию при покупке и продаже акций. Поэтому в брокерском бизнесе выгодны гиперактивные спекулянты и розничные интернет-брокеры, на фондовом рынке активных клиентов выделяют особо.

Прибыль, полученная от использования средств клиента, за вычетом необходимых затрат на оплату брокера и другие нужды перечисляется их владельцу, а при наличии убытков, понесенных клиентом в связи с деятельностью брокерской компании, последняя проводит их возмещение.

Клиенты брокерской компании. Отношения брокерской компании и клиента возникают по инициативе клиента, способного самостоятельно принимать решения по управлению собственным портфелем, однако и сами брокерские компании проводят активную маркетинговую политику. Основной канал, с помощью которого они могут привлечь инвесторов к сотрудничеству, — разные формы рекламы. В современных условиях брокерские компании активно пользуют сайты в Интернете, где помещают информацию о политике фирмы, размерах ее операций, тарифах, готовности разработать программы для новых инвесторов или пересмотреть портфель акций, имеющийся на руках владельцев, и др. В большинстве стран мира действует положение, согласно которому неточности, допущенные брокерскими фирмами в объявлениях и другой рекламной информации, наказываются достаточно серьезными санкциями (ограничивается даже язык и термины, допускаемые к использованию в объявлениях).

Клиентами брокерской компании являются юридические и физические лица, зарегистрированные в качестве предпринимателей без

образования юридического лица (в том числе нерезиденты). Сохраняющийся высокий интерес к российскому фондовому рынку демонстрирует продолжающийся рост числа клиентов брокерских компаний. В сопоставимом числе этих компаний по сравнению с первым

полугодием 2006 г. число клиентов — физических лиц увеличилось

на треть, до 130 тыс. человек, и ожидается, что к 2010 г. численность клиентов брокерских компаний достигнет 3,4 Однако

в отличие от большинства участников этих размещений клиенты брокерских компаний ведут себя на рынке более активно. В лидерах по

привлечению клиентов по-прежнему остаются интернет-брокеры Брокеркредитсервис, «Атон», «Антанта У этих

компаний численность клиентов превышает 10 тыс. человек.

Все сделки с ценными бумагами, в том числе и внебиржевые, заключает брокер в интересах и по поручению управляющего. При этом физические лица предпочитают коллективные инвестиции (ПИФ и доверительное управление, которые продолжают стремительно увеличиваться. Причем в ряде крупных компаний — «Атон», «Атон Брокер», «Уралсиб Кэпитал», «Финам», «Центринвест Секьюритиз» — операции с паями — уже фактически все операции с неэмиссионными ценными бумагами. Хотя объемы рынка с паями паевых фон-невелики — 25 млрд руб., но по сравнению с первым

Дов

и *gj'gMHeHHO> этому способствовали «народные» размещения акций Сбербанка

приведенных данных отсутствуют клиенты этих банков, участвовав-

|  | ||

ем 2006 г. в 2007 г. они показали восьмикратный рост1. Вывод паев паевых фондов на биржу через несколько лет может составлять достойную конкуренцию остальным сегментам фондового рынка.

ем 2006 г. в 2007 г. они показали восьмикратный рост1. Вывод паев паевых фондов на биржу через несколько лет может составлять достойную конкуренцию остальным сегментам фондового рынка. Гораздо слабее развивается в России доверительное управление, с которым брокеры работают неохотно. Объясняется это тем, что в соответствии с Гражданским кодексом РФ доверительные управляющие, не проявившие должной заботы о доверенных им средствах, несут ответственность в сумме убытка, потому высока вероятность возникновения судебных споров, в которых суд решает, прав управляющий или нет. Вознаграждение доверительного управляющего выплачивается из прибыли от управления и, если нет прибыли, — нет и вознаграждения. Существующая ситуация побуждает доверительного управляющего при отсутствии прибыли расторгать договор доверительного управления или сокращать его срок.

Создать основу для развития стабильных отношений брокерских компаний с управляющими и долгосрочного управления активами клиента, когда инвесторы и потребители на финансовом рынке будут защищены более надежно, чем сейчас, может совершенствование регулирования доверительного управления ценными бумагами.

С учетом перспектив развития брокерских операций в опубликованном исследовании НАУФОР «Идеальная модель фондового

рынка России на среднесрочную перспективу» к 2015 г. прогнозируется инвестирование в ценные бумаги через брокеров 21 млн российских граждан, что составит треть от экономически активного населения страны. Предполагается, что к 2015 г. объем вложений

иностранных портфельных инвесторов вырастет в 20 раз и составит

300 млрд долл., а активы открытых и интервальных ПИФ увеличатся в 100 с лишним раз, достигнув млрд долл. Рост резервов

НПФ к 2015 г. может позволить достичь отметки 440 млрд долл.

против 10 млрд в 2005 г.

Прибегая к услугам брокерской компании, как производитель,

так и потребитель получают следующие преимущества:

покупают акции по справедливой цене, т.е. цене сегодняшнего дня, не прибегая к услугам случайных лиц;

значительно увеличивают объем торговых операций без роста

собственных затрат на эти цели;

располагают услугами высококвалифицированного торгового

персонала;

1 Гайдаев А. Указ. соч.

• регулируют свои затраты на операции, так как расходы на посреднические услуги оговорены и зависят от объема операций клиента.

Выбирая брокерскую компанию для обслуживания, крупная фирма обычно заключает договор с двумя-тремя брокерскими компаниями, имеющими опыт работы с большими заказами. Среднему предприятию подойдет специализированная брокерская компания небольшого размера, которая за более высокие комиссионные будет больше времени уделять анализу конкретного рынка и каждому клиенту. Кроме того, клиент может выбрать нескольких брокеров и через одного из них размещать свои заказы на сделки, а через другого — консультироваться, получая информацию о конъюнктуре рынка.

На выбор клиентом брокерской фирмы влияет и стратегия инвестора. При стратегии однодневного трейдинга, например, целесообразно открытие счета у дисконтных брокеров, имеющих доступ к залу для быстрого исполнения приказов.

Самый простой способ выбрать надежного брокера на российском фондовом рынке — посмотреть рейтинг НАУФОР. Он опирается на показатели: масштабы бизнеса (включены среднемесячные обороты компании, размер ее собственного капитала, стоимость активов и среднемесячный размер чистой прибыли); эффективность и надежность операций (учитывается безопасность торговли, определяемой как доля компании в общих оборотах сделок с бумагами, допущенными к торгам, достаточность собственного капитала, коэффициент текущей ликвидности и доходность активов, отданных ей в управление) и респектабельность (членство в саморегулируемой организации, число и состав лицензий и реноме компании на рынке с точки зрения независимых экспертов).

Как

После анализа ежеквартальной отчетности компаний, входящих

в НАУФОР, эксперты ассоциации разбивают их на три основные

группы: А (самые надежные), В (надежные) и С (недостаточно надежные). Большинство участников рейтинга являются членами ассоциации. В рейтинге НАУФОР из более 400 зарегистрированных

компаний около 300 относятся к надежным и таким, которые обеспечивают своим клиентам некоторую защиту компаний. К группе

Максимальной надежности (А++) относятся: Брокеркредитсервис

> «Атон», «Тройка Диалог», ИК «Еврофинансы» имеют надежность AAA. к группе А+ (очень высокая надежность) относятся

Балтийское финансовое агентство, оцененное на А+; Finam WebTrade и ОЛМА оценены на имеют наКомпании «Баррель» и ИК «Еврофинансы» оценены

надежные: ВВВ+ и т.д.

| |||

| |||

только о тех, кто вошел в первую и вторую категории надежности. Остальным сообщается значение только их собственных рейтингов.

Брокерские компании страны дифференцируются в рейтингах так же, как ведущие операторы рынка акций ФС ММВБ, ведущие интернет-брокеры ФС ММВБ, активные участники торгов на срочном рынке FORTS и др.

В 2007 г. НАУФОР был предложен рейтинг брокерских компаний с учетом индекса их комиссии в \% месячного оборота. В соответствии с этим критерием лидирующие позиции занимают: «Амити», «Атон» Инвест-Телеком, ЭКОНАЦБАНК, Брокеркредитсервис, Абсолют-банк, «финам», ОЛМА, ITinvest, SmartTrade pro, Веб-инвест Банк, «Тройка Диалог», «Баррель», Netinvestor, Балтийское финансовое агентство, Национальный банк развития, Альфа-Банк. Их показатель колеблется от 0,028 до 0,05. Внешторгбанк 24, ИК «Еврофи-нансы» фондовый центр Линвест находятся в пределах 0,051—0,073. У Росбанка и «Ленстройматериалы» индекс комиссии превышает ^Л1Договор о брокерском обслуживании. Юридическим основанием возникновения прав и обязанностей между профессиональным участником рынка ценных бумаг — брокером и его клиентом является договор о брокерском обслуживании. Такой договор, как правило, оформляется как один документ, подписанный сторонами (см. приложения к главе

Форма договора может быть разной (договор поручения, комиссии, агентский договор). Если подписан договор комиссии, брокерская фирма не участвует в расчетах между контрагентами, и на ее расчетный счет поступают лишь комиссионные. На рис. 22.3 представлена схема организации брокерской компанией сделки в качестве

Форма договора может быть разной (договор поручения, комиссии, агентский договор). Если подписан договор комиссии, брокерская фирма не участвует в расчетах между контрагентами, и на ее расчетный счет поступают лишь комиссионные. На рис. 22.3 представлена схема организации брокерской компанией сделки в качестве

Однако такие договоры, как правило, не заключаются в чистом виде, поэтому договор о брокерском обслуживании представляет собой комплексный акт, в котором присутствуют элементы как договора комиссии, так и договора поручения. Более того, такой комплексный акт может содержать и элемент займа. Следовательно, в этом договоре брокерская компания старается оговорить все условия совершаемых ею операций в пользу клиента в пределах определенной суммы и при сохранении за ней права выбора ценных бумаг с учетом установок, полученных от клиента. Таким образом, договор, на основании которого компания может осуществлять куплю-продажу ценных бумаг по поручению своих клиентов, становится юридически неоднозначным.

Однако на практике заключение договора часто осуществляется путем подписания клиентами заявлений об акцепте, о присоединении, листов присоединения и тому подобных документов. В этом случае подписываемые клиентом документы содержат ссылку на Регламент брокерского обслуживания, Тарифы и иные внутренние документы брокера. Часто клиентам предлагается подписать договор об оказании брокерских услуг, который хотя и подписывается обеими сторонами — клиентом и брокером, однако содержит отсылочные нормы к Регламенту брокерского обслуживания или другому внутреннему документу. Такая практика не противоречит законода-в этом случае клиенту необходимо изучить содертельству, однако

в

подписы*ание всех документов, на которые содержится ссылка баемом им документе, поскольку в силу такой ссылки они являются стью договора об оказании брокерских услуг.

Если документ, подписанием которого заключается договор об казаний брокерских услуг, содержит отсылку на Регламент брокерского обслуживания, Тарифы или иной внутренний документ брокера, он также обычно содержит указание на право брокера изменить такой внутренний документ в одностороннем порядке. Это не противоречит законодательству, однако означает, что клиент должен быть готов к изменению любых условий своих взаимоотношений с брокером по его усмотрению. На самом деле брокер обязан уведомлять клиента об изменениях. Кроме того, клиент вправе в любое время потребовать от брокера представить ему в письменной форме заверенную брокером копию документа, на который содержится ссылка в договоре между брокером и клиентом. Эта услуга может быть платной, поэтому брокеры часто ограничивают плату размерами расходов на изготовление и передачу копии такого документа.

Для заключения договора клиенту — юридическому лицу необходимо предоставить в брокерскую компанию в двух экземплярах следующий набор документов1:

копии (заверенные нотариально либо регистрирующим органом): устава и учредительного договора;

копии (заверенные нотариально) свидетельства о регистрации и карточки с образцами подписей и оттиском печати;

документы, подтверждающие полномочия должностных лиц, в том числе должностных лиц, подписи которых указаны в карточке.

письмо ГМЦ Госкомстата России о внесении изменений в ЕГРПО;

свидетельство о постановке на учет в налоговом органе;

свидетельство о внесении записи в Единый государственный

реестр юридических лиц;

доверенности на лиц, подписывающих документы и подающих распоряжения.

Желательно также представить копии лицензий и документов,

если таковые имеются, подтверждающих ограничения и/или льготы при проведении различных типов операций, связанных с социальными, гражданскими или иными свойствами клиента, документы от расчетных банков клиента или других влиятельных корпораций, подтверждающие его «доброе имя», и ксерокопии паспортов первых лиц.

После того как клиент определится с выбором брокерской компании, ему предстоит открыть в ней счет, необходимый для совершения операций на фондовом рынке. Таким образом клиент пере1 Документы, представляемые иностранными лицами, должны быть легализованы в установленном порядке и иметь нотариально заверенный перевод на ский язык.

дает брокеру необходимые денежные средства или ценные бумаги. Денежные средства, переданные клиентом, а также денежные средства, полученные брокером по сделкам, совершенным им для клиента, в соответствии с законодательством должны храниться отдельно от денежных средств брокера: на специальном брокерском счету — это банковский счет брокера, на который перечисляется обусловленная в договоре между брокером и клиентом денежная сумма. Средства на таком счету защищены от наложения на них ареста или взыскания по долгам брокера. В случае банкротства брокера они не включаются в конкурсную массу. На специальном брокерском счету могут храниться денежные средства одного клиента. Однако договором может быть предусмотрено хранение денежных средств клиента на специальном брокерском счету вместе с денежными средствами других клиентов.

Договоры об оказании брокерских услуг могут предусматривать право брокера использовать в своих интересах денежные средства клиента. В этом случае денежные средства клиентов, которые предоставили брокеру право их использования, должны храниться отдельно от денежных средств остальных клиентов. Использование брокером средств клиента в соответствии с законом не должно препятствовать проведению операций по его поручению, и брокер должен определить в договоре с клиентом размер и порядок уплаты вознаграждения за использование его денежных средств. В пределах этой суммы брокер по своему усмотрению может осуществлять покупку или продажу ценных бумаг. Почти все биржевые операции с ценными бумагами совершаются либо по наличному кассовому, либо по маржинальному счету.

Клиент имеет вправо в любое время потребовать от брокера возврата части или всей суммы принадлежащих ему денежных средств. Брокер в сроки, предусмотренные договором о брокерском обслуживании, обязан исполнить требование клиента не позднее рабочего дня, следующего за днем получения требования клиента о возврате денежных средств. Из денежных средств клиента брокер имеет право удержать причитающееся ему вознаграждение, суммы понесенных расходов и проценты по предоставленным ему при совершении маржинальных сделок займов. Вычитается также в соответствии с договором сумма неустойки (штрафа, пени) при ненадлежащем исполнении или неисполнении клиентом обязанностей по договору.

Часто клиент выдает брокеру доверенность в отношении своих Денежных средств и ценных бумаг. Он может предоставить брокеру

право голоса по акциям, принадлежащим клиенту, и право представлять интересы клиента в судах. Однако недопустимо указывать в договоре или доверенности передачу полномочия на подачу поручений от имени клиента брокеру для совершения им же сделок купли-продажи ценных бумаг.

право голоса по акциям, принадлежащим клиенту, и право представлять интересы клиента в судах. Однако недопустимо указывать в договоре или доверенности передачу полномочия на подачу поручений от имени клиента брокеру для совершения им же сделок купли-продажи ценных бумаг.

Операция открытия счета клиента достаточно проста и напоминает процедуру открытия счета в банке или потребительского кредита в магазине. Информация о клиенте должна быть достаточна (имя, адрес, номер телефона, личный номер налогоплательщика, гражданство, возраст, полное имя супруга, сведения о месте работы, его инвестиционные цели), чтобы фирма могла утверждать, что «знает своего клиента». Клиент должен подтвердить свою кредитоспособность. Это необходимо, поскольку, принимая поручения от своих клиентов, брокерская фирма нуждается в определенных гарантиях, особенно если клиент — покупатель. Кроме того, не исключено, что брокерская фирма осуществит операции за свой счет, предоставляя клиенту кредит, и возьмет на себя весь риск, связанный с совершаемыми при ее участии сделками.

Для снижения рисков брокерской компании в российской практике используются вексель на всю сумму сделки; залог в размере сделки, внесенный на счет брокера; текущий счет, открытый для брокера; страховой полис, предоставленный брокеру. Так, брокерское обслуживание на рынке ММВБ рекомендуется для клиентов с объемом инвестиций от 1000 до 50 000 долл. Для сделок на РТС и внебиржевых сделок по акциям предусмотрена минимальная начальная сумма активов клиента от 5000 долл. Кроме того, существуют и другие меры защиты интересов брокера. Например, он вправе запрашивать у клиентов сведения об их финансовом состоянии и целях инвестиций, об источниках формирования их капитала (для юридических лиц) или подтверждение их дееспособности (для физических лиц) и требовать от юридических лиц подтверждения

их полномочий.

Однако сегодня как для собственных, так и для клиентских операций с ценными бумагами брокеры вынуждены открывать счета в коммерческих банках или покупать кредитные организации. Это порождает схемы, которые удорожают операции, а самое главное, делают их рискованными и для клиента, и для брокера, и для рынка в целом. Банкам с лицензиями профессионального участника в этом смысле проще: они существенно экономят на издержках. Однако вскоре это конкурентное преимущество банков исчезнет, если ®е деральная служба по финансовым рынкам (ФСФР) даст возможность брокерам самим вести банковские счета для сделок на фондовом рынке. Изменения предусматривают усиление контроля над рисками и введение специальных нормативов для брокеров. Нормативно закрепить возможность проведения рискованных операций при достаточном уровне риск-менеджмента можно введением института клиринговых брокеров и наделением инвестиционных компаний функцией ведения банковских счетов. При этом предполагается, что брокер будет получать лицензию некредитной организации в Центральном банке, что позволит ему вести счета и проводить по ним операции. В случае принятия законопроекта инвесторы и потребители на финансовом рынке будут защищены более надежно, чем сейчас. Сейчас надзор за брокерами — не банками находится в компетенции ФСФР. Дополнительная лицензия инвесткомпаниям будет не нужна, а нормирование и надзор за их бизнесом останутся у ФСФР, если брокеры получат право аккумулировать у себя средства для кредитования клиентов и проведения инвестиционных сделок. Но в этом случае потребуются поправки в закон о рынке ценных бумаг. Новый порядок поможет вывести из тени часть сделок, когда брокеры в рамках маржинальной торговли выходят из положения, используя активы одних клиентов для кредитования других, не ставя заимодавцев в известность. Им проще будет проводить такие операции, получив разрешение инвесторов и выплачивая им проценты.

После заключения договора связь между брокером и клиентом может устанавливаться путем подачи поручений. В современной практике используются телефакс, электронная почта, Интернет, телефон. При получении устных поручений от клиента брокер обязан вести их запись и добиваться от клиента их письменного подтверждения. Подписание такого документа клиентом обычно осуществляется впоследствии и означает отсутствие разногласий по их выполнению. Переписка брокера с клиентом и запись телефонных поручений позволяют разрешать возможные разногласия, в том числе и по советам брокера, особенно в отношении приобретения тех Ценных бумаг, которые изначально не планировались клиентом.

По сделкам и операциями с ценными бумагами, совершенным в интересах клиента, брокер должен предоставлять клиенту отчеты

месяц, квартал или в соответствии с договором об оказании керских услуг более часто. В отчете указывается перечень операций и иных услуг, совершенных брокером, размер причитающегося воз-Награждения и иные выплаты, удержанные брокером.

22.6. Становление и перспективы развития российских брокерских компаний

Рынок брокерских услуг России импульс развития получил в перестроечный период. Брокерский бизнес развивался не так, как в развитых странах, где сформировавшийся круг посредников создавал биржу. В России сначала инициаторы биржевой торговли создавали биржу, а после для организации торговли на ней подбирали посредников, поэтому основная часть брокерских компаний страны образовалась в середине 1990-х годов, а их число росло достаточно быстро. К концу 1997 г. в России насчитывалась 1561 компания, а в июле 1998 г. (за полгода) их число выросло на 25\%. Однако, несмотря на высокие темпы роста бизнеса, брокерские компании не дотягивали до необходимых размеров капитализации, и за следующую кризисную половину года их число сократилось почти на 13\%. Логика развития рынка брокерских услуг потребовала существенного увеличения собственного капитала и надежности формирующихся компаний. Без этих ключевых факторов компании могли быстро потерять свою конкурентоспособность. Чтобы не обанкротиться, часть брокерских компаний страны прошли через слияния и поглощения.

В результате происшедших перемен число зарегистрированных организаций системы НАУФОР, членами которой является подавляющая часть российских брокерских компаний, сократилось с 800 в 2001 г. до 468 к 2004 г. и до 406 в 2007 г. К 2005 г. возрос уровень монополизации рынка, и около половины его совокупного денежного оборота и свыше 70\% оборота облигаций стало приходиться на долю пяти из 50 крупнейших брокерских компаний России.

Вместе с тем услуги брокерских компаний России были слабо развиты. По оценкам участников рынка в 2003 г. на 15 тыс. частных инвесторов приходилось 200 брокеров. Пользовались брокерскими компаниями преимущественно маргинальные лица, начавшие свою деятельность в эпоху либерализации экономики с торговли ваучерами, наличной валютой, а затем ГКО. Некоторый спрос на брокерские услуги предъявляла немногочисленная прослойка обеспеченных граждан.

По сравнению с другими странами рынок брокерских услуг в России находится в стадии становления. Открывают брокерские счета около 5 тыс. частных инвесторов в месяц, а их общее число оценивается в 400 тыс. человек. Число пайщиков в 2006 г. выросло по сравнению с 2005 в раз.

Предполагается также, что в 2008—2009 гг. российские брокеры на внутреннем рынке ценных бумаг будут работать по упрощенной схеме с котировальными списками иностранных бирж, подавая заявление на площадку, где принимается решение о допуске. Эта схема фактически исключает участие ФСФР в процессе. Но за службой останется право регистрировать проспект ценных бумаг, если одновременно проводить публичное размещение пакета. Тогда проспект, составленный на русском языке, должен быть подписан уполномоченным брокером, а биржам придется раскрывать информацию об эмитенте. При этом сами ценные бумаги должны учитываться в российских депозитариях. Если же выпуск не пройдет процедуру листинга на зарубежных площадках, то потребуется специальное разрешение ФСФР. В любом случае «импортируемые» ценные бумаги должны иметь международные коды ISO и CFI, а эмитент — быть зарегистрированным в государстве группы FATF, участвующем в борьбе против легализации преступных доходов.

Аналитики считают, что современный рынок брокерских услуг в России может вырасти в 100 раз. Быстрые темпы развития брокерского бизнеса объясняются тем, что он высокотехнологичен, имеет огромный потенциал роста и не требует крупных средств для вложения. Желающим купить паи и совершать операции на бирже самостоятельно можно предлагать одну общую услугу — брокерское обслуживание. Для этого не нужны лицензии, дорогое и сложное программное обеспечение, система ведения учета брокерских счетов. Все предоставляют брокеры, включая рекламные материалы и помощь в проведении образовательных семинаров. Клиентская база большинства брокерских компаний за последние годы удвоилась. На этот рынок стали более активно выходить банки и филиалы московских компаний. Формирование российских брокерских компаний перешло от ценовых войн брокеров к их попыткам закрепиться в регионах через партнерства и представительства.

В результате брокерские компании оказались неравномерно распределены по территории страны и сконцентрировались преимущественно в московском регионе. На рис. 22.5 видно, что до 60\% совокупного оборота акций, численности клиентов и более 80\% прибыли брокерских компаний России обращается в московском регионе.

Как показывают расчеты, у российских инвестиционных компаний сохраняется тенденция к увеличению доли биржевой торговли. В 2005 г. она занимала чуть больше половины всего оборота с ценными бумагами (52\%), по итогам второго полугодия 2006 г. выросла До 62\%. В первом полугодии 2007 г. на биржевую торговлю пришлось 54\% всего объема операций с ценными бумагами. Отчасти ЭТо объясняется снижением доли операций с векселями. Но этому Могли способствовать и новые более жесткие требования ФСФР по обязательной отчетности внебиржевых сделок.

Лидирующие позиции в списке по-прежнему занимают КИТ Финанс, «Тройка Диалог» и Брокеркредитсервис, который оказался оттесненным с первого на третье место с результатом 7,1 трлн руб. Объем операций с ценными бумагами у КИТ Фи-нанс составил почти 8,1 трлн руб. Компания значительно увеличила объем операций. «Тройка Диалог» превысила результат аналогичного периода 2006 г. почти в 3,5 раза, до 7,3 трлн руб.

Лидирующие позиции в списке по-прежнему занимают КИТ Финанс, «Тройка Диалог» и Брокеркредитсервис, который оказался оттесненным с первого на третье место с результатом 7,1 трлн руб. Объем операций с ценными бумагами у КИТ Фи-нанс составил почти 8,1 трлн руб. Компания значительно увеличила объем операций. «Тройка Диалог» превысила результат аналогичного периода 2006 г. почти в 3,5 раза, до 7,3 трлн руб.

Остальные участники рынка пока значительно отстают от лидеров. У ближайшего конкурента, инвестиционных компаний объем операций с ценными бумагами не превышает 2,2 трлн руб. Процесс монополизации рынка пока приостановился. На 20 компаний приходится почти 88\% всего объема операций с ценными бумагами. Постепенно появляются и признаки конкуренции со стороны крупнейших инвестиционных банков мира. Объем операций «Голдман Сакс» (дочерней компании одного из крупнейших американских банков Goldman Sachs) за полугодие превысил 36 млрд руб., сразу поставив ее на 59-е место.

Компании, вошедшие в списки крупнейших, обычно являются членами Национальной ассоциации участников фондового рынка Национальной фондовой ассоциации (НФА), Российской торговой системы (РТС), Московской межбанковская валютной биржи (ММВБ), Московской фондовой биржи (МФБ), Фондовой биржи «Санкт-Петербург» (ФБ СПб.), имеют лицензии ФКЦБ на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по доверительному управлению ценными бумагами.

Если недавно в инструменты фондового рынка (паи, акции) вкладывали частные лица, склонные к риску, то теперь на рынок пошли инвесторы, желающие получать доход в среднесрочной пер

спективе. Пока стоимость активов ПИФ в расчете на душу населения в России в 20, 25 и 100 раз ниже, чем в Турции, Мексике и Бразилии соответственно. В Китае ежедневно 90 тыс. граждан открывают брокерские счета. Следовательно, можно ожидать, что российские фонды будут расти на 60—70\% в год как по причине увеличения стоимости самих акций, так и за счет притока новых пайщиков.

Становиться агентами управляющей компании по продаже паев могут только профессиональные участники с брокерской лицензией. Таким образом, прямая продажа паев представителями не осуществима, но возможна продажа сертификатов ОФБУ, которые, правда, пока слабо разрекламированы в отличие от ПИФ. Одновременно открыв брокерский счет, представители могут предлагать желающим покупать паи непосредственно на бирже.

Привлечение активных игроков в качестве клиентов — основная задача представителей, которую некоторые предприниматели смогли решить даже в городах с небольшим населением.

Услуги брокерских компаний. Все российские брокерские компании находятся в равном конкурентном положении: никто не в силах контролировать текущие цены на биржевом и небиржевом рынках, поэтому каждая компания старается занять свою нишу, интенсивно развивая сферу услуг. В современных условиях российские брокерские компании предлагают как традиционные услуги по купле-продаже ценных бумаг от имени, за счет и по поручению клиента на первичном и вторичном рынках, так и все услуги, относящиеся к размещению ценных бумаг, связанные с перерегистрацией, учетом и хранением ценных бумаг, созданием и управлением инвестиционными фондами. Многие из них оказывают своим клиентам посреднические услуги в области банковского кредита, по страхованию сделок, услуги интернет-трейдинга, консалтинговые услуги, оценочные работы и др. Крупные компании России, как и брокер-ско-дилерские компании США, выполняют все виды услуг. Мелкие российские компании предлагают только часть услуг. Для сравнения: в США существуют дисконтные фирмы (дома) выполняющие только одну операцию — прием и исполнение заявки по поручению клиента с сопутствующими процедурами по клирингу и зачислению Пенных бумаг на счета клиента. Размер комиссионных у них на 5—60\% НИЖЄ; чем у брокерско-дилерских фирм с полным комплексом услуг. В российской практике такими операциями ограничиваются торговые площадки.

Для того чтобы помочь инвесторам в выборе правильной стратегии действий на фондовом рынке, брокерским фирмам необходимо вместе с клиентом определить его риск и цели, информировать и консультировать клиента о доходности операций, ближайших Прогнозах по ценным бумагам и т.д., поэтому брокерские компании все чаще предлагают клиентам доверительное управление (траст). Услуга доверительного управления активами предназначена для широкого круга инвесторов, и обычно пользоваться данной услугой предпочитают организации и физические лица, не имеющие достаточной квалификации для принятия самостоятельных решений по управлению портфелем или времени для этого, и инвесторы, предъявляющие индивидуальные требования к вложению средств. Клиенты могут выбрать подходящую для них стратегию в зависимости от целей инвестирования и степени принимаемых рисков. Управляющие вместе с каждым инвестором составляют инвестиционную декларацию, в которой описывают стратегию управления портфелем, объекты инвестирования, срок, на который предоставляются активы в управление, периодичность представляемых отчетов о совершенных операциях и размер вознаграждения управляющему (берется только с дохода клиента). Доверительное управление пользуется значительным спросом еще и потому, что доходность вложений в него (до 50\% годовых) существенно превышает доходность банковских депозитов (5—12\% годовых).

Важное место среди предлагаемых брокерскими компаниями услуг занимают услуги маржинальной торговли (или торговля с плечом). Эта услуга заключается в покупке клиентом ценных бумаг на средства, одолженные у брокера, или продаже клиентом ценных бумаг, взятых взаймы у брокера. Брокер кредитует клиента за некоторую процентную ставку под залог денежных средств или ценных бумаг, находящихся на брокерском счету инвестора. При этом инвестор может продолжать проводить операции с ценными бумагами и денежными средствами, которые находятся в залоге.

Привлечение агрессивно настроенных спекулянтов современного российского фьючерсного рынка проводится брокерскими компаниями с кредитным плечом от 1 : 4 до 1 : 10.

В работе брокерских компаний с клиентами могут быть оказаны услуги по дополнительному финансированию через банковский кредит, выпуск векселей, эмиссию облигаций. В рамках комплексного обслуживания операций с ценными бумагами компании предоставляют своим клиентам полный комплекс услуг по депозитарному хранению, включающий в себя набор стандартных, а также персонифицированных услуг, оказываемых юридическим и физическим лицам. Такие услуги позволяют упростить и сделать более надежным заключение сделки.

Новые виды услуг предлагает самая крупная компания страны Брокеркредитсервис: «Финансовый советник» и «Единый брокерский счет». Услуга «Финансовый советник» — это комбинация двух форм работы. Решение о тех или иных действиях принимает сам клиент, но при этом он основывается на консультациях своего персонального «финансового советника» (сотрудника отдела управления активами) — профессионального трейдера, постоянно находящегося «на рынке». Минимальная сумма и стоимость услуги 10 000 долл. (в рублях) или стоимость портфеля по рыночным ценам. Услуга «Единый брокерский счет» позволяет клиенту одновременно осуществлять сделки на четырех площадках: ММВБ (фондовая секция), ММВБ (государственные бумаги), РТС-СПФБ и РТС — биржевой, независимо от того, на какой площадке в данный момент находятся свободные денежные средства.

Особое место среди услуг, предлагаемых российскими брокерскими компаниями, является система интернет-трейдинга QUIK1, введенная в декабре 1999 г. Интернет-трейдинг — это современная технология заключения сделок с ценными бумагами, которая позволяет компании-брокеру автоматически обслуживать неограниченное количество клиентов, направляя информацию об их заявках непосредственно в торговую систему биржи.

Функции системы QUIK:

доступ к торгам на ведущих торговых площадках;

получение биржевой информации в режиме реального времени, включая очереди котировок ценных бумаг;

обеспечение участника торгов информацией о собственных заявках и сделках;

сбор поручений и их передача в торговую систему биржи;

подача стоп-заявок, отложенных заявок;

маржинальное кредитование и автоматический контроль заданных лимитов кредитования;

поддержка торговых операций на внебиржевом рынке;

защита передаваемой информации от постороннего вмешательства;

графическое отображение динамики торгов по любым выбранным биржевым инструментам и их параметрам;

динамический экспорт полученной информации в MS Excel и системы технического анализа;

доступ к новостным лентам информационных агентств;

обмен текстовыми сообщениями с администратором системы и другими пользователями.

Информационное взаимодействие между брокером и клиентами осуществляется через Интернет, что существенно увеличивает скорость оформления и исполнения приказов клиентов. QUIK позволяет интегрировать в одном терминале клиента такие торговые системы, как ММВБ, фондовая секция (акции, корпоративные облигации, ГКО—ОФЗ); ММВБ, производные (фьючерсы на валюту, индексы,

Система автоматизированного сбора заявок клиента (информационно-торговая система QUIK).

|

акции)1; ртС: акции, облигации, акции Газпрома; срочная ГРК-11М, Фондовой биржи РТС (ФОРТС). ^кЦИ> Развитие интернет-технологий позволяет клиентам проводиті любые операции с акциями в режиме реального времени и оперативно отслеживать свой портфель. Клиент самостоятельно Г0Т0ВИ1 заявку к вводу в торговую систему ММВБ, а сервер БК проверяет ее корректность, после чего автоматически передает в торговую систему биржи. Время от подачи такой заявки до ее появления в торговой системе составляет 1—2 секунды, что особенно важно при быстром изменении рыночной конъюнктуры. Информацию о ходе торгов кли

Обсуждение Рынок ценных бумаг

Комментарии, рецензии и отзывы