2.2. классические ценные бумаги 2.2.1. акции

2.2. классические ценные бумаги 2.2.1. акции

Акция — это ценная бумага, эмитированная акционерным обществом, отражающая долю инвестора (покупателя) в уставном капитале, дающая право владельцу на получение определенного дохода из прибыли в виде дивидендов и формальное участие в управлении компанией. Акции как ценные бумаги появились достаточно давно, первая акция была выпущена в XVII в. Ост-Индской компанией. Однако широкого развития акции не получили вплоть до XIX в., когда начали развиваться акционерные общества. Капитал акционерных обществ создавался путем выпуска (эмиссии) и продажи акций, а сами акционерные общества подразделялись на открытые и закрытые. Акции, выпускаемые (эмитированные) открытым акционерным обществом, свободно реализуются и обращаются на рынке, акции же закрытых акционерных обществ могут быть проданы только членам акционерного общества, а реализованы другим только с согласия всех остальных акционеров данного общества. В зарубежной практике закрытые акционерные общества в настоящее время встречаются достаточно редко, в России в последние годы доля закрытых обществ также снижается.

Акция — это долевая ценная бумага, которая показывает долю владельца в уставном капитале и не является долговой ценной бумагой, она не предполагает выкуп ее акционерным обществом. Акция — это бессрочная ценная бумага, срок ее обращения не ограничивается, и она может быть погашена только по решению собрания акционеров акционерного общества или при его ликви-

дации (акции не возвращаются, их можно только продать). Таким образом, основная суть акции в том, что она является частью капитала, выражает долю в капитале. Однако для инвестора имеет значение и набор прав, которые регламентирует акция:

• право голоса на общем собрании акционеров (только для владельцев обыкновенных акций);

право участия в прибыли (размер дивиденда зависит от прибыли: чем выше прибыль, тем больший размер дивиденда получит владелец акции; размер дивиденда определяется на собрании акционеров, и именно там принимается решение не только о его размере, но и о возможности его выплаты — вполне возможна ситуация, когда прибыль компании будет достаточной для выплаты дивидендов, но собрание решит не выплачивать их, а направить данную сумму на развитие производства);

право на первоочередное приобретение новых выпусков акций этой компании;

• право на определенную часть имущества при ликвидации компании, если такое остается после выплаты долгов компании, при этом первоочередное право имеют владельцы привилегированных акций.

Практика привлечения финансовых ресурсов в акционерные общества выработала большое количество разновидностей акций, которые удовлетворяют самым различным запросам инвесторов (покупателей). Однако следует отметить, что покупка любой акции есть внесение средств в капитал предприятия и связана с риском убытков в результате неэффективной деятельности акционерного общества или даже потерей средств в результате его банкротства (акцию нельзя вернуть компании, ее можно только продать, поэтому инвестор должен серьезно подходить к покупке акций).

В зависимости от эмитента выделяют корпоративные акции, выпускаемые предприятиями, и банковские, выпускаемые банками, при этом доля банковских акций достаточно мала по сравнению с корпоративными. По принадлежности могут быть именные, на предъявителя и ванкулированные именные акции. Для передачи прав по именной акции требуется согласие сторон, передача сертификата, заявление об уступке прав (цессия) и регистрация нового владельца, доля таких акций в торговом обороте незначительна. Ванкулированные акции в отличие от именных требуют согласия акционерного общества на покупку-продажу данной ценной бумаги. По степени надежности различают акции высокого, среднего и низкого качества. По степени голосования выделяют одноголосые (одна акция — один голос), многоголосые (два и более голосов) и безголосые (привилегированные). По основному признаку получения дохода акции делятся на два вида.

Обыкновенные (простые) акции. Эти акции дают право участия в управлении капиталом, они имеют право голоса, но не имеют фиксированного дохода. Размеры дивиденда зависят от прибыли компании. Решения о выплате дивидендов принимаются на общем собрании акционеров. Таким образом, владение обыкновенной акцией дает возможность оказывать влияние на принятие управленческих решений, что является основой демократизма в рыночной экономике, так как решения принимаются большинством голосов по принципу: одна акция — один голос. Это важнейшее свойство акционерного капитала порождает стремление завладеть контрольным пакетом акций предприятия, что позволяет установить полный контроль над принятием управленческих решений. Чисто арифметически контрольным пакетом будет любой пакет акций, превышающий 50 \% обыкновенных акций предприятия. Однако на практике у крупных акционерных обществ велико распыление акций: большинство инвесторов приобретают акции из-за ожидаемых дивидендов и не участвуют в управлении предприятием, не посещают собрания акционеров. В такой ситуации контрольный пакет снижается, однако при этом всегда существует опасность, что контрольный пакет акций может оказаться у кого-либо иного.

Привилегированные акции. Обладатель таких акций не имеет права голоса, но получает фиксированный, гарантированный размер дивиденда, не зависящий от доходности предприятия. Размер этого дохода оговаривается при эмиссии и может быть только увеличен. По объему выпускаемых привилегированных акций имеются определенные ограничения. Доля этих акций, как правило, не превышает 25 \% общего выпуска акций, так как в противном случае при неблагоприятном финансовом положении предприятия его состояние может еще больше ухудшиться и оно окажется банкротом. Однако в некоторых странах может быть отклонение от этого, например, в Германии их общая номинальная стоимость не должна превышать суммарную стоимость обыкновенных акций. Такие акции также могут свободно покупаться и продаваться на рынке. Тем не менее на их долю приходится всего лишь 10—20 \% продаваемых на бирже акций. Как правило, владельцами их являются члены совета директоров, которые помимо возможности в управлении предприятием при наличии обыкновенных акций гарантируют себе определенный доход.

На Западе существует несколько разновидностей привилегированных акций. Например, в Германии выделяют три основных вида таких акций, имеющих:

преимущества в праве голоса (многоголосые) — выпускаются крайне редко, с разрешения министра экономики соответствующей федеральной земли и только в том случае, если данное предприятиб имеет особое значение для экономики страны в целом;

увеличенный дивиденд, который выплачивается раньше, чем по обыкновенным акциям, и если он не выплачивался в какой-либо период времени, то доплачивается в последующие более благоприятные годы;

право требования большей части в ликвидационной сумме при прекращении деятельности предприятия (эти акции имеют преимущественное удовлетворение требований по части ликвидационной суммы по сравнению с обыкновенными акциями при закрытии, банкротстве и слиянии компаний).

Для США характерны шесть видов привилегированных акций. В наибольшей степени распространены акции с долей участия. Владельцы этих акций всегда получают доход, при этом дивиденды по ним выплачиваются как дополнительные, если дивиденды по обыкновенным акциям превысили объявленную ранее сумму. Существует такой вид, как отзывные акции, которые могут быть отозваны эмитентом и выкуплены по номинальной стоимости или с небольшой премией. Они характерны для инвестиционных компаний США, Канады и Англии. Пользуются спросом также кумулятивные акции, так как дают право инвестору на получение не выплаченных по решению совета директоров дивидендов в дальнейшем, т.е. пропущенные дивиденды накапливаются и должны быть выплачены до объявления выплат по обыкновенным акциям. Противоположностью таких акций выступают не кумулятивные акции, дивиденды по которым могут быть не получены, если эмитент принял такое решение. Конвертируемые акции выпускаются практически всеми компаниями, как мелкими, так и крупными, и дают право владельцу обменять их на другую ценную бумагу, прежде всего обыкновенную акцию, в целях реализации прибыли, увеличения доходности. При этом.они могут быть обменены на определенное количество обыкновенных акций. Выделяют также и акции с корректирующей ставкой дивиденда, характеризующиеся дивидендом, ставка которого периодически пересматривается по заранее заданной формуле, например, с учетом колебаний дохода по краткосрочным долговым обязательствам. В случае роста такого дохода размер дивиденда также вырастет, и наоборот.

Рассматривая процесс купли-продажи акций, следует иметь в виду, что существует несколько различных и обычно неравных оценок стоимости акции.

Нарицательная стоимость (номинал) показывает стоимость реально привлеченного капитала. Именно эта доля фигурирует в уставном капитале. Теоретически номинал акции можно рассчитать путем деления уставного капитала на количество выпущенных акций (или необходимого для привлечения при данной эмиссии капитала на количество акций). Например, если предприятие нуждается в капитале, равном 1 000 000 ден. ед, и выпускает 1000 акций, то номинал акции составит 1000 ден. ед. Как правило, по номиналу акции размещаются на первичном рынке. Если эмитент разместил ценные бумаги по более высокой цене, разница с номиналом называется учредительской прибылью. Для инвестора особого значения такая стоимость не имеет, так как она дает лишь минимум информации, а именно, если номинал обыкновенной акции поделить на размер уставного капитала, уменьшенного на объем привилегированных акций, то получится минимальная доля голосов, приходящаяся на данную акцию на собрании акционеров, и доля прибыли, которая будет выплачена на эту акцию из общей суммы, направленной на дивиденды по обыкновенным акциям. Однако для определения этих долей вполне достаточно знать размер уставного капитала, сформированного из обыкновенных акций, и количество акций, выпущенных в обращение. В некоторых странах акции выпускаются в обращение без указания номинала.

Эмиссионная стоимость — стоимость размещения акций на первичном рынке. Чаще всего она выше номинальной стоимости акции, поскольку процесс размещения происходит через посредников, которые скупают их у эмитента, а затем реализуют их среди инвесторов, поэтому она определяется, в конечном счете, соотношением спроса и предложения на акции.

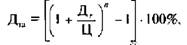

Рыночная стоимость. Чаще всего она называется курсом, или курсовой стоимостью акций. Это стоимость, которая формируется на рынке в зависимости от спроса и предложения. В основе этой стоимости лежит номинал. Как правило, рыночная стоимость превышает номинальную стоимость. Если курс превышает номинал, то такая ситуация называется лаж, или ажио. Если наоборот, то дезажио. Спрос и предложение зависят от размера дивидендов и от ставки процента в банке. Так как вложения в акции являются альтернативой вложению денежных средств в банк, то инвестор будет сравнивать две величины — доход по акциям (дивиденд) и процент по вкладам в банке. В случае, если дивиденд превысит процент по вкладам, инвестор предпочтет акции, если же окажется ниже, предпочтет вложения в банк. В этом случае теоретически существует зависимость между курсом акций и доходностью вложений в акции и в банк

(к. Ш -юо\%).

банковский процент

Балансовая стоимость определяется как отношение чистой стоимости активов предприятия к количеству выпущенных акций (ЧА/А). Она основывается на показателях текущего состояния активов предприятия и зависит от эффективности его деятельности. Поэтому если балансовая стоимость приближается к номиналу или становится меньше, это означает, что предприятие движется к банкротству, и чем выше балансовая стоимость, тем лучше работает предприятие.

Ликвидационная цена акции равна сумме, приходящейся на одну акцию в случае продажи имущества предприятия при его ликвидации (Стоимость имущества/А). Эта сумма может существенно отличаться от балансовой и в меньшую и в большую сторону. Причина различия заключается в том, что имущество учитывается по ценам его покупки, откорректированной на коэффициенты переоценки и амортизацию, а текущая его цена может быть совсем иной. Так, при относительно высоких темпах инфляции и нерегулярных переоценках имущества балансовая стоимость всегда существенно ниже ликвидационной. В случае, если имущество морально устарело и не находит сбыта, хотя его цена по балансу высока, балансовая стоимость может быть выше ликвидационной.

Инвестора при приобретении акций интересует прежде всего его доход, который он получит в результате приобретения акции. Текущий доход акций определяется в абсолютном выражении и равен дивиденду. Текущая доходность акций определяется как отношение дохода к стоимости акций по формуле

Дг = ^100\%,

где. — текущая доходность; Д — дивиденды; Ц — курс акции.

д,

В совокупный доход кроме текущего дохода включается еще и прирост (снижение) курсовой стоимости акции, т.е. совокупный доход равен «текущий доход + курсовая маржа», а совокупная доходность акции (Д..,) равна:

Д+ ДЦ

100\%.

ц

Текущая доходность зависит от частоты выплат дохода. Приведенная выше формула применима для выплат с периодичностью один раз в год. В иных случаях (например, при выплатах дивидендов раз в квартал) следует учитывать возможность реинвестирования (нового вложения) полученных доходов, что увеличивает доходность в пересчете на год. В этом случае текущая доходность определяется по формуле

где . — годовой дивиденд; п — количество выплат в год.

Таким образом, акция является одним из основных способов привлечения денежных средств предприятием. Однако, как показывает практика зарубежных стран, доля акций в привлечении денежных средств имеет тенденцию к снижению. Предприятия предпочитают привлекать не собственные средства при помощи акций, а заемные — при помощи долговых инструментов. Это в большей степени связано с опасностью при выпуске дополнительного пакета акций потерять контрольный пакет акций и лишиться права управления предприятием. К примеру, акции как финансовый инструмент занимают в экономике Германии второстепенное значение, на них приходится 40 \% рынка ценных бумаг. Эмитенты и инвесторы не видят в акции особых преимуществ: инвесторы оценивают акцию как недостаточно информативную, рискованную и спекулятивную форму вклада, не дающего достаточных гарантий; а эмитенты, в силу наличия высокоразвитой банковской системы, предпочитают привлекать капитал за счет кредитов. В США также на рынок акций приходится около 40 \%. Поэтому в настоящее время акции используются в основном для перераспределения собственности и как спекулятивный инструмент, о чем говорит преобладающее значение акций на вторичном рынке. Однако в России пока преобладают акции, что в большей степени связано с неразвитостью такого рынка, как рынок облигаций.

Обсуждение Рынок ценных бумаг

Комментарии, рецензии и отзывы