3.11. проектирование инвестиционного взаимодействия

3.11. проектирование инвестиционного взаимодействия

Взаимодействие пределов роста. Рассмотрим пример модели, реализованный в среде Mathcad. Пусть вектор стартовых инвестиций сосредоточен в начале инвестиционного цикла, а вектор потока реальных денег постоянный.

Продолжительность инвестиционного цикла составляет

Т: = 6 лет

Матрица ставок сравнения, как функция параметров взаимодействия

(0.12 -0.15 ^ ^0.06 0.15j матрица пределов роста является функцией своих элементов вне главной диагонали

B(x, y):

с 3

единичная матрица

I :=

0 > 1

Вектор стартовых инвестиций в условных единицах

ICO :=

С15 > 20

Значение вектора потока реальных денег в условных единицах

С5 Ї

CF :=

Тогда вектор чистого дисконтированного дохода в условных единицах

NPV := -ICO + £ (I + R)-1 • CF .

t=1

-1

символ

Отсюда находится функция вектор чистого дисконтированного дохода с учетом ограничения на пределы роста. Заметим, что означает, что соответствующий матричный оператор обращается.

NPVL(x, y) := B(x, y )-1 • (ICO + T • CF + (i B(x, y )-1 )• NPV).

Суммарный чистый дисконтированный доход для двух проектов как функция параметров инвестиционного взаимодействия

NPVLS(x, y) := NPV(x, y )0 + NPV(x, y )1,

если учесть ограниченные пределы экономического роста, мы получаем, что

NPVLS(x, y) := NPVL(x, y )o + NPVL(x, y )1.

В объемном представлении этот показатель эффективности может зависеть от параметров взаимодействия сложным образом, что

71

ХР1Х5

ХР1Х5

Рис. 3.2

Взаимодействие темпов ростаи Пусть вектор стартовых инвестиций сосредоточен вначале инвестиционного цикла, а вектор потока реальных денег постоянный. Матрица ставок сравнения, как функция от значений элементов матрицы ставок сравнения, лежащих вне главной диагонали и характеризующих взаимодействие альтернативных инвестиционных проектов имеет следующий вид:

R :=

' 0.12 x 4

s. У 0.15

72

Вектор стартовых инвестиций

20

( 15 Ї

ICO :=

Значение вектора потока реальных денег

(5 Ї

CF :=

Наличием пределов экономического роста здесь пренебрежем. Вектор чистого дисконтированного дохода

|

t=o V vy

t=o V vy где I единичная матрица, параметр g добавлен для возможного использования анимации графических отображений, характеризующих инвестиционное взаимодействие.

Суммарный чистый дисконтированный доход для двух компонент вектора, как функция параметров инвестиционного взаимодействия имеет следующий вид:

NPVS(x, y ):= NPV(x, y )0 + NPV(x, y )t

Для того, чтобы оценить эффективность с учетом взаимодействия проектов достаточно обратиться к этой функции с конкретными числовыми значениями. Например,

c := NPVS(0.1,-0.2),

что дает

с = 38.419

|

73

Для оценки экономической эффективности взаимодействия двух инвестиционных проектов по рентабельности разумно найти относительное изменение NPVS(0,0) при уменьшении элемента матрицы ставок сравнения вне главной диагонали на 1\%, которое является характеристикой чувствительности к наличию инвестиционного взаимодействия, а именно:

А12 :=

А 21 :=

npvs(0.01,0)npvs(0,0) npvs(0,0)

npvs(0 0.01)npvs(0,0)

npvs(0,0)

что дает для принятых значений A 12 = 0.063, A 21 = 0.045

|

74

|

y

y Для того, чтобы найти точные оценки этих показателей, зафиксируем в нуле один из параметров взаимодействия, и определим другой параметр, который обращает суммарный чистый дисконтированный доход в нуль. Для этого удобно определить две функции, характеризующие влияние только одного параметра взаимодействия, а затем воспользуемся встроенной в MathCAD процедурой решения нелинейного уравнения, заданного алгоритмически. Имеем

fr12(x) := NPV(x,0),

r12 := root((r12(x), x,0,0,5),

r12 := 0.158,

fr21(y ):= NPV(0, y ),

r21 := root((r12(y), y ,0,0,5),

r21 := 0.221.

Наконец, проясним то, каким образом влияют параметры инвестиционного взаимодействия темпов роста на суммарную настоящую стоимость двух проектов в данном конкретном случае. Оказывается, что с уменьшением значений этих параметров чистая приведенная стоимость возрастает.

Инвестиционные осцилляции. Допустим, что инвестор намерен инвестировать сумму в 100 у.е. в три альтернативных инвестиционных проекта, продолжительностью в 12,5 лет. Темпы экономического роста определяются суммой диагональной и кососимметрической

75

матриц, т.е. в каждом периоде времени допускается перетекание денежных средств от одной составляющей многомерного инвестиционного цикла к другой

| " 0.05 | -0.05 | -0.04 " | |

| R := | 0.05 | 0 | -0.1 |

| [ 0.04 | -0.1 | 0 , | |

Пределы экономического роста для многомерного денежного потока также имеют взаимное влияние и задаются следующей матрицей:

| ' 20 | 1 | 1 | |

| B := | 2 | 15 | 2 |

| , 3 | 4 | 10 |

Допустим, что начальные значения вектора потока реальных денег для операционной фазы определяются следующим образом:

Г1 1

PVL := 1 , ,1 ,

FVL(s) := [і + (B -1) (I + R)-s j-1 • B • PVL

Построим зависимости составляющих трехмерного потока реальных денег, изменяя с шагом 1 время,

s:= 0.180

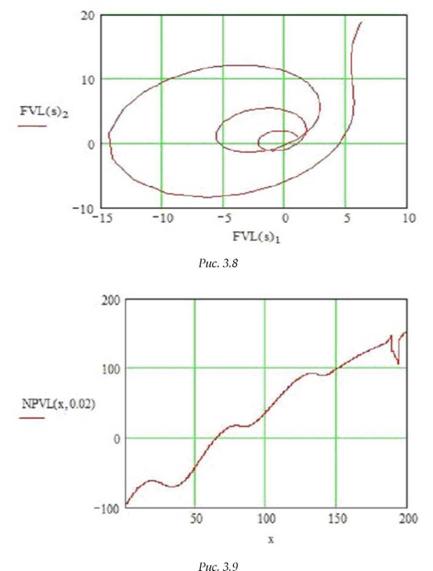

Взаимодействие между компонентами инвестиционного цикла может приобретать самые выразительные формы (см. рис. 3.1,3.53.8), в большей степени способные отразить спирали экономического развития по сравнению с монотонными кривыми роста-падения. Если обратиться к классическому принципу время деньги, то фазовые портреты для многомерного инвестиционного цикла показывают, что инвестиционное прошлое может повторяться с некоторыми трансформациями.

Зависимость чистого дисконтированного дохода с учетом пределов роста от продолжительности проекта также возможно имеет локальные минимумы, что иллюстрирует график рис. 3.9.

76

77

78

Практическое задание

Задания по теме 3

Изучите практическое использование функций матричной алгебры категории «Математические» EXCEL для оценки векторных критериев экономической эффективности.

Приведите содержательные примеры извлечения дополнительных инвестиционных выгод от координированного выполнения нескольких инвестиционных проектов, которые связаны с Вашим практическим опытом.

Допустим, что товары двух проектов предполагается реализовать на рынках двух соседних регионов. Как при моделировании учесть возможное взаимное влияние ёмкостей этих рынков?

Изучите возможность применения надстройки EXCEL пакета «Поиск решения» для оценки матрицы внутренней нормы доходности IRR.

На сайте НГК Роснефть www.rosneft.ru даётся описание проектов освоения нефтегазовых месторождений на шельфе Охотского моря. Рассмотрите возможность усиления интегрального эффекта этих проектов в результате использования общей инфраструктуры, а также использования для этого моделей темы 3.

Изучите, какие синергетические эффекты проектов практической ситуации по теме 3 необходимо учесть в математической модели.

Темы форумов по теме 3

Принять участие в форумах по теме 3 для обсуждения следующих вопросов:

I. Почему следует исследовать координацию и взаимное влияние инвестиционных проектов? II. Пределы экономического и технологического роста для экономики РФ.

III. Экологические проблемы инвестиционных проектов нефтегазового комплекса России.

79

Практическая ситуация по теме 3:

«Три взаимодействующих инвестиционных проекта НГК РФ»

Проект 1. Нефтепроводная система Восточная Сибирь Тихий океан

Проект нефтепроводной системы Восточная Сибирь Тихий океан разрабатывается в соответствии с Энергетической стратегией России на период до 2020 г. и основывается на анализе долгосрочных прогнозов добычи и потребления нефти в Российской Федерации и востребованности углеводородного сырья на рынках стран Азиатско-Тихоокеанского региона.

Ресурсная база. Основными районами, обеспечивающими ресурсную базу новой нефтепроводной системы, является Томская область и Ханты-Мансийсий автономный округ в Западной Сибири, а также нефтегазоносные провинции Восточной Сибири, из которых самыми крупными являются Лено-Тунгусская и Хатанго-Вилюйская. В пределах Томской области к настоящему времени открыто 92 месторождения, в разработке находятся еще 19. В Ханты-Мансийском округе имеется 26 открытых месторождений. Основная часть разведанных запасов нефти Восточно-Сибирского региона сосредоточена в Иркутской области, а также в Эвенкии, Красноярском крае и Республике Саха (Якутия). Поступление нефти в систему в районе Тайшета и Казачинское с учетом расходов на нужды регионов могут составить 56 млн т в год.

Рынки сбыта. Основным направлением системы являются страны Азиатско-Тихоокеанского региона наиболее динамично развивающийся сегмент мирового рынка сырой нефти и нефтепродуктов. В 2002 г. объем потребления нефти и нефтепродуктов в АТР составил 992 млн т, или 28\% общемирового потребления. Наиболее крупные потребители это Китай, Япония, Южная Корея, Индия, Индонезия, Австралия. Согласно прогнозам, потребление нефти и нефтепродуктов в регионе к 2010 г. возрастет до 1510 млн т, к 2020 г. до 1970 млн т, к 2030 г. до 2205 млн т.

Трасса. Трасса проектируемого нефтепровода проходит по территориям семи субъектов Российской Федерации Иркутской, Читинской и Амурской областей, Республики Бурятия, Еврейской автономной области, Хабаровского и Приморского краев. Протяженность проектируемой системы по маршруту Тайшет Казачин-ское Сковородино Перевозная 4130 км. Для строительства нефтепровода принимаются трубы диаметром 1220 мм. Трасса характе80

переходов методом наклонно-направленного бурения и микротонне-лирования. Эти прогрессивные методы позволяют не только избежать негативного воздействия на ложе и русло реки при строительстве нефтепровода, но и практически исключить поступление нефти в водные объекты в случае аварийной ситуации; высокоэффективные способы утилизации отходов, направленные на минимизацию загрязнения почв, грунтов и подземных водоисточников; передовые методы рекультивации нарушенных земель, способствующие сохранению и восстановлению плодородного слоя почвы; будет организована служба наблюдения за изменениями в состоянии трубопровода и местности вдоль трассы технический мониторинг). Эксплуатация системы предусматривается в строгом соответствии с требованиями действующих нормативных документов и регламентов.

(Использованы материалы сайта www.transneft.ru )

Проект 2. «Освоение Ванкорского блока месторождений»

К группе месторождений Ванкорского блока принято относить Ванкорское (Ванкорский и Северо-Ванкорский участки), Лодочное, Тагульское и Сузунское месторождения. Лицензии на Ван-корское месторождение принадлежат дочерним компаниям Роснефти. Лицензии на Тагульское и Сузунское месторождения принадлежат ТНК-ВР. Лодочное месторождение находится в нераспределенном фонде. По оценкам специалистов Роснефти, ежегодно на Ванкорском, Сузунском, Тагульском и Лодочном месторождениях возможно добывать порядка 16,6 млн. т нефти. Проект рассчитан до 2035 года. Общие доходы за весь этот период могут составить примерно $80 млрд., при этом $38 млрд из общей суммы доходов будут выплачены в виде налоговых платежей во все уровни бюджета. В 2004 г. Роснефть получила лицензии на участки, прилегающие к Ванкорскому месторождению (Западно-Лодочный, Восточно-Лодочный, Советский, Полярный, Нижнебайхский и Лебяжий, Бай-каловский, Проточный, Песчаный и Самоедовский с суммарными ресурсами С3 31,9 млн т, Д 570 млн т). Полное освоение данной группы месторождений может принести дополнительно порядка 2,5 млн т нефти в год. В феврале 2006 г Роснефть приобрела лицензии еще на три перспективных участка, находящихся в непосредственной близости от Ванкорского месторождения.

Ванкорское месторождение. Находится на двух лицензионных участках, расположенных на территории двух субъектов Федерации: в Туруханском районе Красноярского края (Ванкорская площадь, владе82 лец лицензии ЗАО Ванкорнефть) и в Дудинском районе Таймырского (Долгано-Ненецкого) автономного округа (Северо-Ванкорский блок, владелец лицензии — ООО Таймырнефть). Ванкорское нефтяное месторождение открыто в 1991г. в процессе разбуривания его южной части. В пределах северной части, на лицензионном участке в Таймырском АО, ранее бурение не проводилось. Южная часть была выделена как Ванкорское месторождение с размерами 9,5 на 19 км и поставлена на Государстшнный баланс в качестве разведываемого, с извлекаемыми запасами нефти — 20,2 млн т (С1) и 105,1 млн т (С2), газа — 32,8 млрд. кубометров (С1) и 44,1 млрд куб.м (С2). На Северо-Ванкорском участке была проведена сейсморазведка 2D, объект был подготовлен к глубокому бурению, с оценкой извлекаемых ресурсов нефти в количестве 37,9 млн т (С3). В 2003 г. НК Роснефть приступила к масштабному освоению Ванкорского месторождения, и уже в 2004 г., по результатам переинтерпретации сейсморазведки прошлых лет, выяснилось, что Ванкорское месторождение (в его первоначальных размерах) и Северо-Ванкорский блок объединены в единое замкнутое двухкупольное структурное поднятие с примерными размерами 15 на 37 км (ранее -9,5 на 19 км). Запасы нефти Ванкорского нефтяного месторождения (С1+С2) превышают 260 млн т, запасы газа (С1+С2) — около 90 млрд. куб. м. Уникальная геология и концентрация запасов Ванкорского месторождения должна обеспечить один из самых низких показателей себестоимости добычи нефти в отрасли. Предполагается, что по затратам на тонну добытой нефти Ванкор обойдет сегодняшнего лидера по контролю операционных затрат Юганскнефтегаз. В 2004 г. в пределах Ванкорского и Северо-Ванкорского лицензионных участков, пробурено три поисковые скважины, проведена сейсморазведка 3Д и 2Д, начаты проектно-изыскательские работы. В 2005 г. пробурено 6 скважин, при этом на скважине Ванкор № 9 (Ванкорская площадь в Туруханском районе) получен фонтанный приток нефти из нижнехетских отложений с дебитом 1000 т. в сутки. Начало промышленной эксплуатации месторождения запланировано на 2008 год. Добыча нефти в 2008 г. составит порядка 2,4 млн т., выход на проектные показатели планируется к 2012 г., когда добыча составит порядка 14 млн т. По предварительной оценке (на середину 2005 г.), все иншстиционные расходы на проект, включая создание транспортной инфраструктуры (строительство трубопроводов), составят около $4,5 млрд. Окупаемость проекта 14 лет. Инфраструктура проекта:

Обустройство месторождения (бурение экспл. скважин, неф-тесборные сети, дожимная насосная станция (ДНС), центральный пункт сбора нефти (ЦПС) и установка подготовки нефти (УПН),

83

Тесты по теме 3

Матрица ставок сравнения является диагональной, тогда потоки реальных денег альтернативных проектов многомерной модели:

имеют взаимовлияние; Б) взаимно усиливаются;

не имеют взаимовлияния; Г) взаимно ослабляются.

Если инвестиционные выгоды двух МП взаимно снижают выручку на операционной фазе, то:

A) матрица ставок сравнения является единичной матрицей;

Б) диагональные элементы меньше нуля;

B) элементы матрицы ставок сравнения вне диагонали меньше

нуля;

Г) элементы матрицы ставок сравнения вне диагонали больше нуля.

Вектор чистого дисконтированного дохода состоит из двух элементов, равных соответственно 15 млн руб. и -5 млн руб., тогда проекты следует:

А) принять, если они выполняются в интересах одного инвестора

и проекты являются условными; Б) отклонить второй проект;

Д) принять, если проекты являются синергетическими; Г) отклонить оба проекта.

Векторная функция логистического роста позволяет учесть:

A) взаимное влияние денежных потоков и пределов роста денежных сумм;

Б) только социальные последствия проектов;

B) конкуренцию между производителями;

Г) развитие сети складов.

Матрица внутренней нормы доходности:

при дисконтировании вектора реальных денег даёт нулевой вектор чистого дисконтированного дохода;

Б) находиться численными методами;

определяется исключительно макроэкономическими факторами;

Г) устанавливается в результате компьютерных экспериментов.

85

Вопросы для самопроверки по теме 3

Какие особенности взаимодействия современных инвестиционных проектов необходимо учесть для достоверной оценки эффективности?

Приведите примеры взаимного влияния инвестиционных выгод и инвестиционных затрат нескольких ИП.

Какой вид матрицы ставок дисконтирования соответствует отсутствию взаимного влияния ИП?

Почему векторный критерий чистого дисконтированного дохода допускает возможность отрицательных значений NPV для некоторых из оцениваемых проектов?

Какими программными средствами можно воспользоваться для оценки векторных критериев эффективности инвестиционных проектов?

Каким образом учитываются сезонные колебания денежных потоков альтернативных капиталовложений?

Почему следует в модели в явном виде представлять взаимное влияние пределов роста денежных сумм?

Чем объясняется наличие экстремумов в зависимости критерия суммарного NPV от времени?

При каких значениях матриц темпов и пределов роста ВФЛР могут быть получены уравнения сложных процентов?

10. Каким образом можно объяснить необратимость социально-экономического времени с помощью многомерных моделей?

87

88

Обсуждение Инвестиционное проектирование

Комментарии, рецензии и отзывы