5.4. кредитные деривативы

5.4. кредитные деривативы

Финансовые кризисы, охватившие ряд стран в конце XX в., наиболее ярко высветили масштаб и уровень кредитных рисков, принятых коммерческими и инвестиционными банками. Это в определенной степени способствовало активизации деятельности в области создания новых, более эффективных инструментов управления кредитными рисками. И такими инструментами стали кредитные деривативы. Рынок кредитных деривативов имеет недолгую историю, продолжает развиваться и способствует появлению все новых инструментов, относящихся к классу кредитных деривативов.

Появление и развитие кредитных деривативов носит объективный характер и в значительной степени предопределяется тенденциями современного финансового рынка и является логическим продолжением развития производных финансовых инструментов.

Исследования многих западных специалистов не дают ответа на вопрос о времени возникновения кредитных дери-вативов, но считается, что первые публикации на тему кредитных деривативов появились в 1993 г., когда в журнале Investment Dealers Digest вышла статья, в которой кредитные деривативы назывались самыми экзотическими финансовыми инструментами.

Важнейшей предпосылкой развития операций с кредитными деривативами стали попытки финансовых институтов шире применять программные продукты для оценки кредитного риска и определения цены новых финансовых инструментов. Первой компанией в этой области была компания "KMV", которая в 1993 г. разработала программный продукт CreditMonitor™. Этот продукт позволяет предсказать будущее изменение кредитного рейтинга заемщика за период от 6 до 18 месяцев.

В апреле 1997 г. инвестиционный банк J.P. Morgan выпустил программный продукт CreditMetrics™, в основу которого положены матрицы исторических переходных вероятностей. В свою очередь, матрицы строятся на данных, которые представлены рейтинговыми агентствами. Эта методика позволяет выявить изменения стоимости долгового обязательства.

В сентябре 1997 г. Credit Suisse First Boston представил программный продукт CreditRisk+™, в котором используется подход, основанный на вероятностном моделировании процесса убытков кредитного портфеля5. Данный подход во многом базируется на идеях расчета страховых контрактов, подверженных риску больших потерь при малой вероятности наступления таких событий.

Развитие количественных методов оценки кредитного риска привело к совершенствованию и повышению эффективности использования кредитных деривативов. Это, в свою очередь, способствовало расширению круга участников финансового рынка, готовых вступать в сделки с новыми производными инструментами.

5 www.credit-deriv.com/evolution.htm

Стоит отметить, что на протяжении всей истории существования кредитных деривативов, государственные органы многих стран совершенствовали законодательные нормы, регулирующие операции с новыми видами производных финансовых инструментов. Однако наиболее заметное влияние на развитие рынка кредитных деривативов оказала деятельность Международной ассоциации по свопам и деривативам. Именно этой международной негосударственной организацией был разработан стандартизированный пакет документов, позволивший существенно снизить транзакционные издержки, что, в свою очередь, привело к росту ликвидности рынка.

Итак, основными предпосылками возникновения кредитных деривативов являются:

потребность в страховании предпринимательской деятельности от изменения конъюнктуры посредством заключения срочных контрактов, позволяющих хеджировать риски;

объективный процесс развития мирового финансового рынка, современные тенденции глобализации и либерализации мировой экономики, усиление роли финансового инжиниринга;

усиление волатильности на рынках долговых ценных бумаг и финансовые кризисы в Юго-Восточной Азии, России и Латинской Америке, которые существенно увеличили кредитные риски;

совершенствование методов количественной оценки и управления кредитным риском, адаптация разработанных методик к ценообразованию кредитных деривативов;

целенаправленная работа регулирующих органов различных стран по совершенствованию законодательных норм и стандартизации документации для совершения операций с кредитными деривативами;

развитие банковских технологий и повышение эффективности управления рыночными рисками.

В результате воздействия указанных факторов появились кредитные деривативы.

В экономической литературе даются разные определения кредитных деривативов: «...Кредитные деривативы этоконтракты, с помощью которых осуществляется передача кредитного риска от покупателя дериватива его продавцу», «...Кредитные деривативы производные инструменты, предназначенные для управления кредитным риском». «Кредитные деривативы это забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива. Как правило, активы принадлежат бенефициару на праве собственности».

тивы как механизм управления прииском при взаимодействии банковского и реального секторов экономики // http://www.rcb.ru.

2004. С. 121.

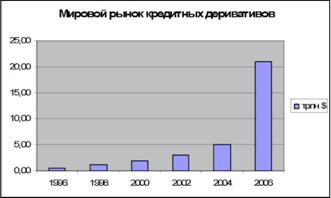

Рис 5.1. Динамика мирового рынка кредитных деривативов

Ключевой особенностью кредитных деривативов является то, что они отделяют обладание и управление кредитным риском от других количественных и качественных аспектов владения финансовыми активами. Они позволяют участникам рынка торговать риском и активом по отдельности. При этом перенос кредитного риска по указанному в контракте активу путем осуществления платежей обусловлен наступлением определенных условий или событий, которые называют кредитным случаем.

Мировой рынок кредитных деривативов является одним самых быстрорастущих сегментов международного финансового рынка и рынка производных ценных бумаг. По оценке Британской банковской ассоциации, размер мирового рынка кредитных деривативов в конце 2006 г. достиг 21 трлн. долл., а к началу 2009 г. составил 33 трлн.

Основными задачами кредитных деривативов являются:

обеспечение контроля кредитного риска по долговым инструментам или корзине долговых инструментов;

снижение концентрации риска в портфеле долговых инструментов;

создание синтетических активов, отвечающих специфике конкретного банка;

возможность управления риском для оптимальной диверсификации кредитного портфеля;

обеспечение выгоды за счет принятия риска по кредитному портфелю другого банка.

По результатам исследования, проведенного Международной ассоциацией управляющих кредитными портфелями (IACPM), Международной ассоциацией по свопам и деривативам (ISDA) и Ассоциацией риск-менеджмента (RMA), в котором приняло участие более 40 крупнейших инвестиционных и коммерческих банков мира, абсолютное большинство опрошенных участников использует или планирует применять кре

Структура активов кредитного портфеля банков

дитные деривативы в управлении кредитными портфелями. В то же время, анализ ответов свидетельствует все еще об ограниченном привлечении этих операций по сравнению с другими способами управления кредитным риском, что видно из таблицы 5.2.

дитные деривативы в управлении кредитными портфелями. В то же время, анализ ответов свидетельствует все еще об ограниченном привлечении этих операций по сравнению с другими способами управления кредитным риском, что видно из таблицы 5.2.

2 British Bankers' Association Credit Derivatives Report 2006.

3 С. Smithson, S. Brannan, D. Mengle, M. Zmiewski. Results from the 2002 Survey of Credit Portfolio Management Practices // www.iacpm.org.

На момент опроса доля кредитного риска в виде кредитной защиты, проданной посредством кредитных деривативов, составляет менее 5\% от величины кредитного портфеля. В то же время, участники опроса, оценивая различные способы управления кредитным портфелем по пятибалльной системе, присвоили весьма высокую рейтинговую величину кредитным деривативам 2,97.3

Структура мирового рынка кредитных деривативов включает следующие элементы:

Участники операций с кредитными деривативами.

Государственные и надгосударственные регулирующие органы.

Некоммерческие организации, объединяющие участников и рынка.

Рейтинговые агентства.

Основными участниками мирового рынка кредитных де-ривативов являются банки, страховые компании, пенсионные фонды, для которых использование кредитных деривативов способствует диверсификации и хеджированию кредитных активов и портфелей. Кроме того, с их помощью добиваются увеличения доходности на капитал с учетом норматива достаточности капитала, появляется возможность создания высокодоходных синтетических активов и проведения спекулятивных операций на основе собственных прогнозов в отношении качества того или иного кредитного актива.

Второе место по активности на мировом рынке кредитных деривативов занимают хедж-фонды. Их удельный вес в общем объеме кредитных деривативов почти удвоился с 2004 г. и составляет около 30\%. Основным мотивом для этих организаций на мировом рынке кредитных деривативов является продажа и покупка кредитного риска по недоступным высокодоходным активам. Кроме того, фонды могут использовать кредитные деривативы для хеджирования, когда какую-либо позицию нежелательно ликвидировать из-за налоговых или бухгалтерских причин. Таким образом, для хедж-фондов основным мотивом участия является возможность получения дохода, что на практике реализуется посредством продажи кредитной защиты.

Еще одним крупным участником мирового рынка кредитных деривативов являются страховые компании, доля которых на рынке кредитных деривативов составляет около 15\%.

Страховые компании все чаще используют финансовые рынки в качестве канала для распределения страховых рисков.1

Остальных институциональных инвесторов можно объединить в одну группу участников рынка кредитных дерива-тивов. Сюда относятся такие организации как взаимные и пенсионные фонды. Совокупный объем сделок этих операторов рынка не превышает 6-7\%.

В последнее время активизировали свою деятельность на рынке кредитных деривативов промышленные и торговые предприятия и организации. Большую роль в вовлечении корпораций в операции с кредитными деривативами сыграли банки, которые в конкурентной борьбе предлагают клиентам новые привлекательные продукты. Второе направление развития операций с кредитными деривативами связано с управлением риска контрагентов поставщиков и заказчиков. На практике же чаще встречается хеджирование не отдельных контрактов, а всех обязательств партнера в течение определенного периода времени.

Участники мирового рынка кредитных деривативов

В итоге, состав участников мирового рынка кредитных можно представить в таблице 5.3.

В итоге, состав участников мирового рынка кредитных можно представить в таблице 5.3.

Прочие 2 1

Основными регулирующими органами на рынке кредитных деривативов выступают, как правило, Центральные банки. Немаловажную роль также играют налоговые службы и органы, регулирующие внешнеэкономическую деятельность. Но наиболее значимую роль в регулировании рынка кредитных деривативов принадлежит наднациональным регулирующим организациям. Так, значительный вклад в регулирование операций с кредитными деривативами внесли Банк международных расчетов (BIS) и Базельский комитет по банковскому надзору (BCBS). Основная направленность действий этих организаций заключается в регламентации расчета рисков при проведении операций с кредитными деривативами.

Огромную роль в создании эффективного правового поля на данном рынке играют негосударственные некоммерческие организации:

Международная ассоциация по свопам и деривативам.

Британская банковская ассоциация.

Всемирная ассоциация профессионалов риск-менеджмента.

Международная ассоциация по свопам и деривативам была первой структурой, которая предприняла попытку идентифицировать и снизить источники риска в операциях с дери-вативами. К наиболее важным достижениям этой Ассоциации можно отнести разработку Генерального соглашения, обширную публикацию материалов по различным типам дери-вативов, регулирование правовых отношений в области нет-тинга, популяризация методов риск-менеджмента.

Британская банковская ассоциация обеспечивает участников рынка объективной информацией о состоянии и перспективах рынка кредитных деривативов, продвигает на рынок новые инструменты.

Всемирная ассоциация профессионалов риск-менеджмента, в отличие от предыдущих организаций, концентрирует свою деятельность на работе непосредственно со специалистами, отвечающими за риск-менеджмент в организациях, а не с банковскими организациями. Данный институт способствует повышению квалификации и профессионализма риск-менеджеров всего мира, что является существенным фактором функционирования, в том числе рынка кредитных деривативов.

На рынке кредитных деривативов значительную роль играют ведущие рейтинговые агентства, такие как Standard & Poor's, Moody's и Fitch. Можно выделить следующие направления деятельности рейтинговых агентств на рынке кредитных деривативов:

Присвоение рейтингов непосредственно инструментам кредитных деривативов.

Присвоение кредитных рейтингов базовым активам кредитных деривативов.

Кредитные рейтинги являются надёжным индикатором рискованности вложений, что, в свою очередь, воздействует на цены долговых инструментов. Оценка кредитного риска заемщика позволяет участникам рынка не только учесть его величину при выполнении установленных нормативов, но и определить справедливую цену фондового актива.

Вопросы для самоконтроля

Какова сущность и роль производных ценных бумаг?

Назовите основные группы производных финансовых инструментов.

Какие виды фьючерсных контрактов вы знаете?

Для чего в международном инвестировании используются фьючерсные контракты?

В чем суть опциона на продажу и опциона на покупку?

Каковы преимущества опционов на индексы?

Что подразумевается под рынком кредитных деривативов?

Какова классификация кредитных деривативов?

Назовите преимущества и недостатки кредитных дерива-тивов.

Кем регулируются рынки производных финансовых инструментов?

Вопросы для обсуждения, темы рефератов (докладов)

Эволюция рынка производных ценных бумаг в мировой экономике.

Современные тенденции развития международного рынка производных финансовых инструментов.

Сравнительная характеристика форвардных контрактов, фьючерсов и опционов.

Мировая практика применения кредитных деривативов.

Условия развития кредитных деривативов в РФ.

Тест

1. Производным финансовым инструментом является финансовый инструмент:

а) истинная стоимость, которого изменяется в ответ на изменение определенной процентной ставки, стоимости ценной бумаги, цены торгуемого на бирже товара, курса валюты, ценового или процентного индекса, кредитного рейтинга или кредитного индекса и прочих подобных показателей;

б) приобретение, которого не требует первоначально никаких

или требует значительно более низких инвестиций по

сравнению с прочими инструментами, которые имеют подобную доходность и подобную реакцию на изменение

рыночных условий;

в) который будет реализован в будущем;

г) все ответы верны.

2. Форвард это:

а) стандартизованный контракт на поставку определенной

иностранной валюты по заранее определенному курсу на

будущую дату;

б) валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной

контрсделкой на определенный срок с теми же валютами;

в) покупка-продажа валюты со сроками выплаты более двух

дней с фиксированным обменным курсом и датой платежа;

г) контракт, дающий право на покупку или продажу определенного объема иностранной валюты по определенной

цене в течение определенного периода времени.

Фьючерс это:

а) стандартизованный контракт на поставку определенной

иностранной валюты по заранее определенному курсу на

будущую дату;

б) контракт, дающий право на покупку или продажу определенного объема иностранной валюты по определенной

цене в течение определенного периода времени;

в) валютная операция, сочетающая куплю-продажу двух

валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами;

г) покупка-продажа валюты со сроками выплаты более двух

дней с фиксированным обменным курсом и датой платежа.

4. Основным преимуществом фьючерса по сравнению с

форвардом является то, что:

а) фьючерсы имеют более высокую ликвидность, низкие трансакционные издержки и более высокий риск непоставки;

б) фьючерсы имеют более высокую ликвидность, более низкий риск непоставки и являются стандартизированными;

в) фьючерсы являются стандартизированными, имеют низкие

трансакционные издержки и не являются высоко ликвидными;

г) нет правильных ответов.

Опцион это:

а) покупка-продажа валюты со сроками выплаты более двух

дней с фиксированным обменным курсом и датой платежа;

б) контракт, дающий право на покупку или продажу определенного объема иностранной валюты по определенной

цене в течение определенного периода времени;

в) валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной

контрсделкой на определенный срок с теми же валютами;

г) стандартизованный контракт на поставку определенной

иностранной валюты по заранее определенному курсу на

будущую дату.

Европейский опцион на покупку долларов США на российские рубли (руб/доллар) является эквивалентом:

а) европейского опциона на покупку доллар/рубль;

б) европейского опциона на продажу рубль/ доллар;

в) европейского опциона на продажу доллар/рубль;

г) американского опциона на продажу доллар/рубль.

7. Между инвесторами А и В заключается опционная

сделка, согласно которой инвестор В обязан продать инвестору А 100 акций компании «Вега», если инвестор А примет

решение реализовать опцион. Тогда инвестор В является:

а) покупателем опциона на продажу;

б) продавцом опциона на продажу;

в) покупателем опциона на покупку;

г) продавцом опциона на покупку;

д) на основании имеющихся данных такой вывод сделать невозможно.

Роль клиринговых организаций в ходе фьючерсных торгов состоит в том, чтобы:

а) обеспечить хорошее функционирование фьючерсного

рынка;

б) являться посредником между участниками сделки, гарантируя ее исполнение;

в) обеспечивать выполнение участниками сделок требований

биржи относительно величины вариационной маржи;

г) верны все ответы.

Кредитные деривативы это:

а) финансовые инструменты, предназначенные для передачи кредитного риска от одного лица другому;

б) это кредит, который выдается банком для пополнения

личного банковского счета физического лица;

в) финансовая ценная бумага, стоимость которой является

производной от стоимости и характеристик другой ценной бумаги;

г) кредит с низким процентом.

Признанным центром мировой торговли кредитігы-ми деривативами является:

а) Лондон;

б) Нью-Йорк;

в) Токио;

г) Москва.

Задачи и задания

1. Июньские евро-фьючерсы торгуются по 1,55 долл. за евро. Инвестор продает фьючерсный контракт по этой цене, после чего котировка доллара снижается до уровня 1,0246 евро

за доллар. Если инвестор в этот момент закроет свою позицию, то каков будет его убыток или прибыль от этой операции? Объем контракта 125000 евро.

Известно, что спот курс EUR/USD составляет 1,1750. Форвард курс на три месяца 1,1840. Процентная ставка США составляет 4\% годовых, в зоне обращения евро 2,25\%. Существует ли возможность получить арбитражное преимущество от текущей рыночной ситуации?

Рассчитайте форвардный premium/discount для английского фунта на 6 месяцев, если известно, что спот-курс к доллару составляет 1,7707, а форвард-курс 1,7563.

Фирма в России желает продать 500 000 долл. США через 30 дней. Курс спот USD/RUR 25,02-25,32. Премия при сроке погашения 1 мес. 50-70.

Опцион на продажу 500 000 долл. Приобретен с ценой поставки 25,20 рублей за доллар и уплатой премии 0,20 рублей за доллар.

Определить результаты сделки, если курс доллара через 1 мес. составит 25,40-25,55.

Банк имеет свободные средства в сумме 800 000 долл. США сроком на 3 мес. Рассчитайте эффективность проведения арбитражной сделки с форвардным покрытием.

Курс спот USD/EUR 1,4925-1,4978. Премия при сроке погашения: 1 мес. 20-40; 3 мес. 50-70;

6 мес. 80-100.

Ставки трехмесячного депозита: долл. США 5,3\% годовых; евро 4,2\% годовых.

Обсуждение Международные финансовые рынки и международные финансовые институты

Комментарии, рецензии и отзывы