§ 6. модель шарпа

§ 6. модель шарпа

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определения уровня риска. Однако главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы выберем некоторое количество определенных ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

Рассматривая выше взаимосвязь поведения акций друг с другом, мы установили, что достаточно трудно или почти невозможно найти такие акции, доходность которых имеет отрицательную корреляцию.

Большинство акций имеют тенденцию расти в цене, когда происходит рост экономики, и снижаться в цене, когда происходит спад в экономике.

Разумеется, можно найти несколько акций, которые выросли в цене из-за особого стечения обстоятельств, в то время когда другие акции падали в цене. Труднее найти такие акции и дать логическое объяснение тому, что эти акции будут повышаться в цене в будущем, в то время как другие акции будут снижаться в цене. Таким образом, даже портфель, состоящий из очень большого количества акций, будет иметь высокую степень риска, хотя риск будет значительно меньше, чем если бы все средства были вложены в акции одной компании.

|

число акций в портфеле увеличивается. Стандартное отклонение для «среднего портфеля», составленного из одной акции, котируемой на Нью-Йоркской фондовой бирже (С/), составляет приблизительно 28\%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение — около 25\%. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18\%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того, как величина портфеля увеличивается. Портфель, состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1\%. Таким образом, почти половина риска, присущего средней отдельной акции, может быть исключена, если акции будут находиться в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко ни был диверсифицирован портфель.

Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым риском (синонимы: несистематический, специфический, индивидуальный); та часть риска, которая не может быть исключена, называется недиверсифицируемым риском (синонимы: систематический, рыночный).

Специфический фирменный риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая программа, заключение или потеря важных контрактов и с другими событиями, которые имеют последствия для конкретной фирмы. Воздействие таких событий на портфель акций можно исключить путем диверсификации портфеля. В этом случае неблагоприятные явления в одной фирме будут перекрываться благоприятным развитием событий в другой фирме. Существенно важным при этом является то, что значительная часть риска всякой отдельной акции может, быть исключена путем диверсификации.

Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все фирмы. К таким факторам относятся война, инфляция, спад производства, повышение процентных ставок и др. Поскольку такие факторы действуют на большинство фирм в одном и том же направлении, то рыночный или систематический риск не может быть устранен путем диверсификации.

Известно, что инвесторы требуют премию за риск, и чем выше степень риска, тем выше требуемая норма прибыли. Однако поскольку инвесторы держат портфель акций и сталкиваются скорее с портфельным риском, чем с риском индивидуальной акции в портфеле, то возникает вопрос: как оценить риск каждой отдельной акции?

Ответ на этот вопрос дает модель оценки финансовых активов. Относящийся к делу риск индивидуальной акции — это ее вклад в риск широко диверсифицированного портфеля. Например, риск акции «Дельта* для индивидуального инвестора, имеющего портфель из 40 акций, или для инвестиционного фонда, имеющего портфель из 300 акций, будет оцениваться тем вкладом, который акция «Дельта* вносит в портфельный риск. Акция может иметь очень высокую степень риска, если ее держать саму по себе. Однако если значительная часть ее риска может быть исключена путем диверсификации, то тогда ее относящийся к делу риск, т. е. ее вклад в риск портфеля, может быть очень незначительным.

Возникает вопрос: не являются ли все акции равными по степени риска в том смысле, что добавление их к широко диверсифицированному портфелю оказывает одинаковое влияние на риск портфеля? Ответ однозначен — нет. Различные акции будут воздействовать на риск портфеля по-разному. Как можно измерить этот риск? Риск, который остается после диверсификации портфеля,—это риск, присущий рынку как целому, или рыночный риск. Поэтому относящийся к делу риск индивидуальной акции может быть измерен тем, в какой мере данная акция стремится двигаться вверх и вниз вместе с рынком.

Понятие -«бета»

Тенденция акции «двигаться» вместе со всем рынком измеряется с помощью коэффициента «бета» (fi-коэффициента), характеризующего степень ее изменчивости по отношению к «средней акции», в качестве которой рассматривается акция, стремящаяся «двигаться» синхронно со всем рынком акций. Такая акция по определению будет иметь ^-коэффициент, равный 1.

Это означает, что если доходность по рынку в целом увеличивается на 10\%, то доходность «средней акции» возрастает в такой же степени, и наоборот —при падении — падает. Портфель акций с р-ко-эффициентом, равным единице, будет иметь такую же степень риска, как и весь рынок. Если для акции р = 0,5, это означает, что ее доходность будет повышаться или падать вдвое меньше, чем у всего рынка. Портфель акций с таким р-коэффициентом будет иметь вдвое меньшую степень риска по сравнению с портфелем, имеющим р-1. В то же время если акция имеет р = 2, то ее подвижность вдвое выше, чем у средней акции. Портфель состоящий из таких акций, будет вдвое рисковее, чем портфель из «средних акций». Стоимость портфеля акций с р = 2 растет или падает значительно быстрее, чем стоимость всего рынка акций.

Предположим, что имеются три акции А, В и С, доходности которых за три года представлены в табл. 12.5.

Предположим, что имеются три акции А, В и С, доходности которых за три года представлены в табл. 12.5.

Доходность всех трех акций изменяется в одном направлении, но с разной скоростью. В 2000 г. все три акции имели одинаковую доходность 15\%, которая соответствовала доходности рыночного портфеля. В 2001 г. доходность рыночного портфеля пошла вниз и стала

фициент портфеля возрастает, соответственно увеличивается и риск портфеля. Напротив, если к портфелю с р = 1 добавить акцию с р<[1, то бета и риск портфеля снизятся. Таким образом, поскольку бета акции показывает вклад акции в величину риска портфеля, то этот коэффициент можно считать мерой риска акций.

Вычисление $-коэффициента

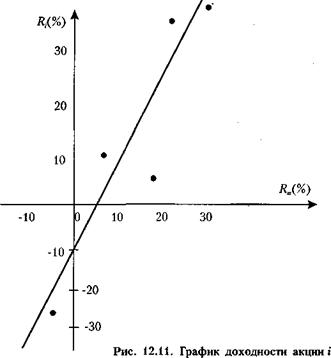

Значение бета вычисляется на основе данных прошедших периодов. Предположим, что имеются следующие данные о доходности акции і (К,) и всего рынка (Rm):

| год | ||

| 1 | 35 | 20 |

| 2 | -25 | -7 |

| 3 | 11 | 7 |

| 4 | 7 | 18 |

| 5 | 37 | 27 |

| среднее | 13 | 13 |

Отобразим эти результаты в прямоугольной системе координат, где по горизонтальной оси отложены значения доходности рынка в целом (рыночного портфеля), а по вертикальной оси — значения доходности данной акции (рис. 12.11). Поскольку эти точки не находятся на одной прямой линии (как на рис. 12.10), сделаем усреднение возможных значений доходности (можно это сделать субъективно либо с помощью статистических методов). Уравнение линии регрессии, изображенной на рис.12.11, имеет следующий вид:

У = а + Ьх + с. Или в наших обозначениях;

Я,-о,+ 0x^+3. (12.4)

Таким образом, доходность акции і равна некоторой постоянной ее, плюс коэффициент наклона линии регрессии (В), умноженный на среднерыночную доходность (Rm), плюс величина некоторой ошибки (е,).

После того как линия проведена, можно найти точку пересечения на вертикальной оси а Наклон линии показывает, на какую величину возрастает Rj для данного увеличения Rm. На графике видно, что Rj возрастает от -10\% до 8,0\% при росте Rm от 0 до 10\%. Таким образом, р-коэффициент может быть определен как:

Д^ = 8-(-10) ДЯИ 10-0

Если линия регрессии для акций і найдена, это позволяет предсказать значения доходности для акции Rj при заданном значении

Rm Например, если Rm — 15\%, то ожидаемая доходность R; = -10 + + 1,8 X 15 17\%.

Однако следует иметь в виду, что действительная отдача по всей вероятности будет отличаться от предсказанной на величину ошибки е,. Эмпирические исследования показывают, что величина ошибки испытывает весьма незначительные колебания от года к году и зависит от специфических для данной фирмы факторов.

На практике чаще используют величину не годовой, а месячной доходности. Обычно при этом берутся данные за пять лет, так что на графике для нахождения линии регрессии наносится 60 точек. Для расчета коэффициентов регрессии можно воспользоваться методом наименьших квадратов.

Анализ риска в портфеле акций является составной частью моделирования процедуры оценки финансовых активов, и сказанное выше можно резюмировать следующим образом.

Риск акций складывается из двух компонентов — специфического риска фирмы и рыночного риска.

Специфический риск фирмы может быть устранен путем диверсификации. Большинство инвесторов поступают именно так путем формирования большого портфеля акций. Таким образом, ра-

|

|

(12.5)

где рр—бета портфеля, который отражает подвижность портфеля относительно всего рынка; Р,— бета і-ой акции; ш,—доля инвестиций в z-ую акцию.

Например, инвестор имеет 40 тыс. долл. и сформировал портфель из четырех акций, вложив в каждый вид акций по 10 тыс. долл. Если каждая акция имеет р = 0,8, то бета такого портфеля также будет равен 0,8:

рр 0,8 х 0,25 + 0,8 х 0,25 + 0,8 х 0,25 = 0,8.

Такой портфель будет менее рисковым, чем весь рынок акций, и будет испытывать меньшее колебание доходности и стоимости портфеля по сравнению со всем рынком. Если нанести «поведение портфеля» на график на рис. 12.il, то наклон регрессивной линии портфеля по отношению к горизонтальной оси будет более пологим, чем наклон «средней акции».

Теперь представим, что одна из акций продана и заменена акцией, имеющей р = 2, тогда риск портфеля увеличится и его бета возрастет:

рр 0,8 х 0,25 + 0,8 х 0,25 + 0,8 х 0.25 + 2,0x0,25= 1,1.

Если одну из акций заменить на акцию с 3=0,2, то бета портфеля снизится и составит:

Р„ 0,8 х 0,25 + 0,8 х 0,25 + 0,8 х 0,25 + 0,2 х 0,25 0,65.

Таким образом, риск портфеля может быть снижен путем включения в портфель акций, имеющих низкое значение Р-коэффициента.

Соотношение между риском и доходностью

Как было показано выше, р-коэффициент является мерой риска акций. Но каково соотношение между риском и доходностью? Вопрос можно сформулировать следующим образом: какая доходность акции потребуется инвестору, чтобы получить компенсацию за то, что он подвергается риску при ее покупке?

За то, что инвесторы принимают на себя рыночный риск, даже если вкладывают средства в широко диверсифицированный портфель, они рассчитывают на определенную премию, которая может быть названа как премия рыночного риска и исчислена следующим образом:

RPm = Rm-Rf, (12.6)

где RPm — премия рыночного риска; Rm — требуемая доходность рыночного портфеля, т. е. портфеля, состоящего из всех акций; или это требуемая доходность средней акции (В = 1,0); R/ — доходность безрисковых вложений; обычно для целей экономического анализа к безрисковым относят вложения в государственные облигации.

Рисковая премия по і-ой акцию определяется по формуле:

RPr{R„-Rf)x\%. (12.7)

Предположим, что в данный момент доходность по государственным облигациям (безрисковая ставка) составляет 6\% годовых, а средняя доходность по всему рынку — 11\%, тогда премия рыночного риска составит;

ЙРи=11\%-6\% = 5\%.

Если нам известно, что для і-ой акции р = 2, то рисковая премия для этой акции составит:

Щ (Ки Rf) х ft RPra х р,5\% х 2 10\%.

Нужно заметить, что рисковая премия по всему рынку (или рис-_ ковая премия средней акции) не может быть оценена с большой точностью, так как невозможно получить точную величину Rm. Однако эмпирические исследования позволяют оценить ее значение. Например, расчеты, произведенные по данным 400 американских промышленных компаний, входящих в индекс S&P-500 в течение 20 лет, показали, что рисковая премия колебалась от 4 до 8\%.

Если известны значения Rf, R„, и Р,-, то для нахождения требуемой доходности j-ой акции можно использовать линию рынка ценных бумаг (Security Market Line, SML), уравнение которой имеет следующий вид:

Л,-Л, + С*-*/•> х Ре <12"8> Акция, о которой речь шла выше, должна иметь следующую доходность:

Л;-б + (11-6)х2-1б\%.

Если некоторая акция j является менее рисковой и имеет Р = 0,5, то требуемая доходность для этой акции составит:

Л,-6+ (11 -6) х 0,5 8,5\%.

Средняя акция с р= 1 должна иметь такую же требуемую доходность, как и весь рыночный портфель:

Д„ = 6 + (11 -6) х 1 11\%.

. По результатам наших вычислений построим график линии рынка ценных бумаг (рис. 12.12).

Этот график отличается от графика на рис. 12.10, на котором доходность индивидуальных акций была показана на вертикальной оси, а доходность рыночного портфеля — на горизонтальной оси. На рис. 12.12 требуемая доходность показана на вертикальной оси, а риск, измеряемый р-коэффициентом,— на горизонтальной оси. На-

Р

—►

клон различных линий на рис. 12.10 представлял ^-коэффициенты акций, в то время как р-коэффициенты на рис. 12.12 показаны в виде точек на горизонтальной оси. Безрисковая ценная бумага имеет 3 = 0, поэтому Rj отмечена как точка на вертикальной оси.

Наклон линии рынка ценных бумаг отражает степень избегания риска инвесторами или нерасположенности к риску. Чем выше степень избегания риска, тем круче наклон линии по отношению к горизонтальной оси, выше рисковая премия для любой акции и больше требуемая доходность акции.

Если бы не было никакого избегания риска, то не было бы и рисковой премии, и линия рынка ценных бумаг была бы горизонтальной. Рисковая премия и наклон линии рынка ценных бумаг появляются именно потому, что имеется нерасположенность инвесторов к риску. Со временем положение линии рынка ценных бумаг может изменяться вследствие изменения процентных ставок, степени избегания инвесторами риска и изменений ^-коэффициентов отдельных акций.

Дайте определение следующим ключевым понятиям:

инвестиционный портфель; инвестиционные инструменты; доходность портфеля; риск портфеля; стандартное отклонение портфеля; ковариация ценных бумаг; коэффициент корреляции; ковариационная матрица; эффективная граница Марковица; безрисковый актив; эффективный портфель; диверсифицируемый и недиверсифицируе мый риски; Р-коэффициент; премия рыночного риска; рисковая премия на акцию; линия рынка ценных бумаг.

Вопросы и задания для обсуждения:

Из каких активов формируется инвестиционный портфель?

Почему портфель ценных бумаг следует формировать из нескольких активов?

Как определяется доходность портфеля?

На конкретном примере покажите процедуру вычисления портфеля, состоящего из трех акций.

Постройте графики значений доходности портфеля из двух акций, имеющих: (а) строго позитивную корреляцию; (б) строго негативную корреляцию.

Б каких случаях риск портфеля будет меньше, чем средняя взвешенная стандартных отклонений, входящих в портфель акций?

Каким образом может быть снижена степень риска портфеля?

Что представляет собой «эффективная граница» Марковица?

Какие недостатки имеет модель «доходность-риск» Марковица?

Как определяется эффективная структура портфеля в условиях использования безрисковых займов и кредитов?

В чем отличие модели Шарпа от модели Марковица?

Какая часть риска акции может быть устранена путем дифференциации акций в портфеле?

Раскройте, содержание р-коэффициента акции.

Как определяется р-коэффициент портфеля акций?

Покажите, как определяется линия регрессии для і-ой акции.

Что представляет собой линия рынка ценных бумаг?

Литература:

Бреши Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. М.: ЗАО «Олимп-бизнес*, 1997.

Бршхем Ю., Гапенсш Л. Финансовый менеджмент. Полный курс в 2-х т. / Пер. с англ. / Под ред. В. В. Ковалева. СПб: Экономическая школа, 2000.

' Гитман Л. Дж., Джонк М. Д. Основы инвестирования / Пер. с англ. М.: Дело, 1997.

Шарп У., Ллександер Г., Бэйпи Дж. Инвестиции / Пер. с англ. М: ИНФРА-М, 1997.

Brigham Е. F. Fundamentals of Financial Management. 6-th ed. Orlando: Dryden Press, 1992.

Обсуждение Инвестиции

Комментарии, рецензии и отзывы