3. риск как объект управления

3. риск как объект управления

Мера риска это степень неопределенности финансовых результатов, степень вероятности потерь. Для количественной его оценки применяют математический аппарат теории вероятностей' (анализ вероятностного распределения доходности).

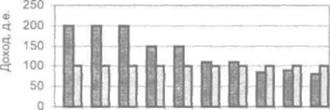

Пример: Пусть при реализации инвестиционного проекта вероятность получить определенный чистый доход распределяется следующим образом (диаграмма 1):

Доход, д.е.

Доход, д.е.

1

0,1

200

2 3 4 0,2 0,3 0,4

200 200 150

S 0,5

150

110

б 0,6

110

Вероятность

Диаграмма 1. Вероятность поручения дохода

Для финансирования проекта необходим капитал в объеме 100 д.е. Если эта потребность полностью покрывается собственным капиталом, то шансы инвестора-собственника идентичны шансам и рискам объекта инвестирования инвестор несет общий инвестиционный риск и обладает всеми шансами. Инвестор рассчитывает получить определенную часть от чистого дохода проекта, вероятность дохода инвестора и проекта едина (диаграмма 2),

В этом случае для финансирования объекта использовано 50 д.е. собственного капитала предпринимателя и 50 д.е. капитала партнера при условии выплаты 20\% на капитал партнеру и равном распределении оставшегося чистого дохода. Так из 200 д.е. ожидаемого дохода партнер должен получить гарантированных 10 д.е. и 95 д.е. как долю из оставшегося дохода. На долю собственника придется 95 д.е. дохода.

См.. например, Шеремет АД.. Сайфулин PC Финансы предприятий М. «ИНФРА-М», 1997. с. 36-39

|

|

Диаграмма 2. Шансы и риск собственника

Диаграмма 3. Риск кредитора и собственника

Риск собственника увеличивается, а шансы снижаются, если использовать кредит. Кредитор получает оговоренные проценты и в установленные сроки суммы погашения, поэтому он не располагает какими-либо шансами на сверхдоходы и в условиях стабильной макроэкономической ситуации не несет существенного риска, связанного с реализацией этого проекта.

Риск собственника увеличивается, а шансы снижаются, если использовать кредит. Кредитор получает оговоренные проценты и в установленные сроки суммы погашения, поэтому он не располагает какими-либо шансами на сверхдоходы и в условиях стабильной макроэкономической ситуации не несет существенного риска, связанного с реализацией этого проекта.

Здесь использован кредит размером 90 д.е. под 10\%, общая сумма расчетов по кредиту 99 д.е. Поэтому, если чистый доход по проекту составит меньше 99 д.е. собственник окажется в убытке с вероятностью 0,8.

Оценка риска состоит также в анализе чувствительности финансовых результатов к изменению основных параметров деятельности. Одним из методов анализа чувствительности является анализ безубыточности (см. часть 3 лекции 5).

Управление финансовыми рисками предприятия это предвидение и уменьшения негативных последствий неопределенности. Принципы управления приведены на рис. 41.

Осознанность принятия рисков

|

Формы управления рисками:

активная использование имеющейся информации, прогнозирование

развития событий, активное воздействие на деятельность предприятия, максимальное предупреждение негативных последствий;

адаптивная приспособление к сложившейся ситуации, выбор «меньшего

из зол», частичное предотвращение ущерба;

консервативная управляющие воздействия следуют за рисковым событием, направлены на локализацию ущерба.

Снижение риска осуществляется при помощи механизмов нейтрализации, перечисленных на рис. 42.

Снижение риска осуществляется при помощи механизмов нейтрализации, перечисленных на рис. 42.

| Ограничение концентрации риска | |

Глоссарий

68 36

54 65

47, 48 24

28

Net Cash Flow 76 Альтернативная стоимость 15,20 Амортизационные отчисления 88 Амортизация Баланс

Безубыточный (критический) объем производства Бизнес-план Вертикальная структура капитала Вещественные цели

38

47

77

28, 35 54 53 38

47 36 45, 75 75 75

Внешние условия деятельности Внутренние условия деятельности Выплаты Горизонтальная структура баланса Динамические методы оценки эффективности Дифференциал Задачи финансового менеджмента

Запас финансовой прочности Запас финансовой прочности Затраты

Золотое правило финансирования

Имущество Инвестиции

Инвестиционный анализ Инвестиционный проект Исходные постулаты экономики 20 Капитал 36

Капитальные затраты 37

Качественные изменения 28

Конечный финансовый

результат 35

Контрибуционная маржа (маржинальный доход предприятия) 53 Координирование

деятельности 35 Коэффициент автономии 48 Коэффициент

дисконтирования /с<* 31

Коэффициент

дисконтирования

аннуитета kda 32 Коэффициент наращения кс 31 Коэффициент наращения аннуитета кса 32 Коэффициент обеспеченности оборотных активов собственными

оборотными средствами 49 Коэффициент

оборачиваемости 68,94

Коэффициенты ликвидности 48 Коэффициенты покрытия 47, 49 Критический объем производства 53 Леверидж 51 Лизинг 88 Маржа безопасности 53 Маржинальный доход 53 Мера риска 100 Нормирование

оборотных средств 91

| Оборотные | Производственный | |||

| производственные активы | 42 | леверидж | ||

| Оборотный капитал | 91 | (операционный рычаг) | 51 | |

| Объекты финансового | Расходы | 38 | ||

| менеджмента | 20 | Реальная процентная ставка | 32 | |

| Операционный рычаг | 55, | 59 | Результат | 37 |

| Основная дилемма | Результативные цели | 24 | ||

| финансового менеджмента | 66 | Рентабельность | ||

| Основной капитал | 88 | активов ROA | 08 | |

| Отчет о прибыли и убытках | 36 | Рентабельность | ||

| Переменные затраты | 52 | деятельности ROS | 69 | |

| Период оборота | 68. | 95 | Рентабельность | |

| Период реализации инвестиционного проекта | 77 | собственного капитала ROE | /0 97 | |

| Планирование деятельности | Риск | |||

| предприятия (финансовое) | 35 | Риск ликвидности | 97 | |

| Планирование ликвидности | 27 | Риск потери ликвидности | 97 | |

| Плечо финансового рычага | 60 | Сила воздействия рычага | 60 | |

| Показатели оборачиваемости | 68 | Снижение риска | 103 | |

| Понятие предприятия | 23 | Собственные | ||

| Постановка | оборотные средства | 47 | ||

| финансовых целей | 65 | Собственный | ||

| Поступления | 37 | оборотный капитал | 91 | |

| Потоки финансовых | Сопоставимость данных | 77 | ||

| ресурсов (cash flow) | 25 | по фактору времени | ||

| Правила финансирования | 47, | 60 | Степень ликвидности | 67 |

| Предмет | Стратегическая цель | 27, 66 | ||

| финансового левериджа | 56 | Стратегия | 65 | |

| Предпринимательские цели | 23, | 75 | Структура капитала | 58 |

| Предпринимательский | Таблица денежных потоков | 77 | ||

| риск | 55 | Тактика | 65 | |

| Принципы | Тактика финансового | |||

| управления рисками | 102 | менеджмента | 65 | |

| Притоки и оттоки средств | 78 | Тактические цели | 28 | |

| Притоки и оттоки | Текущие затраты | 37 | ||

| финансовых средств | 77 | Теория денежных потоков | 77 | |

| Приход | 37 | Товарные потоки | 25 | |

| Производственная функция | 23 | Удельные | ||

| Производственно-финансовый | переменные затраты | 54 | ||

| леверидж | 51, | 60 | Управление | 17 |

Уравнения

реформированного баланса 42

Уровень

операционного рычага 54

Уровень

собственного капитала 48

Уровень

финансового левериджа 57, 62 Условно-постоянные затраты 52 Факторная модель

рентабельности 70

Финансирование 45

Финансовая

постановка целей 24

Финансовая сфера 25, 26

Финансовая цель 27

Финансовые отношения 15

Финансовые ресурсы 15

Финансовый анализ

инвестиций 65

Финансовый леверидж 51

Финансовый

менеджмент 16,27

Финансовый механизм 15

| Финансовый риск | 5? |

| Финансовый рычаг | 60 |

| Финансовый цикл | 67 |

| Финансы | 15 |

| Финансы предприятия | 15 |

| Фондоемкость | 91 |

| Фондоотдача | 91 |

| Формула безубыточности | 52 |

| Формы | |

| управления рисками | 102 |

| Фундаментальные | |

| экономические выборы | 20 |

| Функции финансов | 16 |

| Цель изучения курса | 7, 20 |

| Цель управления | |

| (финансового менеджмента) | 35 |

| Цена капитала | 57, 59 |

| Чистый оборотный капитал | 47 |

| Экстенсивные изменения | 27 |

| Эффект | |

| операционного рычага | 54 |

| Эффект | |

| финансового рычага | 56 |

Обсуждение Основы финансового менеджмента

Комментарии, рецензии и отзывы