2.3. методы оценки имущества предприятия

2.3. методы оценки имущества предприятия

Каждый из трех рассмотренных подходов предполагает использование при оценке имущества присущие ему методы (табл. 1).

Доходный подход базируется на принципе ожидания. Стоимость объекта может быть установлена как его способность приносить доход в будущем. Этот подход основан на применении двух методов оценки: капитализации прибыли и дисконтирования денежных потоков.

Первый из них предполагает, что стоимость доли собственности на действующем предприятии равна текущей стоимости будущих доходов. При использовании метода капитализации (капитальных активов) предполагают, что доходы от владения недвижимостью предприятия представляют собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости при ее реализации в будущем.

Метод капитализации (капитальных активов) в оценке имущества предприятия применяется в основном для оценки малых предприятий, а также для упрощенного расчета стоимости предприятия, когда нужно сделать экспресс-оценку.

Метод капитализации прибыли в наибольшей степени отвечает стуации, когда ожидают, что предприятие в течение длительного периода времени будет получать примерно одинаковую прибыль или темпы ее роста стабильны.

Применение метода капитализации прибыли включает следующие этапы:

анализ финансовой отчетности;

выбор капитализируемого объекта прибыли;

расчет обоснованной ставки капитализации;

вычисление предварительной стоимости предприятия;

внесение поправок на наличие неработающих активов;

проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности.

Основными документами для анализа бухгалтерской отчетности предприятия в целях оценки являются: баланс активов и пассивов и отчет о прибылях и убытках за последние три года. В отчете указывают, подвергались ли эти бухгалтерские документы аудиторской проверке.

Придерживаются принципа оценки по минимальной стоимости (исходя из первоначальной стоимости приобретения) или рыночной.

Важное значение для оценки объекта недвижимости имеет выбор величины прибыли, подлежащей капитализации. Это означает выбор периода текущей коммерческой деятельности, результаты которой будут капитализированы для расчета дохода от объекта с целью определения его стоимости. Выбор делают между несколькими вариантами:

прибыль последнего отчетного года;

прибыль первого прогнозного года;

3) средняя величина прибыли за ряд последних лет (3-5).

Для расчета ставки капитализации используют следующие модели:

оценки стоимости финансовых активов (capital asset pricing model, САРМ);

средневзвешенной стоимости капитала (weighed average cost of capital, WACC);

кумулятивного построения.

В модели САРМ доходность от инвестиций (Ди) выражается через ожидаемую доходность (До) портфельных инвестиций и коэффициента р:

Ди = До + Р(До6щ-Д6),

где До — ожидаемая доходность; Ди — доходность от инвестиций;

До6щ — общая доходность рынка в целом, т. е. среднерыночного портфеля ценных бумаг;

Р — коэффициент, выражающий величину "систематического риска";

Д6 — доходность безрисковых ценных бумаг (в России — доходность облигаций федеральных займов).

Систематический риск определяется макроэкономическими факторами, в частности изменением курса ценных бумаг предприятия в сравнении с динамикой всего фондового рынка. Чем больше значение Р, тем менее устойчива ценная бумага на рынке. Коэффициент Р для рынка в целом равен 1. Данные о коэффициентах Р открытых компаний публикуются в справочных и периодических специальных изданиях.

Модель средневзвешенной стоимости капитала (WACC) основана на определении средневзвешенной величины из индивидуальных стоимостей (цен), в которые обходится предприятию привлечение различных видов источников средств (акционерного капитала, облигационных займов, банковского кредита и др.). Модель имеет следующий вид: Цзк

Цср ~, 7Г d3K + ЦПр.А ' dnp.A + Ц0б.А " °^об.А. 1-Мп.пр

где Цср — средневзвешенная цена капитала;

Цзк — цена привлечения заемного капитала;

Нппр — ставка налога на прибыль предприятия;

d3K — доля заемного капитала в структуре капитала предприятия;

ЦпрА — цена привилегированных акций; dnpA — доля привилегированных акций в структуре капитала предприятия;

Цо6А — цена обыкновенных акций; do6A — доля обыкновенных акций.

Данная модель применяется при покупке предприятия с целью его рефинансирования (финансового инжиниринга).

Метод кумулятивного построения имеет определенное сходство с моделью САРМ (моделью оценки стоимости финансовых активов). В обоих случаях за базу расчета принимают доходность (ставку дохода) по безрисковым финансовым активам, к которой добавляют дополнительную норму доходности, связанную с риском инвестирования в данный финансовый актив. После этого вносят поправки (в сторону увеличения или снижения) на действие количественных и качественных факторов, связанных со спецификой коммерческой деятельности данного предприятия.

Расчет стоимости собственного капитала согласно кумулятивному методу осуществляют в два этапа:

определение безрисковой ставки дохода;

оценка величины премии за риск вложений в данное предприятие.

Модель имеет следующий вид:

ДИ = Дб + Пр.п.р + Пр.п.р.„.п+Ппр'

где Ди — доходность от инвестиций;

Д6 — доходность безрисковых ценных бумаг;

Прпр — общая "рыночная" премия за риск для акций;

Прпрмп — общая "рыночная" премия за риск для малых предприятий;

Ппр — премия за "несистематический" риск (для конкретного предприятия).

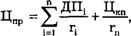

Предварительная цена предприятия (Цпр) определяется по формуле

Дпр к>

где К — ставка капитализации; Ди — доходность инвестиций.

Ставкой капитализации (К) является норма ожидаемого дохода. Ставка капитализации выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока.

При известной ставке дисконта ставка капитализации определяется по формуле

К = г а,

где К — ставка капитализации; г — ставка дисконта;

а — долгосрочные темпы роста прибыли или денежного потока.

Общие формулы определения стоимости имущества предприятия и ставки капитализации справедливы при следующих допущениях:

ожидаемые доходы предприятия постоянны;

практически их берут на уровне средних в год (квартал, месяц) величин;

срок получения таких доходов — неограниченно длинный (т. е. стремится к бесконечности).

В практике оценки может использоваться частный случай метода капитализации — модель Гордона, применяемая при соблюдении допущения в отношении равномерности и длительности получения предприятием доходов.

Модель Гордона:

где Д1+1 — доходность предприятия за первый год постпрогнозного периода.

Пример. Прогнозный период составляет 5 лет; денежный поток шестого года равен 60 млн руб.; ставка дисконта равна 22\%, а долгосрочные темпы роста составляют 2\% в год. Тогда величина стоимости в постпрогнозный период составляет

Цпр = 60 : (0,22 0,02) = 30 млн руб.

Полученную таким образом стоимость предприятия в постпрогнозном периоде приводят к настоящей стоимости по той же процентной ставке, что применялась для дисконтирования денежных потоков прогнозного периода.

Следовательно, предварительная величина стоимости предприятия состоит из двух элементов:

текущей стоимости денежных потоков в течение прогнозного периода;

текущего значения стоимости в постпрогнозный период.

После вычисления предварительной стоимости предприятия (объекта) для получения окончательной величины рыночной стоимости необходимо ввести следующие итоговые корректировки:

на величину стоимости неработающих активов;

на сумму собственного оборотного капитала.

Первая поправка основывается на том, что при расчете стоимости (ценности) предприятия учитывают активы, которые непосредственно участвуют в процессе производства и в получении прибыли. Однако в распоряжении предприятия могут находиться нефункционирующие активы, имеющие стоимость. Поэтому целесообразно оценить такие активы по рыночной стоимости и прибавить к стоимости, полученной при дисконтировании денежного потока. Вторая поправка связана с необходимостью учесть фактическую величину собственного оборотного капитала.

Расчет стоимости предприятия методом дисконтирования денежных потоков (discounted cash flow, DCF) базируется на том, что потенциальный инвестор не заплатит за предприятие сумму выше, чем текущая стоимость будущих доходов. Собственник не продает свое предприятие по цене ниже текущей стоимости прогнозируемых денежных потоков. В результате переговоров стороны неизбежно придут к соглашению о рыночной цене предмета купли-продажи, равной текущей стоимости будущих доходов.

Данный метод оценки считают наиболее предпочтительным с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий денежные средства в действующее предприятие, в итоге получает не набор активов, а поток будущих доходов, который дает возможность окупить вложенные средства, получить прибыль и повысить свое благосостояние.

Использование метода DCF обоснованно для оценки стоимости предприятий, имеющих длительную и безубыточную историю хозяйственной деятельности.

При анализе с помощью метода DCF свободные денежные потоки подробно рассчитываются для первых нескольких лет:

где Цпр — обоснованная рыночная стоимость (цена) действующего предприятия (бизнеса);

ДП. — денежный поток в период і (изменяется от 1 до п);

г., гп — ставки дисконтирования в периоды і и п;

Цкп — стоимость предприятия на конец периода п;

п — число периодов, для которых рассчитываются денежные потоки.

Этапы оценки стоимости действующего предприятия методом DCF состоят в следующем:

выбор модели денежного потока (прямой или косвенный);

определение длительности прогнозного периода;

прогноз выручки от реализации продукции;

анализ и прогноз инвестиций;

анализ и прогноз затрат;

расчет величины денежного потока для каждого года прогнозного периода;

вычисление ставки дисконта;

определение величины стоимости в постпрогнозный период;

расчет текущей стоимости будущих денежных потоков;

10) внесение итоговых поправок.

Денежный поток для собственного капитала рассчитывают по формуле

Ди = ЧП + АО ± АОК ± ABA ± АДО,

где ЧП — чистая прибыль (после уплаты налогов);

АО — амортизационные отчисления;

ДОК — изменение собственного оборотного капитала;

ABA — изменение внеоборотных активов;

АДО — изменение долгосрочных обязательств.

Денежный поток для всего инвестированного капитала не разделяют условно по источникам образования (на собственный и заемный), а принимают как совокупный поток денежных средств предприятия. Исходя из данного условия, к денежному потоку прибавляют выплаты процентов по задолженности, которые ранее были исключены из чистой прибыли. Поскольку проценты за кредит вычитались из прибыли до уплаты налогов, возвращая их назад, целесообразно понизить их сумму на величину налога на прибыль. Результатом расчета по данной модели является рыночная стоимость всего инвестированного капитала предприятия.

В этих моделях денежный поток может быть определен как в текущих, так и в реальных ценах (с учетом фактора инфляции). Применительно к условиям России такие прогнозы можно составлять на период до трех лет. В качестве прогнозного берут период, который продолжается до тех пор, пока темпы роста объема продаж предприятия не стабилизируются.

Анализ выручки от продаж товаров и ее прогноз требуют учета ряда факторов:

номенклатуры выпускаемой продукции;

объема производства и цен на продукцию;

спроса на продукцию;

темпов инфляции;

общей ситуации в экономике и в конкретной отрасли;

доли оцениваемого предприятия на рынке;

долгосрочных темпов роста в постпрогнозный период и т. д.

Следует придерживаться общего правила, состоящего в том, что прогноз выручки от продажи товаров должен быть логически совместим с историческими показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, заметно отличающихся от исторических тенденций, нельзя признать достоверными. Прогноз затрат оцениваемого предприятия необходим для определения прибыли от продажи товаров (Ппт):

Ппт = Объем продаж Себестоимость проданных товаров.

Прогноз себестоимости продаж предполагает классификацию издержек предприятия на условно-переменные и условно-постоянные. Последние не зависят от объема производства (например, административные и управленческие расходы, амортизационные отчисления, арендная плата, страховые платежи и пр.). Классификация издержек на постоянные и переменные необходима для анализа структуры выпускаемой продукции и определения маржинального дохода на единицу изделия.

При анализе и прогнозе инвестиций определяют потребности в капиталовложениях, в собственнбм оборотном капитале и источниках их финансирования. При определении величины денежного потока для каждого прогнозного периода используют прямой и косвенный методы. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т. е. по бухгалтерским счетам. С помощью косвенного метода исследуют движение денежных средств по видам деятельности (текущей, инвестиционной и финансовой). Он наглядно отражает использование чистой прибыли и вложение имеющихся денежных средств в активы баланса предприятия.

В расчетах, связанных с определением стоимости (ценности) предприятия, наиболее сложно выбрать ставку дисконта (г), используемую для приведения ожидаемых будущих доходов к настоящей (текущей) стоимости. Последняя является базой для вычисления рыночной стоимости оцениваемого объекта. В экономическом аспекте в роли дисконтной (процентной) ставки выступает требуемая инвесторами ставка дохода на вложенный капитал. Дисконтная (процентная) ставка — это требуемая норма дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Для юридически обособленного хозяйствующего субъекта ставка дисконта должна устанавливаться с учетом трех факторов:

наличия у предприятия различных источников привлечения капитала;

необходимости учета для инвесторов стоимости денег во времени;

влияния фактора риска.

Расчет дисконтной ставки зависит от типа денежного потока, используемого для оценки в качестве исходной базы. Для денежного потока, образуемого за счет собственного капитала, применяют дисконтную ставку, равную требуемой инвестором ставке отдачи на вложенный капитал. Для денежного потока, формируемого за счет различных источников, выбирают ставку дисконта, которая равна сумме взвешенных ставок отдачи на собственный и заемный капитал. Ставка отдачи на заемные средства выражается процентной ставкой банка по кредитам.

Большинство специалистов (75\%) обосновывают используемые ими ставки дисконтирования исходя из опыта в диапазоне от 14 до 20\% годовых в валюте.

Рыночный (сравнительный) подход предполагает, что для оценки предприятия (ЗАО) на фондовом рынке отыскивается открытая компания-аналог, сопоставимый с предметом оценки по отраслевой принадлежности и по ряду дополнительных признаков. Затем рассчитанный по показателям открытой компании-аналога коэффициент (мультипликатор) переносится на рассматриваемое предприятие (ЗАО). На него умножается показатель предприятия, соотнесенный в переносимом коэффициенте с ценой открытой компании-аналога. Тем самым устанавливают, сколько примерно (с учетом необходимых корректировок) стоила бы оцениваемая закрытая компания, если бы она стала открытой, т. е. разместила бы свои акции на рынке.

Теоретической базой рыночного подхода являются следующие принципиальные положения.

Использование в качестве ориентира сложившиеся на рынке цены на аналогичные объекты (ценные бумаги). На развитом финансовом рынке действительная цена купли-продажи объекта или ценнойг бумаги наиболее полно учитывает многие факторы, влияющие на величину стоимости собственного капитала предприятия. Например, соотношение спроса и предложения на товары, перспективы развития отрасли, уровень риска и т. д.

Рыночный подход базируется на принципе альтернативных вложений капитала. Инвестор, вкладывая денежные средства в акции, приобретает право на получение будущего дохода. Производственные, технологические и иные особенности отрасли или предприятия интересуют инвестора только с позиции перспектив получения максимального дохода.

Цена предприятия выражает его производственные и коммерческие возможности, положение на рынке товаров и услуг и перспективы развития. Поэтому на идентичных предприятиях могут совпадать соотношения между ценой и ключевыми финансовыми параметрами, такими как выручка от продажи товаров, прибыль, дивидендные выплаты, величина собственного капитала. Отличительной чертой данных параметров является их лидирующая роль в образовании доході*, получаемого инвестором.

Таким образом, подход, основанный на сражении оцениваемой компании с аналогом, строится на утве'ждении, что

ОЦеНИВаеМОе Предприятие СТОИТ СТОЛЬКО ЖЄ, СКіЛЬКО стоит и

предприятие с аналогичными характеристикам* функционирующее в аналогичных условиях, оцененное прімерно в одно время. В процессе сравнительного подхода рассчитывается рыночная стоимость действующего предприятия (белеса).

Для реализации методов данного подхода тебуется владение, во-первых, информацией о состоянии прдприятия и состоянии аналогичных предприятий отрасли і во-вторых, информацией о среде, в которой функционируетоцениваемое предприятие.

При использовании сравнительного подхода оценке имущества предприятия применяются традиционно приемы и методы финансового анализа.

Особенности финансового анализа при сравт'ельном подходе проявляются в следующем:

с помощью финансового анализа можно onf делить рейтинг оцениваемой компании в списке аналогов;

он позволяет обосновать степень доверия конкретному виду мультипликатора в общем их числе, что в ксечном счете определяет вес каждого варианта стоимости при введении ее итоговой величины;

он является основой для внесения необзДимых корректировок, обеспечивающих увеличение точное' сопоставимости и обоснованности окончательной стоимоо имущества предприятия.

Возможность практического применения рыбного (сравнительного подхода) обусловлена:

наличием активного финансового рынка;

открытостью этого рынка и доступностьн^инансовой информации;

наличием специализированных фирм (слу;), накапливающих ценовую и финансовую информацию.

В результате вышеизложенного в отечественной практике рыночный подход пока не нашел широкого применения. Больше всего в самой простой своей форме, так называемой экстра-поляционной, методы рыночного подхода стали применимы при оценке недвижимости и земли.

Главным преимуществом рыночного подхода является ориентация на фактические цены купли-продажи аналогичных объектов. В любом случае цена фиксируется рынком, в результате используются корректировки, обеспечивающие сопоставимость аналога с анализируемым объектом. При других подходах устанавливается стоимость предприятия на основе специальных расчетов. Достоинством рыночного подхода является также реальное отражение спроса и предложения на конкретный объект инвестирования, так как цена фактически совершенной сделки максимально учитывает ситуацию на рынке. Вместе с тем данный подход имеет ряд недостатков, отличающих его применение на практике.

Во-первых, базой для расчета являются отчетные показатели, которые не всегда учитывают настоящие аспекты деятельности и перспективы развития предприятия в будущем.

Во-вторых, рыночный подход возможен лишь при наличии реальной экономической информации не только по оцениваемому предприятию, но и по другим аналогичным компаниям. Сбор дополнительной информации по предприятиям-аналогам, как правило, затрудняется.

В-третьих, необходимо делать корректировки путем внесения поправок в промежуточные расчеты и итоговую величину стоимости объекта.

Исходя из целей, объекта и конкретных условий оценки рыночный подход предполагает использование трех методов:

фирмы-аналога;

сделок;

отраслевых коэффициентов.

Метод фирмы-аналога (рынка капитала) базируется на применении цен, сложившихся на фондовом рынке. Следовательно, базой для сравнения является индивидуальная цена акции открытого акционерного общества. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), вправе вложить свои денежные средства в аналогичные компании либо в оцениваемое предприятие. Поэтому данные об акционерном обществе, акции которого находятся в свободной продаже на первичном или вторичном фондовом рынке, могут служить ориентиром для определения стоимости оцениваемой компании.

Метод сделок (продаж) ориентирован на цены приобретения предприятия в целом либо контрольного пакета акций. Это определяет сферу применения данного метода: оценка стоимости предприятия или контрольного пакета акций.

Метод сделок (сравнения продаж) включает два основных этапа:

выбор объектов недвижимости — аналогов (не менее 3-5 сопоставимых продаж);

оценку поправок по элементам и расчет скорректированной стоимости.

Оценка поправок по элементам и расчет скорректированной стоимости осуществляются по двум компонентам:

единицам сравнения;

элементам сравнения.

Если метод компании-аналога подразумевает использование мультипликаторов, которые рассчитаны по ценам акций в составе фактически продававшихся контрольных пакетов сходных фирм, то подобная разновидность указанного метода называется методом сделок.

Таким образом, метод сделок — это частный случай методики рынка капиталов, который основан на анализе цен приобретения контрольных пакетов акций сопоставимых предприятий или на анализе цен приобретения компании в целом.

Пример. Требуется оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 60 млн руб. Недавно было продано аналогичное предприятие за 427 млн руб., чистая прибыль которого за данный период составляла 70 млн руб.

Вычисляется мультипликатор аналогичного предприятия:

427: 70 = 6,1 (млн руб.).

Определяется стоимость оцениваемого предприятия:

60-6,1 = 366 (млн руб.)

Несмотря на внешнюю простоту, данный метод предполагает осуществление многих корректировок для достижения максимальной сопоставимости оцениваемого предприятия (объекта) с аналогами.

Метод отраслевых коэффициентов базируется на использовании установленных соотношений между ценой объекта и специально выбранными финансовыми показателями. Отраслевые коэффициенты обычно определяют на основе длительных статистических наблюдений за ценами продаж предприятий. В результате разрабатываются простые формулы вычисления стоимости оцениваемых типовых предприятий (объектов). Например, цена кафе колеблется в пределах выручки за 5-6 месяцев. Цена оптового торгового предприятия формируется в диапазоне 1,5-2 лет величины чистого годового дохода плюс стоимость оборудования и имеющихся товарных запасов.

Метод отраслевых коэффициентов редко применяют в российской практике в связи с отсутствием необходимой информации, которая требует длительного периода наблюдения. Наиболее приемлемыми на отечественном рынке являются методы компании-аналога и сделок (продаж).

По экономическому содержанию эти два метода достаточно близки. Различие между ними состоит только в характере исходной ценовой информации: либо цена рдной акции, не дающая инвестору права контроля, либо цена контрольного пакета акций, включающая премию за обладание данным контрольным пакетом.

Экономическая природа рыночного подхода при расчете стоимости предприятия состоит в следующем. Выбирают предприятие, идентичное ожидаемому, которое было недавно продано. После этого вычисляют соотношение между ценой продажи и финансовым показателем по предприятию-аналогу. Подобное соотношение называют мультипликатором. Умножив его величину на тот же базовый финансовый показатель оцениваемого предприятия, получим его стоимость. Иными словами, мультипликатор — коэффициент, выражающий соотношение между ценой фирмы и ее финансовыми параметрами.

В оценочной практике используется следующая система мультипликаторов.

Интегральные мультипликаторы: цена/прибыль (цена/ балансовая прибыль, цена/чистая прибыль); цена/дивидендные выплаты; цена/денежный поток (цена/текущий денежный поток, цена/чистый денежный поток); цена/выручка от реализации (цена/валовая выручка, цена/действительная выручка, цена/физический объем продаж).

Моментные мультипликаторы: цена/балансовая стоимость активов; цена/чистая стоимость активов.

Основным ценовым соотношением, которое применяется во всем рыночном подходе, является соотношение цена/прибыль. Для мультипликатора цена/прибыль в качестве финансовой базы используется любой показатель прибыли, который может быть рассчитан в процессе ее распределения (чистая прибыль, прибыль до налогообложения, прибыль до уплаты процентов и налогов и др.). Основное требование — идентичность финансовой базы (знаменателя) для аналога и оцениваемого предприятия. В то же время надо помнить, что мультипликатор цена/ прибыль существенно зависит от методов бухгалтерского учета. Если в качестве аналога выступает зарубежное предприятие, то следует приводить порядок формирования и распределения прибыли к единым стандартам.

Хрестоматийным примером может служить компания Даймлер-Бенц, которая в 1993 г. стала Первой немецкой фирмой, получившей листинг своих акций на Нью-Йоркской фондовой бирже. По правилам немецкого учета в ее отчетности была зафиксирована прибыль в 327 млн долл., а по американским учетным стандартам у нее должен был быть убыток в 1,1 млрд долл.

Мультипликатор "цена/дивидендные выплаты" в определенной степени является производным от соотношения "цена/ прибыль".

Считается, что показатели, учитывающие денежный поток ("цена/денежный поток"), приводят к значениям более высокого порядка, чем показатели, использующие учетную прибыль, а мультипликатор "цена/прибыль" более прост и доступен.

Особенность применения мультипликатора цена/выручка заключается в том, что необходимо учитывать структуру капитала оцениваемого предприятия и аналога. Если она существенно отличается, то мультипликатор лучше определяется при расчете не на собственный, а на весь инвестированный капитал. Разновидностью мультипликатора "цена/выручка" может выступать мультипликатор "цена/физический объем продаж".

Определение итоговой величины стоимости производится методом взвешивания мультипликаторов. В зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации каждому мультипликатору придается свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих ее корректировок. Если не удается подобрать наилучший аналог оцениваемой закрытой компании, то в целях повышения точности итоговой оценки рекомендуется брать показатель "цена/прибыль" нескольких компаний-аналогов.

Это потребует расчета средних мультипликаторов по компаниям-аналогам. По открытым компаниям публикуются сокращенные справочные данные, состоящие не из их финансовых отчетов, а из рассчитанных по ним ключевых финансовых коэффициентов.

Рыночный подход к оценке предприятия во многом сходен с методом капитализации доходов. В обоих случаях устанавливается стоимость объекта, базируясь на величине дохода от него. Основное отличие состоит в методике трансформации дохода в стоимость объекта. Метод капитализации предполагает деление дохода на ставку капитализации. Рыночный подход основывается на ценовой информации, полученной на рынке недвижимости в сопоставлении с полученным доходом. Данный доход умножают на соответствующий мультипликатор.

Процесс оценки стоимости предприятия методами фирмы-аналога и сделок включает следующие этапы:

сбор необходимой информации;

составление списка (перечня) аналогов;

финансовый анализ;

расчет оценочных мультипликаторов;

выбор величины мультипликатора;

вычисление конечной величины стоимости;

внесение итоговых корректировок.

Рыночная информация представлена сведениями о фактических ценах купли-продажи акций объекта, идентичных с акциями объекта-аналога. Качество и доступность информации зависят от степени развития фондового рынка.

Финансовая информация содержится в бухгалтерской отчетности, позволяющей установить аналогию объектов и осуществить необходимые корректировки, обеспечивающие сопоставимость исходных параметров. Финансовая информация должна содержать показатели за последний отчетный год и предшествующие 3-5 лет.

Особенности финансового анализа при рыночном подходе следующие:

определяется рейтинг оцениваемого предприятия в списке аналогов;

обосновывается степень доверия оценщика к конкретному виду мультипликатора в общем их числе, что определяет значение каждого варианта стоимости при расчете ее итоговой величины;

вносятся необходимые корректировки, обеспечивающие достоверность окончательной величины стоимости предприятия (объекта).

Оценку фактора финансового риска осуществляют следующими способами:

а) путем анализа структуры капитала, т. е. соотношения

между собственными и заемными средствами;

б) посредством оценки ликвидности, т. е. возможности оплатить краткосрочные обязательства текущими активами;

в) путем изучения кредитоспособности предприятия, т. е.

возможности привлекать кредитные ресурсы на выгодных условиях.

Определение рыночной стоимости предприятия с помощью сравнительного подхода базируется на использовании ценовых мультипликаторов. Последние выражают соотношение между рыночной ценой предприятия или его акций и финансовой базой. В качестве финансовой базы используют выручку от продажи товаров, прибыль, денежный поток, дивидендные выплаты и др.

Для определения мультипликатора необходимо:

а) установить цену акции по всем компаниям, выбранным в

качестве аналога;

б) вычислить финансовую базу за последний отчетный год

либо за ряд лет (выручку от реализации, прибыль, стоимость

чистых активов и т. д.).

Цену акции принимают в расчет на последнюю отчетную дату, предшествующую дате оценки, либо по среднему значению между максимальной и минимальной величиной цены за последний месяц. Такие мультипликаторы, как "цена/прибыль" и "цена/денежный поток", являются наиболее распространенным способом определения цены, так как информация о прибыли оцениваемого объекта и предприятий-аналогов наиболее доступна. В качестве базы для расчета берут любой показатель прибыли — прибыль до налогообложения или чистую прибыль. Основное требование: полная идентичность финансовой базы оцениваемой компании и предприятия-аналога. Базой для расчета мультипликатора "цена/денежный поток" служит сумма чистой прибыли, увеличенная на величину амортизационных отчислений (т. е. чистые денежные поступления за период оценки). Основной период увеличивают или понижают исходя из имеющейся информации и наличия неординарных ситуаций, искажающих основную тенденцию в динамике прибыли или денежного потока.

Процесс формирования итоговой стоимости включает три основных этапа:

выбор величины мультипликатора;

взвешивание промежуточных результатов;

внесение итоговых корректировок.

Значение мультипликатора определяется по группе аналогов. После этого осуществляют финансовый анализ с целью выбора конкретного мультипликатора и связанных с ним финансовых коэффициентов. По величине финансового коэффициента устанавливают ранг оцениваемого объекта в общем списке аналогов.

На базе взвешивания получают итоговую величину стоимости, которую можно взять за основу для проведения последующих корректировок (табл. 2).

На базе взвешивания получают итоговую величину стоимости, которую можно взять за основу для проведения последующих корректировок (табл. 2).

Итоговая величина стоимости одной акции, полученная в результате использования мультипликаторов, подлежит корректировке исходя из реальных условий деятельности предприятия.

Типичными являются следующие корректировки: 1) портфельная скидка, предоставляемая при наличии непривлекательного для инвестора характера диверсификации фондового портфеля;

дефицит собственного оборотного капитала или экстренная потребность в капитальных вложениях вычитается из итоговой стоимости компании;

скидка за низкую ликвидность активов компании;

премия, предоставляемая инвестору за дополнительные права контроля над компанией.

Рыночный подход, несмотря на определенную трудоемкость расчетов и анализа, является представительным способом установления реальной рыночной стоимости предприятия (объекта).

При затратном (имущественном) подходе стоимость предприятия рассматривается с точки зрения понесенных ранее издержек. Указанный подход строится на утверждении, что предприятие стоит столько, сколько стоят в существующих сегодня ценах принадлежащие ему активы за вычетом обязательств. Следовательно, для реализации методов данной группы требуется оценка затрат воспроизводства всех активов предприятия, измеренных в рыночных ценах.

В ходе данного подхода определяются рыночная стоимость предприятия (т. е. имущественного комплекса фирмы, капитала бизнеса) или ликвидационная стоимость предприятия как имущественного комплекса. Для этих целей используются следующие методы:

накопления активов предприятия;

чистых активов;

стоимости замещения;

восстановительной стоимости;

расчета ликвидационной стоимости предприятия;

расчета стоимости компании с ликвидируемым бизнесом;

отраслевых коэффициентов;

чистых активов.

Метод накопления активов предполагает оценку рыночной стоимости предприятия по рыночной стоимости его имущества, очищенной от стоимости задолженности предприятия (т. е. по стоимости капитала бизнеса в экономической интерпретации). При этом в расчете участвуют не только активы, отраженные на балансе предприятия, но и прочие виды имеющих стоимостную оценку активов, находящиеся в ее собственности либо распоряжении. Этим метод накопления активов отличается от метода чистых активов, учитывающего только балансовые активы.

Данный метод применяется для расчета рыночной стоимости действующих предприятий (стоимости бизнеса), когда:

отсутствуют ретроспективные данные о производственно-хозяйственной деятельности (например, недавно созданное предприятие);

благополучие предприятия в значительной степени зависит от заключаемых им контрактов (или у фирмы отсутствуют постоянные заказчики-клиенты);

значительную часть активов предприятия составляют финансовые активы (деньги, ценные бумаги и др.);

имеется возможность и необходимость в оценке холдинговых или инвестиционных компаний (которые сами не создают массу чистого дохода).

Метод чистых активов может быть разновидностью метода накопления активов (если за исходную информационную базу оценки принимаются активы, отраженные на балансе предприятия). Рыночная стоимость предприятия (имущественного комплекта бизнеса) методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательств. Предварительно проводится оценка обоснованной рыночной стоимости каждого актива в отдельности, затем определяется текущая стоимость обязательств и, наконец, их разностью определяется оценочная стоимость собственного капитала предприятия (чистых активов).

Этот метод используется чаще всего в процессе приватизации, а также в сфере налогообложения предприятий.

Метод стоимости замещения ориентирован только на оценку материальных активов и приемлем для капиталоемких предприятий. Стоимость предприятия оценивают исходя из затрат на полное замещение его активов, сохраняя при этом хозяйственный профиль предприятия. Расчет стоимости замещения заключается в определении текущей удельной или полной стоимости предприятия-аналога, базирующейся на определении текущих затрат на строительство современного предприятия, аналогичного оцениваемому.

Под стоимостью замещения подразумевают стоимость строительства в текущих ценах на последнюю дату оценки объекта с полезностью, равной ценности рассматриваемого объекта, однако с применением новых материалов в соответствии с действующими стандартами, дизайном и планировкой.

Метод восстановительной стоимости используется для расчета всех затрат, необходимых для создания точной копии оцениваемого предприятия. Он учитывает также стоимость нематериальных активов.

Под восстановительной стоимостью понимают стоимость строительства в текущих ценах на конечную дату оценки точного аналога оцениваемого объекта. Если расчет данной стоимости невозможен или нецелесообразен, то осуществляют расчет стоимости замещения.

Метод ликвидационной стоимости основан на рыночных ценах, но не с точки зрения покупки активов, а с точки зрения их быстрой реализации. Позволяет оценить нижний уровень стоимости предприятия. Для расчета ликвидационной стоимости предприятия необходимо определить и суммировать ликвидационную стоимость его накопленных активов (срочная продажа), вычитая из полученной суммы балансовую стоимость подлежащих срочному погашению обязательств и затраты на его ликвидацию.

Ликвидационная стоимость определяется как разница между доходами от ликвидации предприятия, полученными в результате раздельной распродажи его активов, и расходами на ликвидацию.

Метод расчета стоимости предприятия с ликвидируемыми активами является модификацией метода накопления активов. Устанавливая стоимость предприятия с ликвидируемыми активами, нужно оценивать и суммировать рыночную стоимость накопленных активов (дебиторская задолженность дисконтируется в пределах срока свертывания бизнеса) за вычетом дисконтированной в пределах данного срока свертывания бизнеса задолженности.

Метод отраслевых коэффициентов базируется на использовании установленных соотношений между ценой объекта и специально выбранными финансовыми показателями. Отраслевые коэффициенты обычно определяют на основе длительных статистических наблюдений за ценами продаж предприятий.

Данный метод является такой модификацией метода рынка капитала (предусматривая и его алгоритм), в которой ценовым мультипликатором выступает соотношение цена/валовой доход (цена/выручка, цена/объем реализации). Применимость метода отраслевых коэффициентов ограничена специфическими отраслями — теми, в которых наблюдается надежная корреляция между рыночной стоимостью компании и объемом реализации (отрасли с явно выраженным стандартизированным продуктом, где динамика прибылей определяется в первую очередь не обновлением продукта, а успехом в поддержании и расширении доли на рынке, количеством продаж стандартизированного продукта).

Метод отраслевых коэффициентов основан на том, что существует целый ряд эмпирически установленных мультипликаторов для компаний разных отраслей, которые позволяют определить их стоимость. Например, для оценки российских нефтяных компаний принято рассматривать в качестве знаменателя их валовой доход, а также величину добычи и запасов. В случае розничного бизнеса рассматривается его чистый доход, а также торговая площадь. Для промышленного предприятия берутся его чистый доход и производственные мощности, значения которых умножаются на соответствующий отрасли мультипликатор.

Этот метод позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. Отраслевые коэффициенты рассчитаны на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками. Также в оценочной практике для некоторых отраслей промышленности (например, для машиностроения) широко известно правило "золотого сечения", или "золотое правило", которое гласит: "Потенциальный покупатель никогда не заплатит за предприятие больше, чем четырехкратная величина его среднегодовой прибыли до налогообложения".

Метод чистых активов включает несколько этапов:

оценивают недвижимое имущество предприятия по обоснованной рыночной стоимости;

устанавливают достоверную рыночную стоимость машин и оборудования;

выделяют и оценивают нематериальные активы;

вычисляют рыночную стоимость финансовых активов: долгосрочных и краткосрочных;

материально-производственные запасы оценивают по текущей стоимости;

оценивают дебиторскую задолженность с позиции реальности ее погашения;

оценивают расходы будущих периодов;

обязательства предприятия пересчитывают в текущую стоимость;

устанавливают стоимость собственного капитала посредством вычитания из обоснованной рыночной стоимости активов текущей стоимости обязательств.

К достоинствам имущественного подхода обычно относят то, что его методы дают возможность учесть как реальную стоимость участвующих в производственном процессе активов предприятия, так и стоимость различных его обязательств и обременении.

Считается, что основное преимущество методов имущественного подхода состоит в том, что они базируются на реально существующих активах и затратах. Однако часто баланс организации не содержит в себе информации о большей части интеллектуального капитала предприятия. В результате чего использование имущественного подхода для оценки предприятия (бизнеса), основу которого составляет капитал интеллектуальный, приведет к существенному занижению стоимости фирмы. Часто традиционные методы не подходят к оценке бизнеса, основу которого составляет интеллектуальный капитал.

С помощью затратного подхода определяют стоимость предприятия на основе понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений рыночной конъюнктуры, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате встает задача осуществления корректировки статей баланса.

Процесс оценки проводят в следующей последовательности. Оценивают стоимость каждого актива баланса. После этого определяют текущую стоимость обязательств. Наконец, из уточненной стоимости активов вычитают текущую стоимость обязательств. Результат отражает оценочную стоимость собственного капитала предприятия:

Собственный капитал = Активы Обязательства.

Вычисление полной стоимости строительства объекта включает расчет:

прямых затрат (стоимости материалов, амортизационных отчислений, стоимости временных зданий и сооружений, инженерных сетей, коммуникаций, оплаты труда строительных рабочих, стоимости мероприятий по технике безопасности и т. д.);

косвенных затрат на оплату услуг проектировщиков, бухгалтеров и юристов за консультирование, накладных расходов застройщиков, оплату лицензий, процентов по банковским кредитам, услуг маркетологов и т. д.;

предпринимательского дохода.

Предпринимательский доход выражает сумму, которую инвестор прогнозирует получить сверх затрат на реализацию проекта с учетом доходности и риска по сопоставимым объектам. В мировой практике данный доход составляет не более 15-20\% всех затрат на строительство предприятия (объекта).

пес = оз + пд,

где ПСС — полная стоимость строительства;

ОЗ — общие затраты на сооружение объекта; ПД — предпринимательский доход.

Важное значение для определения стоимости зданий и сооружений имеет расчет физического, функционального, технологического и экономического износа.

Физический износ выражает потерю стоимости объекта, связанную с использованием, изнашиванием, увеличением расходов по обслуживанию и другими физическими факторами, приводящими к снижению срока жизни и полезности объекта.

Функциональный износ — утрата стоимости недвижимого имущества, связанная с невозможностью выполнять те функции, для которых оно предназначалось. Функциональное устаревание связано с внутренними свойствами объекта, такими как конструктивные недостатки, избыточные издержки по его поддержанию в рабочем состоянии и т. д. Другими словами, объект перестает соответствовать современным стандартам с позиции его функциональной полезности (удобства планировки, инженерного обеспечения и пр.).

Технологический износ является разновидностью функционального устаревания. Он выражается в потере стоимости объекта в связи с изменением технологии, поэтому объект становится менее продуктивным и более дорогим в эксплуатации.

Экономическое устаревание объекта связано с потерей стоимости, вызванной внешними рыночными факторами (падение спроса на данный вид актива, увеличение предложения аналогичных активов на рынке).

Остаточная стоимость объектов недвижимости определяется как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и общим износом. Полную стоимость объекта недвижимости устанавливают путем добавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Таким образом:

Затратный подход чаще всего используют для обоснования нового строительства, оценки эффективности земельного участка, страхования рисков и для других целей.

При данном подходе вначале оценивают стоимость воспроизводства (стоимость замещения), после этого из полученной суммы исключают износ. Последний может быть физическим, функциональным или экономическим.

Только после этого стоимость земли добавляют к стоимости зданий и сооружений за вычетом износа.

Недостатками затратного подхода при оценке действующих зданий и сооружений являются:

а) маловероятность воспроизводства устаревшего объекта

недвижимости;

б) невозможность отделения зданий и сооружений от

земли.

Обсуждение Оценка стоимости предприятия (бизнеса)

Комментарии, рецензии и отзывы