1.4. финансовые процессы и финансовые законы

1.4. финансовые процессы и финансовые законы

Финансовые процессы. Выше при описании финансовых сделок отмечалось, что их целью является увеличение (рост) инвестируемого капитала. В простейших случаях, например в простейшей кредитной

сделке, такой рост достигается за счет единовременной выплаты в конце срока сделки суммы большей, чем инвестированный капитал. В других, более сложных случаях рост капитала обеспечивается серией выплат текущего дохода, например дивидендов или процентов. При этом для крупных финансовых институтов такой поток доходов можно считать практически непрерывным. Если учитывать и ценовой доход, то даже в простейшей финансовой сделке, такой как покупка акции, накопление инвестиционного капитала можно представлять в виде непрерывного процесса, связанного с ростом ее цены.

Сказанное выше приводит к еще одному аспекту описания финансовых сделок, связанному с понятием их состояния. Будем понимать под состоянием сделки в некоторый момент времени полную величину накопленного к этому моменту капитала. Состояние — это интегральная финансовая характеристика сделки, отражающая достигнутый к заданному моменту времени финансовый результат сделки.

Для сделки в целом состояния в последовательные моменты времени описывают дискретный или непрерывный финансовый процесс (в формальном смысле), представляющий собой функцию времени S(t), определенную на промежутке времени, равном периоду сделки. При этом состояние считается известным в любой момент времени, даже для сделок с дискретными определяющими потоками платежей.

Рассмотрим снова простейшую кредитную сделку с начальной суммой кредита Р, выплачиваемой в момент f и суммой погашения, получаемой в момент tv Строго говоря, реально процесс «накопления» в этом случае описывается дискретным потоком

{('0Л)>^,)Ь

где 50 = Р0 и S} = Р{. Без предварительного соглашения о состоянии сделки в промежуточные моменты t:

'.<'<'.

ничего конкретного сказать нельзя. Однако если эта кредитная сделка реализуется в виде срочного депозита в банке, то возникает понятие накопленных или начисленных процентов для любого момента времени из периода сделки. Тогда сумма начального капитала (кредита) 50 и накопленных к моменту / процентов / дает величину накопленного капитала, которую можно считать представляющей состояние сделки в этот момент времени:

Конечно, величина накопленных процентов и, следовательно, состояние сделки определяются конкретными особенностями сделки. Но даже в том случае, если никаких начислений процентов не делается, по крайней мере формально, можем определить состояние сделки исходя из равенства 1; = 0, т.е. полагая S(t) = SQ при tQ< t < t}. Таким образом, даже в «чисто дискретном» случае можно представлять сделку определенной на всем ее периоде функцией S(t).

Итак, каждой сделке или последовательности сделок может быть приписан процесс S(t),t()<t<tp представляющий «динамику накопления» капитала. При этом вполне возможно, что различные сделки будут порождать один и тот же процесс. Это приводит к общему определению финансового процесса.

Определение 1.8. Финансовым процессом на промежутке J ~ [tQ, rj называется функция S(t), определенная на промежутке /. Иными словами, это — отображение

S:J~>M

промежутка / в денежную шкалу М. Значение S(t) (точнее, событие (t, S(t))) называется состоянием процесса в момент г.

Наиболее распространенным видом финансовых процессов являются инвестиционные процессы. Инвестиционный процесс начинается с первоначальной инвестиции некоторого исходного капитала. Начальный момент времени tQ и величина начального капитала S описывают вместе начальное состояние (tQ, SQ) инвестиционного процесса.

В дальнейшем в результате управления инвестиционным процессом, подразумевающим начальный выбор активов, в которые инвестируется капитал, получения и, возможно, реинвестирования текущего дохода от активов и дохода от их реализации за счет роста (в благоприятных случаях) стоимости активов, в которые инвестируется капитал, создается накопленная стоимость инвестиций.

Накопленная стоимость инвестиций представляет собой достигнутый к данному моменту результат инвестиционного процесса — его текущее состояние. С формальной точки зрения это состояние описывается событием (t, S), где / — данный (текущий) момент времени, S; = S{t) — накопленная стоимость инвестиций в момент времени t.

Финансовые процессы определяются многими факторами или параметрами, которые с достаточной долей условности можно отнести к двум типам: внутренним и внешним.

К внутренним факторам относятся те, которые определяют основные, существенные и непосредственные характеристики финансового процесса. К ним относятся, например, структурные факторы, такие, как структура портфеля активов, участвующих в сделке, контрактные характеристики сделки, такие, как способ начисления процентов в кредитных сделках, выбранная схема погашения и т.п.

К внешним относятся факторы, определяющие начальные условия, такие, как начальный момент инвестиций и величина инвестируемого капитала, факторы, определяющие рыночную среду (market enviroment), т.е. условия, в которых протекает финансовый процесс, такие, как текущие и будущие рыночные цены и др.

Еще раз подчеркнем, что разделение определяющих процесс факторов на внутренние и внешние достаточно условно и обусловливается прежде всего выбранной моделью описания финансового процесса.

Задание внутренних и внешних факторов (параметров) инвестиционного процесса полностью определяет его траекторию на плоскости время-деньги, т.е. дискретный или непрерывный поток событий (t, 5,), t> tQ, — состояний процесса. При этом подчеркнем, что структура, механизм или закон динамики процесса определяются его внутренними факторами, которые, собственно, и идентифицируют процесс. Так, для сберегательного вклада с заданной схемой начисления процентов именно эта схема и ее количественная характеристика (процентная ставка) полностью определяют процесс накопления денежной суммы вклада. Точно так же инвестирование в акции только одного вида без изменения со временем начального количества акций описывает вполне определенный инвестиционный процесс. Накопленная стоимость этого процесса полностью определяется начальным состоянием и динамикой цен акций данного вида.

Математически финансовый процесс можно описать функцией

S,=S(r,f0;S0;n), t>tQ, (1.3)

где Q — отличные от начальных условий (f S0) параметры процесса. Эти параметры могут иметь сложную структуру, например быть функциями времени (в качестве иллюстрации здесь могут служить будущие цены активов, составляющих инвестиционный портфель).

Запись процесса (1.3) с выделением параметров (tQ, S) и £2, по существу, предполагает, что мы имеем дело не с одним индивидуальным финансовым процессом, а с их семейством. В частности, предполагается, что можно «запустить» процесс при другом начальном состоянии или при других значениях внешних параметров. Так, можно рассматривать, например, кредитные сделки, отличающиеся лишь выданной суммой кредита или их начальной датой и остающиеся во всех других отношениях идентичными. Можно также анализировать поведение портфеля активов при разных вариантах будущего поведения цен активов, составляющих этот портфель, и т.д.

Предполагая, что уравнение (1.3) определяет по существу семейство (класс) финансовых процессов, различающихся лишь выделенными параметрами, будем, естественно, считать, что во всем остальном (т.е. помимо значений параметров) эти процессы идентичны, аналогичны, подобны и т.д. Это предположение является неформальным, содержательным по смыслу, однако очень важным. Дело в том, что поскольку выбор функции, представляющей финансовый процесс, никак не ограничен, то, например, можно для заданных значений параметров строить чисто искусственным образом процессы, которые никак не связаны между собой, т.е. процессы, в поведении которых трудно или вообще невозможно отыскать сходные черты.

На практике же процессы, возникающие из реальных сделок, имеют множество общих характерных черт, обусловленных, например, сходством в контрактах, описывающих эти сделки, в структуре и механизме реализации этих сделок и т.д. Теоретически же такое сходство проявляется в «унифицированности» способа задания уравнения (1.3), например в виде достаточно простого аналитического выражения, как в случае схемы простых или сложных процентов, которые будут подробно рассмотрены в этой книге.

Наконец, «единство» класса процессов, описываемых уравнением (1.3), можно достичь наложением ряда требований (условий, постулатов), которым должны удовлетворять эти процессы. Такой «аксиоматический» подход широко распространен в современной финансовой теории. Ниже сформулируем ряд таких условий, наиболее часто используемых в финансовом анализе.

Первым условием, выполнение которого будем предполагать, является условие детерминированности финансовых процессов. Иными словами, исключим из числа параметров случайные, неконтролируемые факторы. Рассмотрим лишь детерминированные модели.

Замечание. Говоря о детерминированности финансовых процессов, мы имеем в виду, конечно, их модельную детерминированность, те. детерминированность в рамках принятой модели. Реальные процессы, к которым применяются эти модели, нельзя, конечно, считать полностью детерминированными. Так, даже простая кредитная сделка, параметры которой полностью определяются контрактом, реально может завершиться совсем не так, как предписывалось этим контрактом. В случае несостоятельности должника кредитор не получит предписываемой суммы погашения в указанный срок.

Наличие такого риска, называемого кредитным риском (credit risk, default), присуще абсолютно всем кредитным сделкам. Однако в теории при анализе таких сделок в рамках детерминированных моделей кредитный риск не учитывается, тем не менее он может быть учтен в более сложных стохастических моделях.

Среди детерминированных процессов можно выделить более узкий класс автономных процессов, в которых параметры, отличные от начальных условий, не зависят от времени. Уравнение динамики таких процессов (при заданных значениях параметров) можно записать в виде

S,=S(t;tQ;S0)t />/0. (1.4) К классу автономных процессов относятся процессы, порождаемые многими кредитными сделками, основные параметры которых задаются соответствующими кредитными контрактами (и, таким образом, не меняются со временем).

В этой главе мы ограничимся изучением лишь автономных детерминированных процессов, хотя ряд приводимых далее понятий и конструкций может быть рассмотрен и в более общей ситуации. Равенство (1.4) описывает эволюS FVt S

цию во времени начального капитала 0 ► ?

S0. Оно, по существу, задает некоторое * 1

преобразование FVt начального собы0

тия в текущее (рис. 1.23). Рис'1 23

Такой «операторный» подход позволяет с несколько более общей точки зрения рассмотреть связь между различными событиями, определяемую данным инвестиционным процессом. Остановимся теперь более подробно на математической формализации отношения между финансовыми событиями, составляющими тот или иной финансовый процесс.

Замечание. В дальнейшем часто вместо полного обозначения события в виде пары (/, с) будем указывать лишь его сумму С. При необходимости указания временной привязки этой суммы будем использовать иааексы. Таким образом, событие (/, q будет представляться «датированной» суммой С(.

Пусть S — автономный детерминированный процесс и (г, С) — некоторое событие. Полагая это событие начальным состоянием

мы получим конкретный (индивидуальный) процесс

5,=5(г;т,С), t>x.

В этом случае величину (состояние) S называют будущим или приведенным к (будущему) моменту t значением события (т, С) (или суммы С) и записывают в виде

St = FVt(r,C). (1.5)

Таким образом, детерминированный (автономный) процесс определяет операцию преобразования (приведения, переноса) событий от прошлых моментов к будущим. На практике обычно говорят о преобразовании или приведении денежных сумм, а не событий, что, конечно, не совсем корректно. Мы также будем говорить о приведенных значениях денежных сумм, но при этом следует помнить о связанных с ними моментах времени.

Заметим, что обозначение FV является сокращением (по первым буквам) от англ. Future Value (будущее значение). Иногда вместо будущего значения говорят о будущей стоимости, накопленной сумме и т.п.

В детерминированном процессе начальное состояние полностью определяет (порождает) все последующие (будущие) состояния. Эти состояния как бы «замещают» начальное. Это приводит к следующему определению.

Определение 1.9. Будем говорить, что событие (г2, С2) непосредственно замещает событие (t{, С,) относительно данного детерминированного процесса S, если

С^^іГрС^приг^

или

Сі=5(*,;г2,С2),при tx>tv

Содержательно непосредственная замещаемость одного события другим означает, что либо оно порождает другое как начальное событие относительно указанного процесса, либо само порождается этим другим событием как начальным.

Это означает, что отношение непосредственной замещаемости является симметричным отношением, т.е. если одно событие непосредственно замещает другое, то верно и обратное — второе также непосредственно замещает первое. При этом оба события лежат на одной траектории, причем одно из них является начальным состоянием процесса с этой траекторией.

Симметричность отношения непосредственной замещаемости позволяет называть события, одно из которых непосредственно замещает другое, непосредственно замещающими друг друга или взаимно непосредственно замещаемыми.

Очевидно, что непосредственная заменяемость обладает свойством рефлексивности, т.е. каждое событие непосредственно замещает само себя.

Как будет видно в дальнейшем, в общем случае непосредственная замещаемость не обладает свойством транзитивности. Иными словами, существуют такие процессы, для которых найдутся три события (fp С{), (r2, С2), (tv С3) такие, что второе событие замещает первое, третье замещает второе, но не будет замещать первое.

Нарушение свойств транзитивности приводит к весьма сложной структуре траекторий финансового процесса. Например, его траектории, порождаемые различными начальными состояниями, могут «пересекаться» на плоскости время—деньги. Подробнее об этом будет сказано в гл. 3, посвященной простым процентам.

Нарушение свойства транзитивности означает, что непосредственная замещаемость не является отношением эквивалентности.

Однако в финансовой практике эквивалентность событий рассматривают обычно в контексте не непосредственной замещаемости, а в несколько более общем контексте относительной замещаемости. Чтобы определить это понятие и показать, что оно обладает всеми свойствами отношения эквивалентности, введем дополнительное ограничение на «степень детерминированности» инвестиционного процесса,

Введенное понятие детерминированности процесса, как отмечалось, означает детерминированность относительно будущего, когда начальное состояние процесса однозначно определяет будущие состояния. Среди детерминированных процессов можно выделить процессы, обладающие в некотором смысле детерминированностью относительно прошлого. Процессы, обладающие такой двусторонней детерминированностью, назовем вполне детерминированными или вполне определенными.

Определение 1.10. Финансовый процесс называется вполне детерминированным или вполне определенным, если для любого события (г, С) и любого момента времени р существует единственное значение V такое, что событие (р, V) непосредственно замещает событие (г, С). Заметим, что момент времени р может как следовать за моментом т, так и предшествовать ему.

Смысл приведенного определения прост. Вполне определенные процессы позволяют приводить (преобразовывать) события не только к будущим, но и прошлым относительно этих событий моментам времени.

В самом деле, если событие (р, V) непосредственно замещает событие (г, С), причемр > т, то в силу определения это означает, что

V= S(p; г, С)

или, что то же самое,

V= FVp(r, С).

Если же событие (р, V) замещается событием (г, С), т.е. т > р, то

С=5(г;л V)

или

С=Л>, V).

Таким образом, в этом случае событие (р, V) является начальным для процесса, порождающего в будущем данное событие (т, С).

Постулируемая единственность значения ^(относительно заданного момента /?), порождающего будущее состояние (т, С), позволяет говорить о нем как о приведенном к моменту р < г значении события (г, С). Это значение называют приведенным или текущим значением этого события и пишут

V=PV(t,Q. (1.6) Обозначение РУ~ сокращение от англ. Present Value (сегодняшнее, настоящее значение). Говорят также о текущей, настоящей и т.д. стоимости будущей суммы С.

Таким образом, оператор /^приводит события к будущим, а оператор PV — к прошлым по отношению к этим событиям моментам времени. Оба эти оператора позволяют приводить (преобразовывать, переносить) события клюбым моментам времени. Эта общая операция приведения обозначается обычно тем же символом PV, что и приведение к прошлым моментам времени. Таким образом,

V = PV(t, С)

во всех случаях, т.е. как в случае р < т, так и в случае р > т. При этом в последнем случае

PVp(r,C) = FVp(T,C). Момент р, относительно которого находится приведенное (текущее) значение события (т, С) (или суммы С), называется моментом приведения, валоризации {оценки) или полюсом. На практике его часто называют фокальной датой.

Фиксация момента валоризации позволяет определить относительную замещаемость.

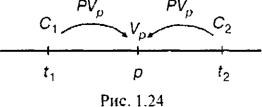

Определение 1.11. Два события (гр С{) и (t2, С2) будут называться замещаемыми относительно момента р, если оба события непосредственно замещаемы одним и тем же событием (р, V).

Легко проверить, что относительная замещаемость уже является

отношением эквивалентности для событий. Поэтому события (/, С()

и {tv С2), замещаемые относительно момента р, будем называть также

финансово эквивалентными (по отношению к моменту р) событиями.

р

Эквивалентность такого рода обозначим как СХ~С2. Практик сказал

бы, что суммы С, и С2 (отнесенные к моментам t и t2 соответственно) эквивалентны (относительно р), поскольку в моментр они имеют одинаковые приведенные значения. Эта ситуация изображена на рис. 1.24.

Финансовые законы. Выше было показано, что с вполне детерминированным автономным процессом связана операция приведения событий к произвольному заданному моменту времени (полюсу) р. Также отмечена некоторая двойственность (неопределенность), связанная с понятием финансового процесса: с одной стороны, это — «индивидуальный» процесс с конкретной траекторией, с другой стороны, для него допустима «вариация параметров», позволяющая рассматривать уравнения (1.3) и (1.4) процесса как преобразования. Чтобы избежать этой двойственности, выделим преобразовательный (операторный) аспект, так сказать, в чистом виде.

Пусть (/, С) — любое событие и р — полюс. Функциональный закон

Vp=A{t,p-C) = FVp(t,C), p>t, (1.7)

определяющий будущее значение события (/, С), называют финансовым законом капитализации.

Двойственным образом определяется финансовый закон дисконтирования:

Vp = D(t,p;C) = PVp{t,C), put. (1.8) Термин «дисконтирование» происходит от англ. discount (скидка), т.е. уменьшение стоимости в противовес к накоплению (капитализации). В нормальной ситуации от инвестиционного процесса ожидают роста стоимости инвестированного капитала. Поэтому движение вперед

(приведение к будущему моменту времени) обозначается как капитализация, а движение назад (приведение к прошлым моментам времени) — как дисконтирование.

Приведение события к прошлым относительно него моментам времени называют дисконтированием, а само приведенное значение — дисконтированным значением. Поэтому в тех случаях, когда необходимо подчеркнуть, что речь идет о приведении к прошлым моментам времени, для оператора дисконтирования используют обозначение DVp, поскольку в современной литературе символ РУр используется в более общей ситуации, как приведение к любому моменту времени.

Хотя на первый взгляд равенства (1.7) и (1.8) вносят мало нового по сравнению с уравнениями (1.3) — (1.6), в них все же по сравнению с последними смещены акценты. До сих пор в своих рассуждениях мы оперировали понятием финансового процесса как модельного представления «движения капитала», реализуемого в финансовых сделках и операциях. В уравнениях (1.7), (1.8) этот процесс рассматривается с более общей точки зрения. В них задается некоторый общий способ преобразования (приведения) финансовых событий. Понятие финансового процесса играет в этом случае лишь мотивационную роль для введения понятий финансовых законов капитализации и дисконтирования. Финансовые законы в абстрактном, обобщенном виде отражают поведение автономных, вполне детерминированных финансовых процессов.

Финансовые законы выражают «правила обмена» сегодняшней стоимости на будущую стоимость, и наоборот, т.е. являются формальным представлением основного принципа финансовой математики — «временной стоимости денег». Они являются основным элементом «финансовых схем» — абстрактных моделей финансовых операций, процессов и систем, изучение которых составляет главное содержание финансовой математики.

В рамках выбранных финансовых схем фиксируются основные количественные соотношения между финансовыми показателями (параметрами) моделей изучаемых операций и процессов.

Финансовым схемам посвящен следующий параграф, поэтому здесь лишь кратко коснемся этого понятия. Финансовая схема включает: 1. Правила преобразования: для любого моментар может быть найдено

приведенное к этому моменту значение V суммы (7, относящейся к

моменту/:

V = PV (С ).

2. Семейство отношений предпочтения и эквивалентности: для каждого момента р в финансовой схеме определены отношения предпочтения и эквивалентности событий относительно этого момента. При этом отношение эквивалентности и правило преобразования связаны естественным образом. События эквивалентны относительно р, если их суммы имеют одинаковое приведенное кр значение:

Весьма важно, что правила преобразования и соответствующие им отношения эквивалентности можно формулировать абстрактно безотносительно к каким-либо финансовым процессам, точнее, без их явного упоминания. В этом случае правила преобразования суть просто некоторые операции над финансовыми событиями.

Например, полагая

|

К,=С,(1+(Р-/)2)

получим некоторое (абстрактное) правило преобразования финансовых событий. С его помощью можно определить соответствующее отношение эквивалентности для каждого полюса р.

Имея абстрактную финансовую схему, можно строить теорию этой схемы, формулировать, доказывать или опровергать различные утверждения, касающиеся финансовых событий, разрабатывать методы решения различных задач, возникающих в рамках данной схемы. Хотя сама финансовая схема может быть задана произвольно, тем не менее, для того чтобы разрабатываемая теория схемы была содержательна, обычно рассматривают не любые финансовые схемы, а лишь те, которые порождаются соответствующим классом финансовых процессов. Именно так получаются финансовые схемы простых и сложных процентов.

Изучение финансовых схем, а не непосредственно различных классов финансовых процессов более соответствует духу математики. Суть математического подхода к описанию реальных явлений как раз и состоит в выделении логической структуры изучаемых явлений, формализации основных понятий, объектов и отношений, которые в дальнейшем изучаются с помощью чисто математических средств.

Выше мы не накладывали никаких ограничений на вид законов капитализации и дисконтирования и на связанные с ними преобразования событий. Однако, основываясь на некоторых общих финансово-экономических принципах, в финансовом анализе выделяют ряд свойств, которым могут удовлетворять финансовые законы, связанные с наиболее распространенными и «типичными» классами финансовых процессов. Эти свойства имеют различную степень общности. Постулируя ряд из них или все вместе, можно определить все более узкие классы финансовых схем, позволяющие получить все более детализированные и более содержательные результаты, касающиеся этих схем и изучаемых в их рамках моделей финансовых операций и процессов. Сформулируем теперь эти свойства.

Г. Нормированностъ. Если момент события совпадает с полюсом, то законы не меняют значение суммы из события, а именно

А(р, р С) = D(p,pС) = С

для любого р.

Это свойство одно из самых универсальных. Можно считать, что ему удовлетворяют все финансовые законы, поскольку оно тривиальным образом выполняется для реальных финансовых процессов. 2°. Однородность по отношению к денежным суммам. Финансовая эквивалентность событий инвариантна относительно пропорциональных изменений соответствующих этим событиям сумм. Как следствие этого свойства, обозначая через a(t, р) и d(t, р) финансовые законы при С= 1, из (1.7) и (1.8) получаем, что

Л(р; t, С) = СА(р; и l) = Ca(t,p), p>tt (1.9)

D(p;tyC) = CD(p;t,) = Cd(t,p), p<t, (1.10)

где a(t, p) — наращенное значение к моменту (валоризации) р для каждой единицы капитала, вложенного в момент времени t d(t, р) — дисконтное значение в момент времени/? для каждой единицы капитала, которым можно располагать в момент времени t. Функции a(t, р) и d(t, р) называют обычно коэффициентами роста и дисконтирования соответственно. Из (1.9) и (1.10) с учетом свойства нормированное™ непосредственно вытекает, что

a(ttt) = d(t, 0=1-Большинство финансовых процессов можно считать удовлетворяющими условию однородности. Тем не менее как на практике, так и в теории встречаются процессы, которые нельзя отнести к однородным относительно сумм событий. Однако мы ограничимся изучением лишь однородных процессов и соответствующих им финансовых схем.

Условие нормированности финансовых законов позволяет естественным образом «склеить» два закона: капитализации и дисконтирования в один общий финансовый закон

Условие нормированности финансовых законов позволяет естественным образом «склеить» два закона: капитализации и дисконтирования в один общий финансовый закон

который обычно называют обобщенным коэффициентом приведения (дисконтирования). Ясно, что

a(t,p), еслир>/;

[d[t,p), ЄСЛИ/7</.

Общему финансовому закону соответствует обобщенный оператор приведения PV, называемый общим оператором текущей стоимости

PVp(t, C)~F(t,p,C) = Cv(t,p).

3°. Свойство возрастания/убывания законов капитализации и дисконтирования. Из соображений разумности инвестирования следует, что функция a(t, р) — возрастающая по р и убывающая по ї. С другой стороны, учитывая, что большинство из людей больше ценит тот капитал, что имеет сейчас, по сравнению с другим капиталом, фактически идентичным теперешнему, но которым мы можем располагать лишь в будущем (закон недооценки будущих возможностей), можно считать, что функция d(t, р) является убывающей по t и возрастающей по р.

Исходя из содержательного смысла этого свойства, будем считать, что оно выполняется для всех рассматриваемых в книге моделей.

Помимо этого отметим, что во многих финансовых моделях функции я(/, р) и d{t,p) обладают всеми «хорошими» свойствами, например непрерывности, дифференцируемости и т.д.

4°. Однородность во времени (стационарность). Законы капитализации и дисконтирования однородны во времени или стационарны, если для любого Т> О соответственно имеют место равенства

a{t+T,p+T) = a{Up)

и

d(t+T,p+T) = d(tjP).

5-5169

Немедленным следствием этих условий является возможность сведения функций a(t,p) и d(t, р) двух переменных к однозначно определяющим их функциям одной переменной

a(t):-a(0,t)t t>0,

и

d(t)~d(t,0), t>0,

а именно

a(t,p) = a(0,p-t)=a(p-t), p>t,

и

d{tiP) = d(t-p,0) = d(t-p), t>p.

В однородном случае процесс приведения к полюсу (моменту валоризации) р из любого другого момента t зависит лишь от длины промежутка с концами г, р.

Стационарные (однородные во времени) процессы — также достаточно распространенный тип финансовых процессов. Поэтому значительная часть книги будет посвящена финансовым схемам со стационарными законами. Однако в гл. 9-11 рассмотрим и более общие финансовые схемы с нестационарными финансовыми законами.

Стационарным законам капитализации и дисконтирования соответствует стационарный общий финансовый закон, для которого

v(t+ h,p + h) = v(typ)

для любого h > 0. Таким образом, как и в случае отдельных законов, соответствующий двумерный коэффициент v(t,p) сводится к одномерному v (Т):

v(ty p) = v(Qtp-f). Сформулируем еще два свойства финансовых законов, уже не связанные с ними органически. Однако они принципиально возможны при определенных условиях и при выполнении очень важны для изучения соответствующих финансовых моделей. 5°. Сопряженность законов капитализации и дисконтирования. Финансовые законы капитализации и дисконтирования являются сопряженными, если их последовательное применение к одному и тому же финансовому событию на одном и том же интервале времени не изменяет это событие. Таким образом, для сопряженных финансовых законов a(t, р) и d(t, р) одновременно выполняются равенства V=Ca(ttp)4C = Vd(p,t).

Сопряженность законов капитализации и дисконтирования означает выполнение равенства

a(typ)d(p,t)=l

для всех t >р. Заметим, что при этом общий финансовый закон F(t,p,C) для всех t, р становится самосопряженным:

В большинстве случаев, которые будут рассмотрены ниже, законы капитализации и дисконтирования будут взаимно-сопряженными. В наиболее типичных случаях операция дисконтирования и определяется как операция, обратная операции капитализации. Однако на практике встречаются схемы, в которых операция дисконтирования может определяться относительно независимо от операции капитализации. Одним из таких примеров является дисконтирование по учетной ставке при капитализации по процентной ставке. 6°. Транзитивность законов капитализации и дисконтирования.

Финансовый закон капитализации транзитивен, если

a(t,r)a(T,p) = a(t,p) (1.11)

для любых моментов времени t<r<p. Аналогично транзитивность финансового закона дисконтирования означает выполнение свойства

d(ttT)d{xtp) = d(t9p) (1-11') для любых моментов времени г > г > р.

Свойство транзитивности финансовых законов, выражаемое равенствами (1.11), (1.1 Г), называют еще переходным свойством. В финансовой литературе его называют также свойством расщепляемости финансового закона. Термины «транзитивность» и «расщепляемость» в некотором смысле симметричны и отличаются, так сказать, «точкой зрения» на равенства (1.11), (1.1 Г). Когда говорят о расщепляемости, имеют в виду возможность разложения (расщепления) исходного преобразования от момента / кр на два «частичных» преобразования: от t к т и от тк р. Это соответствует чтению формул (1.11), (1.1 Г) справа налево. Когда говорят о транзитивности, исходят, наоборот, из двух последовательных преобразований: от г к ти от т к р. В результате их композиция дает преобразование от t кр. Это соответствует чтению формул (1.11), (1.110 слева направо. В некотором смысле использование термина «транзитивность» предпочтительнее, поскольку с ним связано свойство транзитивности отношения эквивалентности, порождаемое этими преобразованиями. Мы будем использовать оба термина как синонимы.

Транзитивность финансового закона капитализации означает, что наращенное значение инвестируемой на некоторый период времени суммы не изменится, если процесс инвестирования на данном интервале времени разбить на несколько последовательных инвестиций, предполагая, что при очередной инвестиции вкладывается сумма, наращенная к этому моменту времени, т.е. реинвестируется предыдущая сумма.

Транзитивному закону дисконтирования уже нельзя дать интерпретацию, аналогичную реинвестированию для закона капитализации.

Наконец, одновременная транзитивность законов капитализации и дисконтирования означает транзитивность общего финансового закона

|

Из сказанного ясно, что свойство транзитивности имеет место только при выполнении определенных условий, связанных с построением соответствующих финансовых моделей и, следовательно, оно справедливо лишь для определенного класса финансовых моделей.

И наконец, сформулируем свойство эквивалентности финансовых законов.

7°. Эквивалентность финансовых законов. Два финансовых закона капитализации а{ и а2 эквивалентны, если для любого финансового события (г, С) оба из них дают одно и то же замещаемое событие в момент времени р для любого р > t. Аналогично два финансовых закона дисконтирования dx и d2 эквивалентны, если для любого финансового события (t, С) оба из них дают одно и то же замещаемое событие в момент времени р для любогор < t. Приведение потоков платежей. Выше был подробно рассмотрен процесс приведения (переноса) денежных сумм (или событий) в соответствии с финансовым законом, порождаемым инвестиционным процессом. На практике эта процедура приведения применяется не только к отдельным суммам, но и к финансовым потокам или, точнее, потокам платежей. Содержательный смысл этой операции тот же: он

заключается в замещении потока платежей эквивалентной (в том или ином смысле) денежной суммой, отнесенной к некоторому заранее заданному моменту времени (полюсу, моменту валоризации).

Следует заметить, что на абстрактном уровне в рамках описываемого здесь подхода дать единое (общее) определение этой процедуры замещения (приведения) для потоков платежей не представляется возможным. Дело в том, что поток платежей во многих моделях инвестиционных процессов играет роль внешнего параметра, т.е. «входа», влияющего на динамику изменения состояния процесса. Так, дополнительные вложения или изъятия капитала с банковского счета будут менять его состояния в соответствии с принятыми правилами управления счетом, подразумевающими, в частности, способ начисления процентов на вновь поступающие и изымаемые суммы. Несмотря на то что единого определения процедуры замещения не существует, можно выделить наиболее типичные схемы (подходы), используемые в теории и практике финансов. При этом следует заметить, что в ряде моделей процесс дисконтирования, т.е. приведения к прошлым моментам, определяется значительно более сложным образом, чем процесс капитализации.

Первой и, пожалуй, самой простой схемой приведения потоков платежей является чисто формальное распространение операции приведения событий на потоки. Более точно следует говорить о линейном продолжении этой операции.

Поскольку операция приведения сумм (событий) дает их эквивалентные в финансовом смысле значения относительно данного моментар, то, приводя к этому моменту времени все суммы Ск (события (tk, Ск)) потока платежей CF, получим семейство их приведенных значений

vr=W,{ct *=>.2 я.

Так как все эти значения относятся к одному и тому же моменту времени, то является осмысленным их суммирование:

v =fv{k].

Р jLu р

Полученное значение и будет по определению текущим значением потока платежей. Таким образом, приходим к следующему определению.

Определение 1.12. Пусть PV — оператор приведения событий, порождаемый заданными финансовыми законами капитализации и дисконтирования. Тогда текущей стоимостью потока платежей

CF={(frC])At2,C2),...y(tn,Cn)} называется сумма текущих стоимостей, составляющих поток событий:

wACF)=ipvAc>)(1-12)

к=

Учитывая взаимное расположение момента приведения р и моментов событий tk, можно правую часть равенства (1.12) записать в более подробном виде:

k:p>tk , k;p<tk

Для однородных по отношению к денежным суммам финансовых законов выражения для текущей стоимости потока можно записать как

k;p>tk k:p<tk

YRea{t,p)\d{t,p) — коэффициенты капитализации и дисконтирования соответственно.

Хотя описанный выше подход к определению текущей стоимости потоков платежей выглядит логичным и весьма прост в вычислительном плане, он имеет существенный недостаток. Правило (1.12) для определения текущей стоимости неявно подразумевает независимость воздействия сумм потока на финансовый процесс, порождающий «будущую стоимость» потока. Действительно ли, например, эффект последовательности действий (довложений и/или изъятий) с одним счетом равносилен сумме эффектов от аналогичных независимых действий с отдельными суммами, составляющими поток? Как увидим далее, это далеко не всегда так. Во многих финансовых процессах, даже самых простых на первый взгляд, независимости действия отдельных событий может не быть. Поэтому в таких случаях определение (1.12) перестает быть корректным. В этих случаях оператор текущей стоимости (или оператор приведения) потока, определяемый равенством (1.12), называют формальным оператором, тогда как другие способы преобразования и приведения потоков и соответствующие им операторы, непосредственно связанные с изучаемым (моделируемым) процессом в рамках конкретной модели, называются модельными. Для нахождения правила приведения стоимости потока необходим более глубокий анализ конкретной динамики финансового процесса.

В тех же случаях, когда упомянутая независимость наблюдается, правило, аналогичное линейному правилу (1.12), появляется естественным образом.

Имеется один, так сказать, «крайний случай» независимости, который приводит к еще одному подходу для определения операции приведения потоков. Формально он связан с наделением финансового процесса векторной структурой. Поясним, что имеется в виду.

В финансовой практике нередко встречаются случаи, когда одновременно рассматривается несколько финансовых процессов в рамках некоторого общего процесса. В частности, такая ситуация возникает, например, при открытии инвестором нескольких сберегательных счетов в одном или различных банках, при формировании портфеля инвестиционных активов и т.п. Действительно, если инвестор покупает несколько акций, то вложение средств в отдельную акцию (как и открытие отдельного вклада) можно рассматривать как отдельный процесс (микропроцесс) в рамках общего «портфельного» процесса. Эти отдельные процессы представляют собой компоненты общего («векторного») процесса. Здесь важно, что в течение определенного времени (пока сохраняется структура компонент процесса) можно говорить о состояниях процессов-компонент. При этом вполне возможно, что разные компоненты могут «запускаться» в разные моменты времени. Иными словами, вполне допустимо, чтобы к~л процесс имел

свой начальный момент tf

Итак, векторный процесс описывается набором

(a)=((/,5»),(rAW),...,(/.s(w)),

при этом «начальным состоянием» этого процесса является вектор

(^0 А) = (^>5,W )'-> (^Цн )}

Динамика такого процесса описывается системой уравнений для каждой компоненты:

^ф/^А14'), * = 1,2....,я.

При таком подходе все процессы-компоненты развиваются автономно, т.е. независимо друг от друга.

Несмотря на независимость развития этих процессов, инвестор (владелец портфеля) может интересоваться их «суммарными характеристиками», позволяющими оценить динамику векторного процесса н целом. Совершенно ясно, что общая сумма инвестиционных накоплений к моменту / составит

Естественно, что в этой сумме учитываются лишь процессы, инициированные до момента / включительно. Величину 5 (не очень строго) назовем суммарным, или результирующим, процессом, порождаемым начальным состоянием 50).

Если все процессы-компоненты векторного процесса являются вполне определенными, то для каждого из них в любой момент времени определяется понятие будущего (накопленного), а также дисконтированного значений сумм и событий.

В этой связи рассмотрим поток финансовых событий

CF^{{tvCx),{tvC2),...Atn,Cn)}Далее, выберем полюс р общий для всех компонент рассматриваемого векторного процесса. Тогда для каждого события (fk, Ck) из потока CFb зависимости от взаимного расположения моментов tk и р можно говорить о капитализации или дисконтировании суммы Ск относительно момента р. В литературе в таком случае говорят о текущем относительно моментар значении суммы Ск (события (tk, Ск)):

Тогда вектор

к=(к^ И2),...,ги)

будем называть текущим векторным значением потока CF, а сумму

Vp = ±V^=±PVp(Ck)

k= k=l

просто текущим значением (стоимостью) потока CF относительно полюса р.

Обсуждение Финансовая математика

Комментарии, рецензии и отзывы