Потребность в прочих ресурсах

Потребность в прочих ресурсах

Состояние внешней среды

Формирование потребности в прочих ресурсах А1214

Желаемая динамика финансовых результатов и показателей

Персонал Программное обеспечение Рис. 12.8. Пронесе А121

Алгоритм для расчета данной потребности состоит:

из определения количества объектов строительства (информация из желаемой динамики финансовых результатов);

из определения суток, необходимых для выполнения намеченных объемов бурения по каждому объекту бурения (определяется исходя из производственно-технических норм);

из формирования бригад для каждого вида работ (определяется исходя из производственно-технических норм);

из расчета суточной стоимости работы каждого вида бригады (определяется исходя из тарифных окладов специалистов в бригаде, полевого довольствия и планируемых премиальных);

из расчета обшей стоимости трудозатрат.

Инструментом для выполнения данного процесса является бюджет затрат на трудовые ресурсы.

А1213 «Формирование потребности в капитальных вложениях». Результат данного процесса — расчеты потребности в капитальных вложениях и финансовых ресурсов, вход — объемы работ (желаемая динамика финансовых результатов и показателей) и внешнее состояние рынка, а регулирующее воздействие — нормативно-правовая база и теоретический опыт.

Определение потребности в капиталовложениях осуществляется исходя из состояния парка оборудования (необходимости приобретения нового оборудования, затрат на ремонт и эксплуатационные расходы).

Инструментом служит бюджет капиталовложений.

A12I4 «Формирование потребности в прочих ресурсах». Результат этого процесса — расчет потребности в финансовых ресурсов по прочим затратам, вход — объемы работ, желаемая динамика финансовых результатов и внешнее состояние рынка, а регулирующее воздействие — нормативно-правовая база и теоретический опыт.

Сначала рассчитывается потребность в переменных накладных расходах (исходя из объема работ), затем потребность в постоянных накладных расходах (исходя из устоявшихся постоянных накладных расходах). Расчет потребности осуществляется исходя из фактических затрат скорректированных на индексы инфляции по статьям затрат, а затем определяется суммарная величина расходов.

Инструментом служит бюджет накладных расходов и затрат.

А1215 «Формирование потребности в финансовых ресурсах и оценка внутреннего состояния». Результаты данного процесса — расчет потребности в финансовых ресурсов по прочим затратам и оценка внутреннего состояния, а вход — потребность в финансовых ресурсах по процессам А121—А124.

Приоритеты руководства

Законы

Внешняя среда

Внутренняя среда

в»

Сопоставление состояния системы с существующими целями/планами

А131

Приоритеты руководства

Законы

Приоритеты руководства

Законы

Несоответствие

Формирование целей

А132

Текущее

состояние

Обоснованная система целей в виде КПД

Анализ реалистичности и разрешение конфликтов. Утверждение А133

Целевое состояние системы

Рис 12.9. БлокАІЗ

Персонал

Решения об изменениях в системе целей

Возможности наращивания темпов роста можно оценить, рассчитав минимальный, средний и максимальный уровни обеспеченности денежной наличностью закладываемых темпов роста.

Предлагаемый алгоритм расчета следующий:

определяется минимально допустимый уровень запаса денежных средств, исходя из планового объема затрат, необходимых для функционирования предприятий в текущем месяце (Днян);

рассчитываются ежедневные плановые поступления, исходя из форм оплаты по договорам, из статистических данных о ежедневном поступлении денег на предприятие за период, адекватный планируемому. На основе этих данных рассчитывается показатель вариации объема ежедневных поступлений (квадрат отклонений от средней величины ежедневного поступления) — ВАРежд;

определяется упущенная выгода от неучастия денег в деловом обороте (УВ) в ежедневном исчислении;

рассчитываются расходы на конвертацию денежной наличности в ликвидные (как правило, финансовые) активы и обратно (К). Этот показатель рекомендуется брать в качестве постоянной величины и за ориентир принимать, например, комиссионные, уплачиваемые в пунктах обмена валюты.

Имея все исходные данные, приступают вначале к расчету верхнего предела диапазона оптимального запаса денежной наличности (Диакс):

\%

Я = Я +PC3,

Я = Я +PC3,

где к — комиссионные и другие расходы на конвертацию денежной наличности в ликвидные активы и обратно.

Поскольку диапазон разброса можно условно разделить на три зоны (максимальный запас минимальный запас и условная средняя точка — точка возврата), то значение точки возврата (Тв) определяется как сумма минимального запаса и У3 величины разброса случайных значений наличия денег у предприятия (РСЗ):

тв=Дни„ + рсз/з.

Если денежной наличности больше, чем максимальная расчетная величина, то предприятие неоправданно теряет дополнительные доходы и может без ущерба для своей ликвидации поместить в оборот сумму, превышающую среднюю расчетную величину. Напротив, если на счете или в кассе находится менее минимально необходимого запаса денежных средств, предприятие может оказаться неплатежеспособным по ближайшим текущим обязательствам, и ему следует, продав часть финансовых или материальных активов, восстановить запас наличности до среднего уровня.

А132 «Формирование целей». Результат процесса — текущее состояние системы и обоснованная система целей в виде КПД (ключевых показателей деятельности), вход — состояние внешней и внутренней среды, а также выявленное несоответствие, регламентирующее воздействие — приоритеты руководства и нормативно-правовая база.

На данном этапе, исходя из приоритетов руководства и выявленного несоответствия, определяются ориентиры в виде целей и ключевых показателей деятельности. Другими словами, осуществляется планирование того, каким образом то или иное принятое решение повлияет на финансовое положение компании.

А133 «Анализ реалистичности и разрешения конфликтов. Утверждение». В данном процессе осуществляется анализ реалистичности исполнения намеченных целей и разрешение конфликтов. В случае принятия решения о реалистичности происходит утверждение, в противном случае на выходе получаем решения об изменениях в системе целей и данная информация передается на процесс А131, а выполнение процессов начинается снова.

На рис. 12.10 представлена совокупность процессов по блоку А2.

А21 «Определение типа ситуации привлечения/размещения денежных средств по видам деятельности». Результат данного процесса — определение типа ситуации по привлечению/размещению денежных средств по видам деятельности (исходя из текущего положения), выход — объем привлечения и размещения средств.

А22 «Выбор способа привлечения денежных средств». На данном этапе определяются способы привлечения денежных средств по видам деятельности. В табл. 12.2 представлены основные способы привлечения денежных средств по видам деятельности. Вход процесса — необходимый объем привлечения средств, выход — способы привлечения, регламентирующее воздействие — финансовые цели и приоритеты руководства.

А23 «Выбор способа размещения денежных средств». В данном процессе осуществляется подбор способа размещения денежных средств.

На выходе данного процесса — способ размещения денежных средств по видам деятельности, регламентирующим воздействием являются финансовые цели и приоритеты руководства.

Финансовые цели и приоритеты

Текущее

состояние

р»

Определение типа ситуации привлечение/ размещение по видам деятельности

А21

Необходимое привлечение

Выбор способа привлечения денежных средств

А22

Способ привлечения

Корректировка способов привлечения денежных средств

Оценка и разработка мероприятий А24

План мероприятий

Необходимое размещение/ использование

Выбор способа размещения денежных средств

А23

Способ размещения

Корректировка

способов размещения денежных средств

Персонал

Рис. 12.10. Основные способы привлечения денежных средств

вые насыщения с точкой перегиба. Эти кривые описывают как бы два последовательных лавинообразных процесса (когда прирост зависит от уже достигнутого уровня): один с ускорением развития, другой — с замедлением. В диссертации для определения тренда не используются полиномы высоких степеней.

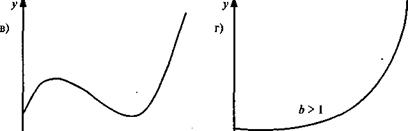

Полином первго порядка Y= а0 + a,t на графике изображается прямой и используется для описания процессов, развивающихся во времени равномерно (рис. 12.11, а).

Полином второго порядка Yr = а0 + a{t + а2Р применим в тех случаях, когда процесс развивается равноускоренно (т.е. имеется равноускоренный рост или равноускоренное снижение уровней). Как известно, если параметр а2 > 0, то ветви параболы направлены вверх, если же а2 < О — вниз. Параметры а0 и о, не влияют на форму параболы, а лишь определяют ее положение (рис. 12.11, б).

Полином третьего порядка имеет вид Yl = a0 + alt + a2t22 + a}t33. У этого полинома знак прироста ординат может изменяться один или два раза (рис. 12.11, в).

Отличительная черта полиномов — отсутствие в явном виде зависимости приростов от значений ординат (Kf).

Оценки параметров в модели определяются методом наименьших квадратов. Как известно, суть его состоит в «отыскании» таких параметров, при которых сумма квадратов отклонений расчетных значений уровней от фактических значений была бы минимальной. Таким образом, эти оценки находятся в результате минимизации выражения

где У, — фактическое значение временного ряда; У, — расчетное значение.

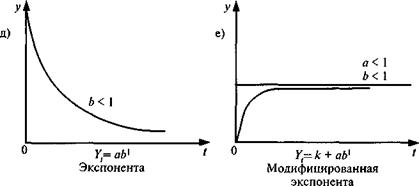

Для класса экспоненциальных кривых, в отличие от полиномов, характерна зависимость приростов от величины самой функции. Эти кривые хорошо описывают процессы, имеющие «лавинообразный» характер, когда прирост зависит от достигнутого уровня функции (рис. 12.11, г,д, е).

Простая экспоненциальная (показательная) кривая имеет вид:

Y = ab'. (4)

Если b > 1, то кривая растет вместе с ростом t и падает, если 0 < b < 1. Параметр а характеризует начальные условия развития, а параметр b — постоянный темп роста.

Действительно, темп роста

7>-^-100\%.

В данном случае

T=£^ioo\% = ftxlOO\% = const. ' ab'-'

Ссютветственно и темпы прироста постоянны.

К = Тч— 100\% = const.

Можно показать, что логарифм ординаты этой функции линейно зависит от t, для этого прологарифмируем выражение (4):

In у: = In а + / In b.

Пусть In а = A; In b = В, тогда In yr = А+ IB.

Теперь для оценивания неизвестных параметров можем использовать систему нормальных уравнений для прямой.

Иначе говоря, нормальные уравнения строятся исходя из минимизации:

і{1пГ,-ІпГ,)2^тіп.

Соответственно в нормальных уравнениях вместо фактических уровней выступают их логарифмы:

£1п, =пА + ВЪ1 1(1п,-/) = Л1/ + Я1/2.

Найдем неизвестные параметры А и В. Зная значения A = aw В1л Ь, определим значения а и b и с помощью потенциирования получим показательнее функцию, служащую для выравнивания ряда.

Такой подход к оцениванию неизвестных параметров привлекает своей универсальностью. Однако следует иметь в виду, что полученные оценки параметров оказываются смещенными, так как при расчете участвуют не исходные уровни, а их логарифмы. Смещение будет тем значительнее, чем больше разность между последовательными уровнями динамического ряда. Не приводит к смещению в подобных случаях нелинейный метод наименьших квадратов.

і і ■»

0 Y = aa+aJ + af + а/ I 0 у-аА' ,

Полином третьего порядка Экспонента

У

У

и)

и)

к

Рис. 12.11. Кривые роста

, Как видно из графика, логистическая функция возрастает сначала ускоренным темпом, затем темп роста замедляется и, наконец, рост почти полностью прекращается, о чем свидетельствует тот факт, что кривая асимптотически приближается к некоторой прямой, параллельной оси абсцисс.

С помощью этой функции хорошо описывается развитие новой отрасли (нового производства). Сначала технические методы производства еще недостаточно разработаны, издержки производства высоки и спрос на рынке на данный товар еще очень мал, поэтому производство развивается медленно. В дальнейшем благодаря усовершенствованию технических методов изготовления, переходу к массовому производству и увеличению емкости рынка для данного товара производство растет быстрее. Затем наступает период насыщения рынка,

|

выравненное значение ряда; л —

длина ряда.

Подробный протокол, а также прогнозные значения на заданное пользователем число временных интервалов приводятся для функции, отвечающей минимуму указанного критерия. Представляется целесообразным для пользователя на основе выше рассмотренных подходов заранее отвергнуть заведомо непригодные варианты, ограничить поле выбора.

Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени г, соответствующих периоду упреждения.

В дополнение к точечному прогнозу в модели определяются границы возможного изменения прогнозируемого показателя.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

субъективной ошибочностью выбора вида кривой;

погрешностью оценивания параметров кривых;

погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

Погрешность, связанная со вторым и третьим источниками, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал, учитывающий неопределенность, связанную с положением тренда и возможностью отклонения от этого тренда, определяется в виде:

квадратическая ошибка прогноза.

Проверка адекватности выбранных моделей реальному процессу строится на анализе случайной компоненты. Случайная остаточная компонента получается после выделения из исследуемого ряда систематической составляющей (тренда и периодической составляющей, если она присутствует во временном ряду).

О качестве применяемых моделей можно судить лишь по совокупности сопоставлений прогнозных значений с фактическими.

Простой мерой качества прогнозов служит р. — относительное число случаев, когда фактическое значение охватывалось интегральным прогнозом:

где р — число прогнозов, подтвержденных фактическими данными, о — число прогнозов, не подтвержденных фактическими данными.

Когда все прогнозы подтверждаются, то # = 0 и ц = 1, если же все прогнозы не подтвердились, то/> = 0иц. = 0.

Отметим, что сопоставление коэффициентов для разных моделей может иметь смысл при условии, что доверительные вероятности приняты одинаковыми. При обработке временных рядов, как правило, наиболее ценной является информация последнего периода, так как необходимо знать, как будет развиваться тенденция, существующая в данный момент, а не тенденция, сложившаяся в среднем на всем рассматриваемом периоде. Адаптивные методы позволяют учесть различную информационную ценность уровней временного ряда, степень «устаревания» данных.

Прогнозирование методом экстраполяции на основе кривых роста в какой-то мере тоже содержит элемент адаптации, поскольку с получением «свежих» фактических данных параметры кривых пе-ресчитываются заново. Поступление новых данных может привести и к замене выбранной ранее кривой на другую модель. Однако степень адаптации в данном случае весьма незначительна, кроме того, она падает с ростом длины временного ряда, так как при этом уменьшается «весомость» каждой новой точки. В адаптивных методах различную ценность уровней в зависимости от их «возраста» можно учесть с помощью системы весов, придаваемых этим уровням.

Достоинством адаптивных методов является построение самокорректирующихся моделей, способных учитывать результат прогноза, сделанного на предыдущем шаге. Пусть модель находится в некотором состоянии, для которого определены текущие значения ее коэффициентов. На основе этой модели делается прогноз. При поступлении фактического значения оценивается ошибка прогноза (разница между этим значением и полученным по модели). Ошибка прогнозирования через обратную связь поступает в модель и учитывается в ней

Нет

5. Проверка: закончен ли период обучения модели

Да

6. Не пользование полученной модели для Прогнозирования на т шагов вперед

Рис. 12.12. Схема построения адаптивных моделей прогнозирования

Обозначения: У (ґ) — фактические уровни временного ряда; Уг(г) — прогноз, сделанный в момент t на г единиц времени (шагов) вперед; е, + , — ошибка прогноза, полученная как разница между фактическим и прогнозным значением показателя в точке (t + 1).

Таблице 12.4

Основные формулы для прогнозирования по адаптивным полиномиальным моделям

| Степень модели | Начальные условия | Экспоненциальные средние | Оценки коэффициентов | Модель прогноза |

| л = 0 | Ут (') = | |||

| п = 1 | а =aioam а | 5,<" = йу, + В5,<1> | Й(,=25,'(1-5,121 | уг (f) = ai, +ai, хт |

| л = 2 | „„, - В /*(2-«). 50" = al)>-g-flM-b^v . ;й10 а 2а | ai, = 3(s,(l)-5,,2,)+5,W | ||

| „и, - 2В~ 0(3-2а)-а а2 | ^»-в5Г + №?> | -2(5-4a)S,(2) + (4-3a)5,(5>] | уг (t) = ai, + Tan + 1 + -Гвэ, 2 | |

| ,.т - 38ЗВ(4-За). а 2а2 | 5«^<3>+В5« |

В диссертации использованы адаптивные полиноминальные модели и адаптивные модели сезонных явлений.

Например, при использовании полинома первого порядка адаптивная модель временного ряда имеет вид:

где а,» — значение текущего г-го уровня; a2t — значение текущего прироста; ё — случайные неавтокоррелированные отклонения с нулевым математическим ожиданием и дисперсией о'.

В табл. 12.4 приведены формулы для расчета по этим моделям.

Процедура прогнозирования временных рядов по методу экспоненциального сглаживания сравнительно проста и состоит из следующих этапов:

выбирается вид модели экспоненциального сглаживания, задается значение параметра сглаживания а. При выборе порядка адаптивной полиномиальной модели могут использоваться различные подходы, например, графический анализ, метод изменения разностей и др.;

определяются начальные условия. Например, для полиномиальной модели первого порядка необходимо определить \%; а20.

В качестве этих оценок берут коэффициенты соответствующих полиномов, полученные методом наименьших квадратов. Начальные условия для модели нулевого порядка получают усреднением нескольких первых уравнений ряда. Зная эти оценки, с помощью указанных в таблице формул находят начальные значения экспоненциальных средних;

производится расчет значений соответствующих экспоненциальных средних;

находятся оценки коэффициентов модели;

осуществляется прогноз на одну точку вперед, находится отклонение фактического значения временного ряда от прогнозируемого. Шаги с 3 по 5 данной процедуры повторяются для всех I й п , где и — длина ряда;

окончательная прогнозная модель формируется на последнем шаге в момент I = п. Прогноз получается путем подстановки в формулу последних значений коэффициентов и времени упреждения.

Многие ряды финансовых показателей содержат периодические сезонные колебания. Такие ряды могут быть описаны моделями двух типов: моделями с мультипликативными (6) и с аддитивными (7) коэффициентами сезонности:

(б>

где а( , — характеристика тенденции развития; — аддитивные коэффициенты сезонности;/,, ft_i,...,f,_e^ — мультипликативные коэффициенты сезонности; е — количество фаз в полном сезонном цикле (для ежемесячных наблюдений е =12, для квартальных е — 4); е( — случайная компонента с нулевым математическим ожиданием.

В качестве примера рассмотрим модель Уинтерса с линейным характером тенденции и мультипликативным сезонным эффектом. Эта модель является объединением двухпараметрической модели линейного роста Хольта и сезонной модели Уинтерса, поэтому ее чаще всего называют моделью Хольта — Уинтерса.

Прогноз по модели Хольта — Уинтерса на т шагов вперед определяется выражением

Обновление коэффициентов осуществляется следующим образом: «i/=ai75£-+(l-ai)K-i+e^-i):

J 1-е

/,=<*г -г-+(і-а2)/,-е; аи

0<а(, а2, а3 <1.

Из представленной формулы видно, что я„ является взвешенной

У,

суммой текущей оценки —— , полученной путем очищения от сезонJl-e

ных колебаний фактических данных У( и предыдущей оценки <J„_,. В качестве коэффициента сезонности ft берется его наиболее поздняя оценка, сделанная для аналогичной фазы цикла (/,_е)Затем величина полученная по первому уравнению, используется для определения новой оценки коэффициента сезонности по второму уравнению. Оценки аъ модифицируются по процедуре, аналогичной экспоненциальному сглаживанию.

Оптимальные значения а,, аг, а3 Уинтерс предлагает находить экспериментальным путем, задавая сетку значения этих параметров.

Критерием сравнения при этом выступает стандартное отклонение ошибки.

Адаптивные сезонные модели являются важной составной частью современных пакетов прикладных программ, ориентированных на решение задач прогнозирования.

Далее перейдем к моделированию операционной деятельности предприятия. Модель формируется из данных по моделированию выручки и затрат.

Модель выручки формирует из исходных данных по объемам бурения скважин совокупную выручку по предприятиям за год, и также содержит результаты по объемам работ, цены по всем видам продукции и услуг.

При моделировании затрат основное внимание уделялось определению и моделированию наиболее крупных статей затрат. Модель затрат содержит сводную таблицу затрат предприятий по статьям затрат и суммарные затраты по переменным и условно-постоянным статьям, а также суммарные затраты по предприятию на год. Из-за сложности структуры затрат на транспортные расходы по закупке и доставки материалов на объекты, а также ввиду значительной величины этих затрат проведено отдельное моделирование этих статей.

В модели реализованы шесть годовых сценариев работы на 2001 г. В первом — фактические результаты работы за 2000 г. Во втором сценарии были смоделированы результаты работы за 2000 г. за вычетом финансовых результатов вспомогательной деятельности. Таким образом, была реализована финансовая модель геологоразведочного предприятия, работающего только на бурении скважин. Эта модель в дальнейшем использовалась для анализа результатов бурения скважин. В третьем и четвертом сценариях смоделирована работа предприятия по объему бурения больше и меньше фактического в 2000 г. соответственно. В пятом сценарии смоделирована работа предприятия по переработке максимально возможного для предприятия объема бурения. В шестом сценарии рассмотрена ситуация, при которой предприятие полностью обновляет парк оборудования.

Выручка моделировалась как функция от объема бурения. Определены схемы бурения на 2001 г., объемы поступления сырья и материалов и выполнения объема работ.

Произведено моделирование объемов работ по разным видам скважин. Размер проходки был взят из статистических данных за предыдущие годы. Функции определялись по показателям нормирования объема работ в зависимости от размера проходки.

Были выделены услуги и гфодукиия структурных предприятий, которые реализовывались на сторону. На основании данных в период с 1998 по 2001 г. были установлены средние цены реализации продукции и услуг структурных подразделений. Цены 1998—2001 гг. были приведены к средним величинам с помощью нормировки на индекс потребительских цен.

На основании полученных в результате моделирования объемов реализации услуг, продукции и работ и их средних цен получены выручки от реализации, а также суммарная выручка холдинга за планируемый год.

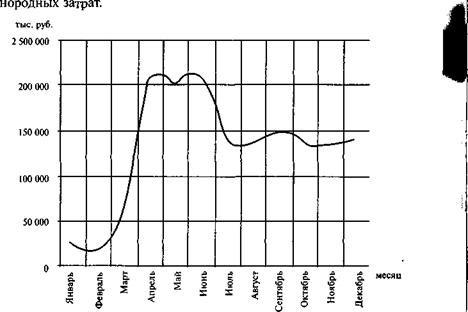

Нарис. 12.13 представлена смоделированная динамика суммарной выручки от реализации. Определение основных статей затрат по предприятию проводилось посредством выявления всех определяющих статей затрат по структурным подразделениям за год и группировки од

Рнс. 12.13. Динамика суммарной выручки предприятия

Одноименные статьи затрат дочерних предприятий за год, формально отнесенных в текущую себестоимость работ (по документам «Формирование текущей себестоимости геологоразведочных работ за январь — июнь 2000 года» и «Формирование текущей себестоимости

Обсуждение Финансовый менеджмент

Комментарии, рецензии и отзывы