Глава 4 финансовое планирование и финансовая стратегия

Глава 4 финансовое планирование и финансовая стратегия

В главе ставится цель на конкретных примерах решения задач и проведения деловых игр, отражающих изменяющиеся хозяйственные ситуации, рассмотреть вопросы финансового планирования и прогнозирования на предприятии. Финансовая стратегия предприятия осуществляется через реализацию финансовых планов и прогнозов, поэтому при решении проблемы финансового планирования и прогнозирования необходимо иметь достоверную исходную информацию о финансовом состоянии самого предприятия, его возможных конкурентов и партнеров, о положении предприятия на рынке сбыта продукции и общей экономической обстановке в стране и в отрасли. Для получения необходимой и достаточной информации о финансовом положении любого предприятия проводятся:

1. Общий анализ финансового состояния предприятия, в ходе которого оцениваются размещение и использование средств предприятия (его активы) и источники формирования этих средств (пассивы) в целом по балансу предприятия и по отдельным группам показателей: активам, пассивам, имуществу, запасам и обобщающим показателям деятельности предприятия за период — финансовым результатам деятельности.

2. Определение финансовой устойчивости предприятия для правильного выбора в реальных экономических условиях надежного с точки зрения платежеспособности партнера, например оценки возможности потенциального покупателя своевременно оплатить поставленную предприятием продукцию или возможности возврата заемщиком кредита в оговоренный срок и с оговоренными процентами.

3. Определение ликвидности баланса — степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств (оценки кредитоспособности предприятия).

4. Расчет и анализ финансовых коэффициентов для выявления изменений финансового состояния предприятия за определенный период и сравнительного финансового анализа родственных предприятий.

5. Определение рентабельности и деловой активности предприятия осуществляется через расчет и анализ коэффициентов рентабельности и деловой активности (оборачиваемости) для оценки управления предприятием и изменений результатов деятельности предприятия за период.

Располагая необходимой и достаточной информацией о своем финансовом положении за предшествующий планированию период, выявленных критических точках (узких местах) в финансовой деятельности предприятия, их оценкой и ранжированием, выбрав основной критерий совершенствования финансового состояния на планируемый период и разработав и проанализировав на основе выбранного критерия предложения к формированию генеральной финансовой стратегии, предприятие разрабатывает на год по объектам и составляющим генеральную финансовую стратегию в нескольких вариантах (не менее трех) с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса1. В главе представлены задачи по анализу финансового состояния предприятия, по разработке и оценке предложений к финансовой стратегии предприятия и комплексные задачи по тематике главы.

1 Подробно об объектах и составляющих финансовой стратегии, о порядке проведения финансового анализа предприятия изложено в гл. 11 учебного пособия «Финансы» под общей редакцией проф. А.М. Ковалевой (М.: Финансы и статистика, 1998).

Общий анализ финансового состояний предприятия

Задание 4.1

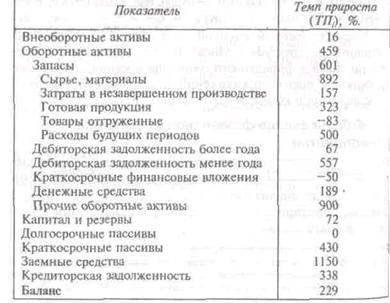

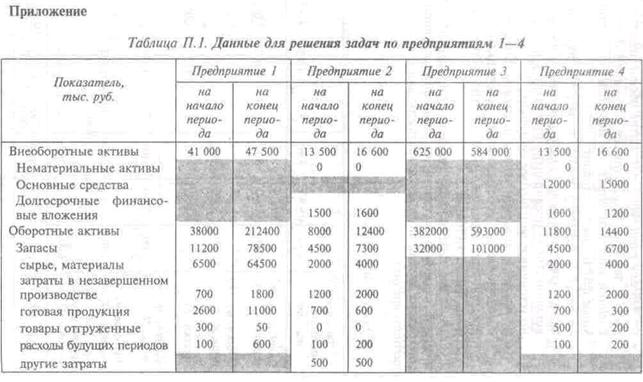

Рассчитайте показатели, имеющие максимальный и минимальный темп прироста за анализируемый период, используя данные баланса предприятия, приведенные в приложении (табл. .П.1) в конце главы.

Решение

Расчет темпов прироста показателей баланса рассмотрим на примере «Внеоборотных активов», используя формулу:

где Aкi— абсолютное значение i-го показателя на конец периода;

Анi— абсолютное значение i-го показателя на начало периода.

П/Твоа = (47 500 41 000)/41 000 • 100 = 16\%.

Проведем аналогичные расчеты остальных показателей баланса и сведем результаты расчетов в табл. 4.1.

Таблица 4.1. Результаты расчета темпа прироста показателей баланса

Ответ. В результате расчета максимальный темп прироста выявлен по статье «Заемные средства» (1150\%), минимальный — по статье «Товары отгруженные» (-83\%).

Задание 4.2*

Выявите наиболее существенные изменения, произошедшие в структуре показателей актива за анализируемый период, по данным предприятия 2 (табл. П.1).

Задание 4.3*

Оцените, за счет изменения каких показателей в основном произошли изменения в структуре баланса, используя показатели баланса предприятия 3 (табл.П.1).

Задание 4.4*

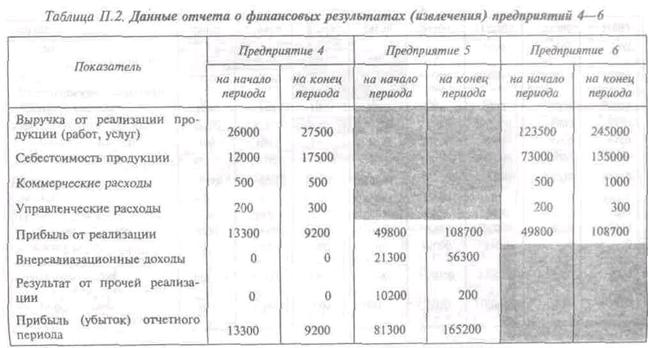

Сравните структуру затрат двух однопрофильных предприятий 8 и 9 (табл. П.З).

Задание 4.5*

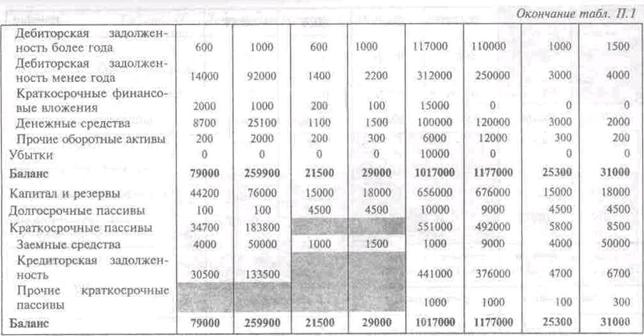

Оцените изменения долей доходов от внереализационных и прочих операций в структуре прибыли предприятия по показателям отчетности предприятия 5 (табл. П.2).

Задание 4.6*

Выявите основные причины увеличения выручки за анализируемый период, если известны показатели отчетности предприятия 6 (табл. П.2).

Задание 4.7*

Проведите анализ активов и пассивов предприятия, используя показатели баланса предприятия 4 (табл. П.1).

Финансовая устойчивость предприятия

Задание 4.8

Рассчитайте сумму и определите вид кредита (долгосрочный или краткосрочный), необходимого предприятию для улучшения его финансового состояния, используя показатели баланса предприятия 2 (из табл. П.1).

Решение

Определим тип финансовой устойчивости предприятия на начало и конец периода1.

1 Порядок расчета, типы финансовой устойчивости и их характеристики изложены в учебном пособии «Финансы», с. 303, 316.

Ответ. Из проведенных расчетов следует, что за рассматриваемый период финансовое состояние предприятие ухудшилось: из нормально устойчивого финансового состояния на начало периода оно перешло в неустойчивое на конец периода. Для улучшения финансового состояния необходимо привлечь долгосрочный кредит на сумму 1 400 тыс. руб. (в размере недостатка перманентных оборотных средств), что позволит предприятию войти в нормально устойчивое финансовое состояние.

Задание 4.9*

Оцените платежеспособность в динамике при значениях показателей баланса предприятия 2 (табл. П.1).

Задание 4.10*

Оцените возможности получения-кредита и определите, какие изменения в финансовом состоянии вызовет привлечение в конце периода долгосрочного кредита в размере 10 млн руб. для предприятия 5 исходя из данных табл. П. 2.

Задание 4.11*

Определите, какому из двух предприятий для улучшения финансового состояния потребуется долгосрочный кредит в размере 8 млн руб. при финансовых показателях предприятий 6 и 7 (табл. П.3).

Задание 4.12*

Примите решение о привлечении краткосрочного кредита в размере 10 млн руб. для улучшения финансового состояния по показателям баланса предприятия 3 (табл. П.1).

Задание 4.13*

Сравните платежеспособность предприятий 8 и 9 по показателям их балансов, представленных в табл. П.3.

Задание 4.14* Выявите динамику платежеспособности, используя показатели баланса предприятия 10 (табл. П.3).

Ликвидность предприятия

Задание 4.15 Определите текущую, перспективную и общую ликвидность и их изменения за анализируемый период по данным баланса предприятия 4, представленным в табл. П.1.

Решение

Сгруппируем активы по степени ликвидности и рассчитаем величины наиболее ликвидных, быстро-, медленнои труднореализуемых активов на начало и на конец периода, а пассивы — по степени срочности обязательств, а также рассчитаем величины наиболее срочных обязательств, краткосрочных, долгосрочных и постоянных пассивов на начало и конец периода1. Для удобства анализа сведем полученные данные в табл 4.2.

Исходя из полученных расчетов определим коэффициент общей ликвидности (Кол)2:

на начало периода

на конец периода Кол= 0,75.

'Порядок расчета изложен в учебном пособии "Финансы" в табл. 11.9, С. 118.

2 Учебное пособие «Финансы», формула (11.1), с. 304.

Ответ. Ликвидность предприятия к концу анализируемого периода ухудшилась. Если на начало периода текущая ликвидность была избыточной (+500), т.е. активы превышали обязательства на 500 тыс. руб., то к концу периода ощущался недостаток ликвидных активов в размере 2 300 тыс. руб., соответственно перспективная ликвидность в начале периода была недостаточной (-500), а к концу периода — избыточной (2300).

Задание 4.16*

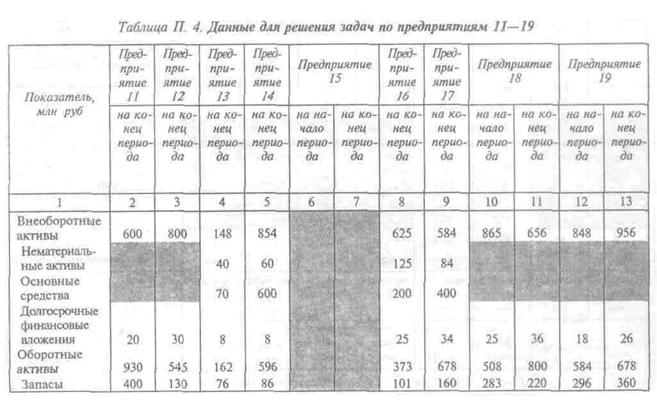

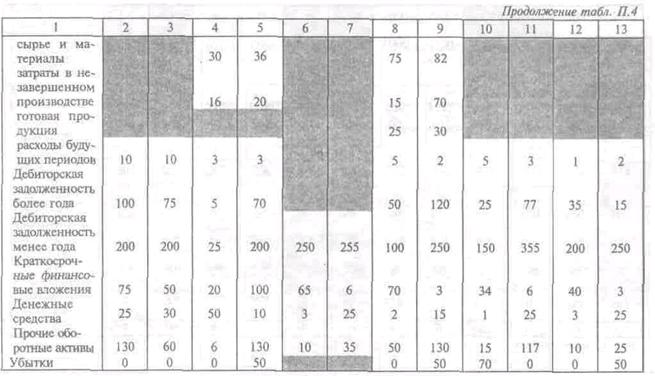

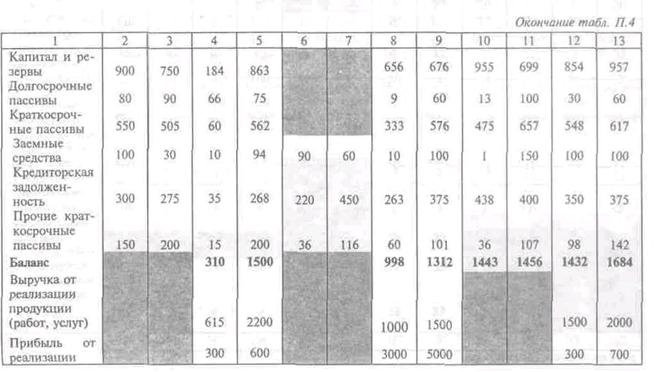

Выберите лучшее в отношении ликвидности предприятие, рассчитав коэффициент общей ликвидности при показателях работы предприятий 11 и 12, изложенных в табл. П.4.

Задание 4.17*

Выберите наиболее кредитоспособное предприятие, используя данные балансов предприятий 13 и 14 из табл. П.4.

Задание 4.18*

Оцените динамику текущей ликвидности по финансовым показателям предприятия 15, приведенным в табл. П.4.

Задание 4.19*

Основываясь на финансовых показателях предприятий 16 и 17 табл. П.4, дайте оценку их ликвидности.

Задание 4.20*

Дайте предложения по улучшению текущей ликвидности, используя показатели баланса предприятия 18 из табл. П.4.

Задание 4.21*

Оцените перспективную ликвидность по показателям баланса предприятия 19 из табл. П.4.

Финансовые коэффициенты

Задание 4.22

Проанализируйте изменение финансового состояния предприятия с помощью финансовых коэффициентов при финансовых показателях работы предприятия 4 из табл. П.1.

Решение

Проследим изменения устойчивости финансового положения предприятия за анализируемый период и рассчитаем финансовые коэффициенты1. Коэффициенты и их значения на начало и на конец периода приведены в табл. 4.3.

1 Порядок расчета коэффициентов и их нормальные ограничения приводятся в учебном пособии «Финансы», табл. 11.1, с. 305, 306.

Ответ

Анализ финансовых коэффициентов по данным расчетов позволяет сделать вывод об общем ухудшении финансового положения предприятия. Снижение коэффициента автономии с 0,59 до 0,58 свидетельствует о некотором уменьшении финансовой независимости предприятия, повышении риска финансовых затруднений в будущем. Такая тенденция с точки зрения кредиторов снижает гарантии погашения предприятием своих обязательств. Незначительное повышение коэффициента соотношения заемных и собственных средств на конец периода (0,72) по сравнению с началом (0,69) свидетельствует о сохраняющейся достаточности собственных средств предприятия для покрытия своих обязательств. Коэффициент маневренности снизился, что свидетельствует об уменьшении величины собственных средств предприятия, находящихся в мобильной форме, и понижении возможностей в маневрировании этими средствами. Коэффициент обеспеченности запасов и затрат собственными источниками формирования на начало периода удовлетворял нормальному ограничению (1,33 > 1), на конец периода — он ниже нормативного значения (0,88 < 1). Это свидетельствует о недостаточной обеспеченности запасов и затрат собственными источниками формирования. Коэффициент абсолютной ликвидности снизился с 0,52 до 0,24, но удовлетворяет нормативному значению. Уменьшение коэффициента ликвидности с 1,09 до 0,73 свидетельствует о снижении платежных возможностей предприятия даже при условии своевременного проведения расчетов с дебиторами. При таком значении коэффициента ликвидности на конец периода предприятию сложно будет получить кредиты банка. Коэффициент покрытия снизился с 2,03 до 1,69 на конец периода, стал ниже нормативного значения. Это говорит о снижении платежных возможностей предприятия при условии своевременных расчетов с дебиторами и реализации в случае необходимости материальных оборотных средств. В такой ситуации акции и облигации предприятия неликвидны. Коэффициент реальной стоимости имущества производственного назначения на начало периода составляет 0,60, на конец периода — 0,68, что выше нормативного значения (0,5). Необходимо провести дополнительный анализ с целью выяснения, не является ли причиной общего ухудшения финансового состояния избыток имущества производственного назначения.

Задание 4.23* Рассчитайте коэффициенты ликвидности и дайте оценку кредитоспособности предприятий 11, 12 по данным табл. П.4. с точки зрения: а) акционера; б) поставщика сырья.

Задание 4.24*

Выберите наиболее надежного партнеpa при финансовых показателях деятельности предприятий 13 и 14, приведенных в табл. П.4.

Задание 4.25* Оцените финансовую самостоятельность предприятия в динамике, если известны показатели:

Задание 4.26 *

Используя показатели предприятий, выберите лучшего поставщика материалов.

Задание 4.27*

Используя данные табл. П.4, оцените способность предприятия 18 рассчитываться по обязательствам.

Задание 4.28*

При следующих финансовых показателях предприятия выявите тенденции его ликвидности за анализируемый период:

Рентабельность и деловая активность предприятия

Задание 4.29

Оценит рентабельность и деловую активность предприятия 4 по показателям баланса (табл. П.1) и финансовым результатам (табл. П.2).

Решение

Для изучения динамики деятельности предприятия за период рассчитаем коэффициенты1; результаты расчетов сведем в табл. 4.4.

* Порядок расчета коэффициентов приведен в учебном пособии "Финансы", табл. 11.2, с 307, 308.

Ответ. Расчеты коэффициентов рентабельности и деловой активности на начало и конец периода показывают, что: коэффициент рентабельности продаж снизился с 0,51 до 0,33, что свидетельствует о снижении спроса на продукцию предприятия; коэффициент рентабельности всего капитала предприятия уменьшился с 0,53 до 0,30, что говорит о снижении эффективности использования имущества предприятия; снизились коэффициенты рентабельности внеоборотных активов с 0,99 до 0,55; рентабельности собственного капитала с 0,89 до 0,51; рентабельности перманентного капитала с 0,68 до 0,41; общей оборачиваемости капитала с 1,03 до 0,89; оборачиваемости мобильных средств с 2,20 до 1,91; материальных оборотных средств с 5,78 до 4,10; оборачиваемости дебиторской задолженности с 8,67 до 6,88; оборачиваемости кредиторской задолженности с 5,53 до 4,10; фондов отдачи внеоборотных активов с 1,93 до 1,66; оборачиваемости собственного капитала с 1,73 до 1,53.

Снижение коэффициентов означает общее ухудшение рентабельности и деловой активности предприятия.

Предприятие расплачивается по своим обязательствам в несколько раз медленнее, чем получает деньги по кредитам: средний срок оборота дебиторской задолженности 42,12 дня на начало периода и 53,09 дня на конец периода, в то время как средний срок оборота кредиторской задолженности 65,98 и 88,93 дня соответственно.

Рост коэффициента оборачиваемости готовой продукции с 37,14 до 91,67 свидетельствует о некотором оживлении деловой активности, но его рост не компенсирует ухудшения, вызванного снижением перечисленных выше коэффициентов.

Анализ динамики коэффициентов рентабельности и деловой активности за анализируемый период свидетельствует об общем снижении рентабельности и деловой активности предприятия.

Задание 4.30*

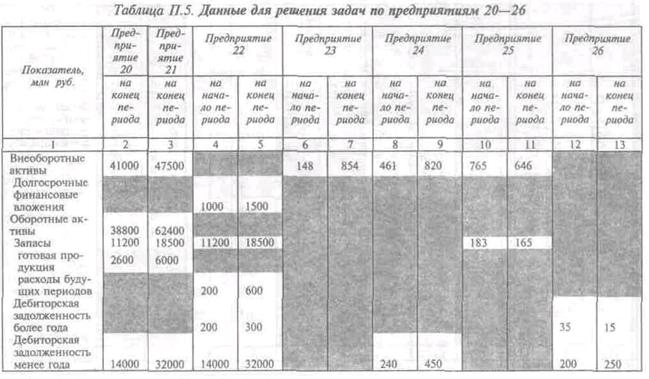

Из двух однопрофильных предприятий 20 и 21 (табл. П.2 и табл. П.5) выберите лучшее с точки зрения рентабельности и деловой активности.

Задание 4.31*

Оцените эффективность использования внеоборотных активов однопрофильными предприятиями 13 и 14 по показателям (табл. П.4 и табл. П.2).

Задание 4.32*

Оцените эффективность использования капитала предприятия по следующим данным:

Задание 4.33*

Используя показатели табл. П.4 и табл. П.2, оцените эффективность использования оборотных активов предприятиями 6 и 17.

Задание 4.34*

Оцените состояние дебиторско-кредиторской задолженности предприятия по данным табл. П.4 и табл. П.2.

Задание 4.35*

По данным предприятия 19 (табл. П.4)определите динамику рентабельности.

Финансовая стратегия предприятия

Задание 4.36

В рамках разработки финансовой стратегии предприятия 22 (табл. П.5) оцените нижеперечисленные предложения, если в качестве основного критерия совершенствования выбрана кредитоспособность:

• приобретение новых станков на сумму 10000 руб. за счет долгосрочного кредита;

• погашение 20\% кредиторской задолженности за счет привлечения краткосрочного кредита.

Решение

1. Оценим влияние предложений на состояние баланса предприятия при неизменности остальных показателей:

• реализация первого предложения предполагает увеличение «Внеоборотных активов» и соответствующее увеличение «Долгосрочных пассивов» на сумму 10000 руб.;

• реализация второго предложения уменьшит величину «Кредиторской задолженности» на

43 500 • 0,2 = 8700 руб. и увеличит статью «Заемные средства» в «Краткосрочных пассивах» на 8700 тыс. руб.

2. Исходя из кредитоспособности — основного критерия совершенствования деятельности предприятия — в табл. 4.5 приведем изменившиеся показатели прогнозного баланса.

3. С помощью коэффициента общей ликвидности на начало и конец периода и прогнозируемого с учетом предложений определим кредитоспособность предприятия:

на начало периода Кнол = 0,35

на конец периода Ккол =0,51

прогнозируемого Кnол = 0,52

4. Динамика кредитоспособности складывается в пользу предложенных мероприятий, но не удовлетворяет нормальному ограничению: 0,35 < 0,51 < 0,52 < 1.

5. Ответ. Предложенных мероприятий недостаточно для выхода предприятия на нормальную кредитоспособность. Реализация предложений позволит только незначительно повысить кредитоспособность.

Задание 4.37*

В рамках разработки финансовой стратегии предприятия 23 (табл. П.5) при предполагаемом темпе прироста выручки 110\%, росте доли «Прибыли» в «Выручке» — 10 пунктов, погашении в планируемом периоде 1/3 долгосрочного кредита оцените следующие предложения, если в качестве основного критерия совершенствования выбрана рентабельность предприятия:

1. Продажа неиспользуемой части «Внеоборотных активов» на сумму 28 млн руб. и покупка на эти средства сырья и материалов;

2. Снижение затрат в незавершенном производстве за счет уменьшения производственного цикла на 5 млн руб.

Задание 4.38*

По показателям предприятия 24 (табл. П.5) в рамках разработки финансовой стратегии оцените следующие предложения, если в качестве основного критерия совершенствования выбраны следующие значения коэффициентов ликвидности: Кал≥0,2,Кл≥0,7Кn≥1,5:

1. Перевод 20\% дебиторской задолженности менее года в высоколиквидные ценные бумаги с потерей 10\%.

2. Погашение 20\% кредиторской задолженности за счет привлечения краткосрочных заемных средств.

3. Взаимозачет дебиторской задолженности менее года и кредиторской задолженности в размере 10\% последней.

Задание 4.39*

В рамках разработки финансовой стратегии предприятия оцените нижеперечисленные предложения, если в качестве основного критерия совершенствования выбрано состояние кредиторско-дебиторской задолженности и предприятие имеет следующие показатели:

Предложения:

1. Увеличение выручки за счет освоения новых регионов сбыта на сумму 200 млн руб.

2. Уменьшение кредиторской задолженности на 10\% за счет снижения закупок сырья и материалов сверх нормативных запасов.

3. Перевод 20\% дебиторской задолженности менее года в векселя высокой ликвидности.

Задание 4.40*

В рамках разработки финансовой стратегии предприятия 25 (табл. П.5) оцените следующие предложения, если в качестве основного критерия совершенствования выбрана платежеспособность предприятия:

1. Приобретение лицензии на право использовать новую технологию — 24 млн руб.

2. Снижение запасов за счет покупки новой технологии — 12 млн руб.

3. Привлечение в качестве собственника на правах долевого участия владельца новой технологии с взносом в уставный капитал предприятия 24 млн руб.

Задание 4.41*

По показателям предприятия 26 (табл.П.5) оцените предложения к разработке финансовой стратегии, если в качестве основного критерия совершенствования выбрана текущая ликвидность баланса:

1. Покупка двух станков нового поколения за счет привлеченного долгосрочного кредита по цене 10 млн руб.

2. Продажа пятидесяти старых станков по цене 2 млн руб.

3. Продажа всей дебиторской задолженности со сроком погашения более года за 80\% ее стоимости.

Задание 4.42*

Разработайте и оцените предложения в рамках финансовой стратегии, взяв за основной критерий совершенствования деятельности предприятия финансовую устойчивость при следующих показателях деятельности предприятия:

Решение комплексных задач

Задание 4.43

Составьте баланс предприятия, если известно, что: недостаток собственных оборотных средств — 200 тыс. руб., доля затрат в активе баланса составляет 25\%, внеобротные активы — 700 тыс. руб., убытки — 100 тыс. руб., долгосрочные пассивы — 200 тыс.руб., коэффициент маневренности — 0,5.

Решение

Рассчитаем П4, воспользовавшись формулой коэффициента маневренности:

Км = (П4 + П5 -А1)/ П4 = 0,5. Проведя несложные математические расчеты, получим П4 равным 1000 тыс. руб.

Вычислим величину затрат З, применив формулу недостатка собственных оборотных средств:

СОС = П4 — A1—А3— З = —200. Таким образом, величина затрат равняется 400 тыс. руб.

Зная, что З = 0,25 • ИБ, определим итог баланса: ИБ = 1600

Рассчитаем из условия баланса А1 + А2 + A3 = П1 +П2 + П3 = ИБ величины А2 = 800 тыс. руб. и

П6 = 400 тыс. руб.

Ответ. Результаты расчетов сведем в баланс.

Задание 4.44*

Составьте баланс предприятия, если известно, что выручка равна 3000 тыс. руб., убытки — 0 тыс. руб., коэффициент оборачиваемости материальных оборотных средств — 10, запасы составляют 25\% оборотных средств предприятия, коэффициент платежеспособности — 2, коэффициент общей оборачиваемости капитала — 1, коэффициент соотношения заемных и собственных средств — 0,5.

Задание 4.45*

Составьте баланс предприятия, при следующих данных: коэффициент автономии — 0,4, коэффициент фондоотдачи внеоборотных средств — 4, коэффициент оборачиваемости собственного капитала — 3, убытки составляют 10\% от итога баланса, доля прибыли в выручке — 40\%, коэффициент рентабельности перманентного капитала — 1,2, выручка — 6 000 тыс.руб.

Задание 4.46*

Составьте баланс предприятия, исходя из следующих условий: доли разделов актива баланса в его итоге занимают — А1 — 48\%, А2 — 47\%, коэффициент рентабельности всего капитала предприятия — 0,3, прибыль — 600 тыс. руб., внеоборотные активы составляют 4/5 собственного капитала, коэффициент рентабельности перманентного капитала — 0,4.

Задание 4.47*

Составьте баланс предприятия, если известно, что доли разделов пассива баланса в его итоге занимают соответственно П4 — 50\%, П6 — 40\%, коэффициент общей оборачиваемости капитала — 2, готовая продукция — 40 тыс. руб., коэффициент покрытия — 1,1, коэффициент маневренности — 0,2, коэффициент оборачиваемости готовой продукции — 25.

Задание 4.48*

Составьте баланс предприятия при следующих условиях: коэффициент покрытия — 1,7, денежные средства — 750 тыс. руб., краткосрочные финансовые вложения — 250 тыс. руб., коэффициент абсолютной ликвидности — 0,2.

Отношение А1 к А3 равно 4/1. Коэффициент автономии — 0,6. Доля оборотных активов в структуре активов — 50\%.

Задание 4.49*

Составьте баланс предприятия, если известно, что удельный вес долгосрочных пассивов в итоге баланса составляет 10\%, а внеоборотных активов — 40\%, отношение А2 к A3 равно 6/1, коэффициент покрытия — 1,5, темп прироста внеоборотных активов, которые в предыдущем периоде составили 400 тыс.руб., равен 250\%.

Ответы

Задание 4.2 За анализируемый период в структуре актива существенных изменений не произошло: несколько уменьшилась доля внеоборотных активов (на 5,55 пункта) с соответствующим увеличением доли оборотных активов (на 5,55 пункта), в основном за счет роста статьи «Сырье и материалы» (на 4,49 пункта).

Задание 4.3 Наибольшая доля изменений баланса приходится на статью «Запасы» — 328\%. Задание 4.4 Структура статьи «Запасы» предприятия 8 лучше, так как больший удельный вес статей «Затраты в незавершенное производство» и «Готовая продукция» у предприятия 9 говорит о более длительном производственном цикле и сложностях при сбыте продукции.

Задание 4.5 За анализируемый период доля статьи «Внереализационные доходы» увеличилась на 8 пунктов за счет снижении доли статьи «Доходы от прочих операций» на 13 пунктов.

Задание 4.6 Основными причинами увеличения выручки за анализируемый период являются «Себестоимость» и «Прибыль», на долю которых приходится соответственно 51 и 48\% изменений «Выручки». Изменения статей «Коммерческие расходы» и «Управленческие расходы» не оказали сколь-либо существенного влияния на выручку: их суммарная доля составила 1\%.

Задание 4.7 Результаты предварительных расчетов для анализа актива и пассива баланса сведем в табл. 4.6.

Анализ активов предприятия за рассматриваемый период по данным табл. 4.6 показал некоторое увеличение на 3100 тыс. руб. «Внеоборотных активов», причем темп их прироста (23,0\%) практически совпадает с темпом прироста валюты баланса (22,5\%). Доля «Внеоборотных активов» в активах предприятия практически не изменилась: на начало периода — 53,4\%, на конец периода — 53,5\%. Доля «Запасов» увеличилась с 17,8 до 21,6\%, при одновременном снижении доли «Денежных средств» с 11,9 до 6,5\%. Темп прироста «Денежных средств» отрицателен (—33,3\%). Все это говорит об ухудшении структуры активов баланса — относительному и абсолютному снижению наиболее ликвидных активов, позволяющих предприятию вовремя рассчитываться по своим обязательствам.

Анализ пассивов баланса по результатам расчетов показал средние по сравнению с темпами прироста валюты баланса (22,5\%) темпы прироста собственных средств предприятия — «Капитал и резервы» (20,0\%) при резком росте кредиторской задолженности, на долю которой приходится 35,1\% изменений валюты баланса за анализируемый период. Анализ пассивов предприятия показал незначительное уменьшение доли статьи «Капитал и резервы» в пассивах с 59,3 до 58,1\% и существенное увеличение в 1,4 раза с 4 700 до 6 700 кредиторской задолженности. Кредиты практически не привлекались: доля «Долгосрочных пассивов» снизилась с 17,8 до 14,5\%, а доля «Краткосрочных заемных средств» изменилась незначительно. Вывод: структура пассивов не претерпела за анализируемый период существенных изменений.

Общий вывод: за анализируемый период произошло ухудшение структуры актива баланса — возросла доля наименее ликвидной части оборотных активов предприятия при практической неизменности пассивов.

Задание 4.9

Платежеспособность предприятия за анализируемый период ухудшилась: если на начало года она была достаточной — тип финансовой устойчивости определен как нормальный, то на конец периода у предприятия не хватает перманентных оборотных средств для обеспечения себя запасами — предприятие находится в неустойчивом финансовом состоянии.

Задание 4.10

Привлечение кредита в принципе возможно, так как на начало периода предприятие находилось в нормально устойчивом положении, однако 10 млн руб. недостаточно для выхода из неустойчивого финансового положения.

Задание 4.11 Привлечение долгосрочного кредита в размере 8 млн руб. целесообразно для второго предприятия (финансовое состояние которого из неустойчивого станет нормально устойчивым). На финансовом состоянии первого предприятия привлечение кредита не отразится (тип финансовой устойчивости не изменяется, останется нормально устойчивым).

Задание 4.12

Привлечение краткосрочного кредита для улучшения финансовой устойчивости предприятия не требуется.

Задание 4.13

Оба предприятия находятся в нормально устойчивом финансовом состоянии, при этом показатели второго предприятия немного предпочтительнее.

Задание 4.14

Динамика финансовой устойчивости предприятия резко негативная: из нормально устойчивого состояния на начало периода предприятие в конце периода попало в кризисное состояние.

Задание 4.16

Лучшим с точки зрения ликвидности является предприятие 11, коэффициент общей ликвидности которого 0,80 больше Кол предприятия 12, равного 0,54.

Задание 4.17

Предприятие 13 более кредитоспособно, так как К13ол = 1,48 > К14ол = 0,60.

Задание 4. 18

Текущая ликвидность предприятия за анализируемый период снизилась. Платежный недостаток на начало периода по наиболее срочным обязательствам составил 188 млн руб., на конец периода — 535 млн руб., общий недостаток по текущим обязательствам увеличился с 18 млн руб. на начало периода до 305 млн руб. на конец периода.

Задание 4 .19

Ликвидность баланса предприятия 16 выше ликвидности баланса предприятия 17:

К16ол = 0,60 > К17ол = 0,55.

Задание 4.20

Предприятию необходимо увеличить наиболее ликвидные активы, при невозможности увеличения наиболее ликвидных активов следует увеличить быстро реализуемые активы на сумму 154 млн руб. или снизить текущие обязательства на такую же сумму.

Задание 4. 21

Перспективная ликвидность предприятия на начало и конец периода удовлетворяет условиям абсолютной ликвидности баланса, однако значение коэффициента общей ликвидности

(Кнол = 0,50, Ккол = 0,49) свидетельствует о негативных тенденциях в состоянии текущей ликвидности.

Задание 4.23

1. Кредитоспособность предприятий с точки зрения их акционеров низкая: К11п=1,69, К12п =1,08. Возможно, акционерам предприятия 12 пора подумать о продаже акций. 2. Кредитоспособность с точки зрения поставщика сырья у второго предприятия хуже. Значения коэффициентов у предприятия 11 незначительно ниже нормативного, а у предприятия 12 оно составляет всего лишь половину нормативного значения: К11ал = 0,18, К12ал = 0,16, К11ал = 0,78, К12ал = 0,67. Надо строго отслеживать финансовое состояние предприятия-покупателя 12, чтобы при необходимости своевременно прекратить поставку.

Задание 4.24

Наиболее надежным партнером является предприятие 13, так как все его показатели лучше, чем у предприятия 14:

Задание 4.25

В целом финансовая самостоятельность предприятия низкая, прослеживается увеличение зависимости от внешних источников финансирования: снизились коэффициент автономии с 0,71 до 0,55 и коэффициент маневренности с 0,13 до 0,11, коэффициент соотношения заемных и собственных средств вырос в два раза: с 0,41 до 0,83.

Задание 4.26 Предприятие-поставщик 17 предпочтительнее: обеспеченность запасов собственными источниками финансирования предприятия 17 К17оз = 0,64 выше, чем у предприятия 16, К16оз = 0,40; выше доля имущества производственного назначения в имуществе: К17им = 0,48 > К16им = 0,42; при низком коэффициенте платежеспособности К16п = 1,18, К17п = 1,12 у обоих предприятий.

Задание 4.27 Способность предприятия рассчитываться по обязательствам достаточно низкая. За рассматриваемый период произошло ухудшение части показателей: Ккз/с = 1,08, Кнал = 0,07, Ккал = 0,05; несмотря на рост за рассматриваемый период значения других коэффициентов остались гораздо ниже рекомендуемых: Кнл = 0,42, Ккл = 0,77 , Кнп = 1,07, Ккп = 1.22.

Задание 4.28 Показатели ликвидности предприятия за анализируемый период улучшились: Кнал = 0,07 < Ккал = 0,08, Ккл = 0,46 < Ккп = 0,52.. Кнп =1,07 < Ккп =1,10. Но значения коэффициентов ликвидности предприятия существенно ниже рекомендуемых.

Задание 4.30 Результаты расчетов коэффициентов рентабельности и деловой активности по предприятиям приведены в табл. 4.7.

Анализ коэффициентов говорит о том, что показатели рентабельности предпочтительнее у второго предприятия, часть показателей деловой активности лучше у первого предприятия, часть — у второго, но, опираясь на соотношение дебиторско-кредиторской задолженности, можно сказать, что и показатели деловой активности в целом лучше у второго предприятия.

Примечание. Названия коэффициентов приведены в табл.4.4.

Задание 4 .31 Эффективность использования внеоборотных активов у предприятия 13 существенно выше, чем у предприятия 14: рентабельность в 2,9 раза (К13рв=2,03, К14рв =0,70); оборачиваемость в

1,6 раза (К13фра=4,16, K14фра=2,58).

Задание 4 .32 Эффективность использования всего капитала за рассматриваемый период снизилась: Кнрк = 0,49 > Ккрк = 0,44; Kноок = 2,06 > Kкоок = 1,59 при увеличении рентабельности собственного и перманентного капитала: Кнрс = 0,70 < Ккрс = 0,81; Кнрп = 0,69 < Ккрп = 0,74.

Задание 4.33 Эффективность использования оборотных активов предприятия 16 выше:

К16омс= 2,68 > К17омс = 2,21;

К16мос = 9,90 > К17мос = 9,38;

К16одз = 10,00 > К17одз = 6,00; только эффективность использования готовой продукции предпочтительнее у предприятия 17: К16огп = 40,00 < К17огп = 50,00.

Задание 4.34 За aнализиpyeмый период произошло снижение оборачиваемости дебиторской

задолженности: Кнодз = 16,67 > Ккодз = 7,04 при некотором увеличении кредиторской задолженности: Кнокз =5,71< Ккокз =6,25; разница в среднем сроке оборота дебиторской и кредиторской задолженности уменьшилась: Кнсдз =21,90 при Ккскз = 63,95 дня на начало периода и Кксдз=51,83 при Ккскз = 58,40на конец периода, что говорит о некотором уравновешивании коммерческого кредита, предоставляемого предприятием и предприятию.

Задание 4.35 Рентабельность за анализируемый период повысилась:

Задание 4 .37 Рентабельность предприятия при реализации предложенных мероприятий повысится по всем показателям, кроме коэффициента рентабельности продаж, который продолжает снижаться (табл. 4.8).

Предложения требуют дополнений, направленных на опережающий рост прибыли по сравнению с выручкой.

Задание 4.38 Реализация предположений позволяет достичь нормативного значения только коэффициента абсолютной ликвидности (Кал= 0,25 > 0,2), коэффициент ликвидности и коэффициент покрытия ниже требуемых ограничений (Кл = 0,59 <0,7, Кп =1,34 < 1,5).

Задание 4.39 Состояние дебиторско-кредиторской задолженности улучшится; так, оборачиваемость дебиторской задолженности, снизившаяся с начала периода с 10 до 6 в конце периода, станет 8,5; продолжится рост оборачиваемости кредиторской задолженности с 3,8 и 4 до 5; соответственно уменьшится средний срок оборота дебиторской задолженности с 61 до 43 дней и кредиторской задолженности — с 91 до 73 дней.

Задание 4.40 Реализация предложений позволит предприятию повысить платежеспособность и из кризисного типа финансовой устойчивости на начало периода и неустойчивого состояния на конец периода достигнуть нормально устойчивого финансового состояния.

Задание 4.41 Первое предложение не влияет на показатели текущей ликвидности. Реализация второго и третьего предложений позволит предприятию при сохраняющейся нехватке наиболее ликвидных активов по сравнению с наиболее срочными обязательствами (140 < 307) по сумме первых двух групп ликвидных активов превысить сумму первых двух групп срочных обязательств (415 > 319).

Задание 4.42 Определим тип финансовой устойчивости предприятия на начало и конец периода, расчеты сведем в табл. 4.9.

На начало и на конец периода тип финансовой устойчивости — кризисный.

2. Разработаем предложения, направленные на улучшение финансовой устойчивости данного предприятия. Цель предложений к формированию финансовой стратегии — вывести предприятие из кризисного финансового состояния. Предложения к разработке финансовой стратегии по выводу предприятия из кризисного финансового состояния содержатся в табл. 4.10. Они сформированы по объектам финансовой стратегии с вариантами оптимизации составляющих финансовой стратегии.

3. По трем предложенным вариантам оптимизации составляющих финансовой стратегии, приведенным в табл. 4.10, рассчитаем показатели финансовой устойчивости предприятия. Результаты расчета оптимизации показателей финансовой устойчивости сведем в табл. 4.11.

4. Оценим предлагаемые варианты финансовой стратегии предприятия. Количественная оценка финансовой устойчивости предприятия при выполнении предложений по всем вариантам указывает на возможность выведения предприятия из кризисного финансового состояния.

При выполнении предложений к формированию финансовой стратегии:

• по первому варианту предприятие обеспечивает запасы и затраты, используя все источники формирования запасов и затрат, т.е. переходит в неустойчивое финансовое состояние;

• по второму варианту запасы и затраты обеспечиваются собственными и долгосрочными заемными источниками — предприятие переходит в нормально устойчивое финансовое состояние;

• по третьему варианту запасы и затраты полностью обеспечиваются собственными источниками — предприятие переходит в абсолютно устойчивое финансовое состояние.

Реализация того или иного варианта зависит от внешних условий, в частности, от реализации предприятием своих акций, получения краткосрочного и долгосрочного кредита.

Условные обозначения. Заштрихованная ячейка означает, что длярешения-яадачи данные по показателю не требуются.

Обсуждение Финансовый менеджмент

Комментарии, рецензии и отзывы