Вопрос 5 оптимизация производственных запасов

Вопрос 5 оптимизация производственных запасов

Управление оборотными средствами предполагает тесное переплетение финансового менеджмента, производственного менеджмента и маркетинга.

При определении величины оборотных средств, вкладываемых в производственные запасы, предприятие должно решать проблему оптимизации запасов, нахождение такой их величины, при которой:

1. затраты по их поддержанию минимальны;

2. величина запасов достаточна для устойчивой работы предприятия. Считается, что спрос заранее известен. Он отражен в объеме продаж:

♦ продажи предполагаются постоянными в течение года;

♦ издержки, связанные с временным отсутствием запасов на складе, не рассматриваются;

♦ не учитывается необходимость иметь на складе минимальный запас для подстраховки;

♦ сроки поставки предполагаются постоянными.

Если рассматривать предприятие, у которого продажи равномерно распределены во времени, то и пополнение запасов должно происходить через равные интервалы. Если требуемое количество во время каждой поставки равно Q то средний запас будет равен Q/2.

Затраты, связанные с поддержанием запасов, включают в себя затраты по хранению, по размещению и выполнению заказов.

Затраты по хранению в основном увеличиваются прямо пропорционально среднему размеру запасов. Если затраты на хранение единицы запаса обозначить С, то общие затраты по хранению будут равны:

Зхр = С × Q /2.

Затраты по размещению и выполнению заказов связаны с организацией снабжения и поставок. Их также называют затратами на заказ. Затраты по размещению и выполнению заказов в большинстве случаев являются постоянными, т. е. не зависят от размера запасов.

Общие затраты по контролю за исполнением заказов равны произведению количества заказов затрат и затрат на единицу заказа. Если обозначить D – годовая потребность в запасах; Е – затраты на единицу заказа, то общие затраты на исполнение заказ будут равны:

З з = D/Q×Е.

Общие затраты на складское обеспечение, таким образом, равны

З = D/Q×Е + Q/2×С = Зхр + Зз .

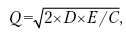

Отсюда оптимальный размер партии определяется по формуле

а оптимальный размер запаса —

З = Q/2.

Пример. Годовая потребность в материалах составляет 14 000 тыс. руб., средняя стоимость размещения одного заказа – 1,2 тыс. руб., а средняя стоимость хранения единицы товара – 0,7 тыс. руб. Тогда оптимальный размер заказа должен составить

тыс. руб.,

а оптимальный средний размер запаса материалов составит

З = Q/2 = 219,1/2 = 109,6 тыс. руб.

Вопрос 6

Эффективность использования оборотных средств

Прежде всего необходимо определить, что понимается под эффективностью использования оборотных средств. Экономическая эффективность использования оборотных средств выражается в полезном результате, получаемом предприятием в процессе осуществления своей деятельности. Финансовое состояние предприятий находится в прямой зависимости от состояния оборотных средств, организации их движения с минимально возможной суммой для получения наибольшей отдачи в форме прибыли. Она определяется показателями оборачиваемости. Под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, т. е. длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Оборачиваемость оборотных средств выражается с помощью показателей: коэффициента оборачиваемости (К о ), длительности одного оборота в днях (О д ) и отдачи оборотных средств, исчисляемой по стоимости товарной продукции или прибыли на 1 руб. оборотных средств.

Коэффициент оборачиваемости исчисляется по следующей формуле:

К о = V/ОС,

где V – объем реализации (продаж); ОС – средний остаток оборотных средств.

Пример. За год объем реализации составил 10 000 тыс. руб., оборотный капитал в размере 2000 тыс. руб., к о = 5 (10 000/2000). Это означает, что на каждый рубль оборотных средств реализовано 5 руб. товарной продукции, или вся сумма оборотных средств за год совершила 5 оборотов.

Величина, обратная коэффициенту оборачиваемости (Ко), называется коэффициентом закрепления (в нашем примере он составит 2000/10 000 = 0,2). Этот показатель подобен показателю фондоемкости, рассчитанной к оборотным средствам; он отражает, сколько оборотных средств приходится на рубль реализации.

Длительность одного оборота оборотных средств в днях (t д ) вычисляется по формуле:

tд = Д/Ко ,

где Д – количество дней в периоде (год – 360, квартал – 90 дней).

В нашем примере tд = 72 дня (360/5).

Подставив в эту формулу значение показателя К, получим формулу для расчета продолжительности кругооборота оборотных средств:

tд = Д×СО/V.

В процессе управления оборотными средствами рассматривают длительность оборота отдельных элементов оборотных активов:

1. Длительность оборота товарно-материальных запасов. Этот показатель отражает период времени, необходимый для превращения материальных запасов (сырья) в готовую продукцию и ее реализации:

t мз = Д × Мз /Vc ,

где Д – 360 дней; М з – среднее значение запасов товарно-материальных ценностей; V c – объем продаж по себестоимости.

Пример. Себестоимость реализованной продукции составит 200 тыс. руб., средние остатки производственных запасов – 20 тыс. руб. Определить длительность оборота производственных запасов. Она составит 72 дня (360×20 / 200), т. е. необходимо 72 дня для превращения сырья, материалов, топлива и т. п. в готовую продукцию и ее реализацию.

2. Длительность оборота дебиторской задолженности отражает средний срок получения платежа:

tдб = ДЗ /v ,

где ДЗ – дебиторская задолженность; v – однодневная выручка от реализации.

Пример. Дебиторская задолженность составляет 30 тыс. руб. Выручка от реализации – 450 тыс. руб. Найти длительность оборота дебиторской задолженности. Она составит 24 дня (30/450/360), т. е. потребуется 24 дня, чтобы дебиторская задолженность была превращена в денежные средства.́

Скорость оборачиваемости оборотных средств на предприятиях различных отраслей промышленности неодинакова. На предприятиях с длительным циклом производства средства оборачиваются медленнее, чем на предприятиях с коротким циклом производства.

Ускорение или замедление оборачиваемости оборотных средств определяется путем сопоставления фактических показателей оборачиваемости с плановыми или соответствующими данными за прошлые периоды. Исключительно большое значение имеет ускорение оборачиваемости оборотных средств. Под ускорением оборачиваемости понимается сокращение длительности одного оборота. Предприятие при той же сумме оборотных средств может выпустить и реализовать больше продукции и, следовательно, получить больше прибыли, повысить рентабельность. Все это способствует увеличению производства и реализации продукции при тех же ресурсах, т. е. минимизации финансовых затрат.

Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение оборотных средств происходит в том случае, когда выполнение или перевыполнение производственной программы обеспечивается при использовании меньшей суммой оборотных средств, чем предусмотрено планом. Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой в отчетном году оборачиваемости, и той суммой, с которой предприятие обеспечило выполнение и перевыполнение производственной программы.

Вопрос 7

Операционный и финансовый цикл

Управление оборотными средствами в значительной степени зависит от их структуры. При принятии управленческих решений большое значение придается анализу операционного и финансового цикла.

Продолжительность операционного цикла включает в себя период оборачиваемости запасов (материалы, сырье; незавершенное производство; готовая продукция) и период оборачиваемости дебиторов.

Финансовый цикл необходим для того, чтобы учитывать время нахождения капитала по циклу оборота капитала (сырье – незавершенное производство – готовая продукция – дебиторы – деньги). Он взаимно увязывает оборотные активы, текущие пассивы, собственный оборотный капитал с производственными и финансовыми характеристиками: длительность производства продукции, период нахождения сырья и готовой продукции на складе, срок оплаты дебиторской задолженности, срок погашения кредиторской задолженности.

Финансовый цикл равен продолжительности операционного цикла оборачиваемости минус период оборачиваемости кредиторской задолженности:

ФЦ = tмз + tнп + tгп + tдб – Кз ,

где tмз – период оборачиваемости сырья, материалов; tдб – период оборачиваемости дебиторской задолженности; tнп – период оборачиваемости незавершенного производства; tгп – период оборачиваемости готовой продукции; К з – период оборачиваемости кредиторской задолженности.

Период оборачиваемости кредиторской задолженности рассчитывается следующим образом:

К з = КЗ/v,

где КЗ – средняя величина кредиторской задолженности; v – однодневная выручка.

Смысл управления финансовым циклом – это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных средств) и увеличению периода оборачиваемости кредиторской задолженности. Это приводит к уменьшению необходимого собственного капитала, а значит, к повышению эффективности его использования. Большое значение для уменьшения операционного цикла имеет сокращение длительности оборота дебиторской задолженности.

Обсуждение Финансы предприятий

Комментарии, рецензии и отзывы