Вопрос 9 виды и содержание бюджетов предприятия. структура главного бюджета

Вопрос 9 виды и содержание бюджетов предприятия. структура главного бюджета

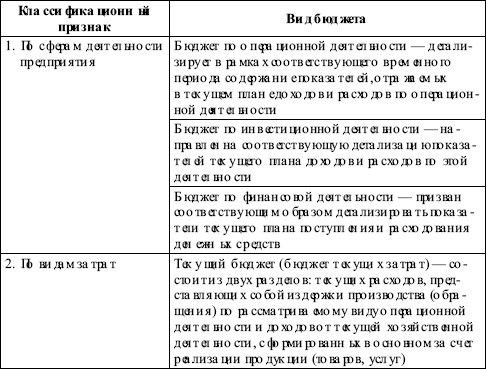

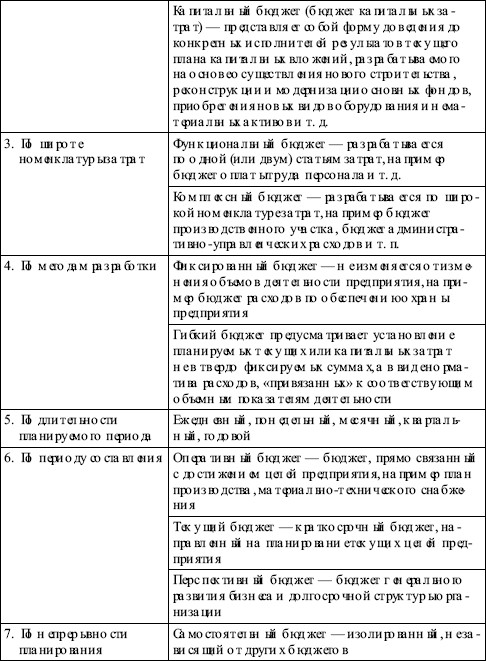

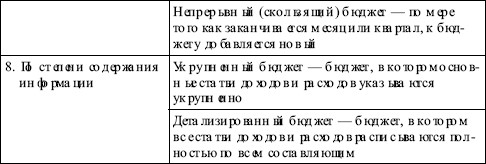

Бюджеты могут иметь множество видов и форм. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия, от квалификации и опыта разработчиков и т. д. Такое многообразие бюджетов обусловливает необходимость классификации их по ряду потенциально возможных на практике характерных признаков.

Результаты изучения экономической литературы, где уделено достаточное внимание классификации бюджетов, можно обобщить в табл. 11.2.

Таблица 11.2. Классификация бюджетов по основным классификационным признакам

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия, называемый основным или головным.

Выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. система операционных бюджетов;

2. система финансовых бюджетов.

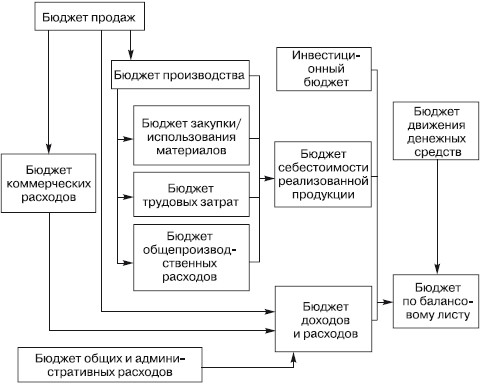

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

♦ бюджет продаж;

♦ бюджет производства;

♦ бюджет производственных запасов;

♦ бюджет прямых затрат на материалы;

♦ бюджет производственных накладных расходов;

♦ бюджет прямых затрат на оплату труда;

♦ бюджет коммерческих расходов;

♦ бюджет управленческих расходов;

♦ прогнозный отчет о прибыли.

Результатом текущего финансового плана является разработка трех основных документов:

♦ бюджета движения денежных средств;

♦ бюджета доходов и расходов;

♦ плана бухгалтерского баланса (рис. 11.1).

Рис. 11.1

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода. Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам, так как такая периодизация соответствует законодательным требованиям к отчетности.

Обсуждение Финансы предприятий

Комментарии, рецензии и отзывы