3.3 характеристика отдельных видов государственных ценных бумаг

3.3 характеристика отдельных видов государственных ценных бумаг

Неудачный опыт России в сфере использования государственных ценных бумаг в качестве основного источника покрытия бюджетного дефицита не умаляет достоинств данного финансового инструмента. Дело в правильной организации размещения государственных займов среди юридических и физических лиц.

Богатый опыт организации выпуска и обращения государственных ценных бумаг в экономически развитых странах мира свидетельствует о том, что успех их размещения связан с абсолютной на-

95

дежностью и высокой ликвидностью, льготами. Так, во многих странах доход по государственным ценным бумагам либо освобожден от налогообложения, либо облагается налогом по льготным ставкам. Кроме того, государственные ценные бумаги предпочтительнее в качестве залога при получении ссуды. Их можно в любой момент продать и таким образом быстро превратить в деньги, а разнообразие видов по срокам, доходности, механизмам размещения и погашения дает возможность инвесторам формировать свой портфель в соответствии с выбранной инвестиционной политикой.

В связи с этим целесообразно более подробно рассмотреть характеристики отдельных видов государственных ценных бумаг, порядок их выпуска и обращения.

Государственные краткосрочные облигации

Общие принципы функционирования российского рынка ГКО были разработаны в рамках российско-американского банковского форума.

ГКО именная бескупонная (дисконтная) государственная ценная бумага, выпускается в бездокументарной форме, Выпуск оформляется глобальным сертификатом, хранящимся в Банке России. Право собственности на ГКО учитывается в депозитарии или субдепозитариях. Эмитент Министерство финансов РФ, генеральный агент по обслуживанию выпуска ГКО Банк России.

Создание и поддержание технологической части рынка ГКО -торговой, расчетной и депозитарной систем было поручено Московской межбанковской валютной бирже (ММВБ). Наряду с ММВБ к общероссийской сети торговли ГКО подключились Новосибирская Межбанковская валютная биржа и Санкт-Петербургская валютная биржа.

Участники рынка ГКО подразделялись на две категории: дилеры и инвесторы. Дилерами могли быть только инвестиционные институты и банки, заключившие договор с Банком России на выполнение функций по обслуживанию операций с ГКО. Их количество ограничено. Дилер совершал сделки от своего имени и за свой счет, а мог выполнять функции финансового брокера при заключении сделок от своего имени, за счет и по поручению инвесторов, Под инвесторами подразумеваются любые юридические и физические лица, приобретающие облигации и имеющие право на владение ими.

Методика расчета доходности ГКО была разработана Управлением ценных бумаг Центрального банка РФ.

96

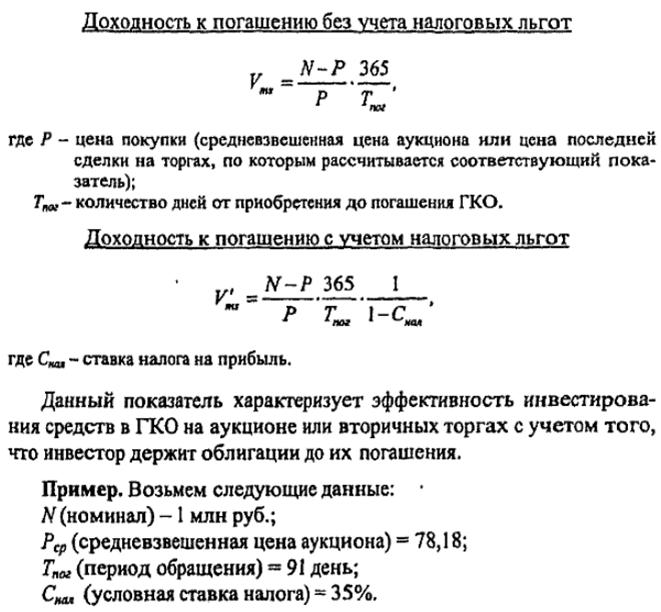

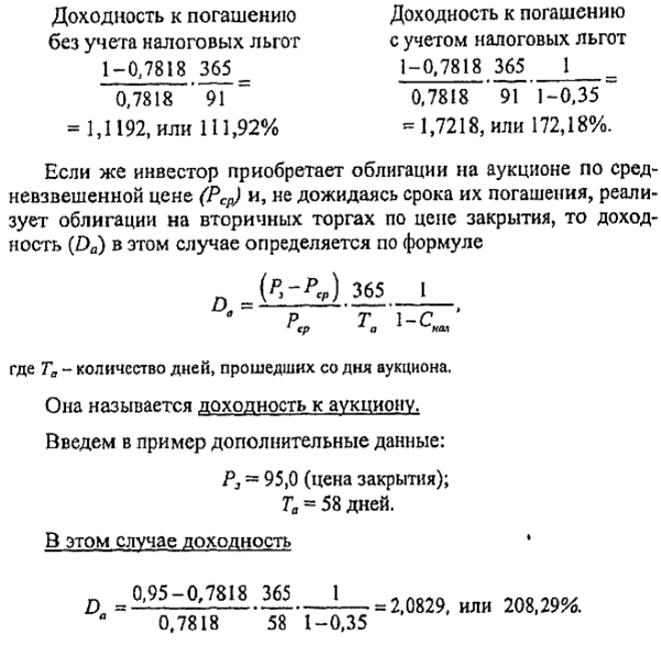

Государственные краткосрочные облигации представляли собой дисконтную ценную бумагу, которая размещалась на аукционах и обращалась на вторичном рынке с дисконтом (по цене ниже номинала). Погашение облигаций осуществлялось по их номинальной стоимости, и разница между ценой погашения (номиналом) и ценой приобретения на аукционе или вторичных торгах и представляла собой доход инвестора.

Важное значение имел тот факт, что доходы инвесторов, полученные от операций с ГКО, до 1997 г. освобождались от налогов, позднее данный доход стал объектом налогообложения по ставке 15\%.

При расчете доходности учитывались следующие параметры: цена приобретения (курс), срок обращения, налоговые льготы.

Официальная методика расчета доходности базировалась на формуле простых процентов.

97

97

Облигации федерального займа

В июне 1995 г. был введен в обращение еще один вид государственных ценных бумаг облигации федерального займа (ОФЗ). ОФЗ-первые среднесрочные ценные бумаги, которые появились в Российской Федерации. Они выпускались сроком на 1 год и две недели (нужен срок более года, чтобы ценная бумага считалась среднесрочной). Выпуск данной ценной бумаги был связан с желанием Минфина РФ удлинить сроки государственных заимствований, расширить спектр финансовых инструментов государственного заимствования. Эмитентом облигаций федеральных займов также выступил Минфин. Общий объем эмиссии определялся в пределах лимита государственного внутреннего долга, устанавливаемого федеральным законодательством о федеральном бюджете на соответствующий финансовый год.

98

Владельцами облигаций могли быть как юридические, так и физические лица, резиденты и нерезиденты. Генеральным агентом по обслуживанию выпусков облигаций федеральных займов выступал Центральный банк РФ.

Основные параметры выпуска ОФЗ во многом совпадают с параметрами ГКО.

Значительным отличием облигаций федерального займа от ГКО является то, что эти ценные бумаги купонные, доход по которым выплачивался раз в квартал и ориентирован.на доходность по государственным краткосрочным облигациям, обращающимся на вторичном рынке. Величина купонного дохода рассчитывалась отдельно для каждого периода его выплаты и объявлялась по первому купону не позднее чем за семь дней до даты начала размещения; по следующим купонам, включая последний, не позднее чем за семь дней до даты выплаты дохода по предшествующему купону.

Проценты по первому купону исчислялись с даты выпуска облигации до даты его выплаты. В последующие купонные периоды проценты начислялись, начиная с даты предшествующих выплат до даты текущей выплаты. В последний купонный период проценты начислялись аналогичным образом вплоть до даты погашения облигации.

По условиям первого выпуска ОФЗ процентная ставка купонног го периода определялась на основе расчета средневзвешенной доходности по ГКО в предшествующие четыре торговые сессии на вторичном рынке на Московской межбанковской валютной бирже. Причем в расчет брались только те выпуски краткосрочных облигаций, погашение которых приходилось на дату, находящуюся в промежутке 30 дней «до» и 30 дней «после» объявленной даты выплаты очередного купона,

Размер купонного дохода по одному купону первого выпуска составлял 52,88\%, второго выпуска 80,65\% годовых.

Существенное отличие среднесрочных ценных бумаг от краткосрочных ярко проявляется на вторичном рынке, когда при заключении сделок с ОФЗ наряду с выставленной ценой и объемом заявки появляется еще один параметр сумма накопленного дохода. Она рассчитывается как часть купонного дохода, пропорциональная времени, на протяжении которого облигация находилась во владении держателя. Поэтому при заключении сделки с ОФЗ покупатель помимо номинальной стоимости облигации и курсовой надбавки должен уплатить продавцу накопленный купонный доход.

99

В августе 1997 г. Центральный банк РФ приступил к продаже облигаций федерального займа (ОФЗ с постоянным купоном) со сроком обращения более четырех лет. Эти облигации были выпущены Министерством финансов РФ в ходе переоформления долга правительства ЦБ РФ. Этот долг сформировался в 1992-1994 гг., когда ЦБ РФ выдавал кредиты на финансирование дефицита федерального бюджета.

Облигации государственного сберегательного займа

В сентябре 1995 г. на российском финансовом рынке появился новый финансовый инструмент облигации государственного сберегательного займа (ОГСЗ). Если ГКО, ОФЗ и другие государственные бумаги адресованы достаточно крупным финансовым структурам, то ОГСЗ доступны юридическим и физическим лицам. Главная цель данного займа -^ привлечь свободные денежные средства населения для покрытия дефицита бюджета. Облигации имели низкий номинал 100 и 500 тыс. руб., так как были рассчитаны на массового потребителя.

Срок обращения облигаций 1 год. Выпускаются ОГСЗ в бумажной форме, являются государственными ценными бумагами на предъявителя.

Каждая облигация имеет четыре купона. Купонный период составляет три календарных месяца. Доходы по купонам владельцы ОГСЗ получают ежеквартально в виде процента к номинальной стоимости облигации. Процентный доход определяется Министерством финансов на каждый купонный период и равняется последней официально объявленной купонной ставке по облигациям федеральных займов.

При погашении облигаций владельцам выплачиваются номинальная стоимость облигаций и процентный доход по последнему купону. Погашение облигаций осуществляется уполномоченными эмитентом банками при предъявлении подлинника облигации. Эмитент не выкупает облигации займа до наступления срока погашения.

В декабре 1997 г. были выпущены ОГСЗ двадцать четвертой серии сроком на 2 года с 18 февраля 1998 г. по 17 февраля 2000 г. Объем выпуска составил 1 млрд руб. при номинале облигаций 500 руб. Общее количество облигаций 2 млн шт.

100

Каждая облигация имела четыре купона. Купонный период составлял шесть месяцев и определялся с даты начала выпуска. На 1 января 2000 г. было выпущено 29 серий ОГСЗ.

Казначейские обязательства

В 1994 г. появился еще один вид ценных бумагказначейские обязательства (КО). Цель их выпуска безэмиссионное финансирование дефицита федерального бюджета, погашение государственной задолженности предприятиям-поставщикам по государственным заказам, сокращение неплатежей в бюджет, а также между предприятиями и т.п.

Эмитентом КО являлся Минфин, который выпускал их сериями, устанавливая объем и даты эмиссий. Серии имели единые даты выпуска, погашения, номинальную стоимость, процентную ставку и срок погашения.

Казначейские обязательства выпускались в бездокументарной форме в виде записей на счетах «депо» в уполномоченных депозитариях. Ими выступали, по согласованию с первыми держателями КО, банки-агенты Минфина, имеющие депозитарии в качестве своих подразделений. Уполномоченные банки осуществляли денежные расчеты с конечными держателями КО на момент их погашения на основе выписок со счетов «депо», подтверждающих права собственности на КО.

Казначейские обязательства могли без ограничений выполнять роль платежных средств за реализованные товары и предоставленные услуги, а также быть предметом залога. КО можно было обменивать на налоговые освобождения, выдаваемые Министерством финансов.

Особенность КО состоит в том, что это гибридная ценная бумага, обладающая одновременно свойствами векселя, государственной ценной бумаги, налогового освобождения и средства расчета. К 1997 г. выпуск данной ценной бумаги был прекращен.

Облигации внутреннего государственного валютного займа

В целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга перед юридическими и физическими лицами, 14 мая 1993 г. был осуществлен выпуск внутреннего государственного валютного облигационного займа (ОВВЗ) на общую сумму 7 млрд 885 млн долл. США.

101

Эмитентом облигаций выступал Минфин, валюта займа доллары США. Процент по этим облигациям составлял 3\% годовых. Номинал облигаций 1 тыс, 10 тыс. и 100 тыс. долл. Они были выпущены пятью сериями со сроками погашения 1 год, 3 года, 6, 10 и 15 лет.

Неотъемлемой частью облигации служит комплект из купонов, количество которых определяется сроком погашения облигации. Погашение облигаций по сериям было намечено осуществить в следующие сроки:

серия I через год от даты выпуска, 14 мая 1994 г.;

серия II через 3 года от даты выпуска, 14 мая 1996 г.;

серия III через б лет от даты выпуска, 14 мая 1999 г.;

серия IV через 10 лет от даты выпуска, 14 мая 2003 г.;

серия V через 15 лет от даты выпуска, 14 мая 2008 г.

Последний купон предъявляется вместе с облигацией, подлежащей погашению.

Основным платежным агентом по выплате основного долга по облигациям и процентов по купонам является Центральный банк РФ, опирающийся на свои валютные и золотые резервы. ЦБ РФ может назначить дополнительных платежных агентов (коммерческие банки).

Облигации внутреннего валютного займа стали первыми на развивающемся рынке валютных облигаций России. Они оказались очень привлекательными для иностранного инвестора, так как уровень их доходности значительно превышал уровень доходности на зарубежных фондовых рынках.

Успешно погашены облигации первого, второго и третьего траншей. В обращении остались облигации четвертого транша -объем 2,627 млрд долл. 14 мая 2003 г., пятого транша объем 2,167 млрд долл. 14 мая 2008 г.

Золотые сертификаты

Основным видом долговых обязательств в России, как и во всем мире, является облигация. Однако Правительство России эмитирует и другие виды долговых обязательств. Так, в 1993 г. Министерством финансов РФ были выпущены Золотые сертификаты.

Первый выпуск Золотых сертификатов находился в обращении с сентября 1993 г. по сентябрь 1994 г. Сертификат был именным, к валютным ценностям не относился, мог быть оплачен только в рублях и выпускался номиналом 10 кг золота 0,9999 пробы. Минфин

102

гарантировал доходность по сертификатам на уровне ставки ЛИБОР (ставка межбанковских кредитов семи крупнейших лондонских банков) по доллару США плюс 3\%. Объем эмиссии составил 10 тыс, ценных бумаг, т.е. 100 т золота, депонированных Минфином в Государственном российском комитете РФ по драгоценным металлам и драгоценным камням.

Первичное размещение Золотых сертификатов осуществлялось Минфином через уполномоченные коммерческие банки. Для приобретения Золотых сертификатов коммерческий банк должен был подать соответствующую Заявку в Минфин, перечислить необходимые средства. В первые две недели после начала размещения сертификаты продавались по номиналу, а затем с премией, определяемой Минфином.

На вторичном рынке уполномоченные коммерческие банки имели право перепродажи Золотых сертификатов юридическим и физическим лицам, а также нерезидентам на договорной основе. Банки имели право дробить сертификаты и продавать их частями. Дробление сертификата не могло быть менее чем на одну сотую его номинала, т.е. 100 г золота.

Начисление и выплата процентного дохода по Золотым сертификатам производились Минфином ежеквартально в рублях исходя из цены золота на Лондонском рынке на первое число первого месяца очередного квартала по ставке 3/12 ставки ЛИБОР на указанную дату плюс 0,75\%.

В целом первый выпуск Золотых сертификатов оказался не очень популярным в силу его большой номинальной стоимости, недоступной для ряда юридических лиц. Невысокая доходность этих бумаг сочеталась с их низкой ликвидностью. Реализовать находящиеся на руках сертификаты было практически невозможно. Банкам разрешалось продавать дробные доли сертификата на фондовом рынке только путем выпуска собственных облигаций, которые, в отличие от Золотого сертификата, не являлись государственными ценными бумагами и, следовательно, не имели льгот по налогообложению.

Погашение Золотого сертификата производилось Минфином в рублях по курсу Центрального банка РФ или золотом. По желанию владельца сертификаты могли быть погашены путем обмена на другие государственные ценные бумаги Правительства РФ. Для погашения облигации золотом владелец должен был иметь специальную лицензию Центрального банка РФ на совершение операций с драго-

103

ценными металлами. Поэтому была размещена лишь незначительная часть эмиссии (с начала октября было продано к концу 1993 г. всего 10\% общей суммы эмиссии). Основными покупателями были банки «Менатеп», «Российский кредит», Промстройбанк и др.

Вторичный рынок Золотых сертификатов практически отсутствовал. Он был самым вялотекущим сектором рынка государственных ценных бумаг.

Контрольные вопросы

Каково определение государственного кредита?

Чем отличается государственный кредит от банковского?

Что вы понимаете под государственным долгом?

Каков внешний и внутренний долг РФ?

Назовите основные инструменты управления государственным долгом.

Какова основная форма государственного кредита?

Какова классификация государственных ценных бумаг?

Каково понятие «рыночная стоимость облигации»?

Что такое текущая доходность ценной бумаги и как она определяется7

Что такое полная доходность ценной бумаги и как она определяется?

Каковы основные условия выпуска государственных краткосрочных бескупонных облигаций РФ (ГКО)?

Чем ОФЗ отличается от ГКО?

Когда начат выпуск ОГСЗ и с какой целью?

В каких целях и когда были выпущены казначейские обязательства?

В чем состоит особенность КО как ценной бумаги?

В какой валюте выпущены ОВВЗ и на какой срок?

Обсуждение Финансы

Комментарии, рецензии и отзывы