7.2 организация оборотных средств предприятий

7.2 организация оборотных средств предприятий

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

209

определение состава и структуры оборотных средств;

установление потребности предприятия в оборотных средствах;

определение источников формирования оборотных средств;

распоряжение и маневрирование оборотными средствами;

ответственность за сохранность и эффективное использование оборотных средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств.

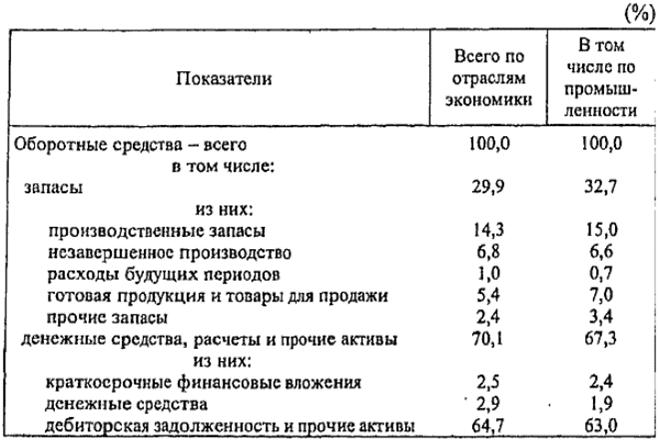

В табл. 7.1 представлена структура оборотных средств предприятий и организаций, сложившаяся к 1998 г.

Таблица 7.1

Структура оборотных средств предприятий

и организаций

Рассчитано по данным Российского статистического ежегодника Госкомстата России. М., 1998. С. 657.

210

Преобладающую часть оборотных производственных фондов составляют предметы труда сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы, Кроме того, к оборотным производственным фондам относятся и некоторые орудия трудамалоценные и быстроизнашивающиеся предметы, инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют одну группу оборотных производственных фондов производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности), В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

211

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке) .

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, по велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Меняется структура оборотных средств. Следует отметить продолжающуюся тенденцию вытеснения наиболее ликвидных активов из состава оборотных средств за счет роста дебиторской задолженности. При этом просроченная дебиторская задолженность составляет около половины всей суммы. Основная часть просроченной дебиторской задолженности приходится на негосударственный сектор экономики.

Продолжают оставаться высокими объемы задолженности предприятий. При этом основная доля просроченной кредиторской задолженности также приходится на негосударственный сектор экономики.

Изменилась структура просроченной кредиторской задолженности. На фоне взаимных неплатежей между предприятиями возросли неплатежи во внебюджетные фонды.

Основной объем просроченной задолженности в федеральный бюджет, как и в предыдущие периоды, приходился на предприятия промышленности.

Кроме разделения по составу оборотные средства можно классифицировать по следующим признакам.

По месту и роли в процессе воспроизводства различают оборотные средства в сфере производства и сфере обращения.

Рассмотрение состава и структуры оборотных средств позволяет коснуться такой важной проблемы организации оборотных средств, как рациональное размещение их между сферами производства и обращения.

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а

212

также является одним из основных факторов повышения эффективности использования оборотных средств.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

По источникам Формирования оборотные средства делятся на собственные, заемные и привлеченные.

В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятий и изъятию не подлежат. Предприятия могут продавать и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или пользовании предприятий).

Важной проблемой для предприятий является обеспечение сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличие излишка или недостатка оборотных средств на начало планируемого периода. Для этого сопоставляется сумма ожидаемого (фактического) наличия собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью в оборотных средствах. Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Предприятия, допустившие образование недостатка оборотных средств, могут восполнять его за счет собственных и временно за счет заемных средств.

Если соотношение обратное, возникает излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств.

Недостаток собственных оборотных средств может возникнуть вследствие ряда причин, зависящих и не зависящих от деятельности предприятия. Предприятие может не обеспечить сохранность имеющихся собственных оборотных средств, т.е. потерять определенную сумму, допустив сверхплановые убытки, незаконное отвлечение оборотных средств, например, на нужды капитального строительства, недополучение прибыли.

213

Экономические условия, в которых функционируют предприятия, оказывают существенное влияние на состояние оборотных средств. Повышение цен на приобретаемые товарно-материальные ценности ведет к образованию у предприятий недостатка собственных оборотных средств в больших размерах. Одним из источников его пополнения является банковский кредит, который в условиях инфляции предоставляется под высокие проценты.

Проводимая государством финансовая политика может препятствовать или стимулировать нормальную производственно-финансовую деятельность предприятий, в том числе рациональное использование оборотных средств. Важная роль при этом принадлежит налоговой политике государства. Так, отнесение ряда налогов на себестоимость продукции (работ, услуг), особенности уплаты в бюджет НДС, авансовые платежи налога на прибыль приводят к отвлечению оборотных средств предприятий на непроизводственные расходы. Это вынуждает предприятия прибегать к займам под большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние.

Организация оборотных средств предприятий обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

7.3 определение потребности предприятий в оборотных средствах

Предприятия, работающие на принципах коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. В этих условиях возрастает необходимость определения потребности в собственных оборотных средствах, играющих главную роль в нормальном функционировании предприятий.

214

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Отечественная практика нормирования оборотных средств на промышленных предприятиях основана на ряде принципов.

Потребность в собственных оборотных средствах для каждого предприятия определяется при составлении финансового плана. Таким образом, величина норматива не является величиной постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производства, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, капитального ремонта, осуществляемого собственными силами. На практике часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе; для предприятий с сезонным характером производства данные квартала с наименьшим объемом производства, поскольку сезонную потребность в оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов/в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству исходя из себестоимости валовой или товарной продукции; по готовой продукции на основании производственной себестоимости товарной продукции.

215

В процессе нормирования устанавливаются частные и совокупный нормативы. Процесс нормирования состоит из нескольких последовательных этапов.

Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах, в денежном выражении к определенной базе.

Нормы оборотных средств разрабатываются на предприятии финансовой службой с участием служб, связанных с производственной и снабженческо-сбытовой деятельностью.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

И наконец, рассчитывается совокупный норматив путем сложения частных нормативов. Норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Применяют следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный. Метод прямого счета заключается в том, что сначала определяется величина авансирования оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе старого путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

216

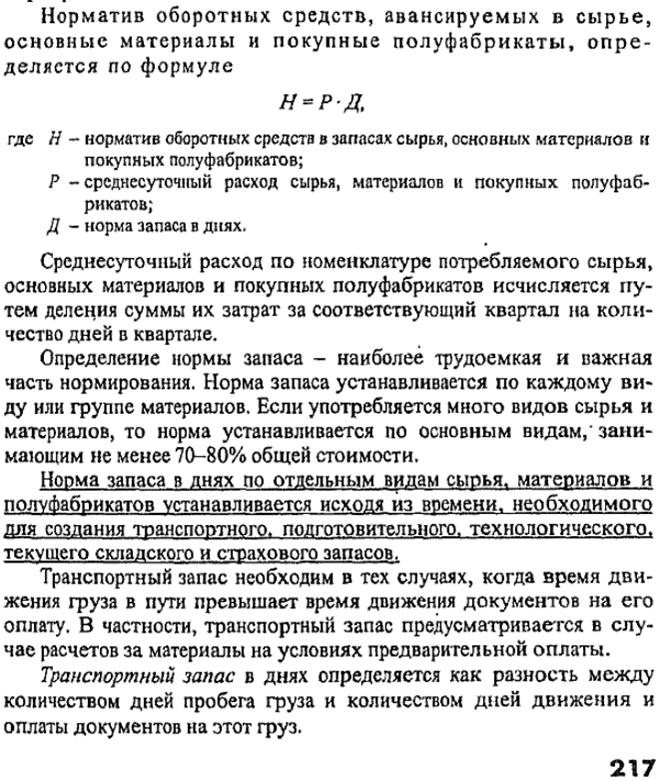

На практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов, запасных частей; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях. Особенность каждого элемента определяет специфику нормирования.

Подготовительный запас предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени.

Технологический запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции), Его величина рассчитывается по установленным технологическим нормам.

Текущий складской запас призван обеспечить бесперебойность процесса производства между поставками материалов, поэтому в промышленности он является основным. Величина складского запаса зависит от частоты и равномерности поставок, а также периодичности запуска сырья и материалов в производство.

Основой для исчисления текущего складского запаса служит средняя длительность интервала между двумя смежными поставками данного вида сырья и материалов. Длительность интервала между поставками определяется на основе договоров, нарядов, графиков или исходя из фактических данных за истекший период. В тех случаях, когда данный вид сырья и материалов поступает от нескольких поставщиков, норма текущего складского запаса принимается в размере 50\% от интервала поставки. На предприятиях, у которых сырье поступает от одного поставщика и ограничено число применяемых видов материальных ценностей, норма складского запаса может приниматься в размере 100\% интервала поставки.

Страховой запас создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности полученной партии, нарушения сроков поставки, ненадлежащего качества полученных материалов).

Величина страхового запаса принимается, как правило, в пределах до 50\% текущего складского запаса. Она может быть и более, если предприятие находится вдали от поставщиков 'и транспортных путей, если периодически потребляются уникальные, повышенного качества материалы.

Таким образом, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных видов запасов.

Норматив оборотных средств на вспомогательные материалы устанавливается по двум основным группам. К первой группе относятся материалы, расходуемые регулярно и в больших

218

количествах. Норматив рассчитывается так же, как на сырье и основные материалы. Во вторую группу включаются вспомогательные материалы, используемые в производстве редко и в незначительных объемах. Норматив исчисляется аналитическим методом на основе данных за предыдущие годы.

Общий норматив оборотных средств на вспомогательные материалы представляет собой сумму нормативов обеих групп.

Норматив оборотных средств на топливо исчисляется так же, как на сырье и материалы. Не рассчитывается норматив на газообразное топливо и электроэнергию. При исчислении расхода топлива учитывается потребность в топливе для производственных и непроизводственных нужд. Для производственных нужд потребность определяется исходя из производственной программы и норм расхода на единицу продукции по цехам; для непроизводственных -на основе объема выполняемых работ.

Норма оборотных средств по таре определяется в зависимости от способа ее заготовки и хранения. Поэтому методы расчета нормы по таре в разных отраслях неодинаковы,

На предприятиях, которые используют для упаковки продукции покупную тару, норма оборотных средств определяется так же, как по сырью и материалам.

По таре собственного производства, используемой для упаковки готовой продукции и включаемой в ее оптовую цену, норма запаса в днях определяется временем нахождения этой тары на складе от момента ее изготовления до упаковки в нее продукции. Если стоимость тары собственного производства не включается в оптовую цену готовой продукции, а входит в стоимость валовой и товарной продукции, норматив по ней не устанавливается, так как он учитывается в нормативе по готовой продукции.

По возвратной таре, получаемой от поставщика с сырьем и материалами, норма оборотных средств зависит от средней продолжительности одного оборота тары с момента оплаты счета за тару вместе с сырьем до оплаты счета за возвращенную тару поставщиком. Стоимость тары, предназначенной для хранения сырья, материалов, деталей и полуфабрикатов на складах и в цехах, не учитывается при определении норматива оборотных средств по таре, так как она входит в состав основных фондов или малоценных и быстроизнашивающихся предметов.

Норматив оборотных средств на запасные части устанавливается по каждому виду запасных частей в отдельности исходя из сроков их поставки и времени использования для ремонта. Нор-

219

матив может исчисляться исходя из типовых норм на единицу балансовой стоимости основных средств, аналитическим методом на основе данных прошлых лет.

Норматив по малоценным и быстроизнашивающимся предметам рассчитывается раздельно по инструментам и приспособлениям, малоценному инвентарю, специальной одежде и обуви, специальному инструменту и приспособлениям.

По первой группе норматив определяется методом прямого счета исходя из полагающегося набора малоценного и быстроизнашивающегося инструмента и его стоимости. По второй группе норматив устанавливается отдельно по конторскому, бытовому и производственному инвентарю. Норматив по конторскому и бытовому инвентарю определяется исходя из количества мест и стоимости набора инвентаря на одно место; по производственному инвентарю исходя из необходимости комплекта этого инвентаря и его стоимости.

Норматив оборотных средств по спецодежде и обуви определяется на основе численности работников, которым они полагаются, и стоимости одного комплекта. Норматив по этой группе оборотных средств на складе определяется умножением однодневного расхода на норму запаса в днях, включающую транспортный, текущий и страховой запасы.

По специальному инвентарю и приспособлениям норматив определяется исходя из их полагающегося набора, стоимости и срока службы.

На предприятиях, имеющих небольшой удельный вес малоценных и быстроизнашивающихся предметов в структуре оборотных средств, норматив рассчитывается на основе отношения средних фактических запасов к сумме затрат на производство.

Норматив оборотных средств в незавершенном производстве должен обеспечивать ритмичный процесс производства и равномерное поступление готовой продукции на склад. Норматив выражает стоимость начатых, но не законченных производством изделий, находящихся на различных стадиях производственного процесса. В результате нормирования должна быть рассчитана величина минимального задела, достаточного для нормальной работы производства.

Величина оборотных средств, авансированных в незавершенное производство, неодинакова по предприятиям и отраслям. Основными причинами различий являются особенности организации, объем производства, структура выпускаемой продукции.

220

Нормирование оборотных средств в незавершенном производстве осуществляется по группам или видам изделий для каждого подразделения в отдельности. Если ассортимент продукции разнообразный, то норматив исчисляется по основной продукции, составляющей 70-80\% ее общей массы.

Норматив оборотных средств в незавершенном производстве определяется по формуле

Н = Р-Т-К,

где Р однодневные затраты на производство продукции;

Т длительность производственного цикла в днях;

К коэффициент нарастания затрат.

Однодневные затраты определяются путем деления затрат на выпуск валовой (товарной) продукции соответствующего квартала на 90.

Произведение длительности производственного цикла на коэффициент нарастания затрат представляет собой норму запаса в днях по статье «Незавершенное производство».

Продолжительность производственного цикла отражает время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи ее на склад.

В производственный цикл включаются технологический запас (время обработки изделия), транспортный запас (время передачи изделия от одного рабочего места к другому и на склад), оборотный запас (время пребывания изделий между операциями обработки) и страховой запас (на случай задержки какой-либо операции). При расчете норматива производственный цикл определяется по каждому виду изделий в календарных днях с учетом числа смен работы предприятия в сутки, На предприятиях, выпускающих широкий ассортимент продукции, длительность производственного цикла определяется как средневзвешенная величина.

Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла (затраты сырья, основных материалов и покупных полуфабрикатов). Остальные затраты считаются нарастающими (амортизация основных фондов, затраты электроэнергии, оплата труда и др.).

221

Готовая продукция, изготовленная на предприятии, характеризует переход оборотных средств из сферы производства в сферу обращения. Это единственный нормируемый элемент фондов обращения.

Норматив оборотных средств на готовую продукцию определяется по формуле

Н=РхД,

где

Р однодневный выпуск товарной продукции по производственной себестоимости;

Д норма запаса в днях.

Норма оборотных средств по готовой продукции определяется отдельно для готовой продукции на складе и для товаров отгруженных, по которым расчетные документы находятся в оформлении.

Норма по готовой продукции на складе определяется временем комплектования и накопления продукции до необходимых размеров, хранения продукции на складе до отгрузки, упаковки и маркировки продукции, доставки ее до станции отправления и отгрузки.

Норма по товарам отгруженным, по которым документы не сданы в банк, определяется установленными сроками выписки счетов и платежных документов, сдачи документов в банк, временем зачисления сумм на счета предприятия.

Таким образом устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов.

Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде.

Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия.

Обсуждение Финансы

Комментарии, рецензии и отзывы