10.4. оптимизация структуры капитала

10.4. оптимизация структуры капитала

Методологический аспект определения оптимальной величины и выявления закономерностей управления собственным капиталом исследуем в форме моделирования динамических процессов.

Совокупную стоимостную оценку средств, участвующих в воспроизводственном процессе, обозначим А, собственный капитал, задействованный в денежном обороте предприятия, — PI. Величины А и Р/связа-ны друг с другом, однако эта зависимость не может быть функциональной. А и PI представляют собой системы случайных величин (так как их изменения зависят от огромного числа внешних факторов, не всегда поддающихся учету) с частично выраженной вероятностной зависимостью. С изменением одной величины другая также должна изменяться и с наибольшей вероятностью связь между ними положительная, т.е. убывание или возрастание одной влечет такие же изменения другой. Так как эти величины постоянно изменяются во времени, их нужно рассматривать в динамике.

Исследуем изменения величин А и PI в течение некоторого промежутка времени (например года) по совокупности предприятий. Для обеспечения сравнимости величин разделим каждую из них на значения А, при /0 = 0, т.е. А, (?0), и построим соответствующие графики (рис. 10.1, 10.2).

Заметим, что в самом общем случае каждую из функций Д(г)/Д(?0) и Pl,{t)/A,(t0) можно с определенной степенью точности представить как линейную. В простейшем случае зависимость выглядит так:

4 Со) 4('о) 4('оХ'и-'о)

A,(t0) At(tQ) A,(toy(tm-t0)

i Финансовый менеджмент

относительных значений собственных средств

|

|

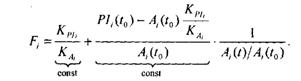

или, чтобы сохранить выбранные масштабы,

Графически зависимость между F и Ai{i)/Aj (t0) показана на рис. 10.3.

На рис. 10.3 пунктиром обозначены ненормальные ситуации: когда К0,ЖЛ, когда КР1 и К. имеют разные знаки и А", > 0 и др.

На рис. 10.3 пунктиром обозначены ненормальные ситуации: когда К0,ЖЛ, когда КР1 и К. имеют разные знаки и А", > 0 и др.

I'll А; і t і

Графики, приведенные нарис. 10.3, — это семейство гипербол, каждая из которых, если не принимать БО внимание ненормальные случаи, стремится к своей асимптоте KPI/Kt. находящейся в пределах 0 < КР1/КЛ < 1, что вполне естественно, так как случаи К(Ч<КЛ являются преобладающими при достаточной статистике. Ситуаций, когда Кр/>КА эпизодичны и кратковременны.

Изображенное на рис. 10.3 семейство гипербол было получено путем искусственной линеаризации зависимостей /4.(/)//Г(/п) и />/.(/)/4,('0).чтобы проследить принципиальную взаимосвязь между Л и PL. Для каждого конкретного случая это функция, близкая к гиперболической, с асимптотой, являющейся отношением приростов PI.(t) к A.(t).

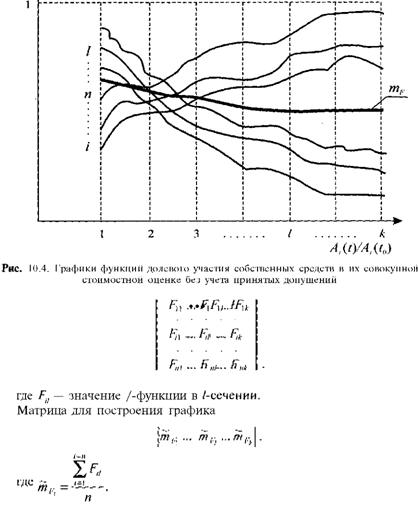

Реально картина семейства функций F = Р1./А.выглядит примерно следующим образом (см. рис. 10.4).

В общем случае функция F = PI/A есть математическое ожидание функций F = PI /А..Построение графиков осуществляется с помощью соответствующих программ, а вычисленные значения целесообразно сразу записывать в виде матрицы:

Теперь можно записать матрицу и для среднего квадратичного:

Далее усредним значения тf и af и получим общую оценку состояния воспроизводственных процессов и денежного оборота предприятий:

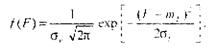

Ранее было отмечено, что изменения величин А и Р1 зависят от большого числа внешних факторов, поэтому іакон распределения можно считать нормальным. Уравнение, описывающее плотность вероятности нормального распределения, выглядит так:

Ее график — колоколообразная кривая Гаусса, имеющая максимум в точке F— mF,представленная нарис. 10.5.

Ее график — колоколообразная кривая Гаусса, имеющая максимум в точке F— mF,представленная нарис. 10.5.

В интервале минус aF и ©^находится 68,3\% всех отклонений, а в интервале минус 2ог и 2of — 94,5\% отклонений. Для исследуемого варианта достаточно ограничиться интервалом минус aF и af. — это тот случай, когда решение о финансировании принимают предприниматель и финансовая служба.

2а

А,/А, (О

Рис. 10.6. Интервал значений функций долевого участия собственных средств

Из графика, приведенного на рис. 10.6, видно, что по каким-то причинам на предприятиях велика доля заемного (PIT) и привлеченного капитала {PHI) в совокупном денежном обороте. Прирост PI, а его определяет mF, явно отстает от прироста совокупной стоимостной оценки средств, участвующих в воспроизводственном процессе, — А. Возможно, оказалась низка доля уставного капитала в PI или уставный капитал остался неизменным при росте цен и переоценке внеоборотных и оборотных активов, поэтому возросла доля заемного и привлеченного капитала (PIT и РИГ).

В результате исследования можно сделать вывод о том, что задача оптимизации — уменьшение доли PIT и PITT в совокупном денежном капитале, что наглядно подтверждает рис. 10.7.

В результате исследования можно сделать вывод о том, что задача оптимизации — уменьшение доли PIT и PITT в совокупном денежном капитале, что наглядно подтверждает рис. 10.7.

I И III IV Ai/Ai(r{))

В том случае, когда рассматриваемая ситуация неординарна, график, изображенный на рис. 10.7, не будет иметь выровненную форму, а, возможно, примет следующий вид:

В том случае, когда рассматриваемая ситуация неординарна, график, изображенный на рис. 10.7, не будет иметь выровненную форму, а, возможно, примет следующий вид:

Задача управления внеоборотными, оборотными, денежными средствами и средствами в расчетах, участвующими в воспроизводственных процессах, и структурой капитала как раз и заключается в том, чтобы на основе полученной информации принимать правильные стратегические решения. Управлять совокупным денежным капиталом необходимо на основе его постоянного анализа. В предыдущей ситуации явно намечалось падение финансовой активности. В это время часть предприятий прекратила наращивать выпуск продукции, объем реализации, увеличивать запасы; накопленные средства могли быть направлены в реальные и портфельные инвестиции. Эти предприятия и дали разброс вниз по графику. Часть же предприятий, возможно, еще раньше, оценив ситуацию на потребительском рынке, пошла на обновление ассортимента, создание запасов товаров, спрос на которые остался неудовлетворенным, изменение условий контрактов и договоров. Эти предприятия дали разброс вверх.

Таким образом, тщательный анализ сложившейся ситуации, обширная объективная информационная база являются для финансового менеджера основой принятия решений в процессе финансирования воспроизводственных процессов и управления совокупным денежным капиталом на предприятии.

Обсуждение Финансовый менеджмент

Комментарии, рецензии и отзывы