10.3. модели ценообразования на рынке капиталов

10.3. модели ценообразования на рынке капиталов

Как было показано выше, несистематический, или собственный, риск может быть существенно снижен либо полностью устранен путем диверсификации. Однако с помощью диверсификации нельзя устранить систематический риск, отражающий влияние общерыночных факторов. Таким образом, даже хорошо диверсифицированный портфель подвержен систематическим рискам.

Поскольку диверсификация не устраняет систематического риска, рациональные инвесторы согласятся принять его только в том случае, если он будет компенсироваться более высокой ожидаемой доходностью. При этом возникают вопросы: как должна определяться премия за принятие систематического риска и от каких факторов она зависит?

Основные подходы к решению этой проблемы нашли свое отражение в различных теориях и моделях ценообразования на рынке капиталов.

Наиболее простая и наглядная интерпретация взаимосвязи рисковой инвестиции с ее систематическим риском дана в широко известной и популярной в финансовом мире модели САРМ (Capital Assets Price Model — модель оценки финансовых активов), которая была разработана У. Шарпом (W. Sharpe).

□ Модель САРМ представляет собой теорию, призванную обосновать премии за риск, на которые согласились бы инвесторы в ситуации рыночного равновесия при условии, что все они обладают равными возможностями, ведут себя рационально, стремятся диверсифицировать свои портфели и при их формировании руководствуются одинаковыми прогнозами относительно ожидаемых до-ходностей, их вариабельности (стандартных отклонений) и взаимозависимостей (корреляций).

Как и любая другая модель, САРМ базируется на ряде допущений, значительно упрощающих реальное положение вещей. В целях простоты изложения мы рассмотрим лишь общие положения модели.

Основная идея модели заключается в том, что при соблюдении сделанных в ней допущений существует только один источник систематического риска, влияющий на доходность. Это рыночный риск, т.е. тенденция изменения цен отдельных акгивов в зависимости от поведения рынка в целом. Таким образом, ожидаемая доходность должна компенсировать рыночный риск инвесторам, владеющим хорошо диверсифицированными портфелями. Однако рынок не вознаграждает инвесторов, принявших риски, которые могут быть устранены с помощью диверсификации.

Отсюда следует, что премия за риск отдельного актива в портфеле не связана с его уникальным (несистематическим) риском. Ее размер должен быть обусловлен вкладом данного актива в общий риск хорошо диверсифицированного портфеля.

Поскольку согласно исходным предпосылкам модели все инвесторы одинаково оценивают риски, доходности и корреляции активов, в конечном итоге они будут включать их в свои портфели в одних и тех же пропорциях. Мы также знаем, что в условиях рыночного равновесия совокупный спрос на отдельный актив должен быть равен его совокупному предложению.

При одновременном выполнении этих двух посылок ситуация экономического равновесия возможна только в том случае, если активы и портфелях всех инвесторов представлены в пропорциях, соответствующих занимаемой ими доле рынка.

Таким образом, при соблюдении сделанных допущений портфель рисковых активов любого инвестора независимо от общего объема вложенных в него средств в условиях равновесия спроса и предложения по своей структуре будет точной копией рынка в целом. Поскольку невозможно построить портфель более диверсифицированный, чем рынок в целом, он будет представлять собой эталон диверсификации и содержать только систематический, или рыночный, риск.

Портфель М, включающий все существующие активы и структурно копирующий рынок, называется рыночным. Очевидно, что его ожидаемая доходность ЯК{ и риск ом будут соответствовать среднерыночным.

В дополнение к сделанным допущениям предположим, что на рынке существует хотя бы один безрисковый актив Fy например ценные бумаги, эмитированные государством. Такой актив за период владения обеспечивает получение некоторого гарантированного уровня доходности Яр, при этом его риск по определению равен нулю: аг ~ 0. Соответственно его ковариация с любым другим активом или портфелем также будет равна нулю.

Рассмотрим портфель, построенный путем комбинирования рыночного портфеля М с безрисковым активом F. Пусть доля вложений в рыночный портфель составляет Хм. Тогда доля безрискового актива будет равна (1 — Хм)Определим ожидаемую доходность и риск такого портфеля. Согласно (ЮЛ), доходность портфеля составит

R„ = (Ї Х„ )RF + Хм Ru = RF + XM(Rit-RF). (10.17) В соответствии с (10.4) определим риск портфеля:

о, ~^-ХМ?°г +Х2иа2м +2(-XM)XMPmoFcM . (10.18) Однако так как aF = 0, выражение (10.18) примет следующий вид:

o„=V^o^ =4<г«. 00.19)

Решив это уравнение относительно Хц и подставив результат в (10.17), получим

Rn=RF +

ак. (10.20)

м

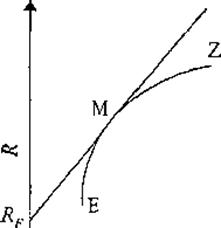

Выражение (10.20) — это уравнение прямой, получившей название линии рынка капитала (Capital Market Line — CML) с началом в точке с координатами (0, Rp) и проходящей через точку (од/,

RM ), т.е. местоположение рыночного портфеля (рис. 10.6). Рассмотрим ее свойства более детально.

Возможность проводить операции с безрисковыми активами позволяет инвесторам создавать новые варианты портфелей, сочетающие рисковые и безрисковые вложения. Таким образом, они могут выбирать любые комбинации риска и доходности, находящиеся на прямой CML. При этом, как следует из рис. 10.6, все портфели на линии CML предпочтительнее портфелей на кривой EZ (эффективной границе Марковица на рис. 10.5), за исключением точки М (т.е. рыночного портфеля). Следовательно, все точки прямой CML представляют собой наилучшие возможные комбинации риска и доходности.

, >

о

Рис. 10.6. Линия рынка капитала CML

Таким образом, наличие безрискового актива приводит к тому, что теперь рациональные инвесторы будут выбирать портфели, лежащие на эффективной линии рынка CML. Инвестор, находящийся в точке Rp, вложил свои средства в безрисковые активы. Портфели, 1 попадающие на отрезок RpM, состоят из комбинаций вложений в ирисковые и безрисковые активы. Они называются ссудными (lending portfolios), поскольку, вкладывая средства в государственные бумаги, инвестор фактически ссужает деньги правительству по безрис-(ковой ставке Rp.

Инвестор, находящийся в точке М, держит в портфеле только рисковые активы и рассчитывает получить доходность /?д./ при

среднерыночном уровне риска од/.

При существовании возможности занимать деньги по безрисковой ставке Rf инвесторы могут создавать портфели с доходностью и риском, превышающими среднерыночный уровень, путем вложений одолженных средств в рыночный портфель М. Полученные в результате подобной операции портфели будут располагаться на отрезке прямой CML справа от точки М, Поскольку для их формирования используются заемные средства, такие портфели называются заемными, или рычаговыми (borrowing portfolios).

Итак, новой границей эффективности становится линия CML, описывающая соотношение ожидаемой доходности и совокупного риска для эффективных портфелей, достижимых при наличии безрискового актива

Как следует из (10.20), наклон линии рыикамСЛЯ. определяется выражением в скобках. При этом числитель (RM-RF) характеризует превышение доходностью рыночного портфеля безрисковой ставки. Другими словами, это премия зо риск инвестирования в рыночный портфель М, состоящий из рисковых активов. Знаменатель представляет собой риск рыночного портфеля. Таким образом, наклон прямой CML показывает премию за «единицу» рыночного риска.

Другими словами, наклон линии рынка определяет требуемую дополнительную доходность на каждую дополнительную единицу рыночного риска, или награду (плату) за риск.

Из сказанного следует, что при сделанных допущениях премия за риск конкретного актива в условиях равновесия также должна быть как-то взаимосвязана с его вкладом в общий рыночный риск.

Можно показать, что для отдельного актива / равновесная взаимосвязь между риском и доходностью в САРМ будет иметь следующий вид:

(10.21)

где ff/if — ковариация актива і с рыночным портфелем М.

Уравнение (10.21), описывающее прямую с началом в точке (0, Rp) и наклоном (RA, -RF)/af , получило название рыночной линии ценной бумаги SML (Security Market Line). Как следует из (10.21), активы с большим значением ковариации с рыночным портфелем должны обеспечивать большую доходность. Нетрудно также заметить, что рисковый актив с ош = 0 будет иметь доходность, равную безрисковой ставке Яд а рисковый актив с a,w = 1 будет иметь доходность рыночного портфеля Яд/.

Перепишем формулу (10.21), обозначив

через р

И,=ЯгНйм-КтЖ (Ю22)

Уравнение (10 22) дает окончательную формулу модели САРМ и альтернативный способ задания прямой SML. Выражение в квадратных скобках известно как коэффициент, или индекс, р, используемый в САРМъ качестве количественной меры риска.

Можно показать, что для рыночного портфеля М

Рд/=М^І. (10.23)

Таким образом, р=1 отражает среднюю степень риска, сложившуюся на рынке ценных бумаг. Если для конкретного актива р > 1, он является более рисковым по сравнению с рынком, при р < 1 — менее рисковым. Для безрисковой инвестиции р = 0.

Одно из важнейших свойств коэффициента р заключается в том, что дїїя портфеля он представляет среднее взвешенное аналогичных коэффициентов входящих в него активов и в качестве весов выступают доли инвестиций в эти активы:

(Ю.24)

Таким образом, задача построения оптимального портфеля существенно упрощается, поскольку значения дисперсий и ковариации уже учтены в р-коэффициентах отдельных активов.

Основное достоинство САРМ заключается в наглядности представления взаимосвязи риска и доходности. Согласно (10.22) доходность рискового актива / равна безрисковой ставке Rp плюс премия за риск. В свою очередь премия за риск равна его цене (R4 RF), умноженной на р,.

Графическая интерпретация взаимосвязи между рыночным риском и доходностью актива, отражаемая SMLt представлена на рис. 10.7.

Премия за риск

Премия за риск

Премия за риск

| |||

| |||

Несмотря на сильную условность базовых допущений, модель САРМ получила широкое распространение в финансовом и инвестиционном менеджменте, а ее автор У. Шарп в 1990 г. был удостоен Нобелевской премии в области экономики. Введенный им коэффициент р стал популярной характеристикой акций в развитых странах, а его вычислением и мониторингом занимаются специализированные агентства.

На практике в качестве риска и доходности рыночного портфеля используются соответствующие показатели для некоторого фондового индекса, например S&P5G0, DJIA, FTSE, NIKKEY, РТС, ММВБ и тд.

Результаты тестирования обоснованности теоретических поло-, жений САРМ на западных и отечественном фондовых рынках можно найти в соответствующей литературе. В дальнейшем были разработаны различные модификации этой модели, более приближенные к реалиям финансового рынка.

При использовании САРМ в России проблему представляет сложность определения безрнсковой ставки Яр. На практике в ее качестве может быть использована доходность ГКО, ОФЗ, ОВВЗ или евробондов за рассматриваемый период. Подобные ставки публикуются рядом информационных агентств (например, Росбизнесконсалтинг, Финмаркет, АК&М и др.). Еще одна проблема — определение и мониторинг индивидуальных р-коэффициентов акций отечественных предприятий. В настоящее время некото-'

|

рые информационные агентства осуществляют подобные расчеты. Ниже приведены результаты расчета р-коэффициентов для ряда российских акций, опубликованных информационным агентством АК.&М.

" р рассчитаны ИА АК&М на основе исходных данных за период с 31.01.02 по 31.07.02. Использованы данные по компаниям, обыкновенные акции которых имели котировальную цену в базе данных AK&M-Lisi на лату расчета.

Как было показано, модель САРМ предполагает, что доходность рисковых активов линейно связана с единственным фактором — доходностью рыночного портфеля.

□ Альтернативный подход, известный как теория арбитражного ценообразования (Arbitrage Pricing Theory — APT), был предложен С. Россом (S. Ross). Согласно APT доходность рисковых активов является линейной функцией различных факторов:

R'l=RF+bllFl+...+bmFn+el, (10.25)

где RF — ожидаемая доходность актива і при нулевых значениях всех факторов;

by — чувствительность актива / к фактору; (факторная нагрузка);

Fj — значение фактора у; е{ — случайная величина.

В теории и модели APT используется значительно меньше допущений, чем в САРМ.

Теория APT базируется на законе одной цепы, который гласит, что на эффективном рынке портфели или активы с одинаковым риском должны иметь одну и ту же цену. В ее основе лежит вполне реалистичное предположение о том, что каждый инвестор стремится увеличить доходность своего портфеля без увеличении риска. Для достижения своих целей инвестор формирует арбитражный портфель, удовлетворяющий следующим условиям:

м

ІХг>0; (10.27) £І>„=0, (10.28)

1-І J=l

где Pt 0 — начальная цена актива / в портфеле в момент / = 0;

Р,т — иена актива / на момент закрытия позиции (продажи портфеля) в момент t = Т; <Tfj — ковариация между активом / и активом j.

Условие (10.26) означает, что для формирования арбитражного портфеля не требуется дополнительных ресурсов. Из условия (10.27) следует, что прибыль арбитражного портфеля в момент Т должна быть положительна. Наконец, из (10.28) вытекает, что арбитражный портфель не чувствителен к базовым факторам риска, т.е. полностью хеджирован.

Таким образом, поскольку арбитраж представляет собой безрис-ковый способ получения дохода, инвесторы стремятся использовать любую подобную возможность. Определить, подходит ли актив или некоторый портфель для осуществления арбитража, можно путем анализа базовых факторов F,, которые влияют на цены /*/. Из

(10.25) следует, что активы или портфели с одинаковой чувствительностью к базовым факторам должны иметь одинаковую ожидаемую доходность, иначе появляются возможности для арбитража. Однако как только такие возможности возникают, деятельность инвесторов по реализации арбитража приводит к его исчезновению.

Для однофакторной модели APT в условиях равновесия все активы должны лежать на прямой с началом в точке с координатами (0, Rp)> задаваемой уравнением

Tt=Rf+Q^-RF)blky (10.29)

где Xk —

ожидаемая доходность портфеля с единичной чувствительно-стью к к-му фактору и нулевой чувствительностью к прочим.

|

В целом модель APT существенно ближе к реальности, чем САРМ. Теория арбитражного ценообразования не требует никаких предположений о предпочтениях инвесторов, а также допускает использование любого числа факторов. Проведенные рядом зарубежных исследователей тестирования Л/Т показали, что она более адекватно, чем САРМ, описывает процессы ценообразования на рынке капиталов. Имеются также свидетельства об успешном применении различных модификаций APT крупными институциональными инвесторами при решении практических задач.

Вместе с тем теория APT оставляет открытым вопрос о типах используемых факторов и о значениях факторных нагрузок. Результаты различных исследований в этой области можно найти в соответствующей литературе. В качестве основных факторов могут быть использованы:

разница между долгосрочными и краткосрочными ставками;

разница в доходности между надежными (государственными) и рисковыми облигациями;

масштаб ожидаемой инфляции и др.

В настоящее время проведение аналогичных исследований в целях адаптации APT для российских условий затруднительно. Прежде всего это обусловлено высокой зависимостью поведения рынка от политических факторов, отсутствием достоверных статистиче-

ских данных, неразвитостью государственных и частных институтов макропрогнозирования и др. Вместе с тем по мере развития рыночной экономики модель APT может быть использована отечественными институциональными инвесторами для управления портфелем рисковых ценных бумаг.

Практикум

Дайте определение понятия «портфель», охарактеризуйте его сущность.

Какие виды портфелей вы знаете?

3Сформулируйте основные стратегии портфельного управления.

Приведите формулу определения доходности и риска портфеля из двух активов, раскройте содержание ее параметров.

Дайте общую характеристику диверсификации. Какие риски можно устранить, сформировав хорошо диверсифицированный портфель?

В чем заключается сущность портфельной теории Г. Марковица?

Каким условиям должен удовлетворять эффективный портфель? Что такое эффективная граница?

Раскройте содержание параметров модели САРМ, приведите ее формулировку.

Дайте формулировку и постройте график SML. В чем различие между SML и CML?

Дайте общую характеристику и формулировку модели APT.

В чем главное различие между САРМ и APT? Охарактеризуйте их основные достоинства и недостатки.

Обсуждение Финансовый менеджмент

Комментарии, рецензии и отзывы