Тема 10. бюджетный процесс

Тема 10. бюджетный процесс

Общая характеристика бюджетного процесса в России

| Сущность | Под бюджетным процессом понимается деятельность органов государственной власти, органов местного самоуправления и всех участников финансово-бюджетных отношений по составлению и рассмотрению проектов бюджетов, проектов бюджетов внебюджетных фондов, их утверждению, исполнению, а также утверждению отчетов об их исполнении |

| Законодательная база | Основой бюджетного процесса в Российской Федерации являются положения Конституции Российской Федерации, Бюджетного кодекса Росс ийско й Ф еде рации, а также принятые в рамках БК РФ нормативные правовые акты субъектов Российской Федерации и органов местного само- |

|

Основные направления бюджетной реформы в 1990-х гг.

2 Создание реального бюджетного механизма, позволяющего воплотить разработанные принципы на практике

1 Разработка и принятие нормативных актов по разграничению полномочии и

функций между органами власти разного уровня, распределение расходов месистемы и видами бюджетов в соответствии с полномочиями и функциями органов власти разного уровня

Участники

Участники бюджетного процесса поименованы ст. 152 БК РФ. Согласно данной статье в систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Каждый орган имеет собственные задачи и действует в пределах закрепленных за ним полномочий. Участниками бюджетного процесса являются: Президент Российской Федерации, органы законодательной (представительной) власти, органы исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы), органы денежно-кредитного регулирования (Центральный банк Российской Федерации), органы государственного и муниципального финансового контроля, государственные внебюджетные фонды, главные распорядители и распорядители бюджетных средств, иные органы, на которые законодательством Российской Федерации, субъектов Российс кой Федерации возложены бюджетные, налоговые и иные полномочия, получатели бюджетных средств — бюджетные учреждения, государственные и муниципальные унитарные предприятия и др.

4 Создание новой системы межбюджетного перераспределения Финансовых ресурсов на основе использования различных форм оказания финансовой помощи субъектам Российской Федерации и органам местного самоуправления

Понятие «бюджетный процесс»

регламенти роми нал и регулируем*» процессуальными нормами бюджетною права деятельность органов государственной власти, органов местного самоуправления и всех участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов внебюджетных фондов, их утветтжденню. исполнению. < также утверждению отчетов об их исполнении

Характеристика бюджетных полномочий участников бюджетного процесса

| Бюджетные полномочия участников бюджетного процесса | |

| Законодательные (представительные) органы, представительные органы местного самоуправления | Рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов соответствующих уровней бюджетной системы Российской Федерации, осуществляют другие полномочия в соотвегствии с БК РФ, иными правовыми актами бюджетного законодательства Российской Федерации, субъектов Российской Федерации, актами органов местного самоуправления. Аналогичные полномочия законодательные (представительные) органы осуществляют по отношению к государственным внебюджетным фондам |

| Органы исполнительной власти, органы местного само-упр авления | Составляют проект бюджета, вносят его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления, исполняют бюджет. Для этого они осуществляют сбор доходов бюджета, управление государственным, муниципальным долгом, ведомственный контроль за исполнением бюджета. Указанные органы представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, представительных органов местного самоуправления. Аналогичные полномочия органы исполнительной власти осуществляют по отношению к государственным внебюджетным фондам |

| Органы денежно-кредитного регулирования | Главным органом денежного регулирования является ЦБ РФ, который совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государст• венной Думы основные направления денежно-кредитной политики. Кроме того, ЦБ РФ обслуживает счета бюджетов и осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации |

| Бюджетные полномочия участников бюджетного процесса | |

| Органы государственного, муниципального финансового контроля | Осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизы проектов указанных бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства Российской Федерации, субъектов Российской Федерации, актов органов местного самоуправления. Полномочия рассматриваемых органов определяются БК РФ, Федеральным законом от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации»1 (с изменениями и дополнениями), а также законами субъектов Российской Федерации о контрольных органах, правовыми актами представительных органов местного самоуправления, нормативными правовыми актами органов исполнительной власти |

| Главные распорядители и распорядители бюджетных средств | Главным распорядителем средств федерального бюджета является орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета. Главный распорядитель средств федерального бюджета наделен самыми широкими полномочиями. Главный распорядитель средств бюджета субъекта Российской Федерации, средств местного бюджета — орган государственной власти субъекта Российской Федерации, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета. |

1 Российская газета, 14 января 1995 г.; Собрание законодательства Российской Федерации. 1995. № 3. Ст. 167.

Бюджетные полномочия участников бюджетного процесса

Распорядителем бюджетных средств является орган государственной власти или орган местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств.

Главный распорядитель и распорядитель бюджетных средств как органы исполнительной власти, а также должностные лица главного распорядителя и распорядителя бюджетных средств несут ответственность за:

целевое использование выделенных в их распоряжение бюджетных средств;

достоверность и своевременное представление установленной отчетности и другой информации, связанной с исполнением бюджета;

4 — своевременное составление бюджетной

росписи и лимитов бюджетных обязательств по подведомственным получателям и распорядителям бюджетных средств;

своевременное представление бюджетной росписи и лимитов бюджетных обязательств по подведомственным получателям и распорядителям бюджетных средств в орган, исполняющий бюджет;

утверждение смет доходов и расходов подведомственных бюджетных учреждений;

соответствие бюджетной росписи показателям, утвержденным законом (решением) о бюджете;

соблюдение нормативов финансовых затрат на предоставление государственных или муниципальных услуг при утверждении смет доходов и расходов;

эффективно е использование бюджетных средств;

соответствие иным требованиям законодательства Российской Федерации

Получатели бюджетных Получателями бюджетных средств являсредств ются бюджетные учреждения или иные

организации, имеющие право на получение бюджетных средств в соотв етствии с бюджетной росписью на соответствующий год. Под бюджетным учреждением пониБюджетные полномочия участников бюджетного процесса

мается организация, созданная органами государственной власти Российской Ф е-дерации, органами государственной власти субъектов Российской Феде рации, органами местного самоуправления для о суще ствления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного ф онда на основ е сметы доходов и расходов.

Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Федеральное казначейство Российской Ф едерации либо другой орган, испол-н яющ ий бюджет, совместно с главными распорядителями бюджетных средств определяет права бюджетного учреждения по перераспределению расходов по пред-м етным статьям и видам расходов при исполнении сметы. Бюджетное учреждение при исполне нии сметы доходов и расходов самостоятельно в расходовании с редств, полученных за счет внебюджетных источников

Кредитные организации Могут привлекаться для осуществления

расчетных операций по предоставлению с редств бюджета на возвратной основе. Правовой статус кредитных организаций регулируется Конституцией РФ , Федеральными законами «О банках и банковской деятельности», «Об акцио нерных обществах», «Об обществах с ограниченной ответственностью», «О валютном регулировании и валютном контроле» и др. При этом под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковскую деятельность (банковские операции и банковские сделки).

| Бюджетные полномочия участников бюджетного поопесса | |

| При классификации кредитных организаций по юридическому статусу в зависимости от перечня осуществляемых банковских операций и банковских сделок выделяют банки и небанковские кредитные организации | |

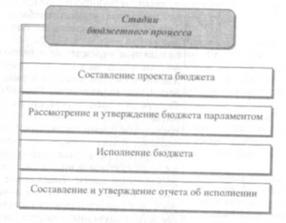

Стадии бюджетного процесса

Участники бюджетного процесса в Российской Федерации

Участники бюджетного процесса в Российской Федерации

Президент Российской Федерации Органы исполнительной, законодательной власти и местного самоуправления

Органы денежно-кредитного регулирования Органы финансового контроля

Главные распорядители и распорядители бюджетных средств Получатели бюджетных средств Государственные внебюджетные фонды Кредитные организации (в рамках отдельных операций со средствами бюджетов)

Характеристика стадий бюджетного процесса

Этапы формирования проекта федерального бюджета

Характеристика стадий бюджетного процесса

1. Составление проекта бюджетов

1. Составление проекта бюджетов

Составление проектов бюджетов осуществляется на основе специальной системы экономических и экономико-правовых документов, среди которых:

перспективный финансовый план — документ, не требующий законодательного утверждения, но составляемый одновременно с проектом бюджета на очередной бюджетный год на основе среднесрочного прогноза социально-экономического развития Российской Федерации, субъекта Российской Федерации, муниципального образования и содержащий прогнозируемые данные

о возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета;

прогноз социально-экономического развития территории — документ, который разрабатыва-

Характеристика стадий бюджетного процесса

ется на основе данных социально-экономического развития соответствующей территории (всей Российской Федерации, если речь идет о федеральном бюджете, территории субъекта Российской Федерации или муниципального образования) за последний отчетный период, прогноза социально-экономического развития территории до конца базового года и тенденций развития экономики и социальной сферы на планируемый бюджетный год; предшествует составлению проекта бюджета;

баланс финансовых ресурсов — это баланс всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории. Указанный документ составляется на основе отчетного баланса ф и-нансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проекта бюджета;

план развития государственного или муниципального сектора экономики, который включает:

перечень и сводный план финансово-хозяйственной деятельности федеральных казенных предприятий;

перечень и сводный план финансово-хозяйственной деятельности государственных или муниципальных унитарных предприятий;

программу приватизации (продажи) государственного или муниципального имущества и приобретения имущества в государственную или муниципальную собственность;

сведения о предельной штатной численности государственных или муниципальных служащих и военнослужащих по главным распорядителям бюджетных средств;

долгосрочные целевые программы, которые разрабатываются органом исполнительной власти, органом местного самоуправления и подлежат утверждению соответствующим законодательным (представительным) органом, представительным органом местного самоуправления. Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики, а также п од готовХарактеристика стадий бюджетного процесса

ка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Кроме того, составление бюджета основывается на основных направлениях бюджетной и налоговой политики соответствующей территории на очередной бюджетный год и Бюджетном послании Президента Российской Федерации. Подготовка проекта федерального бюджета Правительством РФ должна начинаться не позднее чем за 1 0 месяцев до начала очередного финансового года. При этом непосредственную разработку проектируемых основных показателей федерального бюджета на среднесрочную перспективу и проекта федерального закона о федеральном бюджете на очередной бюджетный год организует Министерство финансов РФ. В целом процесс формирования проекта федерального бюджета состоит из двух этапов. На первом этапе осуществляется разработка федеральными органами исполнительной власти и выбор Правительством РФ плана-прогноза функционирования экономики Российской Федерации на очередной бюджетный год, содержащего основные макроэкономические показатели, характеризующие состояние экономики. На втором этапе распределяются федеральными органами исполнительной власти предельные объемы бюджетного финансирования на очередной бюджетный год в соответствии с функциональной и экономической классификациями расходов бюджетов Российской Федерации и по получателям бюджетных средств. С 15 июля по 15 августа года, предшествующего очередному финансовому году. Правительство РФ рассматривает прогноз социально-экономического развития Российской Федерации на очередной бюджетный год и уточненные параметры прогноза социально-экономического развития Российской Федерации на среднесрочную перспективу, проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов на очередной бюджетный год, проект перспективного финансового плана, другие документы и материалы, характеризующие бюджетно-финансовую политику в очередном финансовом году и на среднесрочную перспективу, представленные Министерством финансов РФ,

Характеристика стадий бюджетного процесса

Характеристика стадий бюджетного процесса

Министерством экономики РФ, другими федеральными органами исполнительной власти, и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу

Орган исполнительной власти, орган местного самоуправления вносят проект закона (решения) о бюджете на очередной бюджетный год на рассмотрение законодательного (представительного) органа, представительного органа местного самоуправления в срок:

а) для федерального бюджета — 26 августа текущего года;

б) для бюджета субъекта Российской Федерации — определенный законом субъекта Российской Федерации;

в) для местного бюджета — определенный

актами органа местного самоуправления.

Одновременно с проектом бюджета законодательному (представительному) органу представляю тс я необходимые для рассмотрения указанного законопроекта документы и материалы

(прогноз консолидированного бюджета соответствующей территории на очередной бюджетный

год; адресная инвестиционная программа на

очередной бюджетный год; план развития государственного или муниципального сектора экономики; структура государственного или муниципального долга и программа внутренних и

внешних заимствований, предусмотренных на

очередной бюджетный год для покрытия дефицита бюджета; оценка потерь бюджета от предоставленных налоговых льгот; оценка ожидаемого исполнения бюджета за текущий бюджетн ый год и т. д. ).

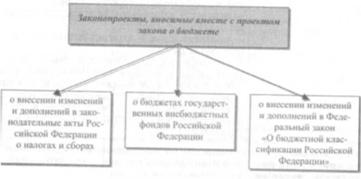

Одновременно с проектом федерального закона о ф едеральном бюджете Правительство РФ вносит в Государственную Думу проекты федеральных законов: о внесении изменений и дополнений в законодательные акты Российской Федерации о налогах и сборах; о бюджетах государственных внебюджетных фондов Российской Федерации; о внесении изменений и дополнений в Федеральный закон «О бюджетной клас сификации Российской Федерации». Проект федерального закона о федеральном бюджете на очередной бюджетный год считается внесенным в срок, если он доставлен в ГосударХарактеристика стадий бюджетного процесса

ственную Думу до 24 час ов 26 августа текущего года. Одновременно указанный законопроект должен быть и на столе Президента Российской Федерации. Совет Государственной Думы, а в период парламентских каникул — Председатель Государственной Думы на основании заключения Комитета по бюджету принимает решение о том, что проект федерального закона о федеральном бюджете на очередной бюджетный год принимается к рассмотрению Государственной Думой либо подлежит возвращению в Правительство РФ на доработку. Затем внесенный проект федерального закона о федеральном бюджете на очередной бюджетный год в течение трех дней направляется Советом Государственной Думы, а в период парламентских каникул — Председателем Государственной Думы — в Совет Феде рации, комитеты Государственной Думы, другим субъектам права законодательной инициативы для внесения замечаний и предло-же ний, а также в Счетную палату Российской Ф е д е рац и и на заклю че н ие . С о в е т Г о с уд арс тв е н-ной Думы утверждает комитеты Государственной Думы, ответственные за рассмотрение отдельных разделов и подразделов федерального бюджета (далее — профильные комитеты). При этом ответственными за рассмотрение основных характеристик федерального бюджета, а также за рассмотрение каждого раздела (в отдельных случаях подраздела) функциональной классификации расходов бюджетов Российской Федерации должно быть назначено не менее двух профильных комитетов, одним из которых является Комитет по бюджету. Совет Государственной Думы также назначает профильные комитеты, ответственные за рассмотрение других документов и материалов, представленных одновременно с проектом федерального закона о федеральном бюджете.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной бюджетный год в четырех чтениях, при этом в первом чтении — в течение 30 дней со дня его внесения Правительством РФ. При рассмотрении в первом чтении проекта федерального закона о федеральном бюджете на очередной бюджетный год Государственная Дума заслушивает доклад Правительства Р Ф, соХарактеристика стадий бюджетного процесса

доклады Комитета по бюджету и второю профильного комитета, ответственного за рассмотрение предмета первого чтения, а также доклад Председателя Счетной палаты Российской Федерации и принимает решение о принятии или об отклонении указанного законопроекта. Если за-ко н о про е кт будет принят в пе рво м чтении, утверждаются основные характеристики федерального бюджета. Тогда Государственная Дума не им ее т права увели чив ать доходы и де фи цит ф е -дерального бюджета, если на эти изменения отсутствует по ло жительное заключен ие Правите ль-с тв а Р Ф .

Во втором чтении законопроект должен быть рассмотрен в течение 15 дней со дня его принятия в первом чте н ии. Во втором ч тении утверждаются расходы ф еде рального бюджета по разделам ф ун кци о наль но й клас с иф и кации расходов бюдже то в Р ос с ийс ко й Ф е де рации в пределах о б -щего объема расходов федерального бюджета, утв ержде нного в п ерв ом чте нии, и разме р Ф е де -рального фо нда ф инан с о в о й подде ржки субъек-то в Р ос сийс ко й Ф еде рации .

Пр и рас с мотрении про екта фе дерально го зако на о ф е дерально м бюджете на очередно й год в третьем чтении утверждаются: расходы федерально г о бюджета по подразделам фун кцио наль но й клас с иф икации рас ходов бюдже то в Р ос с ийс ко й Ф е де рации и глав ным рас порядите лям средств фе дерально го бюджета по всем че тырем уро вням ф ункцио нальн о й клас с иф икации расходов бюджетов Российской Федерации; распределение сре дств Ф е де ральн о го ф о нда ф инанс о в о й по д-де ржки с убъектов Р о с с ийс кой Ф е де рации п о субъектам Ро с с ийс кой Ф е де рации; о с но вные по -казатели государств енно го об оро нн ого заказа; рас ходы фе деральн о го бюджета на фи нанс иро в а-ние феде ральных целевых про грам м, Ф еде раль-но й адре с но й инв е с тицио нно й пр ограммы на оче ре дно й бюджетный год, го сударс твенно й про грамм ы в оо руже ния на очередно й бюдже т-ный год в пределах расходов, утве ржде нных во вто ром чтении по разделам фе де рально го бюджета; программы п ре дос тавле ния гарантий Правите льства РФ на о че ре дно й бюдже тный год, про граммы пре до став ле ния с редс тв ф е де рально-го бюджета на во зв ратной о сно в е п о каждому виду рас ходов, про граммы государстве нных в не ш них заимство в аний Р ос сийс кой Ф е де рации

Характеристика стадий бюджетного процесса

на о чере дной бюдже тны й год, про грамм ы госу-дарс тв ен ных в нутренних заимств ов аний Р о с с ий-с ко й Ф е де рации, программы пре дос тав ле ния Р ос с ийс ко й Ф е де рацие й гос ударс твенных креди-то в ино с тран ным государствам на очер едной бюдже тный год; пе ре чен ь зако нодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или прио стан ав лив ае тс я на о чередно й бюджетный год в с в язи с те м, что бюджетом не предус мотре-ны сре дс тва на их ре али зацию. Субъе кты права законодате льной иници атив ы направ ляю т св ои по прав ки по предмету тр етьего чте ния в Ко м и -тет по бюджету Государ стве нной Думы. В четвертом чтении про ект ф еде ральног о закона о ф е дерально м бюджете на о че ре дно й б юдже т-ный год рас сматрив ается в те че ние 15 дней со дн я принятия указанно го зако но про е кта в третьем чте ни и. При рас смо трении в четвертом чтении указанный зако нопр о е кт голосуется в цело м, и на этой с тадии вн е се ние в него по прав ок не до пус кае тс я.

Прин яты й Гос ударствен ной Думо й фе де раль ный закон о фе де рально м бю джете на очере дно й бюдже тный год в те че ни е пяти дней со дня принятия пе редае тся на рас смо тре ние Сов е та Ф е де-рации. П о рядо к расс мо трения ф еде раль ного закона о ф еде ральном бюджете на о че редной бюд-же тный год Сов етом Ф е де рации о пре де лен Конституцией Российской Федерации и ст. 208 Б К РФ.

Сове т Ф е де рации расс матривает ф е де ральный зако н о ф еде ральном бюджете на о че ре дной бюджетный год в течение 14 дней со дня пред-с тав ле ния Государственн ой Думой. При этом бюдже т голосуется на пре дмет его о до брения в целом. Одобренный Советом Федерации федеральный зако н о ф е де ральном бюджете на о че -ре дной б юдже тный год в те че ние пяти дней со дня о до бре ния направляе тся Президенту Р о с-с ийс ко й Ф е де рации для по дпис ания и о бнаро до -вания

3. Исполнение бюдИсполнение бюджетов представляет собой едва

жетов ли не в ажне йш ий элеме нт бюджетных п раво о тношений. На этой стадии бюджетного процесса и проис ходит, по сути, с бор в бюдже т з аплани -ров анны х на ко нкре тны й бюдже тный год нало -говых и ненало гов ых до ходов, а с друго й сторо -

160 161

6 Финансы в схемах и 'таблицах...

Характеристика стадий бюджетного процесса

Характеристика стадий бюджетного процесса

|

Исполнить бюджет — значит обеспечить полное и своевременное:

поступление всех предусмотренных по бюджету доходов;

финансирование всех запланированных бюджетом расходов.

В Российской Федерации в качестве приоритетного установлено казначейское исполнение бюджетов. При этом организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами возложены на органы исполнительной власти. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. Бюджеты всех уровней бюджетной системы Российской Федерации должны исполняться казначейским способом на основе принципа единства кассы. Исполнение бюджетов по доходам включает следующее:

перечисление и зачисление доходов на един ый с че т б юдже та;

распределение в соответствии с утвержденным бюджетом регулирующих доходов;

возврат излишне уплаченных и излишне взысканных с налогоплательщиков в бюджет сумм доходов;

учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

По расходам бюджеты исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с со блюдением обязательным последовательным осуществлением процедур санкционирования и финансирования. Основными этапами санкционирования при исполнении расходов бюджетов являются:

составление и утверждение бюджетной росписи;

утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

принятие денежных обязательств получателями бюджетных средств;

подтверждение и выверка исполнения денежных обязательств.

4. Составление и утверждение отчета об исполнении бюджетов

Таким образом, сама процедура финансирования заключается в расходовании бюджетных средств. Такое расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного бюджетного обязательства в пользу физических и юридических лиц

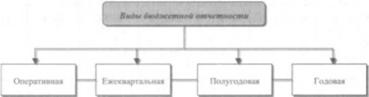

Отчетность об исполнении бюджетов бывает четырех видов: оперативная, ежеквартальная, полугодовая, годовая.

Ф ункци и по сбору, своду, составлению и представлению отчетности об исполнении бюджета возложены законодательством на уполномоченные органы исполнительной власти. Затем уполномоченный орган представляет ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в соответствующие представительный и контрольный органы, а также в Федеральное казначейство. Муниципальные образования представляют в установленном порядке сведения об исполнении местных бюджетов в федеральные органы статистики. При этом единая методология такой отчетности об исполнении бюджета устанавливается Правительством РФ. Годовой отчет об исполнении бюджетов рассматривается представительным органом власти с целью его утверждения (или отклонения) и принимается в виде федерального закона

Состав документов, на основе которых составляется проект бюджета

| |||

| |||

Состав законопроектов, вносимых в Государственную f-^Q одновременно с проектом федерального закона о федеральном бюджете

Состав законопроектов, вносимых в Государственную f-^Q одновременно с проектом федерального закона о федеральном бюджете Эгапы законодательного процесса при принятии федеральной закона о федеральном бюджете на очередной год

Законодательный процесс при принятии законопроекта о федеральном бюджете на очередной год

Третье чтение: утверждаются основные параметры расходов и доходов федеральною бюджета по разделам и подразделам бюджетной классификации

Стадии рассмотрения законопроекта о бюджете в Государственной Думе Российской Федерации

Второе чтение: в течение 15 дней со дня первого чтения. Утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов в пределах общего объема расходов, утвержденного

в первом чтении, и размер Федерального

фонда финансовой поддержки субъектов Российской Федерации

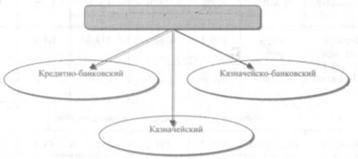

Способы исполнения бюджетов

Способы исполнения бюджетов

Сято&ы исполнении йюйжетот

Классификация видов отчетности об исполнении бюджетов

Финансы в схемах и та д: іншіх с комментариями

Состав законопроектов, вносимых в Государственную Думу одновременно с проектом федерального закона о федеральном бюджете

Стадии рассмотрения законопроекта о бюджете в Государственной Думе Российской Федерации

|  | ||

Этапы законодательного процесса при принятии федерального закона о федеральном бюджете на очередной год

екта

Третье чтение: утверждаются основные параметры расходов и доходов федерального бюджета по разделам и подразделам бюджетной классификации

Стадии рассмотрения законопроекта о бюджете

Второе чтение: в течение 15 дней со дня первого чтения. Утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов в пределах общего объема расходов, утвержденного

в первом чтении, и размер Федеральною

фонда финансовой поддержки субъектов Российской Федерации

Способы исполнения бюджетов

тщетности j

Классификация видов отчетности об исполнении бюджетов

Ежеквартальная

Полугодовая

Годовая

Виды бюджетной

Оперативная

Данные об исполнении федерального бюджета в 2003-2004 гг.

| Исполнение федерального бюджета | 2003 г. | Январь — август 2004 г. | Январь — сентябрь 2004 г. | Август 2004 г. | Декабрь 2004 г. | |

| На кассовой основе по определению МВФ | ||||||

| Доходы | млрд руб. | 2583,1 | 2114,9 | 2423,1 | 281,1 | 308,2 |

| \% ВВП | 19,3\% | 20,2\% | 20,0\% | 18,9\% | 18,8\% | |

| Расходы | млрд руб. | 2354,9 | 1630,7 | 1831,4 | 232,7 | 200,7 |

| \% ВВП | 17,6\% | 15,6\% | 15,2\% | 15,6\% | 12,3\% | |

| в том числе обслуживание долга | млрд руб. | 220,9 | 156,0 | 181,4 | 36,0 | 25,4 |

| \% ВВП | 1,6\% | 1,5\% | 1,5\% | 2,4\% | 1,6\% | |

| Профицит (+) / Дефицит (-) | млрд руб. | 228,2 | 484,2 | 591,7 | 48,4 | 07,5 |

| \% ВВП | 1,7\% | 4,6\% | 4,9\% | 3,3\% | 6,6\% | |

| Первичный профицит (+) /Дефицит (-) | млрд руб. | 449,1 | 640,2 | 773,0 | 84,4 | 132,9 |

| \% ВВП | 3,4\% | 6,1\% | 6,4\% | 5,7\% | 8,1\% | |

| По отчету Министерства финансов РФ | ||||||

| Профицит(+) /Дефицит (-) | млрд руб. |

Обсуждение Финансы в схемах и таблицах с комментариямиКомментарии, рецензии и отзывы Тема 10. бюджетный процесс: Финансы в схемах и таблицах с комментариями, Коваленко С.Б, 1998 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Настоящее учебное пособие содержит схемы и таблицы с комментариями по всем темам курса «Финансы» — базового в системе подготовки специалистов в области финансов.

| ||||