1.5.4. оценка рентабельности

1.5.4. оценка рентабельности

Результативность к экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект — абсолютный, объемный показатель, характеризующий результат деятельности, который может быть просуммирован в пространстве и времени.

Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с расходами или ресурсами, использованными для достижения этого эффекта.

Экономический смысл показателей рентабельности заключав ется в подсчете прибыли, приходящейся на рубль выручки от продаж, расходов, активов, капитала. Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия

Рост рентабельности является положительной тенденцией в финансово-хозяйственной деятельности предприятия. При этом следует помнить, что показатели рентабельности не всегда учитывают особенности деятельности предприятия:

долгосрочные инвестиции могут снижать показатели рентабельности;

предприятие может быть высокорентабельным за счет осуществления рискованных проектов, что в итоге может привести к потере финансовой устойчивости;

і ♦ расчет рентабельности капитала основывается на учетных, а не рыночных оценках стоимости активов и собственного капитала, следовательно, дает неточный результат. Показатели рентабельности не имеют рекомендованных значений. Чем выше их величина, тем эффективнее работает предприятие.

і ♦ расчет рентабельности капитала основывается на учетных, а не рыночных оценках стоимости активов и собственного капитала, следовательно, дает неточный результат. Показатели рентабельности не имеют рекомендованных значений. Чем выше их величина, тем эффективнее работает предприятие.

К основным показателям рентабельности относятся следующие (табл. 1.26).

Рентабельность продаж демонстрирует долю чистой прибыли в объеме продаж предприятия. Рост рентабельности продаж в целом оценивается положительно даже при снижении абсолютных значений прибыли, поскольку указанный факт свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продажи.

Рентабельность основной деятельности характеризует эффективность основной производственной деятельности предприятия. Расходы на производство и сбыт определяются суммированием себестоимости проданных товаров, продукции, работ, услуг, управленческих и коммерческих расходов

Рентабельность совокупных активов демонстрирует способность предприятия обеспечивать достаточный объем чистой прибыли по отношению к ее совокупным активам. Снижение коэффициента свидетельствует о падении спроса на продукцию и о перенакоплении активов.

Рентабельность внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия в сравнении с возможным альтернативным вложением средств в ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками предприятия.

Анализируя показатели рентабельности за различные периоды деятельности предприятия, необходимо принимать во внимание особенности этих показателей, существенные для формулирования обоснованных выводов:

снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности, если предприятие переходит на новые перспективные' ТЄХ-r нологии или виды продукции, требующие инвестиционных вложений, поскольку показатели рентабельности определяются результативностью работы отчетного периода и не отражают планируемый эффект долгосрочных инвестиций;

управленческие решения, приносящие высокую норму рентабельности, связаны с высоким риском. Одним из показателей рискованности бизнеса является коэффициент финансового рычага — чем выше его значение, тем более рискованным с позиции акционеров и кредиторов является предприятие;

числитель и знаменатель показателя рентабельности выражены в денежных единицах разной покупательной способности: прибыль отражает результаты деятельности за истекший период; активы и собственный капитал формируются в течение ряда лет и отражаются в учетной оценке, которая может весьма существенно отличаться от текущей.

Пример 1.11. На основании данных бухгалтерского баланса и отчета о прибылях и убытках (Приложения I, П) провести коэффициентный анализ финансового состояния. Рассчитать в соответствии с табл. 1.27 показатели ликвидности, финансовой устойчивости и деловой активности. Результаты расчетов интерпретировать.

1.5.5. Оценка положения предприятия на рынке ценных бумаг

Показатели оценки положения предприятия на рынке ценных Ііумаг, или показатели рыночной активности, включают различ-рые индикаторы, характеризующие стоимость и доходность ак-|Ерлй компании.

і Данный вид анализа выполняется, во-первых, финансовыми [менеджерами компаний, зарегистрированных на фондовых биржах и котирующих собственные ценные бумаги, и, во-вторых, |(побыми участниками фондового рынка. Поэтому термин "рыночная активность" имеет двоякий смысл: активность в отношении собственных ценных бумаг и активность в отношении

і Данный вид анализа выполняется, во-первых, финансовыми [менеджерами компаний, зарегистрированных на фондовых биржах и котирующих собственные ценные бумаги, и, во-вторых, |(побыми участниками фондового рынка. Поэтому термин "рыночная активность" имеет двоякий смысл: активность в отношении собственных ценных бумаг и активность в отношении

Расчет показателей оценки финансового состояния предприятия

ценных бумаг сторонних компаний. С одной стороны, любая компания отслеживает изменение цен собственных акций и пытается доступными средствами воспрепятствовать динамике, представляющейся негативной с позиции ее владельцев и руководства. С другой стороны, необходимо управлять инвестиционным портфелем компании.

ценных бумаг сторонних компаний. С одной стороны, любая компания отслеживает изменение цен собственных акций и пытается доступными средствами воспрепятствовать динамике, представляющейся негативной с позиции ее владельцев и руководства. С другой стороны, необходимо управлять инвестиционным портфелем компании.

Оценка положения предприятия на рынке ценных бумаг не может быть выполнена только на основании данных финансовой отчетности — требуется дополнительная информация.

В акционерных компаниях чистая прибыль распределяется на выплаты по привилегированным акциям, обыкновенным акциям, реинвестирование (т.е. использование прибыли на расширение производственно-хозяйственной деятельности). Если при выплатах по привилегированным акциям обычно исходят из фиксированных ставок, то соотношение и размер выплат по обыкновенным акциям и величина реинвестированной прибыли определяются успешностью текущей работы и стратегией развития предприятия. Акционеры могут предпочесть сиюминутной выгоде в виде полученных дивидендов по акциям вложение большей части доступной к распределению прибыли в развитие фирмы в надежде, что в будущем доходы по акциям существенно возрастут.

Любые решения в этой области отражаются на положении [ предприятия на рынке ценных бумаг. Рыночная активность как раз и заключается в том, чтобы выбрать оптимальную стратегию и тактику в использовании прибыли, ее аккумулировании, наращивании капитала путем выпуска дополнительных акций, вли-: янии на рыночную цену акции.

Основные показатели оценки предприятия на рынке ценных бумаг:

Доход на акцию представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на владельцев обыкновенных акций. Его рост способствует увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. Необходимо подчеркнуть, что повышение цены находящихся в обращении акций компании не приносит непосредственного дохода эмитенту, вместе с тем этот процесс со-прдвождается косвенными доходами, например, растет доход от капитализации, возрастает заемный потенциал компании, становится возможным размещать вновь эмитируемые ценные бумаги на более выгодной основе и т.п.

Ценность акции рассчитывается как частное от деления рыночной цены акции на прибыль на акцию. Показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент за один рубль прибыли на акцию. Относительно высокий рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной фирмы по сравнению с другими.

Дивидендная доходность акции выражается отношением дивиденда, выплачиваемого по акции, к ее рыночной цене. В компаниях, расширяющих деятельность путем капитализации большей части прибыли, значение этого показателя относительно невелико. Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции фирмы. Это пря мой эффект. Есть еще и косвенный (доход или убыток), выражающийся в изменении цены на акции данной фирмы и характеризующийся показателем капитализированной доходности. Показатель неинформативен, если рыночная цена акции определяется по формуле капитализируемых дивидендов.

мой эффект. Есть еще и косвенный (доход или убыток), выражающийся в изменении цены на акции данной фирмы и характеризующийся показателем капитализированной доходности. Показатель неинформативен, если рыночная цена акции определяется по формуле капитализируемых дивидендов.

5.4. Доходность акции с учетом курсовой стоимости акции. Показатель доходности акции может быть рассчитан с учетом курсовой разницы, которую владелец акции может получить при продаже акции. Доходность акции определяется как частное от деления суммы дивиденда, полученного в течение периода вла[дения акцией, и разницы (прибыли или убытка) между ценой покупки акции и ценой ее продажи на цену покупки акции.

Балансовая стоимость акции (учетная цена) показывает ^стоимость чистых активов предприятия (собственного капитала), которая приходится на одну обыкновенную акцию в соответствии fc данными бухгалтерского учета. Складывается из следующих [элементов:

♦ номинальной стоимости (проставленной на акции, по которой она учтена в акционерном капитале);

І ♦ эмиссионного дохода (разницы между рыночной ценой прожданных акций и их номинальной стоимостью); ; ♦ накопленной и вложенной в развитие предприятия прибыли.

Коэффициент котировки акции — отношение рыночной Щены акции к ее балансовой стоимости. Значение коэффициента ^котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию на данный момент.

5.7. Дивидендный выход (коэффициент выплаты дивидендов)

азывает, какая часть чистой прибыли израсходована на выату дивидендов. Превышение данным коэффициентом единицы

идетельствует или о нерациональной дивидендной политике

дприятия, или о финансовых затруднениях (компания вы-дена "заимствовать" деньги из своих финансовых резервов). В условиях развитого фондового рынка оценкой стоимости ркций может служить рыночная капитализация компании, однако в российских условиях получить подобную оценку для не-Ьолыпих компаний затруднительно, так как акции большинства

^

них не котируются на рынке ценных бумаг. Если необходимо енить рыночную стоимость не котирующихся на бирже акций Предприятия, которое все-таки выплачивает или собирается выплачивать дивиденды, то просчитать результат по методу капита-(Лизируемых дивидендов в принципе возможно [53]. f 5.8. Рыночная (курсовая) цена акции — это цена, по которой ркция продается и покупается на рынке.

'■: Курс акции — рыночная цена, отнесенная к номиналу и выраженная в процентах.

? Рассчитать возможную рыночную цену акции достаточно Сложно, поскольку акции — это ценные бумаги с изменяющимся доходом, величина которого зависит от многих факторов. Для

расчета курсов акций используются различные модели. Наиболее известной из них является модель М. Гордона, имеющая ряд модификаций.

Если темп прироста дивидендов равен нулю, т.е. g = 0, рыночная цена акции прямо пропорциональна сумме дивидендов, выплачиваемых по акции и обратно пропорциональна требуемой норме доходности:

Ца=^, (1.5)

где Ца — текущая цена акции;

Див — предполагаемая к получению сумма дивидендов; г — требуемая инвестором норма доходности, в долях ед.

Если темп прироста дивидендов постоянный, т.е. g = const, для оценки курсовой цены акции используют следующую модель:

ц ^Див1 _ #Me0x(l + g) (16) r-g r-g

где Дивд, Дивг — величины дивидендов соответственно отчетного и прогнозируемого периодов;

g — темп прироста дивидендов, в долях ед.

Для определения текущей стоимости акций, используемых в течение определенного срока, используется следующая модель:

tr(l + rj (1 + rJ

где Цг — ожидаемая рыночная цена акции в конце периода ее реализации;

п — число периодов использования акции.

Пример 1.12. Номинальная стоимость акции — 1000 руб., уровень дивидендов — 20\%, ожидаемая курсовая цена акции в конце периода ее реализации — 1100 руб., требуемая инвестором рыночная норма доходности — 15\%, период использования ак-

и» '' ' '

іции — три года, периодичность выплаты дивидендов — раз в году. Определить курсовую цену акции.

„ 1000x0,2 1000x0,2 1000x0,2 1100 " е

Цк -~, тг+т + 7 гг+т— гт-1178 руб.

(1 + 0Д5)1 (1 + 0Д5)2 (1 + 0Д5)? (1 + 0,15)Р

Анализ рыночной активности не сводится только к расчету описанных коэффициентов. Выбор путей наиболее целесообразного вложения капитала предполагает также использование специальных аналитических методов, разработанных в рамках финансовой математики и получающих все большее распространение при проведении финансовых и коммерческих расчетов.

Пример 1.13. На основании данных бухгалтерского баланса и ^Отчета о прибылях и убытках (Приложения I, П) оценить показали рыночной активности предприятия с позиции руководства и ідельцев компании. Количество выпущенных привилегирован-акций — 1000 ед. номинальной стоимостью 1000 руб., обыкновенных акций — 30 000 ед. Рыночная цена одной обыкновенной ■кции —. 517,0 руб.

Чистая прибыль отчетного периода составила 6 219 000 руб. Дивиденды, приходящиеся на одну привилегированную акцию — 250,0 Ьуб. (стр. 201, ф. № 2), по обычным — 70,0 руб. (стр. 202, ф. № 2). Балансовая оценка собственного капитала на конец периода состарила 16 507 300 руб. (итог разд. III, ф. № 1).

1.6. Контрольные задания

Задание ЗЛ.На основании данных бухгалтерского баланса (Приложение III):

1. Определить структуру имущества предприятия и источниэв его формирования на начало и конец отчетного года (расче: осуществить в>табл. 1.30 и 1.31).

2. Выявить основные причины, вызвавшие изменение в структуре баланса, а также изменение темпов роста (снижения) показателей бухгалтерской отчетности за рассматриваемый период.

jj, 3. Сделать вывод об имущественном положении предприятия N структуре источников его средств.

Задание 1.2. Дать определение ликвидности баланса. По данным бухгалтерского баланса (Приложение III):

Задание 1.2. Дать определение ликвидности баланса. По данным бухгалтерского баланса (Приложение III):

1. Произвести в табл. 1.32 группировку статей баланса: активов — по степени их ликвидности, пассивов — по степени срочности погашения обязательств.

Рассчитать текущую и перспективную ликвидность.

Рассчитать коэффициент общей ликвидности баланса и сопоставить его значения на начало и конец рассматриваемого периода.

Оценить степень ликвидности баланса предприятия. Выявить положительные или отрицательные тенденции изменения текущей и перспективной ликвидности баланса.

Задание 3.3. Раскрыть экономическую сущность платежеспособности, ликвидности активов, ликвидности предприятия. Раскрыть методику расчета показателей ликвидности, указать их рекомендуемые значения. По данным бухгалтерского баланса (Приложение III): .

Рассчитать в табл. 1.33 показатели ликвидности и сравнить их с рекомендованными значениями.

Сделать выводы о достаточности величины собственных оборотных средств.

3. На основании полученных показателей определить положительные или отрицательные тенденции изменения ликвидности и Платежеспособности. Указать возможные пути их повышения.

3. На основании полученных показателей определить положительные или отрицательные тенденции изменения ликвидности и Платежеспособности. Указать возможные пути их повышения.

Задание 1.4> Дать определение финансовой устойчивости предприятия. Назвать основные типы текущей финансовой устойчивости, выделить факторы, оказывающие влияние на изменение ее уровня. Раскрыть методику расчета-показателей финансовой устойчивости, указать их рекомендуемые значения.

По данным бухгалтерского баланса за отчетный год (Приложение III):

Рассчита/гь показатели, характеризующие финансовую ус-[гойчивость, оценить их динамику (табл. 1.34).

Рассчита/гь показатели, характеризующие финансовую ус-[гойчивость, оценить их динамику (табл. 1.34).

Сделать выводы о степени финансовой устойчивости предприятия, определить возможные пути ее повышения.

Задание 1.5. Дать определение деловой активности предприятия. Раскрыть методику расчета показателей деловой активности. По данным бухгалтерского баланса и отчета о прибылях и (Пытках (Приложения III, IV):

Рассчитать показатели деловой активности предприятия ■табл. 1.35).

Оценить динамику оборачиваемости активов предприятия, Млявить причины ее изменения.

Назвать возможные пути ускорения оборачиваемости капнула предприятия.

Задание 1.6. По данным бухгалтерского баланса (Приложение III):

Задание 1.6. По данным бухгалтерского баланса (Приложение III):

Охарактеризовать структуру дебиторской и кредиторской задолженности на начало и конец отчетного года (табл. 1.36).

Охарактеризовать структуру дебиторской и кредиторской задолженности на начало и конец отчетного года (табл. 1.36).

Определить соотношение дебиторской и кредиторской задолженности.

Оценить динамику дебиторской и кредиторской задолженности, их оборачиваемости.

4. Назвать возможные пути ускорения оборачиваемости дебиторской и кредиторской задолженности.

Задание 1.7. По данным бухгалтерского баланса и отчета о прибылях и убытках (Приложения III, IV):

Рассчитать показатели оборачиваемости запасов на начало и конец отчетного года (табл. 1.37).

Рассчитать показатели оборачиваемости запасов на начало и конец отчетного года (табл. 1.37).

Оценить динамику оборачиваемости запасов и в целом оборотных активов. Определить возможные пути ускорения оборачиваемости запасов.

Задание 1.8. Дать определение экономического эффекта и жономической эффективности. Охарактеризовать основные показатели рентабельности производственно-финансовой деятельности предприятия, раскрыть методику их расчета.

По данным бухгалтерского баланса и отчета о прибылях и убытках (Приложения III, IV):

1. Рассчитать в табл. 1.38 показатели рентабельности деятельности предприятия в предыдущем и отчетном годах.

2. Оценить динамику показателей рентабельности, назвать причины их изменения.

2. Оценить динамику показателей рентабельности, назвать причины их изменения.

Задание 1.9. Охарактеризовать показатели финансовых результатов деятельности предприятия, раскрыть методику их расчета. По данным отчета о прибылях и убытках (Приложение IV):

1. Оценить динамику валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли отчетного периода и факторов их формирования (табл. 1.39).

Оценить структуру прибыли до налогообложения и ее использование в предыдущем и отчетном годах (табл. 1. 40).

Оценить структуру прибыли до налогообложения и ее использование в предыдущем и отчетном годах (табл. 1. 40).

Определить факторы, влияющие на величину финансовых результатов деятельности организации.

Задание 1.10. По данным отчета о прибылях и убытках (Приложение IV):

Задание 1.10. По данным отчета о прибылях и убытках (Приложение IV):

■ 1. Определить динамику прибыли от продаже и рассчитать влияние различных факторов на ее изменение (табл. 1.41).

2. Выявить резервы увеличения прибыли от продаж продукции (работ, услуг).

2. Выявить резервы увеличения прибыли от продаж продукции (работ, услуг).

Задание 1.11. Используя данные табл. 1.42, рассчитать коэффициенты общей ликвидности баланса для каждого предприя. На эснове полученных данных выбрать более кредитоспособное предприятие.

Задание 1.12. Оценить динамику быстрой ликвидности, ес-пи предприятие имеет следующие финансовые показатели [табл. 1.43).

Задание 1.13. Сравнить платежеспособность двух нижеследующих предприятий (табл. 1.44) и сделать выводы об их финансо-ЇОМ состоянии.

Задание 1.14. Выбрать более надежного партнера по следующим финансовым показателям (табл. 1.45).

Задание 1.14. Выбрать более надежного партнера по следующим финансовым показателям (табл. 1.45).

Задание 1.15. Оценить степень финансовой самостоятельности предприятия в динамике, если известны показатели (табл. 1.46).

Задание 1.15. Оценить степень финансовой самостоятельности предприятия в динамике, если известны показатели (табл. 1.46).

Задание 1.16. Используя показатели рентабельности капитала, оценить эффективность использования капитала по нижеследующим данным (табл. 1.47).

Задание 1.16. Используя показатели рентабельности капитала, оценить эффективность использования капитала по нижеследующим данным (табл. 1.47).

Задание 1.17. Используя показатели деловой активности, оценить состояние дебиторской и кредиторской задолженностей, выбрав необходимые для анализа данные из табл. 1.48.

Задание 1.17. Используя показатели деловой активности, оценить состояние дебиторской и кредиторской задолженностей, выбрав необходимые для анализа данные из табл. 1.48.

Задание 1.18. Используя показатели рентабельности, по ни-іеследующим данным (табл. 1.49) определить более рентабель-эе предприятие.

Задание 1.18. Используя показатели рентабельности, по ни-іеследующим данным (табл. 1.49) определить более рентабель-эе предприятие.

Задание 1.19. Определить величину собственных оборотных Іредств предприятия и сделать вывод о ее финансовом положении, если имеются следующие основные показатели баланса |габл. 1.50).

Задание 1.19. Определить величину собственных оборотных Іредств предприятия и сделать вывод о ее финансовом положении, если имеются следующие основные показатели баланса |габл. 1.50).

Задание 1.20. Определить величину собственных оборотных редств предприятия и сделать вывод о ее финансовом положе

нии, если имеются следующие основные показатели баланса (табл. 1.51).

Задание 1.21. В рамках разработки финансовой стратегии пред-]

приятия при следующих показателях (табл. 1.52) оценить влия-j

ние перечисленных ниже предложений на состояние баланса приз

неизменности остальных показателей, если в качестве основного!

критерия улучшения финансовго состояния выбрана ликвидности

баланса. ■ і

Приобретение оборудования на сумму 10 000 тыс. руб. за] счет долгосрочного кредита. |

Погашение 20\% кредиторской задолженности в конце пе-« риода за счет привлечения краткосрочного кредита в соответ-] ствующем размере. .5

Указание. Произвести группировку активов и пассивов балан-j са в соответствии с табл. 1.8. Для комплексной оценки ликвидно-; сти баланса рассчитать коэффициент общей ликвидности балан-s са, определив его текущее и прогнозируемое значение с учетом и без учета указанных предложений (принимаются одновременно). Определить динамику кредитоспособности, сравнив полученные результаты.

Задание 1.22. В рамках разработки финансовой стратегии предприятия при наступлении в конце периода срока погашения ./3 долгосрочного кредита и следующих показателях (табл. 1.53) іценить влияние перечисленных ниже предложений на состоя-pte баланса при неизменности остальных показателей, если в качестве основного критерия улучшения финансового состояния выбраны показатели рентабельности.

Задание 1.22. В рамках разработки финансовой стратегии предприятия при наступлении в конце периода срока погашения ./3 долгосрочного кредита и следующих показателях (табл. 1.53) іценить влияние перечисленных ниже предложений на состоя-pte баланса при неизменности остальных показателей, если в качестве основного критерия улучшения финансового состояния выбраны показатели рентабельности.

; 1. Продажа неиспользуемой части внеоборотных активов на |умму 28 млн. руб. и покупка на высвобожденные средства сырья I материалов.

'> 2. Снижение затрат в незавершенном производстве на 5 млн. 1уб. за счет уменьшения длительности производственного цикла.

Указание. Рассчитать показатели рентабельности с учетом и рз учета указанных предложений (принимаются одновременно). t. Определить динамику рентабельности за период, срав-рів полученные значения. При расчетах учесть, что погашение у 3 долгосрочного кредита производится в конце рассматриваемого периода за счет прибыли от продаж продукции. Снижение |№рат в незавершенном производстве вызывает соответствующее увеличение прибыли от продаж.

І* Задание 1.23. В рамках разработки финансовой стратегии пред-Иятия при следующих показателях (табл. 1.64) оценить влия-е перечисленных ниже предложений на состояние баланса при

неизменности остальных показателей, если в качестве основного' критерия улучшения финансового состояния выбраны значение, коэффициентов ликвидности.

неизменности остальных показателей, если в качестве основного' критерия улучшения финансового состояния выбраны значение, коэффициентов ликвидности.

Реализация 50\% запасов с оплатой в течение 12 месяцев (возникновение дебиторской задолженности со сроком погашения менее года).

Погашение 20\% кредиторской задолженности за счет привлечения краткосрочных заемных средств на соответствующую сумму.

Взаимозачет 50\% дебиторской задолженности со сроком погашения менее года и 30\% кредиторской задолженности.

|

Задание 1.24. В рамках разработки финансовой стратегии предприятия при следующих показателях (табл. 1.55) оценить влияние перечисленных ниже предложений на состояние баланса при неизменности остальных показателей, если в качестве основного критерия улучшения финансового состояния выбрано состояние дебиторской и кредиторской задолженности.

Увеличение выручки от продаж на сумму 200 млн. руб. за счет освоения новых регионов сбыта.

Снижение себестоимости продукции за счет уменьшения условно-постоянных расходов.

Уменьшение кредиторской задолженности на 10\% за счет Снижения закупок.

Перевод 20\% дебиторской задолженности со сроком погашения менее года в высоколиквидные ценные бумаги.

Указание. Рассчитать показатели деловой активности на начало периода, а также прогнозируемые значения на конец периода с учетом и без учета указанных предложений (принимаются одновременно). Определить динамику показателей оборачиваемости дебиторской и кредиторской задолженностей за период, сравнив полученные значения.

Указание. Рассчитать показатели деловой активности на начало периода, а также прогнозируемые значения на конец периода с учетом и без учета указанных предложений (принимаются одновременно). Определить динамику показателей оборачиваемости дебиторской и кредиторской задолженностей за период, сравнив полученные значения.

Задание 1.25. В рамках разработки финансовой стратегии предприятия при следующих показателях (табл. 1.56) оценить влияние перечисленных ниже предложений на состояние баланса при неизменности остальных показателей, если в качестве основного критерия улучшения финансового состояния выбрана текущая ликвидность баланса.

Реализация неиспользуемой части основных средств на сумму 100 млн. руб. —

Приобретение нового оборудования за счет привлеченного Долгосрочного кредита на сумму 20 000 тыс. руб.

Указание. Произвести группировку активов и пассивов баланса в соответствии с табл. 1.8. Используя показатель текущей ликвидности, рассчитать его значение на начало периода, а также его прогнозируемое значение на конец периода с учетом и без учета указанных предложений (принимаются одновременно). Определить динамику показателя за период, сравнив полученные значения. При расчетах необходимо учесть, что некоторые из указанных предложений не влияют на изменение показателя текущей ликвидности.

Указание. Произвести группировку активов и пассивов баланса в соответствии с табл. 1.8. Используя показатель текущей ликвидности, рассчитать его значение на начало периода, а также его прогнозируемое значение на конец периода с учетом и без учета указанных предложений (принимаются одновременно). Определить динамику показателя за период, сравнив полученные значения. При расчетах необходимо учесть, что некоторые из указанных предложений не влияют на изменение показателя текущей ликвидности.

Задание ,1.26. Прибыль акционерного общества, направляемая на выплату дивидендов, составляет 30 тыс. руб. Сумма оплаченных акций — 45 тыс. руб., в том числе привилегированных акций на сумму 5 тыс. руб. с фиксированным размером дивиденда 50\% годовых. Рассчитать размер дивиденда, приходящегося на одну обыкновенную акцию, если ее номинал составляет 1 тыс. руб.

Задание 1.27. На основе приведенных данных (табл. 1.57) определить затраты предприятий на выпуск привилегированных акций.

Задание 1.28. На основе приведенных данных (табл. 1.58) определить затраты предприятия на все проведенные в течение года эмиссии привилегированных акций. Рассчитать средневзвешенную цену акций (привилегированных) за год.

Задание 1.29. На основе приведенных данных (табл. 1.59) рассчитать цену простых акций и затраты предприятия на их эмиссию и реализацию, применив модель Гордона.

Задание 1.29. На основе приведенных данных (табл. 1.59) рассчитать цену простых акций и затраты предприятия на их эмиссию и реализацию, применив модель Гордона.

Задание 1.30. На основе приведенных данных (табл. 1.60) рассчитать методом Гордона цену простых акций трех последующих выпусков соответственно й средневзвешенные затраты предпри^ ятия на выпуск простых акций в текущем году.

Задание 1.31. Рассчитать балансовую стоимость акции акционерного общества, если известно, что сумма активов акционерного общества — 5689 тыс. руб., сумма задолженности — 1105 тыс. руб., количество оплаченных акций — 5400 ед.

Задание 1.31. Рассчитать балансовую стоимость акции акционерного общества, если известно, что сумма активов акционерного общества — 5689 тыс. руб., сумма задолженности — 1105 тыс. руб., количество оплаченных акций — 5400 ед.

Задание 1.32. Рассчитать величину прибыли на акцию, если прибыль акционерного общества, направляемая на выплату дивидендов, составляет 5000 тыс. руб., общее количество оплаченных акций 4500, в том числе привилегированных акций — 500 номиналом 1 тыс. руб. с фиксированным размером дивиденда 120\% к номиналу.

Задание 1.33. Определить рыночную стоимость акций, если сумма чистой прибыли предприятия за последние 12 месяцев составляет 665,6 тыс. руб., количество оплаченных акций — 100 000. Средняя за период ставка процентов по депозитам — 13\%.

Задание 1.34. Рассчитать рыночную цену привилегированной акции, если акция выпущена номинальной стоимостью 10,0 тыс. руб. с фиксированным размером дивиденда 30\% к номиналу, а минимально необходимая норма прибыли, которую инвестор может получить по другим инвестициям, по его мнению, составляет 12\% в год.

Задание 1.35. Рассчитать рыночную цену акции в текущем году, если известны следующие данные: сумма дивиденда по акции составляет 3,0 тыс. руб., в среднем размер дивиденда постоянно возрастает на 5,0\% Минимально необходимая норма привыли, которую инвестор может получить по другим инвестициям, по его мнению, составляет 14\%.

Задание 1.36. Рассчитать рыночную цену акции в текущем (ГОДУ, если известны следующие данные: сумма дивиденда по (акции в текущем году составляет 5,0 тыс. руб., темп прироста дивиденда составляет 0,17. Средняя за период ставка процентов •по депозитам составила 10\%.

Задание 1.37. Имеются следующие данные по предприятию.

К

■Уставный капитал (обыкновенные акции номиналом 10 тыс. руб.) — 800 тыс. руб.; чистая прибыль — 630 тыс. руб.; сумма выплаченных дивидендов — 300 тыс. руб.; эмиссионный доход.— 200 тыс. руб.; накопленная прибыль — 720 тыс. руб.; стоимость покупки одной акций — 11 руб.; стоимость продажи одной акции — 16 руб. Оценить рыночную активность предприятия, рассчитав Следующие показатели (табл. 1.67):

Таблица 1.67

| Показатель рыночной активности | Значение |

| 1 | 2 |

| 1. Доходна акцию | |

| 2. Ценность акции | |

| Дивидендная доходность акции | |

| А. Доходность акции с учетом курсовой стоимости акции | |

| 5. Балансовая стоимость акции | |

| 6. Коэффициент котировки акции | |

| 7. Дивидендный выход |

Финансы организаций

Глава 2. Прогнозирование финансовых показателей деятельности предприятия

2*1. Факторные модели прогнозирования стратегического развития

При выборе путей стратегического развития предприятия особое место занимает оценка эффективности направлений деятельности с использованием факторных моделей. Оценивается тот или иной целевой показатель, служащий своего рода ориентиром в процессе выработки оптимального для данного предприятия стратегического плана.

В практике зарубежных компаний применяется модель факторного анализа, разработанная специалистами фирмы Du Pont de Nemours. Модель Дюпона представляет жестко детерминированную факторную зависимость основных компонентов финансовой отчетности предприятия.

В историческом аспекте модель Дюпона сыграла важную роль в осознании разницы между эффективностью продаж и эффективностью использования активов предприятия.

Д. К. Шим и Д. Г. Сигел указывают, что в прошлом менеджеры большее внимание уделяли вопросам получения прибыли, игнорируя показатель оборачиваемости активов. "Дюпон" была первой солидной компанией, признавшей важность одновременного анализа как коэффициента прибыльности, так и показателя оборачиваемости активов при оценке управленческой деятельности компании [60]. Формула Дюпона позволяет оценить финансовый аспект деятельности предприятия в целом (интегрально), т. е. понять, что происходит на вершине пирамиды огромного числа отдельных финансовых параметров. Увидев слабые стороны финансовых результатов в целом, можно спуститься на отдельные уровни этой пирамиды финансовых параметров и понять конкретные причины недостатков.

Как отмечают Ю. Бригхем, Л. Гапенски, аналитики часто прибегают к использованию формулы Дюпона для получения "быстрой и приблизительной" оценки финансового положения предПриятия. Выводы, полученные из анализа по схеме фирмы "Дюпон", могут быть дополнены с помощью вертикального анализа ртчетности и расчета необходимых аналитических коэффициентов [26].

Подставляя в модель прогнозные значения объема продаж, основных и оборотных средств, заемного капитала и других величин, можно планировать важнейшие показатели эффективности —' рентабельность авансированного (2.1) и собственного (2.4) капитала:

Ра=—х— = —х— = РпрхКоа(2-1) А Впр Впр А пр

1/1з представленной базовой модели Дюпона (2.1) видно, что рентабельность активов (авансированного капитала) зависит от:

рентабельности продаж

р -JL

Р"Р~р , (2-2)

пр

оборачиваемости активов (коэффициента трансформации активов)

В В

ТГ Пр Пр

Взаимосвязь компонентов модифицированной модели Дюпона (2.4), выражающей рентабельность собственного (акционерного) [Капитала, включает кроме прочих показатель финансового рычага:

Рск=^ХвГрХА=^Х^Х^ = РпрХК°лХКфР(2-4)

Финансовый рычаг отражает структуру источников средств, авансированных в данное предприятие:

А СК + ДП + КП ФР~СК~ СК ■ (2-5) Значения отдельных элементов, участвующих в расчете показателей модели Дюпона, и методика их расчета приведена в габл. 2.1.

Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность: первый фактор обобщает отчет о прибылях и убытках, второй — актив баланса, третий — пассив баланса. Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику.

Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность: первый фактор обобщает отчет о прибылях и убытках, второй — актив баланса, третий — пассив баланса. Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику.

Факторное разложение показателей рентабельности авансированного и собственного капитала на составляющие позволяет:

управлять нормой прибыли на капитал, воздействуя на тот. или иной показатель, предварительно определив степень чувствительности показателя рентабельности к изменению каждого компонента;

выявить способы повышения нормы прибыли на капитал и усовершенствовать стратегию инвестиций, обнаружить сильные и слабые стороны бизнеса.

Возможны различные действия по увеличению нормы прибыли на капитал:

увеличение рентабельности продаж за счет снижения текущих издержек, увеличения цен, увеличения объема продаж, опережающего рост текущих расходов;

увеличение оборачиваемости активов за счет роста объема, продаж;

поддержание на постоянном уровне величины активов при увеличении объема продаж или снижение величины активов;

повышение показателя финансового рычага в пределах безопасного для финансовой устойчивости уровня.

использование различных стратегий финансирования, нахождение возможности снижения расходов по обязательным процентным платежам, оценка степени риска в случае привлечения дополнительных внешних источников финансирования, необходимых для повышения рентабельности капитала. , Невысокое значение показателя рентабельности продаж мо-вкет быть уравновешено высокой оборачиваемостью активов или [эффективным использованием заемного капитала. Коэффициент [оборачиваемости активов может иметь невысокое значение в [высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности продаж в них будет [относительно высоким. Высокое значение коэффициента финансового рычага могут позволить себе предприятия, имеющие стабильные и прогнозируемые расчеты за свою продукцию. Это же относится к предприятиям, в структуре активов которых высока Доля ликвидных средств (например, предприятия оптовой и роз-іничной торговли и сбыта). Следовательно, в зависимости от от-Іраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Р. Энтони и Дж. Рис предлагают рассматривать показатель рентабельности собственного капитала как совокупный резуль-^рат двух факторов: рентабельности продаж и оборачиваемости собственного капитала (2.6):

77 7? ГТ /? А

Рск Рп^Косх —X— -—X—X— Р^КоаХ*ф„. (2 6)

Отсюда два основных пути улучшения показателя рентабельности собственного капитала. Во-первых, этого можно достичь, повышая норму прибыли от продаж. Во-вторых — за счет ускорения оборачиваемости собственного капитала. Как видно их Схемы, представленной на рис. 2.1, рассмотренные факторы могут быть, в свою очередь, разложены на отдельные элементы: Оборачиваемость собственного капитала можно повысить, увеличив объем реализации, или снижая объем инвестиций, необходимых для поддержания заданного уровня объема реализации [63].

Пример 2.1. Расчет показателей, представленных на рис. 2.1, ^снован на данных бухгалтерской отчетности предприятия — бухгалтерского баланса (табл. 2.2) и отчета о прибылях и убытках (табл. 2.3) по состоянию на конец года.

|

| га от продаж |

| 3433.8 |

Выруч

Выручрасходы

К. 310,0

Уі »іггл-ж расходы 217.6

Прибыль до выплаты процентов и налогов 294,1

Проценты к уплате 24,7

Налог на прибыль 121,2

даотдача) ■

Инлннеивностн исптмова-иия основных средств (фон-2433,8 863,0 =

Рентабельность продаж 148,2

: 0,061 или 6,1\%

2433,8

Чистая прибыль отчетного периода 148,2

собственного капитала = Рентабельность продаж х Обормммшость аЛггвсніїиго капи-

|  | ||||

| |||||

121,5

2433,8:365 /

г.

і <

J

/

/ Коэффициент теку-{ щей ликвидности

1 484-9=.,б р

299,8 ' 285,4

ДьАлоскша задолженность 121,5 К і і т.. ср нн iL финансовые вложения 10,0 Денежные средства 5,0 Прочие 63,0 Всего 484,9

Текущие обязательства

Займы и кредиты 31,5 Крсрт^кжаь задолженность 268,3 Всего 299,8

J

ВнМьфитни,. активы

1160,3

Чистый оборотный капитал (ЧОК) 185,1

' = 13,1 раз

Оборачиваемость ЧОК 2433,8 185,1

Инвестированный

капитал

1345,4

Дішіпзсртньк

= 0,38

513,0

0,061x2,92 = 0,178 или 17,8\%

Рис 2.1. Взаимосвязь важнейших показателей модели Дюпона

Оценка влияния изменения рассмотренных факторов на результирующую функцию (2.1) или (2.4) может производиться с ІПомощью приема цепных подстановок, относящегося к методам Элиминирования. Прием цепных подстановок используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных И комбинированных и позволяет определить влияние отдельных факторов на изменение величины результативного показателя Путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Оценка влияния изменения рассмотренных факторов на результирующую функцию (2.1) или (2.4) может производиться с ІПомощью приема цепных подстановок, относящегося к методам Элиминирования. Прием цепных подстановок используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных И комбинированных и позволяет определить влияние отдельных факторов на изменение величины результативного показателя Путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Формула для вычисления результирующего показателя (Ц рассматриваемом случае — рентабельности собственного капи-| тала) приводится к виду:

Формула для вычисления результирующего показателя (Ц рассматриваемом случае — рентабельности собственного капи-| тала) приводится к виду:

я

¥=1Ьо , (2.7Ї

где Y — результирующая функция, х{ — факторы.

Введем следующие обозначения:

?щ> = х10; Коа0= х^; Кфрв~ х30— значения показателей наі начало периода;

Р„р> = хп; КОА^ = х21; КФР^ = x3j — значения показателей на

конец периода. Тогда

Y=x1xx2xx3. (2.8JJ

Влияние изменения k-го фактора на изменение результиру-; ющей функции:

к-1

Ay*=rUoxA** (2.9)

;=1

Влияние изменения первого фактора на изменение резуль-йрующей функции:

AYxi = (xn-xio)Xx2iXx3r (2-Ю)

Влияние изменения второго фактора на изменение резуль-(фующей функции:

А Yx2 = Х10 X (Х21 ~ Х2«) X ХЗГ (2-11)

Влияние изменения третьего фактора на изменение резуль-ирующей функции:

А Ухз = хю * Х2о X (хзі хзо)(2-12)

Проверить правильность расчетов можно с помощью следу-ицей формулы:

YjY0= AY= AYxl+ AYx2+ AYx3. (2.13)

Пример 2.2. Используя метод цепных подстановок, выявить, Вменение какого из факторов в наибольшей степени повлияло в показатель рентабельности акционерного капитала. Выявить Ьзможные пути повышения нормы прибыли на собственный ка-Итал.

' На основании данных бухгалтерского баланса и отчета о при-Ьшях и убытках (Приложения I, II) производится последова-Ьльный расчет следующих показателей.

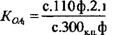

1. Показатель рентабельности продаж на начало рассматри-аемого периода:

, с.190 Ф.2.гр.4х100, «И.

Р0 с.ОЮ ф.2.гр.4 74276

На конец рассматриваемого периода величина показателя со-гавит соответственно:

с.!90 Ф.2.п>.3хш= «19_х1 \% т с.ОЮ ф.2гр.З 165980

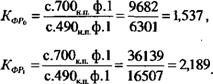

Аналогичным образом рассчитываются показатели оборачи-аемости активов и финансового рычага.

Ь3 = 165980 = .1 36139 инансового рычага:

Ь3 = 165980 = .1 36139 инансового рычага:

Строится модель и анализируются факторные разложения На начало рассматриваемого периода:

Р =9,18\%х7,672х1,537 = 108,21\%.

На конец рассматриваемого периода: PCKi = 3,75\%х4,593х2Д89 = 37,67\%.

Црименение метода цепных подстановок позволяет выявить, изменение какого из факторов в наибольшей степени повлияло на снижение результирующего показателя, в конкретном примере —■ нормы прибыли на акционерный капитал.

Оценивается влияние изменения первого фактора (рентабельности продаж Р ) на изменение результирующей функции (с целью повышения точности вычислений округлим значения показателей до десятитысячных):

AYxl = (хп х10) XX2J хх31 = (0,0375 0,0918) х 4,5929 х 2,1892= = -0,5462;

влияние изменения второго фактора (коэффициента оборачиваемости активов:

AY^ = х10 х(х21 х20) хх31 0,0918 х(4,5929 7,6716) х2,1892= = -0,6187;

влияние изменения третьего фактора (коэффициента финансового рычага:

AYx3 = х10 хх20 х(х31 xj = 0,0918 х7,6716 х(2,1892 1,5366) = = 0,4596.

Рассчитывается сумма влияний на изменение результирующей функции:

A Y = Y, Y0 = A Yxl + A Y^ + A Yx3 = -0,5462 + (-0,6187) + 0,4596 = 0,7053.

Проанализировав динамику факторных разложений за рас-матриваемый период, можно сделать вывод, что на снижение >ентабельности собственного капитала на 70,53 пл. в наиболь-пей степени повлияло уменьшение оборачиваемости активов с ^,67 до 4,59 оборотов, а также рентабельности продаж с 9,18\% до ;,75\%. Предприятию необходимо принять меры для увеличения ібьемов продаж и (или) интенсификации производственной деяРЄЛІНОСТИ.

Положительное влияние на динамику нормы прибыли на капитал оказал рост коэффициента финансового рычага (с 1,54 на вачало до 2,19 на конец рассматриваемого периода), обуслов-■tL-нный снижением доли собственного капитала в источниках форсирования активов предприятия. С другой стороны, увеличение коэффициента финансового рычага — негативная тенденция: на с;;нец рассматриваемого периода 54,32\% общей суммы капита-1я, авансированного в активы предприятия,' представляет собой їривлеченньїе средства. Этот факт может насторожить потенциального инвестора, поскольку снижается финансовая устойчивость — в данном случае большая часть заемного капитала (76,15\% на конец периода) представлена авансами покупателей.

Практическая значимость аналитического подхода зависит от &го, обеспечивает ли он обоснованный выбор стратегических у і ей развития предприятия. Можно выделить две основные эоблемы, затрудняющие использование факторной модели іюпона.

Во-первых, при выборе результирующего показателя модели в качестве критерия стратегического развития следует учитывать разрыв интересов собственников предприятия и управленческого персонала. Собственники заинтересованы в росте капитализации предприятия, управленческий персонал — в уве-«Шчении собственных доходов, однако, действуя в интересах собственников, менеджеры могут манипулировать различными способами фомирования бухгалтерской прибыли. Таким образом, высокая норма заявленной прибыли, дающая сигнал фондовому рын-рку на повышение курсовой стоимости акций, может быть не Столько результатом эффективной деятельности предприятия, Сколько последствием искажения отчета о прибылях и убытках.

Во-вторых, использование показателя нонрмы прибыли в качестве обобщающего критерия является не совсем корректным. Безусловно, процесс инвестирования должен способствовать достижению целей, поставленных акционерами, поскольку принято считать, что показатель рентабельности собственно капитала отвечает интересам собственников предприятия. Но все же эффективное функционирование на рынке и высокая конкурентоспособность предприятия характеризуются не столько величиной учетной прибыли, сколько объемом реальной денежной наличности, необходимой для своевременной компенсации соответствующих издержек. Не только в ходе осуществления различного рода капиталовложений, но и в оценке степени эффективности хозяйственной деятельности важнейшее место занимает уровень конкурентоспособности предприятия, в частности, его потенциальные возможности перехода в новые сферы деятельности и построение "барьеров" к вхождению в отрасль новых конкурентных фирм. Именно через достижение соответствующих рыночных преимуществ предприятие может в определенной мере обезопасить себя от неблагоприятного воздействия конкурентов.

В стратегическом анализе предлагается использовать более уместный показатель чистого денежного потока (ЧДП). Так, Л. Т. Гиляровская и Д. А. Ендовицкий рекомендуют осуществлять анализ денежного потока с использованием факторно

Обсуждение Финансы организаций (предприятий)

Комментарии, рецензии и отзывы