7.7. анализ чувствительности прибыли к изменению затрат, цены и объема продаж

7.7. анализ чувствительности прибыли к изменению затрат, цены и объема продаж

На рис. 7.14 отражена последовательность анализа влияния на прибыль от продаж таких факторов, как цена реализации, объем продаж, структура переменных и постоянных затрат.

Сначала определяется сила воздействия на прибыль операционного рычага для каждого из анализируемых факторов. Затем осуществляется построение универсальной факторной модели. В результате определяется компенсирующий объем продаж при прогнозируемом изменении одного из факторов.

Оценка факторов, определяющих величину прибыли от продаж

I

Цена реализации

1

Объем продаж

Переменные затраты

Т

Постоянные затраты

Определение силы воздействия операционного рычага по анализируемым факторам на прибыль

Построение универсальной модели

Анализ чувствительности прибыли к изменению анализируемых факторов

Определение компенсирующего объема продаж при изменении анализируемых факторов

X

Интерпретация результатов

Рис. 7.14. Принципиальная схема анализа влияния различных факторов на прибыль

Сила воздействия операционного рычага по анализируемым факторам для предприятия может быть выражена следующим образом.

1. Сила операционного рычага по цене [СБОРц^ ):

ЦеоХВ"

СВОЕ,

Шь , (7.63)

рп

где Цед — цена реализации единицы продукции.

2. Сила операционного рычага по объему продаж (С50РВ„.«.):

(7.64)

махВ"*М„

СВОРв„, =■

п п

хм рп ААрп где Ярп — прибыль от продаж продукции (операционная прибыль);

ма — удельная маржинальная прибыль на единицу продукции;

Ма — маржинальная прибыль на весь объем производства (продаж);

В™— объем продаж продукции, натур, ед.

3. Сила операционного рычага по переменным затратам

[CBOPcaJ:

свор =с^хв"'е' =g^,; (765) я я

рп рп

где Стер — сумма переменных затрат в себестоимости продукции предприятия;

спеР "— удельные переменные затраты на единицу продукции.

4. Сила операционного рычага по постоянным затратам

(СВОРс ):

СВОРг (7.66)

^пост г~т

рп

где Спост — совокупные постоянные затраты, тыс. руб.

Полученные таким образом значения показателей силы операционного рычага по факторам служат базой для построения модели, описывающей влияние различных факторов на прибыль предприятия. В общем виде такая модель имеет следующий вид:

шрп=^(±сворфхафХ і= ! п>

(7.67)

і=і

где ДЯри — относительный прирост прибыли, \%;

± СВОРф. — сила воздействия операционного рычага по г-му фактору;

— изменение, анализируемого фактора, \%. Учитывая, что увеличение переменных или постоянных затрат оказывает отрицательное воздействие на изменение прибыли, универсальное уравнение для анализа чувствительности прибыли при изменении одновременно 'четырех факторов (объема продаж, цены, переменных и постоянных затрат) имеет следующий вид:

Шрп =СВОРв„е хДіГ +СВОРЦед х&Дл +

4-cboPcS^ +ігсворСят)к&стія. (768)

Использование приведенных уравнений позволяет графически отображать влияние на прибыль различных факторов.

Пример 7.18. Анализ чувствительности прибыли к изменению определяющих ее величину факторов. Имеются следующие данные о цене,, объемах продаж и структуре затрат предприятия.

На основании имеющейся информации

Рассчитать величину прибыли предприятия при сложившихся пропорциях цены, объема производства (продаж), постоянных и переменных затрат;

Рассчитать силу воздействия операционного рычага по каждому фактору;

Проанализировать влияние на прибыль предприятия изменения рассматриваемых факторов на +20,0\% (с шагом в 5,0\%).

1. Рассчитаем величину прибыли предприятия:

Ппр=20Ох(8,5-6,0)-400,0 = 100,0тыс. руб.

2. Рассчитаем силу воздействия операционного рычага для

каждого из факторов:

— сила воздействия операционного рычага по цене:

СВОрц =^хД"'=8-5х200-0=п,о.

Л„ 100,0

— сила воздействия операционного рычага по переменным затратам:

уН.е.

= 12,0;

п

стрХВГ6,0x200,0

рп

СВОРг =

100,0

сила воздействия операционного рычага по постоянным затратам:

С 400 0 СВОР =Ь2-=^І = 4,0;

сила воздействия операционного рычага по объему производства (продаж):

Wt„^>-^W ,5.0,

Я„ 100,0

Условные исходные данные для построения трафика и сам график приведены в табл. 7.19 и на рис. 7.15.

Рис. 7.15. График эластичности прибыли предприятия к изменению различных факторов

Рис. 7.15. График эластичности прибыли предприятия к изменению различных факторов

Приведенные данные интерпретируются следующим образом. Наибольшее влияние на прибыль в конкретном примере оказывает цена І£ВОРціа =17,о). На втором месте по влиянию на прибыль — переменные затраты fBOPCnp =12,о). Далее следуют объем продаж (fBOPB,e. =5,6) и постоянные затраты (fBOPc^_ =4,о).

Графическая интерпретация: чем больше угол наклона прямой, характеризующей воздействие конкретного фактора, тем больше его влияние на прибыль (рис. 7.15).

Таким образом, с помощью приведенных уравнений и графика можно оперативно осуществлять контроль изменения прибыли при изменении различных факторов. Между тем в практических целях чаще необходимо решать обратную задачу, а именно: задаваясь желательным результатом, определять, что нужно сделать, чтобы добиться этого результата.

В контексте рассматриваемой проблемы управления операционной прибылью задачу следует сформулировать следующим образом: на какой процент необходимо изменить объем продаж для сохранения прибыли на заданном уровне при изменении различных факторов.

Универсальным уравнением для определения компенсирующего изменения объема реализации (продаж) при одновременном изменении трех факторов является следующая, формула:

к СВОРв„, +СВОРЦеі xAZb.-k-CBOPCnp )хАСпер '

(7.69)

где Д5"'е' — относительный прирост объема продаж, компенсирующий совокупное изменение факторов.

Пример 7.19. Расчет компенсирующего прироста объема продаж при изменении факторов. Для иллюстрации возможностей практического использования приведенного уравнения использованы условия предыдущего примера. Расчет компенсирующего прироста объема продаж приведен в табл. 7.20, на основании которой построен график (рис. 7.16).

Пример 7.19. Расчет компенсирующего прироста объема продаж при изменении факторов. Для иллюстрации возможностей практического использования приведенного уравнения использованы условия предыдущего примера. Расчет компенсирующего прироста объема продаж приведен в табл. 7.20, на основании которой построен график (рис. 7.16).

Экономический смысл полученных результатов заключается в том, что приведенные на графике кривые играют роль так называемых кривых безразличия: любая точка на этих кривых соответствует таким возможным значениям факторов, которые не приводят к изменению прибыли, достигнутой в исходном состоянии предприятия. Таким образом, кривые безразличия являются

|

Рис. 7.16. График зависимости компенсирующих объемов реализации от изменения анализируемых факторов

границей, выше которой располагаются области, благоприятные для предприятия в целом. Любые события, которые изменят анализируемые факторы так, что предприятие окажется в такой области, принесут ему операционную прибыль. И наоборот: области, лежащие ниже кривых безразличия, являются неблагоприятными и переход в них лишает предприятия части запланированной прибыли.

Если, например, средневзвешенная цена продукций предприятия возрастет, скажем, на 5\%, то оно может допустить снижение объемов продаж на 14,5\%. (Значение компенсирующего объема продаж — см. табл. 7.20.) При снижении объема реализации менее чем на 14,5\% предприятие в результате повышения цены получит дополнительную прибыль. Если же объем реализации снизится более чем на 14,5\%, то предприятие лишится части запланированной прибыли.

7.8. Контрольные задания

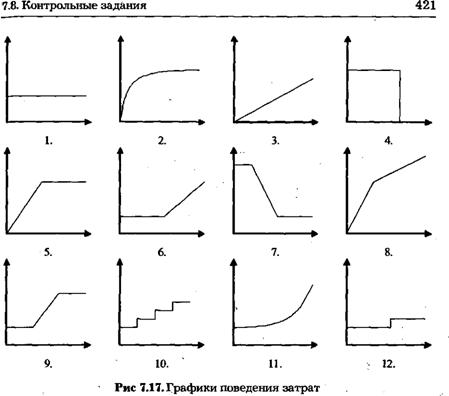

Задание 7.1. На рис. 7.17 представлены возможные варианты поведения затрат в зависимости от изменения объемов производства (на вертикальной оси отражаются затраты, на горизонталь-

ной — объем производства или реализации). Для каждого случая найти подходящий график, который можно применять более одного раза.

Затраты на приобретение материалов снижаются на 5 руб. за единицу при покупке первых 100 ед., после чего они постоянны.

Затраты на электроэнергию: твердая плата плюс переменная часть по мере потребления киловатт-часов энергии.

Затраты на водоснабжение производства:

первые 1000 м3 или меньше — твердая плата 20 тыс. руб.,

следующие 10 м3 или меньше — 0,03 руб. за 1 л,

следующие 10 м3 или меньше — 0,06 руб. за 1 л,

следующие 10 м3 или меньше — 0,09 руб. за 1 л и т.д.

Амортизация основных средств линейным методом. При установлении нормы амортизации предполагается, что фактор старения будет больше фактора износа.

Бесплатная аренда здания, при которой по договору предусмотрена твердая плата только после выработки 200 ООО ч.

Оплата труда обслуживающего персонала: один оператор приходится на 0 — 1000 маш.-ч, два оператора — на 1001 — 2000 маш.-ч.

Стоимость используемых в продукте сырья и материалов.

Аренда здания фабрики минимум за 200 тыс. руб., максимум за 1000 тыс. руб. Каждый машино-час, выработанный сверх 200 000 маш.-ч, стоит на 10 руб. дешевле.

Лизинг оборудования при минимальном взносе 10 тыс. руб., уплачиваемом до 400 маш.-ч. При наработке более 400 маш.-ч взнос обходится в 20 руб. за машино-час, но не более 20 тыс. руб. за рассматриваемый период.

Задание 7.2. В табл. 7.21 представлены данные об объемах продаж и соответствующих уровнях совокупных затрат за 9 месяцев функционирования промышленного предприятия (табл. 7.21).

Задание 7.2. В табл. 7.21 представлены данные об объемах продаж и соответствующих уровнях совокупных затрат за 9 месяцев функционирования промышленного предприятия (табл. 7.21).

На основании имеющейся информации:

Используя метод высшей и низшей точек, определить величину постоянных затрат и ставку переменных затрат в расчете на единицу изделия.

Определить, какие совокупные затраты соответствуют объему производства 4000,0 изделий.

Отложив по оси абсцисс величины объемов производства за период, а по оси ординат — соответствующие им уровни совокупных затрат, подготовить график методом дисперсии (графическим методом). Определить приближенно величину постоянных затрат и ставку переменных затрат на единицу изделия.

3. Оценив расположение точек на построенном графике, еде-, лать выводы о величине погрешности графического метода.

Задание 7.3. В табл. 7.22 представлены данные об объемах перевозок и соответствующих уровнях общих транспортных затрат за семь месяцев функционирования промышленного предприятия.

Задание 7.3. В табл. 7.22 представлены данные об объемах перевозок и соответствующих уровнях общих транспортных затрат за семь месяцев функционирования промышленного предприятия.

На основании имеющейся информации:

Определить формулу совокупных транспортных затрат с использованием метода высшей и низшей точек, а также метода наименьших квадратов.

Проверить результаты расчета с использованием метода дисперсии, для чего подготовить график, вычертив линию регрессии визуально и определить приблизительные переменные затраты на транспортную единицу, а также постоянные затраты за месяц. Сравнить полученные результаты.

Задание 7.4. Промышленное предприятие имеет 200 единиц высокоточного оборудования. За последний месяц ежедневная загрузка составляет 70,0\% производственных мощностей. При таком уровне загруженности операционные затраты предприятия составляют 210 руб. в день на единицу оборудования. В эту сумму входят как переменные, так и постоянные элементы затрат. В течение следующего месяца уровень загрузки производственных мощностей снизился до 45,0\%, а операционные затраты составили 7920,0 тыс. руб.

Определить ставку переменных затрат на единицу оборудования вздень.

Определить величину совокупных постоянных затрат за месяц.

Предположив, что загрузка производственных мощностей повысится до 60\% в следующем месяце, определить величину операционных затрат предприятия.

Задание 7.5. В табл. 7.23 представлены данные об объемах продаж и соответствующих уровнях общих затрат коммерческого отдела за шесть месяцев функционирования промышленного предприятия.

На основании имеющейся информации:

На основании имеющейся информации:

Определить ставку переменных затрат на единицу реализованной продукции и величину постоянных затрат коммерческого отдела, используя метод наименьших квадратов.

Определить величину совокупных затрат коммерческого отдела, если, при прочих равных условиях объем производства продукции в следующем месяце составит 70 ед.

Задание. 7.6. По данным отчета о прибылях и убытках (приложение III) требуется:

Охарактеризовать экономическое содержание показателей: точка безубыточности, запас финансовой прочности, маржинальная прибыль (валовая маржа) и раскрыть методику их расчета.

Охарактеризовать экономическое содержание показателей: точка безубыточности, запас финансовой прочности, маржинальная прибыль (валовая маржа) и раскрыть методику их расчета.

Рассчитать в табл. 7.24 названные показатели за отчетный период и аналогичный период предыдущего года.

3. Оценить качественный уровень финансового результата от продаж и его динамику.

4. Назвать факторы, влияющие на изменение качественного уровня финансовых результатов от продаж.

Задание 7.7. Предприятие производит и продает один вид продукции, как правило, в диапазоне от 10 ООО до 30 ООО ед. в год. Имеются следующие данные о структуре затрат производственного предприятия (табл. 7.25).

Задание 7.7. Предприятие производит и продает один вид продукции, как правило, в диапазоне от 10 ООО до 30 ООО ед. в год. Имеются следующие данные о структуре затрат производственного предприятия (табл. 7.25).

Определить величину валовой маржи и операционной прибыли (убытка), предположив, что объем продаж составил 15 000,0 ед. в год Цена единицы продукции составляет 4,0 руб.

Задание 7.8. В табл. 7.26 представлен отчет о прибылях и убытках предприятия торговли.

Задание 7.8. В табл. 7.26 представлен отчет о прибылях и убытках предприятия торговли.

Отпускная цена изделия составляет 4,0 тыс. руб. Переменные коммерческие затраты равны 500 руб. на изделие. Остальные сбытовые затраты являются постоянными. Управленческие затраты составляют 25\% переменных и 75\% постоянных затрат. Предприятие покупает продукцию для перепродажи от поставщика по 1,5 тыс. руб. за единицу.

V. Определить точку безубыточности в натуральном и стоимостном выражении

Определить величину валовой маржи, а также операционной прибыли на каждую проданную единицу изделия за второй квартал.

Используя показатель маржинальной прибыли, подготовить отчет о прибылях и убытках за второй квартал.

Задание 7.9. Предприятие розничной торговли планирует предпринимательскую деятельность. Средняя цена продажи изделия — 17,5 руб. при средней закупочной цене 9,5 руб. за единицу. Арендная плата за использование торговых площадей составляет 6000,0 руб.

Определить точку безубыточности в натуральном и стоимостном выражении. Показатель нормы маржинальной прибыли округлить до тысячных.

Рассчитать количество единиц продукции, которое должно быть продано для получения операционной прибыли 7200,0 руб. Определить величину выручки от продаж (в стоимостном выражении), соответствующую заданному уровню прибыли.

Построить график безубыточности для графического решения задачи (диапазон — 0—2000 единиц).

Задание 7.10. Предприятие оптовой торговли планирует предпринимательскую деятельность. Средняя цена продажи изделия — 35,0 руб. при средней закупочной цене 21,0 руб. за единицу. Арендная плата составляет 7000,0 руб. На основании исходной информации, учитывая, что в каждом случае меняется величина только одного показателя при сохранении остальных на прежнем уровне, определить:

Точку безубыточности в натуральном и стоимостном выражении при заданных параметрах.

Точку безубыточности в натуральном и стоимостном выражении, если арендная плата повысилась до 10,5 тыс. руб.

Изменение безубыточного объема продаж при повышении цены реализации до 38,5 руб.

Изменение безубыточного объема продаж при возрастании переменных затрат (закупочной цены) до 23,8 руб.

Объем продаж, обеспечивающий получение операционной прибыли в сумме 5900,0 руб.

Построить график безубыточности для графического решения задачи и определить тенденцию изменений операционной прибыли при различных уровнях активности

7. Предположив, что предприятие реализует два вида изделий: изделие А по цене 35,0 руб. при закупочной цене 21,0 руб., а также изделие В по цене 60,0 руб. при закупочной цене 39,2 руб., определить средневзвешенную величину валовой маржи и операционной прибыли (убытка), если объем продаж составит:

по изделию А — 400 единиц;

по изделию В — 500 единиц.

Задание 7.11. Промышленное предприятие производит два вида продукции, информация о цене и структуре затрат приведена в табл. 7.27.

Таблица 7.27

| Показатель | Изделие А | Изделие В |

| Цена реализации, тыс. руб./ед. | 0,3 | 0,4 |

| Переменные затраты, тыс. руб./ед. | 0,12 | 0,32 |

| Валовая маржа, тыс. руб./ед. | 0,18 | 0,08 |

| Норма маржинальной прибыли | 0,60 | 0,20 |

Предприятие имеет производственную мощность 10 000,0 маих-ч, при этом фондоемкость производства изделия А в три раза выше. На основании имеющейся информации сделать вывод, производство какого изделия предпочтительнее.

Задание 7.12. Планируется открытие малого производственного предприятия. Имеется следующая исходная информация:

арендная плата — 5000,0 руб. в месяц;

стоимость необходимого производственного оборудования составляет 120 000,0 руб., срок службы которого — пять лет с остаточной стоимостью 35 000,0 руб.;

затраты на обслуживание оборудования — 2000,0 руб. за каждый цикл работы оборудования (один цикл составляет 100 часов работы оборудования);

полная производительность оборудования — 90 изделий в час (3600,0 в неделю);

изготовление одного изделия предполагает использование сырья и материалов стоимостью 100,0 руб. на одно изделие;

затраты на заработную плату: основного производственного персонала исходя из условий трудового контракта на год, оплата — 2000,0 руб. в неделю; управленческого персонала — 12000,0 руб. в месяц;

цена упаковки составляет 7fi руб. на одно изделие;

реализация продукции производится торговому посреднику, коммерческие затраты составляют 7,0\% стоимости изделия.

На основании имеющейся информации рассчитать точку безубыточности и запас финансовой прочности в натуральном и стоимостном выражении, а также определить величину операционной прибыли (убытка), если объем продаж составит 17 280,0 изделий.

Задание 7.13. Объем производства составляет 125 ООО единиц. Одну из комплектующих деталей предприятие может изготовить самостоятельно или приобрести у другого изготовителя по цене 18,0 руб. за единицу. Производственная себестоимость детали самой фирме обходится в 20,0 руб. Информация о производственных затратах (тыс. руб.): основные материалы — 800, заработная плата производственных рабочих — 400, переменные накладные затраты — 300, постоянные накладные затраты — 1 000, производственные затраты ■— 2500, производственная себестоимость изделия — 20. Покупка комплектующей детали на стороне позволит снизить совокупные затраты до 800 тыс. руб.

На основании имеющейся информации необходимо принять решение о самостоятельном производстве изделия или приобретении его у стороннего изготовителя. Расчет разности затрат по альтернативным вариантам произвести в соответствии с табл. 7.28.

На основании имеющейся информации необходимо принять решение о самостоятельном производстве изделия или приобретении его у стороннего изготовителя. Расчет разности затрат по альтернативным вариантам произвести в соответствии с табл. 7.28.

Задание 7.14. Предприятие имеет в наличии 500 единиц продукции, составляющих производственные запасы. Производственная себестоимость запасов составила 1000 тыс. руб. Необходимо принять решение о дальнейшей обработке запасов с затратами 200 тыс. руб. с последующей реализацией на сумму 320 тыс руб. или продаже запасов на сумму 80 тыс. руб.

Расчет разности в ожидаемой прибыли по двум альтернативным вариантам произвести в соответствии с табл. 7.29.

Расчет разности в ожидаемой прибыли по двум альтернативным вариантам произвести в соответствии с табл. 7.29.

Задание 7.15. Имеются данные о деятельности предприятия, производящего один вид продукции. Выручка от продажи, структура затрат предприятия в последнем месяце составили (тыс. руб.).

Задание 7.15. Имеются данные о деятельности предприятия, производящего один вид продукции. Выручка от продажи, структура затрат предприятия в последнем месяце составили (тыс. руб.).

На основании имеющейся информации:

Рассчитать точку безубыточности в натуральном и стоимостном выражении.

Без дополнительных расчетов определить величину валовой маржи в точке безубыточности.

Вычислить объем продаж, необходимый для обеспечения минимальной величины прибыли 12 000 руб. Подтвердить правильность расчетов, составив отчет и прибылях и убытках.

Задание 7.16. Предприятие производит и продает один вид продукции. Известны следующие данные (в расчете на одно изделие): выручка (нетто) от продаж — 250 руб., переменные затраты —150 руб., маржинальная прибыль — 100 руб.

Постоянные затраты равны 35 ООО руб. в месяц, план продаж составляет 400 изделий в месяц. Рассмотреть следующие варианты изменения независимо один от другого:

изменение постоянных затрат и объема продаж. Предприятие планирует увеличение затрат на рекламу на 10 ООО руб., предполагая увеличить объем продаж на 30 000 руб.;

изменение в переменных издержках и объеме продаж. Предприятие предполагает улучшение качества продукции за счет увеличения переменных затрат на 10 руб. на единицу продукции. Улучшение качества позволит увеличить объем продаж при неизменной цене до 480 изделий в месяц;

изменение постоянных затрат, цены единицы продукции и объема продажи. Для увеличения объема продажи предприятие предполагает уменьшить цену продукции на 20 руб. на изделие и увеличить затраты на рекламу на 15 000 руб. Это приведет к увеличению объема реализации на 50,0\%;

изменение в постоянных и переменных затратах и объеме продаж. Вместо фиксированной заработной платы 6000 руб. в месяц планируется комиссия 15,0\% за каждую проданную единицу изделия. Это приведет к увеличению реализации на 15,0\%.

Задание 7.17. Зависимость выручки от продаж от объема производства в натуральных единицах выражается уравнением: Впр =-1,9х5*£'2 + 12400хВ*е-.

Поведение переменных затрат (обцдих) выражается функциональной зависимостью: Стр = 2,ЗхВ"е + 4500хВ"е

Величина постоянных затрат — 150 000 тыс. руб.

На основании имеющейся информации:

Определить точки безубыточности;

Рассчитать объем производства в натуральных единицах, при котором операционная прибыль максимальна.

Задание 7.18. Величина чистой прибыли предприятия, приходящейся на одну обыкновенную акцию, в базовом периоде составила 4540 руб. Сила воздействия финансового рычага СВФР—1,45. Сила воздействия операционного рычага СВОР = 4,55Определить величину прибыли на акцию в плановом периоде, "если предполагается увеличение объема продаж на 26,5\%.

Задание 7.19. Сила воздействия операционного рычага, связанного с изменением цен, обставляет на предприятии 7,8; сила воздействия операционного рычага, связанного с изменением натурального объема продаж, равна 4,1. Рыночная ситуация предполагает, что в следующем периоде можно будет повысить цены на реализуемую продукцию на 3\%, но это снизит натуральный объем реализации на 5\%.

Определить финансовый результат от продаж, если в базисном периоде прибыль от реализации составила 100 тыс. руб.

Задание 7.20. На предприятии сила воздействия ценового операционного рычага составила 15,5, операционного рычага по объему продаж — 7,5. В предстоящем периоде цены на реализуемую продукцию должны снизиться на 10\%, что позволит увеличить натуральный объем продаж на 7\%. В базисном году убыток от продаж был равен 80 тыс. руб.

Определить, позволит ли такая рыночная ситуация обеспечить получение положительного финансового результата от продаж.

Задание 7.21. Выручка от продаж в базисном периоде составила 500 тыс. руб., переменные затраты — 300 тыс. руб., постоянные затраты — 100 тыс. руб. Величина прибыли от продаж — 100 тыс. руб. Спрос на продукцию, реализуемую предприятием, снижается. В следующем периоде оно может обеспечить прежний натуральный объем продаж, только снизив цены.

Определить максимальный предел снижения цен, обеспечивающий безубыточность реализации.

Задание 7.22. Сила воздействия операционного рычага, связанного с изменением цен, составляет на предприятии 21,5; сила воздействия операционного рычага, связанного с изменением натурального объема продаж, равна 15,3. Предполагается снижение цен ни 7\% при возможном увеличении объема продаж. На основании имеющейся информации необходимо определить.

На сколько процентов уменьшится прибыль или увеличится убыток от продаж при:

а) росте натурального объема продаж на 5\%;

б) росте натурального объема продаж на 8\%;

в) снижении натурального объема продаж на 4\%.

Увеличение натурального объема продаж, позволяющее компенсировать потерю прибыли от снижения цен на 7\%.

Силу воздействия операционного рычага, связанного с изменением натурального объема продаж, позволяющую предприятию:

а) в случае 1 "а" снизить величину прибыли от продаж не

более чем на 50\%;

б) в случае 1 "б" снизить величину прибыли от продаж не

более чем на 20\%;

в) в случае 1 "в" снизить величину операционной прибыли, не получив отрицательного результата от продаж.

Задание 7.23. Сила воздействия ценового операционного рычага равна 12; операционного рычага, связанного с изменением натурального объема продаж — 8. В планируемом периоде предполагается повышение цен на 4\% при одновременном увеличении натурального объема продаж на 2\%. Таким образом, прибыль от реализации должна увеличиться на 64,96\%:

12 х 4 х 1,02 + 8x2 = 64,96\%.

Однако при определении величины плановой прибыли с учетом прочих воздействующих на нее факторов оказывается, что темп прироста цен составит всего 3\%. Необходимо определить:

Каким должно быть увеличение натурального объема продаж, чтобы сохранить прирост прибыли 64,96\%.

Каков должен быть прирост цен, чтобы обеспечить необходимое увеличение прибыли без изменения натурального объема реализации.

На сколько процентов можно уменьшить натуральный объем продаж при 10\%-м росте цен.

На сколько процентов можно снизить цены, если необходимо увеличить натуральный объем продаж на 13\%.

Задание 7.24. Общая сумма прибыли от продаж предприятия — 500 тыс. руб. Ставка налога на прибыль — 24\%. Сумма обязательных затрат и платежей из чистой прибыли, связанных с обслуживанием долга и не зависящих от ее величины, — 200 тыс. руб. На основании имеющейся информации:

Рассчитать силу воздействия финансового рычага.

Определить необходимое увеличение (уменьшение) прибыли до выплаты процентов, позволяющее снизить силу воздействия финансового рычага до 1,7.

Определить, как должны измениться затраты предприятия на обслуживание долга, чтобы сила воздействия финансового рычага составила 1,26.

Задание 7.25. По итогам деятельности за отчетный период предприятие получило убыток в сумме 300 тыс. руб. Сумма обязательных затрат и платежей, осуществляемых за счет чистой прибыли, — 150 тыс. руб.

Рассчитать силу воздействия финансового рычага.

Рассчитать изменение убытка, включающего обязательные платежи за счет чистой прибыли, при увеличении общей суммы убытка до 600 тыс. руб.

3. В следующем периоде планируется получение чистой прибыли в сумме 500 тыс. руб. Определить динамику чистой прибыли за вычетом постоянных затрат по обслуживанию долга (при сохранении их на базовом уровне).

Задание 7.26. Имеются следующие данные о функционировании двух предприятий А и Б за отчетный период (табл. 7.31).

Задание 7.26. Имеются следующие данные о функционировании двух предприятий А и Б за отчетный период (табл. 7.31).

На основании имеющейся информации:

Заполнить рабочий лист табличного процессора MS Excel в соответствии с алгоритмом, представленным в табл. 7.32. Рассчитать основные показатели, характеризующие операционный и финансовый риски предприятия Б.

Сравнить рассматриваемые предприятия и сделать выводы о степени совокупного риска.

Задание 7.27. Имеются следующие данные о цене, объемах продаж и структуре затрат предприятия (табл. 7.33). На основании имеющейся информации:

1. Рассчитать величину прибыли предприятия при сложившихся пропорциях цены, объема производства (продаж), посто*-янных и переменных затрат.

Рассчитать силу воздействия операционного рычага по каждому из анализируемых факторов.

Рассчитать силу воздействия операционного рычага по каждому из анализируемых факторов.

Проанализировать влияние на прибыль предприятия изменения рассматриваемых факторов, заполнив табл. 7.34.

4. Рассчитать прирост объема производства (продаж), компенсирующий изменение анализируемого фактора, заполнив табл. 7.35.

4. Рассчитать прирост объема производства (продаж), компенсирующий изменение анализируемого фактора, заполнив табл. 7.35.

Обсуждение Финансы организаций (предприятий)

Комментарии, рецензии и отзывы