9.2. управление запасами товарно-материальных ценностей

9.2. управление запасами товарно-материальных ценностей

Управление запасами, включающими запасы сырья и материалов, необходимыми для процесса производства (производственные запасы), незавершенное производство, расходы будущих периодов и готовую продукцию на складе, означает прежде всего определение потребности в этих запасах, обеспечивающих бесперебойный процесс производства и реализации.

Важнейшим элементом управления запасами является научно обоснованная оптимизация их объема. В этих целях решаются задачи по минимизации затрат, авансируемых в указанные виды запасов товарно-материальных ценностей.

Потребность предприятия в финансовых ресурсах для создания запасов конкретных видов определяется посредством нормирования оборотных средств. Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма собственных оборотных средств, обеспечивающая устойчивое финансовое состояние предприятия.

Рассмотрим общие принципиальные положения нормирования оборотных средств, предшествующие конкретному анализу модели управления соответствующими видами запасов.

16*

243

Основные принципы нормирования оборотных средств корректируются в зависимости от изменений условий хозяйствования, развития акционирования, а следовательно, самофинансирования и самоокупаемости. Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производство и непроизводственные нужды, а также с бизнес-планом, отражающим все стороны коммерческой деятельности. Тем самым обеспечивается взаимосвязь производственных и финансовых показателей, столь необходимая для успешного предпринимательства.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы. Норма оборотных средств — это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Как правило, она устанавливается в днях. Нормы оборотных средств зависят от норм расхода материалов в производстве; норм износостойкости запасных частей и инструментов; длительности производственного цикла; условий снабжения и сбыта; времени придания некоторым материалам определенных свойств, необходимых для производственного потребления, и других факторов.

В современных экономических условиях нормы оборотных средств не могут действовать в течение длительного времени. Необходимость их уточнения обусловлена процессом акционирования, реструктуризацией акционерного капитала, изменениями технологии и номенклатуры изделий, состава бизнес-плана, изменением цен, тарифов и других показателей.

Норматив оборотных средств — это минимально необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия. Нормативы оборотных средств определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта, осуществляемого собственными силами, силами жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе.

Если нормы оборотных средств могут действовать более одного года, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

На рис. 9.2 представлены графические условия определения потребности в оборотных средствах на формирование запасов в зависимости от типов производства.

На рис. 9.2 представлены графические условия определения потребности в оборотных средствах на формирование запасов в зависимости от типов производства.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим в течение года объемом производства целесообразно рассчитывать по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что определенный норматив оборотных средств в любом случае действует на конец предстоящего периода (год, квартал). Он должен обеспечить потребности производства на начало следующего периода.

При равномерном характере производства однодневный расход может быть определен по данным любого квартала или года в

целом. Лишь в условиях сезонного характера производства однодневный расход рассчитывается по смете затрат с минимальным

объемом производства, так как сверх минимума покрывается заемными средствами. Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов оборотных активов.

Модель управления производственными запасами

Производственныезапасы—это комплексная группа запасов, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы. В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы. Нормирование оборотных средств в запасах сырья, основных

материалов и покупных полуфабрикатов. Норматив оборотных средств по данной группе исчисляется на основании среднедневного их расхода (Р) и средней нормы запаса в днях. Средняя норма оборотных средств в свою очередь определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

В норме оборотных средств по материалам каждого вида или однородной группы учитывается время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) запасах, а также в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов (Д).

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н) определяется по формуле

Текущий запас — основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияют периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

При поставках материалов по согласованному графику и ежедневном их потреблении в производстве равными партиями средний интервал между поставками, т. е. цикл снабжения, рассчитывается путем деления 360 на число планируемых поставок. При этом учитываются сроки совпадения поставок материалов одного и того же вида от разных поставщиков.

Например, материал «А» поступает от трех поставщиков в соответствии с календарными графиками. От первого поставщика

2-го и 17-го, от второго — 6-го и 17-го, а от третьего 6-го,

14-го и 21-го Следовательно, у потребителя в течение месяца будет всего пять поставок (2, 6, 14, 17 и 21-го числа), а за год

60 поставок (5 • 12). Средний цикл снабжения в этом случае составит 6 дней (360 : 60).

При местных поставках средний интервал определяется делением оптимальной с точки зрения экономической целесообразности партии материалов на их среднедневное потребление.

Если в договорах не указаны конкретные сроки поставок, то

средний цикл снабжения определяется на основе фактических

данных о поступлении материалов в истекшем году. В этом случае

средний интервал поставками может быть рассчитан как

среднеарифметическая или средневзвешенная величина, что зависит от отсутствия или наличия резких колебаний в сроках и объемах поставок.

При отсутствии резких колебаний в объемах поставок применяется метод расчета среднеарифметического интервала. Для этого 360 дней следует разделить на число поставок в отчетном году с учетом совпадения поступлений материалов одного и того же вида от разных поставщиков. При этом не учитываются разовые мелкие поставки, а чрезмерно крупные поступления приводятся к среднему размеру поставок.

Например, в отчетном году общее число поставок материала «Б» составило 20 объемом 4500 т. Из них четыре поставки объемом 45 т были мелкие, случайные, а одна — объемом 780 т — чрезмерно крупная.

При расчете среднего размера поставки принимается 15 поставок объемом 3675 т (4500 825).

Средний размер поставки составит 245 т (3675 : 15).

При определении среднего интервала между поставками в расчет принимается приведенное число поставок, т. е. 18, полученное делением годового поступления материала «Б» на средний размер поставки (4500 : 245). Средний интервал между поставками равен 20 дням (360 : 18).

Если несколько поставщиков поставляют материалы одного и того же вида, но в разном объеме и через различные интервалы вследствие особенностей в производственном процессе, транспортировке и т. д., то средний цикл снабжения определяется как средневзвешенный показатель, поскольку различия в объемах и сроках поставок существенно влияют на искомый средний интервал. В этом случае объем каждой поставки умножается на интервал в до следующей поставки. Средневзвешенный интервал равен частному от деления суммы полученных произведений на общий объем принятых для расчета поставок (табл. 9.2).

Допустим, что из общего объема поставок в отчетном году имелось разовых мелких, нетипичных и чрезмерно крупных поступлений всего 1700 т. Следовательно, в расчет интервала принимается 4800 т (6500 — 1700). Средневзвешенный интервал составит 22 дня (105 600 : 4800).

Допустим, что из общего объема поставок в отчетном году имелось разовых мелких, нетипичных и чрезмерно крупных поступлений всего 1700 т. Следовательно, в расчет интервала принимается 4800 т (6500 — 1700). Средневзвешенный интервал составит 22 дня (105 600 : 4800).

Норма оборотных средств в текущем запасе, как правило, принимается в размере 50\% среднего цикла снабжения, что в данном примере составит 11 дней. Это обусловлено поставкой материалов различных видов несколькими поставщиками и в разные сроки.

Следовательно, потребность в средствах на материалы в целом будет меньше, чем исчисленный запас, так как максимальный запас материала одного вида в день поставки совпадает с минимальным запасом материалов другого вида и т. д. Однако если предприятие потребляет сырье и основные материалы небольшой номенклатуры (один-три вида), поставляемые одним или двумя поставщиками, а также если интервал между поставками составляет 1-5 дней, то норма оборотных средств в части текущего запаса может быть принята в размере до 100\% среднего интервала между поставками, так как в этом случае потребность в средствах, как правило, будет соответствовать исчисленному запасу.

Страховой запас — второй по величине вид запаса, определяющий общую норму. Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Как правило, страховой запас принимается в размере 50\% нормы оборотных средств в текущем запасе. Норма оборотных средств на страховой запас может быть и более 50\%, если фирма находится на большом расстоянии от поставщиков и транспортных путей, если периодически потребляются уникальные, повышенного качества материалы или если при непрерывном потреблении определенных материалов в больших количествах интервалы поставок составляют 1-5 дней.

Чем ближе расположены поставщики, тем реже перебои в доставке продукции, тем меньше величина страхового запаса. Если материалы доставляются со складов автотранспортом, то страховой запас не предусматривается. Лишь в случае отдаленности этих складов норма оборотных средств в страховом запасе устанавливается в размере до 30\% нормы оборотных средств в текущем запасе.

Величина страхового запаса может определяться также на основе фактических отчетных данных об отклонениях от среднего интервала поставок. Для расчета следует отобрать число поставок без учета случайных, мелких и прочих нетипичных поставок (табл. 9.3).

Средний размер отобранных поставок в данном примере составляет 400 т (4800 12). Приведенное общее число поставок — 16 (6500 : 400). Средний интервал поставок в этих условиях будет равен 22 дням (360 : 16). Норма оборотных средств в части страхового запаса принимается в размере 5,5 дня (60 :

Транспортный запас создается на период разрыва между сроками При поставках материа-

лов на дальние расстояния срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения материалов в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

Например, движение груза от поставщика к покупателю занимает 15 дней. Почтовый пробег расчетныгх документов — 5 дней. Обработка документов у поставщика и в отделениях банка осуществляется в течение 4 дней. Срок акцепта 3 дня. При этих условиях норма оборотныгх средств в транспортном запасе составит 3 дня [15 — (5 + 4 + 3)].

Когда на предприятиях материалы в пути после их оплаты составляют незначительную долю в общих поставках материалов, транспортный запас может быть определен упрощенно, по фактическим отчетным данным по формуле

где Н — норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дней;

О средний остаток материалов в пути за истекший период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов), руб.;

Р расход материалов за отчетный период, руб.;

Д число дней в истекшем периоде.

Например, по отчетным данным сумма материалов в пути за вычетом задержавшихся сверх нормальных сроков продвижения составляет:

на 01.01.2001 18 000 руб.,

на 01.04.2001 17000 руб.,

на 01.07.2001 19000 руб.,

на 01.10.2001 -23 000 руб.,

на 01.01.2002-24 000 руб.

Среднедневной расход материалов в 2001 г. — 10 000 руб.

Исходя из этих данных средний остаток материалов в пути за текущий год определяется в сумме 20 000 руб. (18 000/2 +17 000 + + 19 000 + 23 000 + 24 000/2): 4, а норма оборотных средств на материалы в пути — 2 дня (20 000 : 10 000). Полученный результат корректируется с учетом планируемых мероприятий по улучшению снабжения и расчетов.

Транспортный запас не устанавливается в тех случаях, когда срок получения материалов совпадает со сроком оплаты расчетных документов или опережает его.

Технологический запас создается на период подготовки материалов к производству, включая время на анализ и лабораторные испытания. Технологический запас учитывается в общей норме в том случае, если он не является составной частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол, отстой, доведение до определенных концентраций т. п.

Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов или путем проведения хронометража.

На основе норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах определяется средневзвешенная норма оборотных средств в целом по элементу «Сырье, основные материалы и покупные полуфабрикаты». Для этого следует общую потребность в оборотных средствах на сырье, основные материалы и покупные полуфабрикаты разделить на их однодневный расход (табл. 9.4).

На основе норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах определяется средневзвешенная норма оборотных средств в целом по элементу «Сырье, основные материалы и покупные полуфабрикаты». Для этого следует общую потребность в оборотных средствах на сырье, основные материалы и покупные полуфабрикаты разделить на их однодневный расход (табл. 9.4).

По всем видам сырья, основных материалов и покупных полуфабрикатов средневзвешенная норма оборотных средств составляет 15 дней (190 : 12,5).

. Нормирование оборотных средств в запасах вспомогательнъгх материалов. Номенклатура вспомогательных материалов на предприятиях, как правило, велика, но не все их виды потребляются в больших количествах. В связи с этим вспомогательные материалы подразделяются на две группы. По первой из них, включающей основные виды (не менее 50\% общей суммы годового расхода) вспомогательных материалов, нормы оборотных средств определяются методом прямого счета, т. е. так же, как и по сырью, основным материалам и покупным полуфабрикатам. По второй группе вспомогательных материалов, расходуемых в незначительных количествах, нормы оборотных средств рассчитываются упрощенно. Средний фактический остаток этих материалов в отчетном году за исключением ненужных, излишних следует разделить на однодневную сумму их расхода в истекшем году.

Норматив оборотных средств в целом по группе вспомогательных материалов определяется как произведение однодневного их расхода в производстве на общую норму запаса в днях.

Нормирование оборотных средств в запасах топлива. Норматив устанавливается аналогично нормативу по сырью, основным материалам и покупным полуфабрикатам, т.е. исходя из нормы запаса в днях и однодневного расхода как на производственные, так и на непроизводственные нужды.

Норматив исчисляется по всем видам топлива (технологическому, энергетическому и производственному) за исключением

газа. Если предприятие переведено на газ, то создаются страховые запасы или жидкого топлива.

Нормирование оборотных средств в запасах тары. Норматив оборотных средств определяется в зависимости от источников поступления и способа использования тары. Различается тара покупная и собственного производства, возвратная и невозвратная. По покупной таре, предназначенной для упаковки готовой продукции, норма оборотных средств устанавливается так же, как по сырью, основным материалам и покупным полуфабрикатам, исходя из интервалов поставок. По таре собственного производства, стоимость которой учтена в цене готовой продукции, норма запаса определяется временем от изготовления тары до упаковки в нее продукции, предназначенной к отгрузке. По таре, поступающей с материалами и не возвращаемой поставщикам, норма оборотных средств зависит от времени нахождения тары под этими материалами. Если данная тара подлежит дальнейшему использованию, то учитывается также время, необходимое на

ремонт, и подбор партий тары.

По возвратной таре норма оборотных средств состоит из времени одного оборота тары, включающего период с момента оплаты тары с материалами до сдачи документов в банк на отгруженную обратно поставщику тару.

Норматив оборотных средств по таре в целом равен сумме произведений однодневного оборота (расхода) тары по видам на норму запаса в днях.

Например, норма оборотных средств тару в целом установлена в размере 18 дней. Однодневный оборот тары определен в размере 5 тыс. руб. По плану IV квартала предстоящего года товарная продукция в действующих ценах составляет 2500 тыс. руб.

Следовательно, потребность в оборотных средствах на тару равна 90 тыс. руб. (5000 • 18).

Нормирование оборотных средств на запасные части для ремонта. Нормирование производится в зависимости от групп оборудования. К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям. Ко второй — крупное, уникальное, в том числе импортное, оборудование, на которое не разработаны типовые нормы. К третьей — мелкое единичное оборудование, на которое также не установлены типовые нормы.

Норматив оборотных средств по запасным частям для первой

группы оборудования определяется как произведение типовых

норм и количества данного оборудования с учетом коэффициентов понижения, уточняют потребность в оборотных

средствах при наличии однотипного оборудования и взаимозаменяемых деталей.

Например, типовая норма запасных частей на один аппарат — 50 руб. Количество однотипного оборудования — 80 ед. Коэффициент понижения — 0,4. Отсюда потребность в оборотных средствах на запасные части для 1-й группы оборудования составит 16 тыс.руб. (50 • 80 • 0,4).

Норматив оборотных средств по запасным частям для второй группы оборудования определяется методом прямого счета по формуле „ с-ч-м к ц

л. ,

в

где Н норматив оборотных средств на сменную деталь, руб.;

С — норма запаса сменной детали по условиям снабжения, дней; Ч — число однотипных деталей в одном аппарате, механизме; М — количество аппаратов, механизмов одного типа; К — коэффициент понижения запаса деталей в зависимости от количества машин одного типа; Ц — цена одной детали, руб.; В — срок службы детали, дней.

Норматив по запасным частям для ремонта третьей группы оборудования устанавливается методом укрупненного расчета, исходя из соотношения средних фактических остатков запасных частей за истекший год и среднегодовой стоимости действовавшего оборудования и транспортных средств. Данное соотношение экстраполируется на предстоящий год с учетом изменения стоимости оборудования и транспортных средств и изменения межремонтных периодов.

Например, средние фактические остатки запасных частей (за исключением излишних и ненужных) за истекший год составили 31,2 тыс. руб. Среднегодовая стоимость действовавшего в том же году оборудования и транспортных средств — 5200 тыс. руб.

При этих условиях норма оборотных средств по запасным частям на 1000 руб. стоимости оборудования 6 руб.

(31 200:5200).

Если стоимость оборудования и транспортных средств на конец предстоящего года определена в 5800 тыс. руб., а планируемое удлинение межремонтных периодов сократит норму оборотных средств на 5\%, то потребность в оборотных средствах на запасные части для третьей группы оборудования будет определена вразмереЗЗ,06тыс.руб. [(5800 6 • 95): 100].

Норматив оборотных средств на запасные части в целом по предприятию равен сумме нормативов по трем группам оборудования.

Нормирование оборотных средств в запасах малоценных и быстроизнашивающихся предметов. Эти предметы имеют ограничения по стоимости или срок службы до одного года. К малоценным и быстроизнашивающимся предметам относятся следующие виды: инструменты и приспособления общего назначения;

хозяйственный инвентарь и производственная тара; специальная одежда и обувь; специальные инструменты и приспособления.

По каждой из этих групп расчет норматива производится по запасу на складе и в эксплуатации. По складскому запасу норматив определяется так же, как по сырью, основным материалам и покупным полуфабрикатам. По эксплуатационному запасу норматив устанавливается, как правило, в размере 50\% стоимости предметов, так как другая половина их стоимости при передаче в эксплуатацию списывается на себестоимость продукции.

При исчислении норматива по инструментам и приспособлениям общего назначения в эксплуатации предварительно определяется запас режущего, мерительного и слесарного инструмента на рабочих местах, в инструментальных раздаточных кладовых цехов, а также в заточке и ремонтных мастерских.

Норматив оборотных средств на эксплуатационный запас хозяйственного инвентаря рассчитывается исходя из численности персонала, пользующегося этим инвентарем, и стоимости инвентаря, необходимого для одного работника.

Норматив оборотных средств на специальную одежду и специальную обувь в эксплуатации определяется также на основании норм обеспеченности на одного работающего по отдельным профессиям и численности работников соответствующих категорий. При этом учитывается сумма износа предметов.

Например, 500 работникам полагается 500 хлопчатобумажных костюмов в год (исходя из срока носки костюма 12 мес). При стоимости одного костюма 85 руб. эксплуатационный запас этих костюмов по полной стоимости составит 42 500 руб. (85 • 500), а норматив по запасу в эксплуатации — 21 250руб. (42 500 • 50 : 100), так как износ костюмов принят в размере 50\%.

Норматив оборотных средств на эксплуатационный запас специальных инструментов и приспособлений, включая сменное оборудование, устанавливается прямым расчетом в зависимости от производственной потребности в них, количества действующих агрегатов, номенклатуры выпускаемой продукции, а также сроков службы и порядка использования этих инструментов.

Норматив оборотных средств на производственную тару рассчитывается так же, как на специальные инструменты и приспособления.

Общая потребность в оборотных средствах на малоценные и быстроизнашивающиеся предметы определяется как сумма нормативов на эти предметы на складе и в эксплуатации.

управления незавершенным производством и расходами будущих периодов

Красходам в незавершенном производстве относятся все затраты на изготавливаемую продукцию. Это стоимость сырья, основных и вспомогательных материалов, топлива, передаваемых из склада в цех и вступивших в технологический процесс, заработная плата, затраты на электроэнергию, воду, пар и др. К незавершенному производству относятся также остатки отдельных продуктов в аппаратуре, не переданные в продукционные емкости, добытые и не выданные на поверхность полезные ископаемые (в горнодобывающей промышленности).

Таким образом, затраты в незавершенном производстве складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще

не принятых технического контроля.

Величина норматива оборотных средств, выделяемых для заделов незавершенного производства, зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции влияет на величину незавершенного производства прямо пропорционально, т. е. чем больше производится продукции при прочих равных условиях, тем больше размер незавершенного производства.

Изменение состава производимой продукции может по-разному влиять на величину незавершенного производства. Так, при увеличении доли продукции с более коротким циклом производства объем незавершенного производства сократится и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет за собой увеличение незавершенного производства.

Длительность производственного цикла влияет на объем незавершенного производства также прямо пропорционально. В свою очередь она определяется следующими факторами: временем производственного процесса; временем воздействия на полуфабрикаты физико-химических, термических и электрохимических процессов (технологический запас); временем транспор17-з9оз 257

тировки полуфабрикатов внутри цехов, а также готовой продукции на склад (транспортный запас); временем накопления полуфабрикатов перед началом следующей операции (оборотный запас); временем анализа полуфабрикатов и готовой продукции; временем нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас).

Максимально возможное сокращение указанных видов запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

При непрерывном процессе производства длительность производственного цикла исчисляется с момента запуска сырья и материалов в производство до выхода готовой продукции. В целом по предприятию (цеху) определяется средняя длительность производственного цикла методом средневзвешенного показателя, т. е. умножением длительности производственных циклов по отдельным продуктам или большинству из них на их себестоимость.

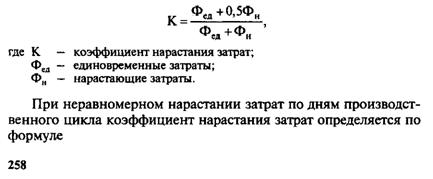

По характеру нарастания затрат в процессе производства все затраты подразделяются на единовременные и нарастающие. К единовременным относятся такие затраты, которые производятся в самом начале производственного цикла. Это сырье, основные материалы и покупные полуфабрикаты. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

При равномерном нарастании затрат средняя стоимость незавершенного производства исчисляется как сумма всех единовременных затрат и половины нарастающих затрат.

При равномерном и неравномерном нарастании затрат определяется коэффициент нарастания затрат. При равномерном нарастании затрат он рассчитывается по формуле

к = с/п,

где С — средняя стоимость изделия в незавершенном производстве; П производственная себестоимость изделия.

Средняя стоимость изделия в незавершенном производстве исчисляется как средневзвешенная величина затрат, приходящихся на каждый день производственного цикла, и числа дней нахождения их в процессе производства.

При совмещении равномерных и неравномерных затрат средняя стоимость изделия в незавершенном производстве рассчитывается по формуле

С =

Фед +Ф,Т, +Ф2Т2 +...+0,5ФрТ

где Фь Ф2,... затраты по дням производственного цикла, руб.;

Фр — затраты, производимые равномерно в течение производственного цикла, руб.;

Т,, Т2,... время от момента разовых затрат до окончания производственного цикла, дней;

Т длительность производственного цикла, дней.

Например, производственная себестоимость изделия — 340 руб., длительность производственного цикла — 6 дней. Затраты на производство составили в 1-й день — 110 руб., во 2-й день — 80 руб., в 3-й 60 руб., а остальные 90 руб. это затраты, производимые равномерно каждый день.

Коэффициент нарастания затрат составит:

(110 6)+(80 5) +(60 -4) +(90 -0,5 -6) ?? 6-340

Норматив оборотных средств в незавершенном производстве определяется по формуле

Н = —ТК, Д

где Н норматив оборотных средств в незавершенном производстве, руб.; В — объем производимой валовой продукции по смете затрат в IV квартале (при равномерно нарастающем характере производства) предстоящего года, руб.; Д — число дней в периоде (90).

17*

259

Произведение средней длительности производственного цикла (Т) и коэффициента нарастания затрат (К) образует норму оборотных средств в незавершенном производстве в Следовательно, норматив оборотных средств в незавершенном производстве равен произведению нормы оборотных средств и суммы однодневного выпуска продукции.

Потребность в оборотных средствах на незавершенное производство предприятий горнодобывающей промышленности определяется методом прямого расчета. Количество руды, оставшееся по условиям работы шахт в горных выработках, умножается на плановую себестоимость 1 т руды без учета расходов по подъему руды на поверхность и транспортировки ее до места хранения.

Если на предприятиях изложенные методы прямого расчета норматива оборотных средств в незавершенном производстве неприменимы, то норма оборотных средств определяется на основе анализа их оборачиваемости в незавершенном производстве в истекшем году. Для этого средний фактический остаток средств в незавершенном производстве за вычетом затрат по приостановленным и аннулированным заказам следует разделить на средний выпуск продукции по производственной себестоимости в том же году. Определенная таким образом норма оборотных средств в днях, умноженная на сумму однодневного выпуска изделий по плану IV квартала предстоящего года, составит величину норматива на незавершенное производство.

Нормирование оборотныгх средств в расходах будущих периодов. В отличие от незавершенного производстварасходь/ будущих периодов списываются на себестоимость продукции в последующие периоды.

К расходам будущих периодов относятся затраты по освоению новых видов продукции, по совершенствованию технологии производства, на горноподготовительные и вскрышные работы. К этим расходам относят и такие нетипичные статьи затрат, как подписку на периодические издания, арендную плату и др.

Норматив оборотных средств в расходах будущих периодов (Н) определяется по формуле

Н= П + Р С,

где П — переходящая сумма расходов будущих периодрв на начало предстоящего года;

Р расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами;

С расходы будущих периодов, подлежащие списанию на себестоимость продукции в предстоящем году в соответствии со сметой производства.

Например, ожидаемый остаток расходов будущих периодов,

на начало года составляет 130 тыс. руб. Расходы будущих перись

дов по сметам на предстоящий год — 310 тыс. руб. В этом году в

себестоимость включают затраты на сумму 125 тыс.

руб. Норматив оборотных средств на расходы будущих периодов составит 315 тыс. руб. (130 + 310 125).

Если в процессе подготовки, освоения и изготовления продукции новых видов фирма пользуется целевым банковским кредитом, то при расчете норматива оборотных средств из расходов будущих периодов исключаются суммы банковских кредитов.

Модель управления готовой продукцией

Готовая продукция — это изделия, законченные производством и принятые отделом технического контроля. Норматив оборотных средств на остатки готовой продукции определяется как произведение нормы оборотных средств в днях и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости по формуле

н=-тгп,

Д

где Н норматив оборотных средств на готовую продукцию, руб.;

В выпуск товарной продукции в IV квартале предстоящего года (при равномерно нарастающем характере производства) по производственной себестоимости, руб.; Д — число дней в периоде (90);

Тсп — норма оборотных средств на готовую продукцию, дней.

Норма оборотных средств на готовую продукцию рассчитывается раздельно по готовой продукции на складе и товарам отгруженным, на которые расчетные документы не сданы в банк на инкассо.

Норма оборотных средств по запасу готовой продукции на складе определяется на период, необходимый для комплектования и накопления продукции до необходимых размеров, для обязательного хранения продукции на складе до отгрузки (в ряде производств — для так называемого вызревания готовой продукции), для упаковки и маркировки продукции, доставки ее до станции отправления и погрузки.

При большой номенклатуре выпускаемой продукции выделяются основные виды изделий, составляющие 70-80\% всего выпуска. По этим ведущим видам продукции рассчитывается средневзвешенная норма оборотных средств, которая затем распространяется на всю готовую продукцию, находящуюся на складе.

Готовая продукция, отгруженная со склада, но не оформленная расчетными документами, по существу, к запасам не относится. Однако управление этой частью готовой продукции осуществляется также с помощью нормирования.

Норма оборотных средств по товарам отгруженным устанавливается на период выписки счетов и платежных документов и сдачи их в банк. Эти операции совершаются, как правило, в двух-и трехдневный срок после отгрузки готовой продукции. Лишь в том случае, если поставщик и банк находятся в разных населенных пунктах, этот срок может быть

Норма оборотных средств в целом по готовой продукции на складе и товарам отгруженным определяется делением общей суммы норматива оборотных средств по готовой продукции на однодневный выпуск товарной продукции по производственной себестоимости в квартале предстоящего года.

Например, норматив оборотных средств на готовую продукцию на складе — 175 тыс. руб., а на отгруженную готовую продукцию, находящуюся в оформлении, — 70 тыс. руб. Выпуск готовой продукции в IV квартале по производственной себестоимости — тыс. руб.

Норма оборотных средств в целом составит 7 дней [(175 + 70): : (3150 : 90)]. Если вместе с готовой продукцией учитывается тара, то при определении норм и нормативов оборотных средств на готовую продукцию принимаются во внимание расход и остатки этой тары.

Важной запасов готовой продукции

является расчет оптимальной с точки зрения затрат партии производимой продукции. При этом в хозяйственный оборот ны быть вовлечены излишние запасы готовой продукции. Ликвидация сверхнормативных запасов приведет к высвобождению финансовых ресурсов. В условиях роста инфляции дополнительная экономия или во всяком случае реальная стоимость произведенной продукции может быть получена при использовании так называемого метода ЛИФО. При этом методе на себестоимость товарной продукции списываются материалы по цене последнего приобретения. Это приводит к некоторому повышению себестоимости продукции и снижению налогооблагаемой базы. Метод ЛИФО отличается от метода ФИФО, при котором стоимость сырья и материалов списывается на себестоимость товарной продукции по ценам первых поступлений. Тем самым искажается влияние темпов инфляции на себестоимость продукции. Отсюда вывод: с ростом инфляции метод ЛИФО является, как правило, более эффективным в практике финансового менеджмента.

Совокупный норматив оборотных средств по предприятию равен сумме нормативов по всем элементам оборотных средств и определяет в итоге общую потребность хозяйствующего субъекта в оборотных средствах.

Общая норма всех оборотных средств в днях устанавливается делением совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости по плану IV квартала того года, по данным которого рассчитывается норма.

Годовой прирост или уменьшение норматива оборотных средств определяется путем сопоставления нормативов на начало и конец предстоящего года.

Обсуждение Финансы и кредит

Комментарии, рецензии и отзывы