11.2. виды и формы государственного финансового контроля

11.2. виды и формы государственного финансового контроля

Успешное и эффективное выполнение задач в различных сферах экономики и финансов зависит от соответствующей организации и видов финансового контроля, форм и методов его проведения.

Формы и порядок осуществления финансового контроля органами исполнительной власти, органами местного самоуправления устанавливаются Бюджетным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации, субъектов Российской Федерации и органов местного самоуправления.

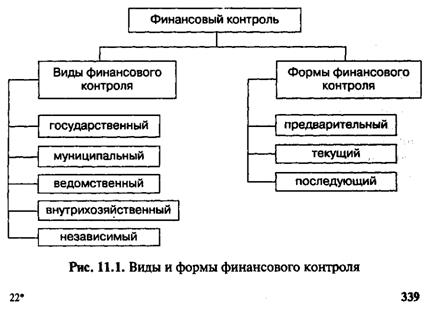

Общее, что объединяет все виды государственного финансового контроля, — это единство содержания, предмета и метода. В зависимости от сферы применения различают следующие виды финансового контроля: государственный, муниципальный, ведомственный, внутрихозяйственный, общественный и независимый, или аудит (рис. 11.1).

Государственный финансовый контроль — это контроль, осуществляемый органами государственной власти в с законодательно наделенными полномочиями.

Муниципальный финансовый контроль—это контроль, осуществляемый органами контроля муниципальных образований.

Ведомственный финансовый контроль — это финансовый контроль, проводимый контрольно-ревизионными подразделениями министерств и ведомств внутри их поля деятельности.

Внутрихозяйственный финансовый контроль — это финансовый контроль, осуществляемый финансово-экономическими службами экономических субъектов. Объектом контроля в данном случае выступает финансовая деятельность экономического субъекта.

Независимый финансовый контроль—это контроль, осуществ-аудиторской деятельностью. Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности хозяйствующих субъектов и соответствия совершенных ими финансовых и хозяйственных операций законодательным и нормативно-правовым действующим актам.

В теории и практике государственного финансового контроля принято различать следующие его формы: предварительный, текущий и последующий.

В Бюджетном кодексе Российской Федерации(ст. 265) законо -дательно установлено, когда используются данные формы финансового контроля законодательными органами государственной власти и представительными органами местного самоуправления:

предварительный контроль — в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

текущий контроль — в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

последующий контроль — в ходе рассмотрения и утверждения отчетов об бюджетов.

Сложившиеся в мире теория и практика разделения финансового контроля по формам его проведения позволяют дать следующие характеристики их осуществления.

Предварительный финансовый контроль осуществляется на стадии составления, рассмотрения и утверждения проектов бюджетов; смет доходов и расходов, финансовых планов учреждений, организаций; проектов законов и т. д. Он способствует предотвращению нерационального расходования материальных и финансовых ресурсов. На стадии составления финансовых планов, смет доходов и расходов при проведении предварительного финансового контроля могут быть выявлены дополнительные ресурсы, сокращены предусматриваемые необоснованные расходы. Эта форма финансового контроля позволяет предупредить нарушения законов и нормативных актов. Проведение предварительного финансового контроля устанавливается законодательными и нормативными актами.

Так,с/и. 267Бюджетного кодекса Российской Федерации на федеральное казначейство возложен предварительный и текущий контроль за ведением операций со средствами бюджетополучателей, кредитных организаций, других участников бюджетного процесса по исполняемым бюджетам и бюджетам государственных внебюджетных фондов.

Текущий финансовый контроль проводится в процессе исполнения бюджетной росписи, в ходе исполнения лимитов бюджетных обязательств, сметных финансовых назначений, соответствия направления расходов плановым назначениям. Эта форма финансового контроля предполагает системный факторный анализ финансовой деятельности проверяемого объекта в целях рационального и эффективного использования финансовых ресурсов в соответствии с поставленными задачами. Велико значение текущего финансового контроля в изыскании резервов и экономии финансовых ресурсов.

Последующий финансовый контроль проводится после завершения отчетного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств по исполнению показателей бюджетной росписи, лимитов бюджетных обязательств, выполнению финансовых планов экономических субъектов, смет расходов организаций и учреждений. Оценка проведенных контрольных операций осуществляется в результате анализа расходования финансовых ресурсов на основе проверки данных бухгалтерского учета и отчетности и конечных финансовых результатов.

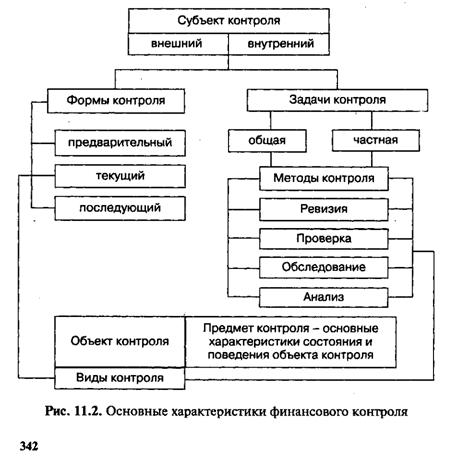

Методы государственного финансового контроля (посредством чего контролируют) бывают различными, как правило, — это ревизия, проверка, обследование и анализ.

Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и обоснованности действий должностных лиц при их осуществлении. Цель ревизии — соблюдение конкретных процедур, норм или правил деятельности, проверка отчетности проверяемого экономического субъекта, но не проверка его методов управления или организации, если они не противоречат действующему законодательству.

Проверка представляет собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемого лица.

Обследование — это ознакомление контролирующих органов с состоянием определенного направления или вопроса финансово-хозяйственной деятельности проверяемого экономического субъекта.

Анализ является разновидностью финансового контроля, предполагающей детальную проработку документации с целью общей оценки результативности и эффективности.

Государственный финансовый контроль имеет несколько разновидностей, например, по полноте охвата проверяемого объекта — полный или частичный, комплексный или тематический, сплошной или выборочный, или по характеру материалов — документальный и фактический.

Исходная система ключевых критериев характеристики финансового контроля приведена на рис.

Обсуждение Финансы и кредит

Комментарии, рецензии и отзывы