8.3. основные формы безналичных расчетов

8.3. основные формы безналичных расчетов

Выбор формы расчетов устанавливается в договоре между поставщиком и покупателем. Ими же рассматриваются и взаимные претензии, Таким образом, банк не вмешивается в определение предприятиями форм расчетов и в возникающие между ними разногласия.

Факторы, от которых зависит применение тех или иных форм безналичных расчетов, следующие:

экономическое положение в стране, уровень инфляции;

характер связей (постоянный или временный) между поставщиком и покупателем;

финансовое положение и репутация покупателя и поставщика;

характер платежа (немедленный или с предоставлением коммерческого кредита, т. е. отсрочки);

вид поставляемой продукции и др.

В российской и мировой практике расчеты преимущественно документарные. Это означает, что все расчетные операции осуществляются на основе следующих документов: платежных (поручения, требования-поручения, реестры), финансовых (векселя, чеки), коммерческих (счета-фактуры), транспортных (коносаменты, железнодорожные накладные, документы других видов транспорта и связи), страховых на страхование перевозимых грузов и других (сертификаты качества, таможенные и др.).

401

Расчетные документы, сдаваемые в банк, должны иметь две подписи и оттиск печати. Право первой подписи предоставлено руководителю предприятия, его заместителю, начальнику финансового отдела и его заместителю, право второй подписи — главному бухгалтеру и его заместителю. Расчетные документы могут быть выписаны на любую сумму.

Расчеты платежными поручениями. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета. Оно действительно в течение 10 дней с момента выписки. При расчетах за товары и услуги поручения принимаются банком от предприятия только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Схема расчетов платежными поручениями представлена на рис. 7.

С помощью платежного поручения могут осуществляться следующие платежи:

предварительная оплата товаров и услуг;

оплата полученных товаров и услуг;

погашение кредиторской задолженности;

перечисление в бюджеты налогов и платежей во внебюджетные фонды;

погашение банковских кредитов;

перечисление средств с расчетного счета с целью получения расчетных чеков;

другие платежи.

Платежные поручения могут использоваться предприятиями для осуществления расчетов в порядке плановых платежей. Такие платежи возможны при равномерных и постоянных поставках между поставщиками и покупателями. В этих целях они, исходя из плана поставки на месяц, определяют число платежей и сумму планового платежа. Например, при плане поставок на месяц, равном 100 млн руб., предприятия договариваются о том, что будет пять платежей по 20 млн руб. каждый. Об этой договоренности сообщается в банк.

402

|

| 6 | Покупатель | |||

— выписка и передача в банк платежного поручения;

— списание денег со счета плательщика; 3 — перечисление денег в банк поставщика; 4 — зачисление денег на счет поставщика; 5 — сообщение поставщику о поступлении денег; 6 — отгрузка (отправка) поставщиком продукции или получение ее у поставщика покупателем; ▼ — зачисление средств на счет поставщика; ® — оплата платежных документов поставщика

Плательщик выписывает в начале месяца пять платежных поручений с датами платежей 6, 12, 18, 24 и 30-го числа и сдает их в банк, где они помещаются в картотеку № 1. При наступлении срока платежа банк оплачивает платежное поручение за счет средств плательщика.

Расчеты платежными поручениями и предварительная оплата имеют такие недостатки:

возникновение дебиторско-кредиторской задолженности при возникновении несовпадений между суммой поступивших средств и объемом отгруженной продукции;

снижение эффективности оборотных средств покупателя и возникновение потребности в значительном их увеличении, поскольку происходит их отвлечение на неопределенный и ничем не ограниченный срок.

403

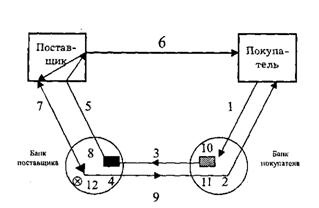

Расчеты аккредитивами. Аккредитив представляет собой поручение банка покупателя иногороднему банку поставщика осуществлять оплату товарно-транспортных документов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении покупателя.

Аккредитив открывается банком покупателя на основе заявления последнего, в котором должна быть ссылка на договор между поставщиком и покупателем, а также указывается вид, сумма аккредитива и срок его действия (число и месяц закрытия), наименование поставщика и его банка, полное и точное наименование документов, согласно которым осуществляются выплаты по аккредитиву, срок их представления и порядок оформления, какие товары или услуги должны быть оплачены с аккредитива, срок их отгрузки или срок оказания услуг.

После отгрузки продукции поставщик представляет в свой банк реестр счетов в трех экземплярах, отгрузочные и другие товарно-транспортные документы, предусмотренные условиями аккредитива. В этот же день банк после проверки перечисляет ему на расчетный счет с аккредитива сумму, указанную в реестре счетов. Таким образом, при аккредитивной форме расчетов платеж происходит в банке поставщика. Схема расчетов аккредитивами представлена на рис. 8.

Одним аккредитивом можно рассчитываться только с одним поставщиком. Наличные деньги с аккредитива не выдаются. При открытии аккредитива покупатель имеет право направить в место нахождения поставщика своего уполномоченного представителя для контроля за соблюдением поставщиком условий отгрузки продукции и акцепта реестров счетов поставщика. Этот представитель обязан представить в банк паспорт, образец своей подписи и командировочное удостоверение или доверенность.

404

8. Схема расчетов аккредитивами:

1 — направление покупателем в банк заявления на выставление аккредитива; 2 — списание денег со счета покупателя; 3 — пересылка аккредитива в банк поставщика; 4 — бронирование суммы аккредитива; 5 — сообщение поставщику о пребытии аккредитива; 6 — отгрузка поставщиком продукции; 7 — выписка поставщиком тоюрно-транспортньгх документов; 8 — оплата документов с аккредитива; 9 — пересылка документов в банк покупателя; 10 — оплата платежных документов поставщика; 11 — списание средств со счета покупателя в его банке; 12 — бронирование аккредитива покупателем в банке поставщика

При применении аккредитивной формы расчетов в договоре между поставщиком и покупателем на отгрузку продукции должны быть определены все условия применения аккредитива, зависящие от их договоренности.

Прежде всего должен быть оговорен четкий срок, в течение которого покупатель обязан выставить аккредитив после получения требования поставщика. Как показывает практика, оптимальным вариантом может быть срок пять дней.

Далее в договоре должны быть определены срок действия и порядок расчетов по аккредитиву, его вид и способ исполнения, способ извещения поставщика об открытии аккредитива, полный перечень и точная характеристика товарно-транспортных документов, представляемых поставщиком

405

для получения средств по аккредитиву, сроки непредставления после отгрузки продукции.

Важным моментом является установление срока действия аккредитива, который не должен быть более 15 дней (время его нахождения в банке поставщика). Необходимость этого объясняется тем, что на выставление аккредитива покупателю приходится отвлекать свои оборотные средства. Покупатель должен извещать поставщика о выставлении аккредитива, а банк поставщика — о его прибытии. Банки, как правило, ограничивают срок представления поставщиком документов после отгрузки продукции.

Аккредитивы могут быть покрытые, или депонированные, и непокрытые, или гарантированные.

При выставлении покрытого аккредитива банк списывает со счета предприятия сумму аккредитива или предоставляет ему кредит. Эти средства он перечисляет в банк поставщика (исполняющий банк) на отдельный балансовый счет "Аккредитивы". В результате такой аккредитив является покрытым денежными средствами, депонированными на специальном счете в банке поставщика. Покрытый аккредитив применяется в тех случаях, когда между банками поставщика и покупателя не установлены корреспондентские отношения.

Если такие отношения существуют, то применяется непокрытый, гарантированный аккредитив. В этом случае деньги, списанные со счета покупателя после направления им в банк заявления на выставление аккредитива, не перечисляются в банк поставщика, а бронируются в банке покупателя. Оплата по аккредитиву осуществляется с корреспондентского счета банка покупателя, находящегося в банке поставщика. Здесь также возможно предоставление кредита покупателю его банком. Именно поэтому такой аккредитив является гарантированным с точки зрения его немедленной оплаты с корреспондентского счета банка покупателя. В мировой практике большей частью применяются непокрытые аккредитивы.

Аккредитив бывает отзывным или безотзывным.

406

ный аккредитив может быть изменен или аннулирован банком покупателя без предварительного согласования с поставщиком. Покупатель должен сообщить своему банку об изменении условий аккредитива, которые затем доводятся до поставщика его банком.

Безотзывным является аккредитив, на котором имеется соответствующая отметка. Он может быть изменен или аннулирован только с согласия поставщика.

В настоящее время применяется и так называемый револьверный, т. е. возобновляемый, аккредитив. Известны два варианта такого аккредитива. При первом варианте с аккредитива оплачиваются поставки, пока на нем имеются деньги. После их полного использования первоначальная сумма аккредитива восстанавливается, и процесс повторяется. При втором варианте на основе определенного объема поставок за какой-либо период аккредитив автоматически восстанавливается после каждой отгрузки продукции поставщиком и оплаты ее с аккредитива. Преимуществами револьверного аккредитива являются непрерывность действия и сокращение в связи с этим издержек обращения и у поставщика, и у покупателя.

Аккредитив может быть закрыт в следующих случаях:

по истечении срока его действия;

по заявлению поставщика об отказе от дальнейшего использования аккредитива; в договоре между поставщиком и покупателем должны быть предусмотрены материальные санкции к поставщику, не использовавшему по своей вине аккредитив или его часть;

по заявлению покупателя; в договоре должны быть также предусмотрены санкции к покупателю за несвоевременное выставление аккредитива.

Преимуществом расчетов аккредитивами является гарантированная, своевременная и быстрая оплата счетов поставщика, так как он отгружает продукцию только после того, как получит сообщение от своего банка о прибытии аккреди407

тива. Тем не менее удельный вес аккредитивной формы в безналичных расчетах небольшой, что объясняется такими ее существенными недостатками, как;

отвлечение оборотный средств из оборота покупателя, их распыление и, следовательно, замедление их оборачиваемости;

ослабление контроля покупателя за соблюдением поставщиком условий договора;

нарушение планомерного процесса снабжения при несвоевременном выставлении аккредитива покупателем;

сложность и дороговизна этой формы расчетов; дороговизна аккредитивной формы расчетов проявляется в том, что за визование, проверку документов, подтверждение, платеж, за изменение и аннулирование аккредитива, за кредит и его выставление банки, как правило, берут плату.

В мировой практике, в основе которой лежат Унифицированные правила и обычаи для документарных аккредитивов (редакция 1983 г.), применяются и другие виды аккредитивов.

Прежде всего аккредитив может быть документарный и денежный. Оплата с документарного аккредитива осуществляется после представления в банк финансовых и товарно-транспортных документов. При денежном аккредитиве этого не требуется: получателю денег достаточно только выполнить его условия. Наибольшее распространение имеет документарный аккредитив. Условия действия аккредитива в России соответствуют условиям документарного аккредитива.

Аккредитив может быть подтвержденный и неподтвержденный. Подтвержденный другим банком аккредитив (по просьбе или поручению банка-эмитента) является твердой гарантией платежа по нему.

Аккредитив бывает переводной и непереводной. В исключительных случаях, когда покупатель получает продукцию от какого-либо субпоставщика из другой страны по отношению к основному поставщику, он может применить перевод408 ной аккредитив. Перевод аккредитива

может быть сделан только один раз.

Крупные банки с устойчивой репутацией по поручению своих клиентов могут выставлять циркулярные безотзывные аккредитивы, особенность которых в том, что исполнить его может любой желающий это сделать банк.

Расчеты чеками. При безналичных расчетах используются расчетные чеки, в отличие от денежных чеков, используемых при расчетах наличными деньгами.

Расчетный чек — это составленное на специальном бланке письменное поручение банку перевести определенную сумму средств со счета его владельца (чекодателя) на счет получателя (чекодержателя).

В соответствии с Положением о безналичных расчетах применяются чеки с грифом "Россия" на лицевой стороне и имеющие общую кроссировку, т. е. две параллельные линии на лицевой стороне чека. Кроссировка чека означает, что он предназначен только для безналичных расчетов. В мировой практике применяется и специальная бровка, когда между указанными линиями пишется название банка — плательщика по данному чеку.

Расчетные чеки используются только юридическими лицами. В целях гарантии платежа используемые чеки должны иметь покрытие в банке чекодателя. Таким покрытием могут быть: средства, депонированные чекодателем на отдельном счете; средства на расчетном счете чекодателя в пределах суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков.

В настоящее время используется только первый способ покрытия чеков.

Для получения чеков предприятие представляет в банк заявление и платежное поручение о депонировании средств. Вместе с чеками банк выдает клиенту идентификационную (чековую) карточку. На лицевой стороне карточки указыва409

ются наименование банка и его местонахождение, предприятие и номер его счета, а также подпись. На оборотной стороне банк дает гарантию оплаты чека, выписанного на него, при соблюдении следующих условий:

чек может быть выписан на сумму не более указанной на его оборотной стороне и в чековой карточке;

подпись чекодателя должна соответствовать образцу подписи, проставленной на чековой карточке;

номер счета чекодателя, указанный в чеке, должен соответствовать номеру, указанному в чековой карточке;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Предприятие-чекодержатель для получения денег по чеку сдает его в банк, как правило, при реестре чеков, но перед этим чек подписывает ответственное лицо и на обороте чека проставляется печать. Чек должен быть предъявлен к оплате в течение 10 дней после выписки.

В России расчетные чеки являются именными. Это означает, что их передача путем индоссамента запрещена. В то же время в мировой практике наибольшее распространение получили так называемые ордерные чеки, которые можно передавать третьему лицу путем индоссамента. Кроме того, применяют чеки, выписанные на предъявителя.

Расчеты чеками имеют некоторые экономические преимущества. Покупатель выдает чек поставщику при получении у него продукции, после чего поставщик предъявляет чек в свой банк для оплаты. Таким образом, поставщик и покупатель контролируют друг друга: покупатель отбирает именно ту продукцию, которая предусмотрена договором, а поставщик отпускает продукцию лишь платежеспособным покупателям, имеющим чековые книжки. Выдавая чек, покупатель, подтверждает выполнение поставщиком обязательств по поставке продукции и одновременно гарантирует выполнение своих обязательств по оплате этой продукции. Оплата

410 чеками, кроме того, препятствует возникновению дебиторс-ко-кредиторской задолженности, способствует сокращению средств в расчетах, ускоряя их оборачиваемость. При расчетах чеками, в отличие от расчетов платежными поручениями, полностью исключается авансирование поставщиков.

Однако практика последних лет показала, что широкое использование чеков в условиях экономического кризиса и отсутствия жесткого законодательства приводит к негативным последствиям, связанным с мошенничеством. Поэтому указанной выше телеграммой Банк России ограничил использование чеков только одногородним оборотом.

Расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции (работ, услуг).

Таким образом, платежное требование-поручение, выписываемое поставщиком, отправляется им непосредственно в банк плательщика. Этот банк передает плательщику требование-поручение, а отгрузочные документы оставляет у себя до тех пор, пока плательщик не осуществит платеж.

Плательщик имеет право полностью или частично оплатить требование-поручение или отказаться от его оплаты. В случае согласия на оплату он оформляет его двумя подписями и оттиском печати и при наличии средств на своем расчетном счете сдает его в банк, который передает ему отгрузочные документы. Срок сдачи в банк — три рабочих дня.

При полном отказе от оплаты плательщик направляет в банк извещение об отказе, которое вместе с требованием-поручением и отгрузочными документами возвращается

Казначейские обязательства (КО). Это государственные ценные бумаги, с помощью которых государство погашает свои долги предприятиям и организациям. Ранее предполага411

лось, что государство для этих целей будет выпускать казначейские векселя. Казначейские обязательства выпускаются в соответствии с постановлением Правительства РФ № 906 от 9 августа 1994 г. и Положением о порядке размещения, обращения и погашения казначейских обязательств Министерства финансов РФ № 140 от 21 октября 1994 г.

Казначейские обязательства выпускаются в бездокументарной форме в виде записи на счетах в уполномоченных депозитариях, которыми являются банки — агенты Минфина России, согласованные с федеральными министерствами и ведомствами и имеющие депозитарий в качестве подразделения банка.

Выпускаемые казначейские обязательства имеют следующие параметры:

дата выпуска;

номинальная стоимость КО;

процентная ставка;

общий объем выпуска КО;

срок начала погашения, т. е. срок, с которого КО может быть предъявлено к погашению;

максимальное число операций, в которых КО используются в качестве средства погашения кредиторской задолженности;

срок обмена КО на налоговые освобождения;

прочие параметры.

Предприятия — держатели казначейских обязательств открывают счета "Депо" в уполномоченных депозитариях на основании собственных заявлений. Предприятия получают выписки со счетов "Депо", которыми подтверждается их право владения определенным количеством обязательств. Информация о счетах "Депо" является строго конфиденциальной.

Казначейские обязательства могут обращаться в ограниченной и неограниченной форме. Ограничениями могут быть:

обязательность расчетов казначейскими обязательствами только с целью погашения кредиторской задолженности;

412

ограничения на право передачи КО только юридическим лицам;

минимальное число операций с учетом вышеуказанных ограничений;

ограничения по срокам учета и обмена на налоговые освобождения.

С помощью казначейских обязательств можно в безналичной форме осуществить следующие операции и платежи, которые делаются путем записей на счетах "Депо" в депозитарных банках:

погашение кредиторской задолженности переводом КО на счета кредиторов по номинальной цене КО;

продажа КО юридическим или физическим лицам — резидентам;

залог КО для получения кредита с регистрацией этого акта в уполномоченном депозитарии;

обмен казначейских обязательств на налоговые освобождения в части платежей в федеральный бюджет; при этом срок КО и ограничения на порядок их обращения не имеют никакого значения;

погашение КО с получением процентов по текущему курсу.

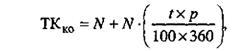

Текущий курс КО, по которому осуществляется их погашение либо денежными средствами, либо налоговыми освобождениями, рассчитывается по формуле

где — текущий курс КО; N — номинал КО;

t — срок, в течение которого КО находится в обращении, но не более установленного при выпуске срока; р — ставка процентного дохода по КО.

413

Погашение КО осуществляется не ранее установленного срока на основании заявления держателя КО, подаваемого за пять рабочих дней до срока, в который он хотел бы их погасить, т. е. получить по ним деньги. Это же касается и обмена КО на налоговые освобождения. При погашении КО денежными средствами эти средства перечисляются на расчетный счет предприятия Главным управлением федерального казначейства или платежным агентом.

Минфин России для обеспечения открытости рынка КО периодически публикует информацию об их эмиссии, о текущей цене и о погашении КО.

Регистрационный номер на казначейском обязательстве, например Б-03 1002, расшифровывается так: данное КО выпущено 3 октября, и это 2-й выпуск.

Коммерческий кредит. В процессе производства продукции, услуг и других видов коммерческой деятельности может возникнуть такая ситуация, когда в результате недостатка финансовых ресурсов покупатель продукции не может сразу рассчитаться с поставщиком. В этом случае возникает необходимость отсрочки платежа, т. е. коммерческого кредита. Поставщик (продавец) предоставляет отсрочку платежа за свой товар и получает от покупателя не деньги, а вексель как долговое свидетельство и обязательство платежа. Следовательно, коммерческий кредит заключается в отсрочке платежа за проданный товар и предоставляется в вексельной форме.

При коммерческом кредите сделка купли-продажи товара сопряжена с кредитной сделкой. Окончание торговой операции совпадает с началом кредитной сделки, которая будет завершена при погашении заемщиком задолженности по ссуде. Тем самым движение товарного капитала сопровождается движением ссудного капитала.

Коммерческий кредит — это товарная форма кредита. Денежная, банковская форма кредита предполагает наличие временно свободных денежных средств и их перераспределение на условиях возвратности. Следовательно, при коммер414 ческом кредите объектом сделки является товар, при банковском — ссудный фонд.

Для предприятия-поставщика кредитная сделка не только ускоряет реализацию (покупатель приобретает товары), но и приносит дополнительный доход в форме процента, который включается в цену проданных товаров и сумму векселя. В то же время, получив вексель в оплату за отгруженный товар, продавец имеет возможность либо хранить его до истечения срока, либо рассчитаться этим векселем за поставку товара со своими поставщиками, либо продать вексель банку и получить по нему сумму досрочно за вычетом определенного процента.

Покупателю продукции по различным причинам выгоднее воспользоваться товарной формой кредита, чем получить денежный кредит для немедленной оплаты материальных ценностей. Потребность заемщика в коммерческом кредите обусловлена желанием ускорить вовлечение в оборот материальных ресурсов, в то время как платеж в погашение ссуды он может совершить позднее. В момент покупки товаров у заемщика образуется временная экономия денежных средств для расчетов с поставщиками, отпадает необходимость в авансировании денег в очередной кругооборот фондов.

Восстановление коммерческого кредитования является результатом развития рыночных отношений, различных форм собственности, отказа от монопольной практики банковского кредитования. Использование коммерческого кредита облегчает реализацию товара, способствует ускорению оборачиваемости оборотных средств, что приводит к уменьшению потребности предприятия в кредитных ресурсах и в денежных средствах.

Преимущества коммерческого кредита заключаются также в оперативности предоставления средств в товарной форме, в расширении возможностей предприятий маневрировать оборотными средствами, в оказании финансовой поддержки предприятий друг другу, технической простоте оформления.

415

К недостаткам коммерческого кредита можно отнести риск для поставщика при изменении цены товара, несоблюдении получателем сроков оплаты, банкротстве покупателя. Кроме того, в результате отсрочки платежа замедляется скорость обращения денег, что может привести к увеличению инфляции.

Вексель — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя (должника) уплатить владельцу векселя (векселедержателю) или по его указанию другим лицам определенную сумму в определенный срок. Особенность векселя в качестве долгового обязательства состоит в том, что он является безусловным, бесспорным обязательством, не зависящим от причин, вызвавших его выдачу.

В нормально функционирующей рыночной экономике любой субъект рынка, покупая товары с отсрочкой платежа, вправе выдать продавцу долговое обязательство — вексель. Преимущества векселя заключаются в соединении в нем двух важнейших функций — кредитной и расчетной. С одной стороны, вексель используется как инструмент оформления кредита, предоставляемого в товарной форме поставщиком покупателю. Как расчетный инструмент вексель представляет собой денежный суррогат и благодаря своей обращаемости может служить платежным средством, заменяя наличные деньги при платежах.

В зависимости от целей и характера сделок, лежащих в основе выпуска векселей, а также их обеспечения (товарами, денежными суммами и др.) различают коммерческие, финансовые и фиктивные векселя.

Коммерческие векселя используются для кредитования торговых операций, когда покупатель, не обладая в момент сделки достаточной суммой денег, предлагает продавцу вместо них другое платежное средство — вексель, который может быть как его собственным, так и чужим, но имеющим

416

передаточную надпись. Именно коммерческие векселя служат основой вексельного оборота.

Финансовый вексель — это вексель, плательщиками по которому выступают банки и Министерство финансов РФ. Финансовыми векселями оформляются ссудные сделки в денежной форме. Оформление денежного обязательства финансовым векселем является способом обеспечения своевременного выполнения обязательств перед кредитором с целью защиты его прав.

Фиктивные векселя — это векселя, выдача который не связана с реальным движением ни товарных, ни денежных ценностей. К ним относятся дружеские, бронзовые (дутые), встречные векселя. Ничего общего с фактическими сделками они не имеют. В их основе лежит стремление получить дешевый кредит у третьего лица путем выписки векселей друг на друга (дружеские векселя) или выписки векселей на вымышленных лиц (бронзовые векселя). Это создает "фиктивный капитал" векселедержателя. Обнаружить выписку бестоварного векселя можно только при информированности о взаимоотношениях между векселедателем и плательщиком или при предъявлении сразу двух векселей указанных лиц в один банк.

Основными участниками вексельной сделки являются векселедатель, векселедержатель и плательщик. В зависимости от того, кто выступает в качестве плательщика по векселю — сам векселедатель или третье лицо, — различают две разновидности векселей: простой (соло-вексель) и переводной (тратта).

Простой вексель выписывается заемщиком (векселедателем) и содержит обязательство платежа кредитору (векселедержателю). В простом векселе необходимо участие двух лиц — векселедателя и векселедержателя: векселедатель обязуется осуществить платеж лично.

Процесс обращения простого векселя может быть представлен схематически (рис. 9).

417

| Векселедатель (покупатель) | 1 | Векселедержатель (продавец) |

Рис. 9. Операции по простому векселю:

1 — покупатель выдает вексель продавцу; 2 — продавец отгружает товар; 3 — продавец предъявляет вексель к оплате в установленный срок; 4 — покупатель оплачивает поставленньгй товар, т. е. гасит вексель.

418

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы третьему лицу (ремитенту). В переводном векселе участвуют три лица, и имеют они другие названия: векселедатель (трассант) — лицо, выписавшее вексель и дающее приказ о его оплате; плательщик по векселю (трассат) — лицо, которому адресован приказ об оплате векселя; получатель денег по векселю (ремитент) — лицо, предъявляющее вексель к оплате и получающее по нему деньги. Процесс обращения переводного векселя представлен на рис. 10.

Само название "переводной вексель" говорит о том, что обязательства векселедателя как бы переводятся на плательщика. В этом случае трассант выступает кредитором по отношению к должнику и должником по отношению к ремитенту. Когда же трассант выставляет переводной вексель на трассата с предложением уплатить денежную сумму самому трассанту, то кредитор становится одновременно и ремитентом. Обязательство платежа по векселю носит условный характер, т. е. трассант обязуется уплатить в случае, если плательщик не уплатит.

Вексель составляется по строго установленной форме. Его форма и вид определяются национальным законодательством. Вексельное законодательство многих стран долгое время отличалось большим разнообразием. Возрастающая роль векселя в хозяйственном обороте вызвала необходимость унифицировать нормы вексельного права на международном уровне. В 1930 г. Женевской вексельной конвенцией был принят Единообразный вексельный закон. К Женевской вексельной конвенции присоединились большинство западноевропейских стран. Формально в Женевскую конвенцию вошел и СССР, принявший Положение о переводном и простом векселе (Постановление ЦИК и СНК СССР от 7 августа 1937 г.).

Появление векселей на новом этапе развития российской экономики объясняется необходимостью ускорения расчетов. В настоящее время разрешается предприятиям, организациям, учреждениям и предпринимателям поставлять продукцию (выполнять работы, оказывать услуги) в кредит с взиманием с покупателей (потребителей, заказчиков) процентов, используя для оформления таких сделок векселя. Использование векселей в России основано также на утвержденном этим постановлением Положении о переводном и простом векселе и письме Центрального банка РФ от 9 сентября 1991 г. № 14-3/30 "О банковских операциях с векселями".

Указ Президента РФ от 19 октября 1993 г. № 1662 "Об улучшении расчетов в хозяйстве и повышении ответственности за

419

их своевременное проведение" также содержит положение об использовании векселей в коммерческом обороте. На основании указов Президента РФ от 19 октября 1993 г. № 1962 и от 23 мая 1994 г. № 1005 "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве" Правительство РФ приняло постановление от 26 сентября 1994 г. № 1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения". Согласно постановлению с 1 ноября 1994 г. на территории России для использования в хозяйственном обороте вводятся единые образцы бланков простого и переводного векселей. Утвержденные образцы таких бланков используются только предприятиями, расположенными на территории РФ, при заключении хозяйственных сделок на срок не более 180 дней. Запрещено применение векселей, оформленных на бланках единого образца, предприятиями и организациями, состоящими на бюджетном финансировании.

В соответствии с Положением о переводном и простом векселе вексель должен быть составлен в письменной форме и содержать следующие реквизиты:

вексельную метку, т. е. наименование указанного документа словом "вексель" на том языке, на котором документ составлен;

ничем не обусловленное обязательство осуществить платеж определенной суммы денег;

указание срока платежа;

место, в котором должен быть совершен платеж;

наименование лица, кому и по приказу кого платеж должен быть совершен;

дату и место составления векселя;

подпись векселедателя.

В переводном векселе, кроме того, указывается наименование плательщика. Без любого из названных реквизитов документ не имеет силы векселя, однако имеются следующие исключения:

420

вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении;

при отсутствии особого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и одновременно местом жительства плательщика;

вексель, не указывающий места его составления, рассматривается как подписанный в месте, обозначенном рядом с наименованием трассанта.

Помимо обязательных реквизитов, в вексель разрешено включение таких пометок, как "без оборота", "по приказу", "без протеста".

Векселя со сроком по предъявлении оплачиваются при их предъявлении в течение шести месяцев со дня выдачи, причем этот срок может быть сокращен индоссантами (см. далее). Векселя с определенным сроком платежа (на определенную дату, во столько-то от даты или от предъявления) должны быть предъявлены к оплате в день наступления срока платежа либо в один из двух следующих рабочих дней.

Если векселедатель желает выдать вексель на всю сумму долга с процентами, он должен включить их в вексельную сумму. Согласно закону включение процентной оговорки допускается только в векселях, подлежащих оплате по предъявлении или во столько-то времени от предъявления. Во всяком другом векселе она будет считаться ненаписанной, т. е. не принимаемой во внимание. Процентная ставка должна быть указана в векселе, а если она отсутствует, то указание о процентах считается ненаписанным. По указанным векселям проценты начисляются со дня их составления, если векселедатель не указал иную дату.

Обозначение вексельной суммы возможно как цифрами, так и прописью. Никакие исправления, даже заверенные подписью векселедателя, в векселе не допускаются.

Переводной вексель может подлежать оплате в месте жительства трассата, третьего лица или в каком-либо другом месте, обозначенном в векселе. Кроме того, в векселе

421

должно быть указано наименование лица, которому подлежит платеж. Приобретатель переводного векселя может требовать, чтобы он был ему выдан в нескольких экземплярах. Каждый экземпляр должен быть подписан векселедателем. Написание векселя в нескольких экземплярах облегчает его обращение. Обычно первый экземпляр (прима) направляется на акцепт плательщику, а второй (секунда) — в обращение.

Вексель может быть именным ("Платите предприятию"), ордерным ("Платите предприятию или по его приказу любому другому предприятию"), предъявительским ("Платите предъявителю").

Ордерный вексель предусматривает возможность держателя переуступить право получения денег другому лицу с помощью совершения особой передаточной надписи — индоссамента. Лицо, которое уступает свои права, называется индоссантом, а которое приобретает права — индоссатом. Индоссамент должен быть совершен только на обороте векселя либо на добавочном листе — аллонже и подписан индоссантом.

Таким образом, совершая индоссамент, держатель вместо превращения векселя в наличность может использовать его в расчетах по собственным обязательствам. Благодаря своей обращаемости вексель может циркулировать среди неограниченного круга лиц, выполняя функции платежного средства. При этом необходимо, чтобы имеющиеся на векселе индоссаменты составляли непрерывный ряд, поскольку в этом случае можно проследить переход прав от одного лица к другому. Этот ряд должен начинаться индоссаментом ремитента и продолжаться индоссаментами последующих держателей.

Закон не ограничивает круг лиц, которым может передаваться вексель. Вексель может быть индоссирован даже в пользу трассанта или плательщика. Частичный индоссамент недействителен.

Ниже перечислены существующие виды индоссаментов.

Полный (именной) индоссамент — держатель ставит на

422

обороте свою подпись и указывает имя лица, которому передает право получения денег по векселю.

Бланковый индоссамент — держатель векселя ставит на обороте только свою подпись, в результате чего вексель становится предъявительским документом.

Безоборотный индоссамент — держатель векселя, желающий снять с себя ответственность за платеж по векселю, в тексте индоссамента записывает "без оборота на меня".

Инкассовый (препоручительный)индоссамент — имеет форму именного индоссамента с пометкой "на инкассо". Поручение заключается в получении платежа по векселю через банки.

Залоговый индоссамент — имеет форму именного индоссамента с пометкой "в залог". Применяется при передаче банку в залог векселей в качестве обеспечения предоставленного им кредита.

При препоручительном и залоговом индоссаментах к держателю не переходит право собственности на вексель. Он имеет возможность совершать все действия в целях получения платежа по векселю, но индоссировать вексель может только в порядке препоручения.

Ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, сделавших пометку "без оборота на меня". Поэтому по мере увеличения числа индоссаментов растет и круг лиц, связанных солидарной ответственностью по векселю.

Переводной вексель может быть предъявлен векселедержателем или лицом, у которого он находится, для акцепта плательщику в месте его жительства. Акцепт векселя — это согласие плательщика на его оплату. Соответственно акцептант — лицо, подтверждающее свое согласие на оплату векселя.

Акцепт отмечается на лицевой стороне векселя. Он выражается словами "акцептован", "принят", "обязуюсь оплатить" или просто подписью плательщика. Акцептуя вексель,

423 плательщик (трассат) признает его законным и принимает на себя обязательство оплатить переводной вексель в срок. Следовательно, акцептант становится главным вексельным должником, отвечающим за оплату векселя в установленный срок. В случае неплатежа держатель векселя может предъявить иск акцептанту.

Векселедержатель переводного векселя должен свое-временно предъявить его к акцепту и платежу; невыполнение этих условий может быть отнесено к его собственной вине.

С акцептом тесно связаны права и обязанности участников переводного векселя. Трассант, подписывая вексель и выдавая его ремитенту, принимает на себя перед ремитентом и последующими держателями векселя ответственность за его оплату. Однако трассант не является основным должником по векселю. Его ответственность носит вторичный характер и наступает в случае неоплаты векселя плательщиком. Трассант отвечает за акцепт векселя плательщиком. Эта ответственность выражается в том, что при отказе плательщика акцептовать вексель держатель вправе предъявить трассанту требование о платеже по векселю, не дожидаясь срока платежа.

Ремитент — лицо, в пользу которого выписана тратта, первый векселедержатель. В качестве ремитента может выступать как третье лицо, так и векселедержатель. Ремитент имеет право требовать платеж по векселю при отказе плательщика от акцепта или оплаты векселя. Однако это право ремитент может реализовать при условии, что он своевременно предъявит вексель к акцепту или платежу и своевременно заявит о неакцепте или неплатеже. Такое же право предоставляется и трассанту, если он одновременно является и ремитентом.

Трассат — плательщик (должник) по переводному векселю. Трассат становится ответственным лицом только после акцепта векселя, что равносильно обязательству оплатить его в установленный срок.

424

Предъявление плательщику для акцепта простого векселя не требуется, так как с самого начала возникновения векселя имеется прямой должник. Акцепт должен быть безусловным, но может быть ограничен частью вексельной суммы (частичный акцепт).

Вексель может быть акцептован банком. В этом случае он приобретает статус первоклассного (наименее рискованного) обязательства.

Платеж по переводному векселю может быть обеспечен полностью или в определенной части вексельной суммы посредством аваля. Аваль означает вексельное поручительство. Авалист, совершивший аваль векселя, принимает на себя выполнение обязательств каким-либо из обязанных по векселю лиц. Аваль дается третьим лицом или одним из лиц, подписавших вексель, и учиняется посредством гарантийной надписи авалиста на лицевой стороне векселя или на добавочном листе — аллонже.

Аваль выражается пометками "аваль", "считать за аваль" или равнозначными словами и подписывается авалистом. В качестве аваля можно рассматривать одну лишь подпись, поставленную на лицевой стороне векселя, если только она не является подписью плательщика или векселедателя.

Аваль может обеспечить выполнение вексельного обязательства со стороны любого лица, несущего ответственность по векселю, — векселедателя, акцептанта, индоссанта. Поэтому требуется, чтобы авалист указал, за чей счет он дан. При отсутствии такого указания считается, что аваль дан за векселедателя. Авалист отвечает за платеж так же, как и тот, за кого он дал аваль. Авалист, оплативший вексель, имеет право требовать возмещения платежа с того лица, за которое он дал аваль, а также с лиц, ответственных перед последним.

Аваль увеличивает надежность векселя и тем самым способствует вексельному обращению.

Нормальный процесс вексельного обращения завершается оплатой векселя в срок. Если вексель предъявлен к оплате

425

в срок, то платеж по векселю должен следовать немедленно за предъявлением. Закон не допускает отсрочки платежа по векселю, за исключением случаев, когда она вызвана форс-мажорными обстоятельствами (действием непреодолимой силы).

При наступлении срока платежа, если платеж не был совершен, держатель должен обратиться к нотариусу с просьбой удостоверить факт отказа официальным актом. Нотариально удостоверенный отказ плательщика от оплаты носит название вексельного протеста.

Наиболее распространены протест против акцепта и протест против оплаты векселей. По отношению к простому векселю возможно только опротестование платежа, так как простой вексель не нуждается в акцепте. Вексельный протест дает держателю право на предъявление регрессионного иска ко всем ответственным по векселю лицам (индоссантам, авалистам, акцептантам, векселедателю) — ко всем вместе или к каждому в отдельности. Регресс — это обратное требование о возмещении уплаченной суммы, предъявляемое одним физическим или юридическим лицом другому обязанному лицу. Регресс применяется при вексельном протесте.

Законом установлены определенные сроки вексельного протеста: протест против акцепта должен быть совершен до срока платежа; протест против платежа — в один из двух рабочих дней, следующих за сроком платежа. По истечении сроков, установленных для вексельного протеста, держатель теряет право на регресс, но не лишается права на иск к акцептанту.

Векселедержатель может быть освобожден от совершения вексельного протеста, если векселедателем на векселе сделана оговорка "без протеста".

В некоторых случаях регресс может наступить и до срока платежа. Положение предусматривает возможность досрочного регресса в случаях банкротства плательщика, прекращения им платежей, безрезультатного обращения взыс426

кания на его имущество, банкротства векселедателя по векселю, не подлежащему акцепту.

Опротестованный вексель не принимается банком к учету и не может служить средством платежа.

В связи с введением в хозяйственный оборот векселей коммерческие банки могут осуществлять с ними различные операции. Они проводят учет векселей (или переучет Центральным банком РФ), их инкассирование, акцепт векселей, аваль векселей, а также комиссионные операции с ними и др.

Учет векселей состоит в том, что векселедержатель или, точнее, векселепредъявитель продает банку векселя по индоссаменту до наступления срока платежа и получает определенную сумму по векселю за вычетом определенного процента от этой суммы за досрочное получение. Этот процент называется учетным процентом или дисконтом.

Банк при этом авансирует клиенту деньги и по наступлении срока платежа сам предъявляет вексель к оплате. Посредством индоссамента вексель переходит в собственность банка, а деньги — в собственность клиента. Предъявитель векселя становится должником по учтенному векселю, а банк — кредитором и векселедержателем. Одновременно имеющуюся на векселе бланковую надпись клиента банк превращает в именную, предотвращая использование векселя в случае его утраты или хищения.

Учитывая вексель, предъявитель избавляется от забот о возврате банку полученных от него денег, так как банк получает их непосредственно от векселедателей и лишь при их неблагоприятном финансовом состоянии (если они не могут погасить вексель) обращается к предъявителю векселя.

К учету принимаются векселя, основанные только на товарных коммерческих сделках, поскольку банк должен быть уверен в своевременной их оплате. Векселя бронзовые, дружеские, встречные к учету не принимаются. Не принимаются также к учету векселя, выданные организациями и лицами, допустившими свои векселя до протеста.

427

В целях снижения риска при учете векселей банки проверяют кредитоспособность клиента, правильность заполнения всех реквизитов, полномочия лиц, оставивших подписи на векселях, подлинность этих подписей. Учитываемые векселя должны иметь не менее двух подписей. Количество передаточных подписей свидетельствует о надежности векселя.

Покупая чужой долг, банк стремится заработать на разнице между валютой (так называется номинал у данных ценных бумаг) векселя и фактически уплачиваемой векселе предъявителю суммой. Взимаемое банком вознаграждение (учетный процент) исчисляется на основании учетной ставки и зачисляется банком в доход при покупке векселя.

Для подсчета суммы учетного процента (дисконта) используется формула

с_вв-п„-ус

100-360

где С — сумма дисконта;

Вв— валюта векселя (номинал);

процентный период (время от дня учета до дня погашения векселя);

учетная ставка.

Векселя предъявляются в банк с реестрами, имеющими единообразную форму. В реестре векселей, представленных к учету в коммерческом банке, содержатся следующие данные: дата и место составления, наименование векселедателя, адрес, место платежа, сумма, учетный процент. Векселя располагаются в реестрах по срокам. Реестры должны быть подписаны предъявителем. Записи по перечисленным в реестре векселям сличаются с реквизитами приложенных векселей. Представленные к учету векселя должны иметь бланковые передаточные индоссаменты от имени предъявителя.

Векселя, оказавшиеся при проверке неудовлетворительными, вычеркиваются из реестра.

428

Операция по учету векселей дает возможность коммерческому банку не только извлекать доход от данной операции, но и повышать ликвидность вложений через переучет векселей. Купленный вексель может быть с выгодой для банка продан другому банку (коммерческому или Центральному). Следовательно, переучет векселей Центральным банком РФ означает покупку векселей, уже купленных у своих клиентов коммерческими банками. С помощью механизма переучета векселей Банк России осуществляет рефинансирование коммерческих банков, пополняя их ресурсы при необходимости. Схема учета векселей представлена на рис.

Операция по учету векселей дает возможность коммерческому банку не только извлекать доход от данной операции, но и повышать ликвидность вложений через переучет векселей. Купленный вексель может быть с выгодой для банка продан другому банку (коммерческому или Центральному). Следовательно, переучет векселей Центральным банком РФ означает покупку векселей, уже купленных у своих клиентов коммерческими банками. С помощью механизма переучета векселей Банк России осуществляет рефинансирование коммерческих банков, пополняя их ресурсы при необходимости. Схема учета векселей представлена на рис.

Переучетные операции Центрального банка РФ определяют еще одну важную функцию векселя — функцию инструмента рефинансирования (кредитования банковских учреждений) и инструмента проведения Банком России денежно-кредитной политики. Учетная политика проводится Центральным банком посредством установления и пересмотра офици429

альной процентной ставки по рефинансированию. Повышая или понижая ставку процента, Банк России может ограничивать операции по переучету векселей, регулируя их масштабы по своему усмотрению в зависимости от хозяйственной конъюнктуры. Регулируя уровень ставок по рефинансированию, он влияет на величину денежной массы в стране, способствует повышению или сокращению спроса коммерческих банков на кредит.

Залог — предоставление коммерческим банком ссуды под обеспечение векселями. Необходимо отметить, что через операции по учету и залогу векселей происходит трансформация коммерческого кредита в банковский. При учете векселя клиент банка фактически не получает кредит, а продает вексель. В результате сделки купли-продажи векселя клиент банка получает деньги за проданный товар — вексель, т. е. на основе коммерческого кредита возникает косвенный банковский кредит. При этом посредством индоссамента вексель переходит в собственность банка.

При залоге векселя право собственности по нему остается за векселедержателем. Вексель передается банку временно в качестве обеспечения ссуды. Таким образом, векселя не переуступаются, а закладываются клиентом банку.

Ссуды под залог векселей бывают срочны ми, когда

владелец векселей обязан выкупить их у банка в заранее установленный срок, и т. е. ссудами до востребования, возврата которых банк может потребовать в любое время.

Кредитование под залог векселей осуществляется на основании кредитного договора. Для выдачи кредита банк определяет возможный размер ссуды, величину залога и соотношение между обеспечением ссуды и задолженностью, величину процента и комиссии в пользу банка. В целях гарантии своевременности погашения ссуды в кредитном соглашении оговаривается право банка направлять на погашение кредита

430

суммы, поступающие от векселедателей для оплаты векселей, а при их отсутствии — выручку от реализации товаров и услуг, поступающую на расчетный счет заемщика.

Векселя принимаются в обеспечение кредита не на их

полную стоимость, а обычно на их суммы в зависимости от кредитоспособности клиента и качества предоставленных им векселей.

Для отражения операций по выдаче ссуд под залог векселей открывается отдельный специальный ссудный счет. Конкретные сроки погашения по ссуде устанавливаются до наступления срока платежа по векселю. После погашения кредита векселя возвращаются клиенту при реестре, в котором указываются дата и место составления, векселедатель, место платежа, срок платежа, число дней до срока платежа, сумма векселя, сумма, исключенная из обеспечения кредита.

Если клиент не обеспечил погашение кредита банку, коммерческий банк предъявляет принятые в залог векселя к платежу в установленном порядке, используя залоговое право. Согласно последнему при невыполнении заемщиком своих обязательств кредитор имеет право на получение компенсации из стоимости заложенного векселя. Поэтому при кредитовании под залог ссуда выдается не на всю стоимость векселя, а на определенную часть, так как кредитор должен иметь возможность погасить из стоимости заложенного векселя и сумму долга, и все расходы кредитора, связанные с хранением и реализацией залога, и уплатить проценты. Разница между стоимостью обеспечения и суммой кредита называется маржой. Чем больше маржа, тем выше обеспеченность кредита.

В настоящее время широкое применение имеют кредиты под залог ценных бумаг. Ценные бумаги используются в качестве обеспечения при предоставлении ломбардного кредита. Ломбардный кредит — это краткосрочный кредит со сроком погашения до года (в основном на 3 месяца). Клиенты

431

обращаются в банк за получением кредита под залог ценных бумаг в том случае, если они испытывают временную потребность в кредитных ресурсах и не желают продавать на бирже имеющиеся ценные бумаги.

Как переучет, так и кредитование по специальному ссудному счету осуществляются на общих основаниях. Вексель должен иметь не менее двух подписей, быть товарным и краткосрочным.

Помимо кредитных и учетных операций с векселями, банк проводит и комиссионные операции.

Инкассирование векселей осуществляется банком по поручению векселедержателя. Банки берут на себя ответственность за предъявление в срок векселей плательщику, получение причитающихся по ним платежей и передачу полученной суммы владельцу векселя. Роль банка в этом случае сводится лишь к роли комиссионера, к точному исполнению инструкций клиента. Инкассирование векселей является довольно прибыльной операцией, поскольку за инкассо взимается определенная комиссия. Эти операции выгодны и для клиента: банки могут исполнять поручение клиента быстрее и дешевле. Кроме того, клиенту не нужно следить за сроками предъявления векселей, что требует определенных расходов, которые превышают банковские комиссионные.

Для инкассирования принимаются векселя с оплатой в тех местах, где есть учреждения банков. Такой вексель должен иметь на обороте препоручительную надпись на имя банка.

Для проведения комиссионной операции векселедержатель представляет в банк заявление с просьбой принять на комиссию векселя для получения платежа. В заявлении указываются срок платежа, наименование плательщиков, их адреса, общее число и сумма векселей. Приняв на инкассо векселя, банк обязан своевременно переслать их по месту платежа, уведомить плательщика извещением о поступлении векселей на инкассо. В случае неполучения платежа по

432

векселям банк обязан предъявить их нотариусу для оформления протеста. Суммы, израсходованные им на протест, возмещаются клиентом при получении векселя.

Банк не несет ответственность за утрату векселя почтой, несвоевременное получение его в месте платежа по вине почты, за действия нотариусов, за не зависящие от банка обстоятельства. Банк посылает клиенту извещение об оплате векселей или о непоступлении по ним платежа, предъявив которое, он получает причитающуюся сумму или неоплаченные векселя. Если в банке, принявшем векселя на комиссию, клиент имеет расчетный или текущий счет, то поступающие суммы зачисляются на эти счета.

Домицилированный вексель — это вексель, имеющий оговорку о том, что он подлежит оплате третьим лицом (домици-лиатом) в месте жительства плательщика или в другом месте. Такая оговорка проставляется на векселе векселедателем. В качестве домицилиата указывается банк, который не является ответственным по векселю, а лишь своевременно оплачивает его за счет средств плательщика. В противоположность инкассированию векселей банк при такой операции является не получателем, а плательщиком. При этом банк не несет никакого риска, поскольку оплачивает вексель лишь в том случае, если плательщик внес ему ранее вексельную сумму или если клиент, имея в банке расчетный счет, уполномочивает банк списать с него сумму, необходимую для оплаты векселя. В этом случае домицилированные векселя оплачиваются банком без комиссионного вознаграждения. В других случаях до-мициляции оно взимается в небольшом размере.

Обсуждение Финансы предприятия

Комментарии, рецензии и отзывы