Глава 14 финансовые ресурсы предприятия: инвестиционный аспект

Глава 14 финансовые ресурсы предприятия: инвестиционный аспект

После изучения этой главы вы сможете получить представление:

о сущности инвестиционной деятельности предприятия;

о критериях оценки инвестиционных проектов;

о принципах управления оборотными активами;

об особенностях оценки финансовых активов.

В данной главе рассмотрим общие подходы к решению вопроса: «Куда вложить финансовые ресурсы с наибольшей эффективностью?», отражающего, как несложно заметить, инвестиционный аспект системы управления финансами. Заметим, что речь идет о расширенном понимании этого термина, т. е. о распределении общего объема финансовых ресурсов на конкретные виды активов или, точ-неее, об оптимизации актива баланса. В активной стороне баланса представлены две группы активов — долгосрочные и краткосрочные. Первые, по сути, определяют политику собственников предприятия в отношении вида бизнеса, его материально-технической базы (речь идет собственно об инвестиционной деятельности, заключающейся в выборе варианта долгосрочного вложения капитала); вторые — политику в отношении текущего управления финансами (речь идет об управлении оборотными активами).

14.1. Управление инвестиционной деятельностью в форме капитальных вложений

Инвестиция — одно из наиболее часто используемых понятий в экономике, в особенности если она находится в процессе трансформации или испытывает подъем. Термин «инвестиция» (от лат. investio — одеваю) подразумевает долгосрочное вложение капитала в экономику.

Инвестиционная деятельность имеет исключительно важное значение, поскольку создает основы для стабильного развития экономики в целом, отдельных ее отраслей, хозяйствующих субъектов. Не случайно поэтому она регулируется на уровне страны (упомянем о Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальный вложений») и отдельных субъектов РФ (в частности, в Санкт-Петербурге действуют два закона, принятые Законодательным Собранием, «О государственной поддержке инвестиционной деятельности на территории Санкт-Петербурга» от 8 июля 1998 г. № 185-36 и «Об инвестициях в недвижимость Санкт-Петербурга» от 9 июля 1998 г. № 191-35. Эти законы, в частности, регулируют порядок получения поручительства администрации Санкт-Петербурга в качестве обеспечения обязательств инвестора по возврату заемных денежных средств, привлекаемых для осуществления инвестиционной деятельности, определяют формы бюджетной поддержки, виды налоговых льгот и др.).

Известны различные определения ключевых понятий инвестиционного процесса. В частности, согласно Федеральному закону от 25 февраля 1999 г. № 39-ФЗ под инвестицией понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (пли) иной деятельности в целях получения прибыли и (или) достижения иного' полезного эффекта», а инвестиционная деятельность есть «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». На практике нередко термин «инвестиция» понимается в обобщенном смысле как вкладываемые активы и (или) как процесс вложения.

Традиционно различают два вида инвестиций — финансовые и реальные. Первые представляют собой вложение капитала в долгосрочные финансовые активы — паи, акции, облигации; вторые — в развитие материально-технической базы предприятий производственной и непроизводственной сфер. За реальными инвестициями в российском законодательстве закреплен специальный термин «капитальные вложения», под которым понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Реальные инвестиции, как правило, оформляются в виде так называемого инвестиционного проекта — документа, содержащего: (а) обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденную в установленном порядке стандартами (нормами и правилами), и (б) описание практических действий по осуществлению инвестиций (бизнес-план).

Объектами капитальных вложений в РФ являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами. Капитальные вложения в объекты, создание и использование которых не соответствуют законодательству РФ и утвержденным в установленном порядке стандартам (нормам и правилам), запрещены.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы).

В качестве заказчиков по инвестиционному проекту могут выступать как собственно инвесторы, так и уполномоченные ими физические и юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии с требованиями проекта осуществляются подрядчиками, под которыми понимаются физические и юридические лица, выполняющие работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователями объектов капитальных вложений могут выступать как инвесторы, так и любые физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты.

Субъекту инвестиционной деятельности законом разрешено совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельное определение объемов и направлений капитальных вложений, владение, пользование и распоряжение объектами капитальных вложений и результатами инвестиций, а также осуществление других прав, предусмотренных договором и (или) государственным контрактом в соответствии с законодательством РФ. Вместе с тем инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возместить убытки в случае прекращения или приостановления инвестиционной деятельности, осуществляемой в форме капитальных вложений.

Государство не только регулирует инвестиционную деятельность но и, помимо этого, гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности: (а) обеспечение равных прав при осуществлении инвестиционной деятельности; (б) гласность в обсуждении инвестиционных проектов; (в) право обжаловать в суд решения и действия (бездействие) органов государственной власти, органов местного самоуправления и .их должностных лиц; (г) защиту капитальных вложений.

Управленческие решения по поводу целесообразности инвестиций (в особенности реальных), как правило, относятся к решениям стратегического характера. Они требуют тщательного аналитического обоснования в силу целого ряда причин. Во-первых, любая инвестиция требует концентрации крупного объема денежных средств. Во-вторых, инвестиции, как правило, не дают сиюминутной отдачи, и вследствие этого возникает эффект иммобилизации собственного капитала, когда средства «омертвлены» в активах, которые, возможно, начнут приносить прибыль лишь через некоторое время. Поэтому любая инвестиция предполагает наличие у компании определенного «финансового запаса*, позволяющего ей безболезненно пережить этап становления нового бизнеса (подразделения, технологической линии и т. п.). В-третьих, в подавляющем большинстве случаев инвестиции делаются с привлечением заемного капитала, а ПОТОМУ предполагаются обоснование структуры источников, оценка стоимости их обслуживания и формулирование аргументов, позволяющих привлечь потенциальных инвесторов и лендеров.

Логика и содержание решений инвестиционного характера В отношении реальных инвестиций принято выделять три блока (группы) решений инвестиционного характера: (а) отбор и ранжирование; (б) оптимизация эксплуатации проекта; (в) формирование инвестиционной программы.

В блок «Отбор и ранжирование» входят задачи, обусловленные тем обстоятельством, что условия осуществления инвестиционной деятельности могут быть различными. Чаще всего инвестор, например предприятие, имеет несколько инвестиционных возможностей. В этом случае и возникает проблема выбора. Как правило, имеет место одна из двух ситуаций: (1) выбор проекта (возникает в том случае, если доступные к реализации проекты являются альтернативными, т. е. реализация одного из них автоматически означает отказ от реализации других); (2) ранжирование проектов (эта ситуация появляется в том случае, когда проекты не являются альтернативными, но компания не может реализовать их немедленно, например, в силу ограниченности источников финансирования; поэтому по мере появления источника очередной проект может быть принят к реализации. В этом случае с помощью критериев количественной оценки проекты ранжируются по степени их предпочтительности).

В рамках блока «Оптимизация эксплуатации проекта» обычно решается одна из двух задач. Первая задача предполагает однократную реализацию проекта в течение некоторого времени с последующим высвобождением связанных финансовых ресурсов и вложением их в принципиально новый проект. Здесь основным становится вопрос о том, когда следует «свернуть» проект, т. е. прекратить его, ликвидировать производственные мощности, а высвобожденные средства вложить в новый, более привлекательный проект. Вторая задача предполагает долгосрочную эксплуатацию проекта с возможной периодической заменой основных производственных мощностей. В этом случае главный вопрос — в выборе момента замены базовых активов.

Суть задач блока «Формирование инвестиционной программы» определяется . тем обстоятельством, что любое инпестиционное решение сопровождается многими ограничениями и дополнительными эффектами. Например,инвестор ограничен в источниках финансирования, тогда как вариантов инвестирования много, т. е. возможности инвестирования (приложения капитала) превышают совокупные мощности источников финансирования. Возможна и диаметрально противоположная ситуация, когда инвестор имеет свободные финансовые ресурсы, но удовлетворяющих его вариантов приложения капитала нет. Могут возникать и многопериодные задачи с взаимоувязанными проектами, когда принятие некоторого инвестиционного проекта откладывается во времени и он будет доступен к реализации лишь при поступлении средств, генерируемых одним или несколькими ранее принятыми проектами. Если инвестор пытается учесть и увязать в единое целое подобные факторы и обстоятельства, то в этом случае появляется необходимость в разработке инвестиционной программы.

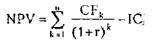

Методы оценки. Критерии, используемые в планировании и анализе инвестиционной деятельности, можно подразделить на две группы: (а) основанные на дисконтированных оценках; (б) основанные на учетных оценках. В первом случае во внимание принимается фактор времени, во втором — нет. Наиболее часто используемыми критериями первой группы являются: чистая приведенная стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRK). Во вторую группу входят критерии: срок окупаемости инвестиции (Payback Period, PP) и учетная норма прибыли (Accounting Rate of Return, ARR).

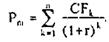

Критерий NPV отвечает основной целевой установке, определяемой собственниками компании,— повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (1С) с общей суммой дисконтированных чистых денежных поступлений (CFk), генерируемых ею в течение прогнозируемого срока (п). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал:

Очевидно, что если: NPV>0, проект следует принять; NPV<0, проект следует отвергнуть; NPV=0, проект ни прибыльный, ни убыточный.

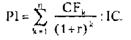

Критерий PI является, по сути, следствием метода расчета NPV, Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: Р1>1, проект следует принять; Р1<1, проект следует отвергнуть; PI-1, проект не является ни прибыльным, ни убыточным.

В отличие от чистой приведенной стоимости индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений: чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий Р1 очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий наиболее предпочтителен при комплектовании портфеля инвестиционных проектов в случае ограничения по объему источников финансирования. Независимые проекты упорядочиваются по убыванию PI; в портфель последовательно включаются проекты с наибольшими значениями Р1. Полученный портфель будет оптимальным с позиции максимизации совокупного NPV.

Под внутренней нормой прибыли инвестиции (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования г, при котором NPV проекта равен нулю:

г, при котором NPV f(r) = 0.

Иными словами, если ввести обозна чїС * CFtl, о IRR находится из уравнения:

m d+r)k

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Таким образом, значение IRR сравнивается со стоимостью источника финансирования: если значение IRR выше, то проект рекомендуется к принятию.

Срок окупаемости инвестиции (РР) является одним из самых простых и широко распространенных в мировой учетно-аналитиче-ской практике оценочных критериев; он не предполагает временной упорядоченности денежных поступлений. Общая формула расчета показателя РР имеет вид:

,'.

РР = min п, при котором £CFk5=IC.

ш

Значение критерия может исчисляться с большей или меньшей точностью; он показывает число лет, в течение которых окупится инвестиция. При необходимости несложно построить модификацию данного критерия с учетом временной ценности денег.

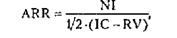

Критерий ARR имеет две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли N1 (прибыль, доступ-пая к распределению среди собственников). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике:

где 1С — исходная инвестиция; RV — ликвидационная стоимость активов по завершении проекта.

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего ба-ланса-нетто). В принципе возможно и устанавление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

14.2. Управление оборотными активами

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы) — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год. Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая на предприятии циклически, один цикл которой может быть представлен следующим образом: (а) денежные средства вкладываются в производственные запасы; (б) запасы поступают в производство; (в) произведенная продукция поступает на склад; (г) готовая продукция отгружается покупателю; (д) денежные средства за проданную продукцию поступают на счет продавца; (е) денежные средства вновь используются для приобретения сырья и материалов и т. д.

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента: производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещностном составе оборотных актинов, а о политике оптимального управления вложениями в эти активы. Рассмотрим последовательно особенности управления отдельными элементам» оборотных активов.

Производственные запасы. В системе управления финансами этот объект понимается в более широком аспекте, нежели просто сырье и материалы, необходимые для производственного процесса. К нему также относятся незавершенное производство, готовая продукция, товары для перепродажи и др. Для финансовых менеджеров и аналитиков предметно-вещностная природа запасов не имеет особого значения; важна лишь общая сумма денежных средств, ••омертвленных» в запасах в течение технологического (производственного) цикла; именно поэтому можно объединить эти на первый взгляд разнородные активы в одну группу.

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспекте. С позиции управления финансами предприятия запасы — это иммобилизованные средства, т. е. средства, в известном смысле отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект (например, альтернативой «омертвлению» средств п запасах является размещение некоторой их части в банке под проценты или приобретение ликвидных ценных бумаг). Кстати, эти косвенные потери при определенных обстоятельствах могут стать и прямыми. Исследования показывают, что при вынужденной реализации активов, например в случае банкротства компании, многие оборотные средства «вдруг» попадают в разряд неликвидов, а пыручеиная за них сумма может быть гораздо ниже учетной стоимости.

Формализация политики управления запасами требует отпета на следующие вопросы: (а) можно ли в принципе оптимизировать политику управления величиной запасов; (б) какой объем запасов является минимально необходимым; (в) когда следует заказывать очередную партию запасов; (г) каков должен быть оптимальный объем заказываемой партии?

Ответы на все эти вопросы даются в теории управления запасами. В частности, показано, что при некоторых ограничениях и предпосылках можно рассчитать размер оптимальной партии заказа (Economic Order Quantity, EOQ); соответствующая формула имеет вид:

где EOQ — объем партии в единицах; F — стоимость выполнения'од-ной партии заказа; D — общая потребность в сырье на период, ед.; Н — затраты по хранению единицы сырья.

В рамках этой теории разработаны и схемы управления заказами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов, в частности определить уровень запасов, при котором необходимо делать очередной заказ. Одна из таких схем выражается системой моделей:

RP-MUxMD, SS-RP-AUxAD, MS-RP+EOQ-LUxLD,

где AU — средняя дневная потребность в сырье, ед.; AD — средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.; SS — наиболее вероятный минимальный уровень запасов, ед.; MS — максимальный уровень запасов, ед.; RP — уровень запасов, при котором делается заказ, ед.; LU — минимальная дневная потребность в сырье, ед.; MU — максимальная дневная потребность в сырье, ед.; MD — максимальное число дней выполнения заказа; LD — минимальное число дней выполнения заказа.

Дебиторская задолженность. В отличие от производственных запасов и незавершенного производства, которые достаточно статичны, не могут быть резко изменены, поскольку в значительной степени определяются сутью технологического процесса, дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой иммобилизацию1 собственных оборотных средств, т. е. в принципе она невыгодна предприятию, поэтому с очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех способов2: (а) предоплата (товар оплачивается полностью или частично до передачи его продавцом), (б) оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т. е. происходит как бы обмен товара на деньги), (в) оплата в кредит (товар оплачивается через определенное время после его передачи покупателю). В рыночной экономике именно последний способ является основным и осуществляется обычно в виде безналичных расчетов, основными формами которых являются платежное поручение, аккредитив, расчеты по инкассо и расчетный чек. Последняя схема наиболее невыгодна продавцу, поскольку ему приходится кредитовать покупателя, однако именно она является основной в системе расчетов за поставленную продукцию. При оплате с отсрочкой платежа как раз и возникает дебиторская задолженность по товарным операциям как естественный элемент подобной общепринятой системы расчетов.

Вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться по следующим ключевым вопросам:

• срок предоставления кредита (чаще всего в компании существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

1 Известны различные трактовки термина «иммобилизация»; в данном случае иммобилизация имеет негативный оттенок и понимается как отвлечение денежных средств из активного оборота, т. е. их «омертвление» (хотя в основном и оправданное) в материальных активах и расчетах. Лингвистический смысл термина таков — «омертвленные» средства не являются мобильными, т. е. их нельзя использовать произвольно в случае острой необходимости. Иммобилизованные средства не приносят регулярного дохода. В этом смысле понятна роль денежных средств как абсолютно ликвидного актива, хотя при известных обстоятельствах понятие иммобилизации применимо и к ним — когда денежные средства хранятся как страховой запас и не приносят регулярного дохода. Подробнее см.: Ковалев В. В. Финансовый анализ: методы и процедуры. М, 2001. С. 281.

2 В данном разделе рассматриваются лишь наиболее характерные для стабильной рыночной экономики способы оплаты купленной продукции. Возможны и другие способы, например оплата в рассрочку, являющаяся разновидностью продажи в кредит и предусматривающая оплату не одной суммой, а периодичее-скими платежами, и бартер.

стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным; обстоятельствам; поэтому исходя из принципа осторожности необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность критериальных значений показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

• система предоставляемых скидок (в рыночной экономике является обычной практика предоставления скидок в случае оговоренного и достаточно короткого периода оплаты поставленной продукции).

Эффективная система установления взаимоотношений с покупателями подразумевает: (а) качественный отбор клиентов, которым можно предоставлять кредит; (б) определение оптимальных условий кредитования; (в) четкую процедуру предъявления претензий; (г) контроль за тем, как клиенты исполняют условия договоров.

Как бы ни была эффективна система отбора покупателей, в ходе взаимодействия с ними не исключаются всевозможные накладки, поэтому предприятие вынуждено организовывать некоторую систему контроля за исполнением покупателями платежной дисциплины. Эта система, называемая системой администрирования взаимоотношений с покупателями, подразумевает: (а) регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.; (б) минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов; (в) направление платежных документов по надлежащим адресам; (г) аккуратное рассмотрение запросов клиентов об условиях оплаты; (д) четкую процедуру оплаты счетов и получения платежей.

Денежные средства В условиях рыночной экономики значимость денежных средств.и их эквивалентов определяется следующими причинами: рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в заранее непредусмотренном выгодном проекте). Система эффективного управления денежными средствами подразумевает выделение четырех крупных блоков процедур, требующих определенного внимания финансового менеджера: (а) расчет финансового цикла; (б) анализ движения денежных средств, (в) прогнозирование денежных потоков, (г) определение оптимального уровня денежных средств.

Расчет финансового цикла. Ранее было рассмотрено понятие продолжительности операционного цикла DIK как показателя, характеризующего длительность периода в среднем, в течение которого денежные средства «омертвлены» в неденежных оборотных активах. Это — оценка прежде всего эффективности производственной и коммерческой деятельности. Что касается финансовой деятельности, одним из главных элементов которой является способность предприятия своевременно рассчитываться по своим обязательствам, то для оценки ее эффективности более пригоден показатель продолжительности финансового цикла, численно равный длине временного интервала (в среднем) между оттоком денежных средств в связи с осуществлением текущей производственной деятельности и их притоком как результатом производственно-финансовой деятельности:

D1K=InVd+AR(1-APd1

где Invd — оборачиваемость средств, «омертвленных* в производственных запасах (в днях); AR, — оборачиваемость средств, •омертвленных!' в дебиторской задолженности (в днях); APj — оборачиваемость кредиторской задолженности (в днях); рассчитывается отношением средней кредиторской задолженности к однодневным затратам материальных производственных запасов.

Анализ движения денежных средств. Смысловая нагрузка этого блока определяется прежде всего тем обстоятельством, что с позиции контроля и оценки эффективности функционирования предприятия необходимо иметь представление о том, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной и финансовой деятельности. Наиболее распространен в анализе так называемый прямой метод, предполагающий идентификацию всех операций, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Идентификация соответствующих проводок в системе бухгалтерского учета обеспечивает помимо прочего группировку оттоков и притоков денежных средств по важнейшим видам деятельности (текущая, инвестиционная, финансовая).

Прогнозирование денежных потоков. Смысловая нагрузка этого блока определяется тем обстоятельством, что .многие решения финансового характера, например инвестиции и выплата дивидендов, нередко предполагают единовременные оттоки крупных объемов денежных средств, которые должны быть своевременно накоплены. Прогнозирование денежных потоков является непременным атрибутом бизнес-планирования и вообще взаимоотношений с потенциальным и (или) стратегическим инвестором.

Стандартная последовательность процедур методики прогнозирования денежных потоков в определенном периоде выглядит следующим образом: прогнозирование денежных поступлений; прогнозирование оттоков денежных средств; расчет чистого денежного потока (излишек/недостаток); определение совокупной потребности в долгосрочном (краткосрочном) финансировании.

Определение оптимального уровня денежных средств. Смысловая нагрузка последнего блока определяется необходимостью нахождения компромисса между, с одной стороны, желанием обезопасить себя от ситуации хронической нехватки денежных средств и, с другой стороны, желанием вложить свободные денежные средства в какое-то дело с целью получения дополнительного дохода. В мировой практике разработаны методы оптимизации остатка денежных средств, в основе которых заложены те же идеи, что и в методах оптимизации производственных запасов. Наибольшую известность получили модели Баумоля, Миллера — Орра, Стоуна и имитационное моделирование по методу Монте-Карло [Ковалев, 1999]. Суть данных моделей состоит в том, чтобы дать рекомендации о коридоре варьирования остатка денежных средств, выход за пределы которого предполагает либо конвертацию денежных средств в ликвидные ценные бумаги, либо обратную процедуру.

Эквиваленты денежных средста Этим термином описываются ликвидные рыночные ценные бумаги, которые с минимальным временным лагом могут быть трансформированы в денежные средства. «Живые* деньги нужны любому предприятию; вместе с тем, поскольку перечисленные выше модели оптимизации остатка денежных средств весьма теоретизированы, на практике обычно руководствуются здравым смыслом, выбирая, какую часть мобильных активов держать на расчетном счете, а какую временно разместить в ценных бумагах. В результате такой политики у предприятия на балансе формируются краткосрочные финансовые вложения.

Любая самая сложная финансовая операция представляет собой комбинацию двух элементарных действий — инвестирования и заимствования, причем эффективность операции оценивается процентной ставкой. Инвестирование означает вложение средств в надежде в будущем получить достаточный денежный поток; заимствование — привлечение средств с намерением выгодно вложить их в известный проект, за счет которого в будущем удастся расплатиться с кредитором. Чаще всего подобные операции растянуты во времени, т. е. распространяются на несколько базисных интервалов.

Формирование портфеля ценных бумаг, рапно как и любые операции с отдельными финансовыми активами, основано на применении ряда формализованных критериев. В основе этих критериев; (а) понятие временной ценности денег и (б) методы оценки распределенных во времени денежных потоков.

Денежные ресурсы, участвующие в любой финансовой операции, имеют временную ценность, смысл которой может быть выражен следующей сентенцией: денежная единица, имеющаяся в распоряжении инвестора в данный момент времени, более предпочтительна, чем та же самая денежная единица, но ожидаемая к получению в некотором будущем. В принципе возможны отклонения от сформулированного правила, однако они носят достаточно абстрактный характер (в качестве примера можно привести ситуацию, когда доступная процентная ставка равна нулю). Причина очевидна — деньги должны постоянно умножаться, т. е. генерировать доход.

Вкладывая деньги в некоторую ценную бумагу, инвестор полагает, что исходная инвестиция окупится последующими поступлениями (проценты, дивиденды). Таким образом, с финансовым активом олицетворяется распределенный во времени денежный поток (1С, CF,, CFj, -., CF„}, состоящий из исходной инвестиции (1С), т. е. затрат на покупку ценной бумаги, и некоторых доходов (СГ^), генерируемых ею в дальнейшем через равные базисные интервалы. Очевидно, что с формальной стороны операция выгодна, если, по крайней мере, сумма доходов с учетом фактора времени превосходит величину инвестиции.

|

Операция наращения призвана ответить на вопрос: какую сумму F удастся получить через к базисных периодов при инвестировании под процентную ставку г; операция дисконтирования отвечает на вопрос: чему эквивалентна сумма F, ожидаемая к получению через к базисных периодов, если приемлемая доходность финансовой операции равна г. Ответы на поставленные вопросы находятся с помощью следующих формул:

наращение: I

дисконтирование: Р ■--

<Нг)к

С помощью данных формул величины Р и F как бы уравниваются в том смысле, что для лиц, участвующих в финансовой операции, Р «сегодня» — это все равно что F «завтра».

Именно эти формулы являются базовыми при построении алгоритмов оценки финансовых активов и обосновании решений по операциям с ними.

Финансовый актив, как и любой товар, продающийся на рынке, имеет несколько характеристик, определяющих целесообразность операций купли/продажи с этим специфическим товаром. В отличие от обычных потребительских товаров финансовые активы приобретаются не с целью их фактического потребления, а с намерением в дальнейшем получить либо регулярный доход, генерируемый данным активом (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли/продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск.

Инвестор, принимая решение о целесообразности приобретения того или иного финансового актива, пытается оценить экономическую эффективность планируемой операции. Совершенно очевидно, что он может при этом ориентироваться либо на абсолютные, либо на относительные показатели. В первом случае речь может идти о цене и (или) стоимости актива, во втором — о его доходности.

Логика рассуждений инвестора в первом случае такова. Финансовый актив имеет две взаимосвязанные абсолютные характеристики: во-первых, объявленную текущую рыночную цену (Р„), по которой его можно приобрести на рынке, и, во-вторых, теоретическую, или внутреннюю, стоимость [V,J. Цена — объявлена, в любой момент времени она однозначна; что касается внутренней стоимости, то она субъективно оценивается инвестором исходя из конъюнктуры рынка и его личных инвестиционных возможностей.

Возможны три ситуации:

Р <V, Р >V Р = V,

В первой ситуации цена актива, по мнению инвестора, занижена, поэтому актив целесообразно купить; во второй — цена завышена, актив нужно продавать. Таким образом, в основе решения о купле/продаже финансового актива лежит умение оценивать его внутреннюю стоимость. Для этой цели применяется модель Уильямса, в основе которой заложена идея дисконтирования ожидаемых поступлений по приемлемой ставке дисконтирования. С помощью этой модели рассчитывают приведенную, или дисконтированную, стоимость поступлений (PV), которая и будет давать субъективную оценку теоретической стоимости актива:

V = PV = Ш

1 к (1+г)*

Для того чтобы воспользоваться представленной моделью, инвестор должен спрогнозировать показатели: CFk, n и г. В данном случае г является ставкой дисконтирования и характеризует приемлемую норму прибыли (доходность), т. е. норму прибыли, которую хочет или может позволить себе инвестор.

На практике большее распространение получил подход, ориентирующийся на показатели доходности и риска. Дело в том, что доходность, как относительный показатель, легче интерпретируема и может использоваться в пространственно-временных сопоставлениях. Для оценки используется та же самая модель Уильямса, но в несколько ином варианте:

В данной формуле считаются заданными показатели: і г CFk и п. Найденное из этого уравнения значение г как раз и будет характеризовать доходность финансового актива [Ковалев, 2001, с. 464-468].

Таким образом, инвестор оценивает значения исходных параметров для последнего уравнения, находит значение г и сравнивает его с устраивающей запросы инвестора нормой прибыли. В том случае, если ценная бумага «обещает» доходность, превышающую приемлемую норму прибыли, она является привлекательным объектом инвестирования.

В приведенной последовательности действий речь шла только о доходности актива. На практике оценки доходности рассматриваются в комплексе с оценками риска. Принципы управления портфелями ценных бумаг изложены в специальной литературе.

Материалы для самостоятельной работы

Дайте определение следующим ключевым понятиям инвестиция, инвестиционный процесс, реальные и финансовые инвестиции, участники инвестиционной деятельности, инвестиционный проект, критерии оценки проектов, чистая приведенная стоимость, индекс рентабельности, внутренняя норма прибыли, срок окупаемости, оборотные активы, иммобилизация, финансовый цикл, резерв по сомнительным долгам, эквиваленты денежных средств, временная ценность денег, капитализация процентов, дисконтирование и наращение, доходность (норма прибыли), приведенная (дисконтированная) стоимость, теоретическая (внутренняя) стоимость финансового актива, модель Уильямса.

Вопросы и задания для обсуждения

В чем различие между реальными финансовыми инвестициями?

Опишите роль отдельных участников инвестиционно]"! деятельности.

Какова роль государства в регулировании инвестиционной деятельности?

Опишите содержательную часть решений инвестиционного характера.

Что вкладывается в понятие «оптимизация эксплуатации проекта»?

Что такое инвестиционная программна?

Дайте общую характеристику критериев оценки инвестиционных проектов.

Можно ли ранжировать критерии оценки проектов по степени их предпочтительности?

9. По каким признакам классифицируются оборотные активы?

10. Как вы понимаете термин «иммобилизация»?

П. Какие виды оплаты продукции вы знаете? Опишите их достоинства и недостатки.

Охарактеризуйте ключевые аспекты политики кредитования покупателей продукции.

Опишите основные элементы системы администрирования взаимоотношений с покупателями.

Почему предприятие некоторую часть своих оборотных средств держит в виде наличных денежных средств?

Что подразумевается под системой эффективного управления денежными средствами?

Зачем нужен анализ движения денежных средств? Какие методы анализа вы знаете?

Что такое «резерв по сомнительным долгам»? Зачем нужно создавать такой резерв?

Приведите примеры потоков денежных средств по текущей, инвестиционной и финансовой видам деятельности.

Опишите основные характеристики финансового актива.

В чем различие в применении модели Уильямса для расчета внутренней стоимости и доходности финансового актива?

Обсуждение Финансы

Комментарии, рецензии и отзывы