Документы по учету заработной платы

Документы по учету заработной платы

Заработная плата начисляется исходя из:

• применяемой системы оплаты труда;

• сведений об установленных тарифах, окладах, сдельных расценках;

• сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель – документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью, представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата – суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости. Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, – расчетно‑платежную ведомость. Но на практике это не очень удобно, поэтому расчетно‑платежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счете работника. Кроме того, налоговое законодательство возлагает на налоговых агентов‑работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц (форма № 1‑НДФЛ), которая отчасти дублирует лицевой счет.

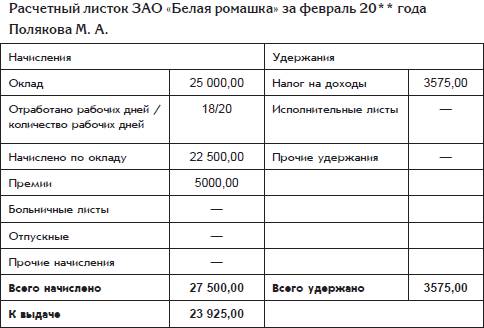

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

Один из вариантов расчетного листка приведен ниже:

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2‑НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан – плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2‑НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Кроме того, каждый гражданин имеет право, а при получении некоторых видов доходов обязан по завершении года подать в налоговую инспекцию по месту своего жительства налоговую декларацию с указанием сумм полученных доходов и сумм удержанного НДФЛ. На основании налоговой декларации и других собранных сведений налоговая инспекция рассчитывает общую сумму полученных доходов, проверяет правильность применения налоговых вычетов и рассчитывает уточненную сумму НДФЛ за год. Если уточненная сумма налога превысит общую сумму налогов, удержанных работодателями, то налоговая инспекция предложит гражданину доплатить НДВЛ по итогам года. Если же уточненная сумма окажется меньше общей суммы налогов, удержанных работодателями, то налоговая инспекция должна вернуть гражданину излишне удержанную сумму налога.

Страховые взносы

В соответствии с законодательством из начисленной заработной платы своих работников работодатель должен удержать страховые взносы и перечислить его в бюджет государства.

Начиная с 2010 г. страховые взносы заменили отмененный единый социальный налог.

Если налог на доходы физических лиц является налогом на работников организации, а сама организация при этом исполняет роль налогового агента – посредника между работниками и государством, то плательщиком страховых взносов является непосредственно работодатель.

Однако сумма страховых взносов рассчитывается от зарплаты каждого работника.

По сути, страховые взносы являются еще одним налогом на доходы физических лиц. Но считать эти взносы налогом на работодателей – это некоторая хитрость российского законодательства, впрочем, заимствованная из законодательства других стран. Благодаря этой хитрости работодатель не должен сообщать своим работникам о суммах начисленных страховых взносов и показывать эти суммы в расчетных листках. Хотя для работодателя суммы начисленных страховых взносов являются расходами, связанными с содержанием работников, т. е. точно такими же расходами, как и начисляемая заработная плата. Если бы страховые взносы начислялись на работников, то работодатель начислял бы своим работникам заработную плату в размере, увеличенном на сумму этих взносов и показывал бы эти суммы в расчетных листках работников как еще одно удержание. Обычный размер такого удержания превысил бы обычный размер налога на доходы физических лиц в 2–2,5 раза. Вряд ли такое большое удержание понравилось бы кому‑нибудь из работников. А так большинство работников не слишком задумывается над тем, что работодатель реально расходует на них существенно большие денежные суммы, чем те, которые они видят в своих расчетных листках, и что если бы размер взносов был бы поменьше, то на руки они, скорее всего, получали бы больше. А государство имеет возможность заявлять, что наши граждане платят низкий по сравнению с другими странами налог на свои доходы.

База для начисления страховых взносов совпадает с налоговой базой НДФЛ за некоторыми исключениями. В базу начисления взносов не включаются выплаты социального характера, в частности, пособия по временной нетрудоспособности. Ведь эти выплаты производятся за счет государственных средств, и государству было бы совсем нелогично заставлять работодателя платить налог за доброту государства.

Расчетным периодом для начисления страховых взносов считается год.

Предусмотрены следующие тарифы (ставки) страховых взносов:

• Пенсионный фонд Российской Федерации – 26 \%;

• Фонд социального страхования Российской Федерации – 2,9 \%;

• Федеральный фонд обязательного медицинского страхования – 2,1 \%;

• территориальные фонды обязательного медицинского страхования – 3 \%.

На 2010 г. предусмотрены пониженные тарифы страховых взносов:

• Пенсионный фонд Российской Федерации – 20 \%;

• Фонд социального страхования Российской Федерации – 2,9 \%;

• Федеральный фонд обязательного медицинского страхования – 1,1 \%;

• территориальные фонды обязательного медицинского страхования – 2 \%.

Кроме того, для отдельных категорий плательщиков взносов на период до 2014 г. предусмотрены еще более пониженные тарифы.

Начисление страховых взносов на работника прекращается, как только его база для начислений достигает 415 тыс. руб. нарастающим итогом с начала года. Таким способом государство поощряет работодателей платить своим работникам побольше.

Кроме перечисленных страховых взносов работодатели обязаны уплачивать взнос на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, который перечисляется в Фонд социального страхования Российской Федерации. За счет этих взносов оплачиваются пособия по временной нетрудоспособности, связанного с получением производственных травм. Этот взнос иногда считается компонентом ЕСН. Ставки взноса составляют от 0,2 до 8,5 \%. Размер ставки зависит от класса профессионального риска, к которому отнесена организация. Класс профессионального риска определяется при регистрации организации в Фонде социального страхования РФ.

Работодатель обязан начислять страховые взносы по итогам каждого месяца и перечислять их в соответствующие фонды не позднее 15‑го числа следующего месяца. Взносы, подлежащие перечислению в ФСС РФ, работодатель уменьшает на сумму начисленных пособий по временной нетрудоспособности, а также на суммы прочих расходов, которые он произвел за счет средств ФСС РФ. О потраченных денежных средствах работодатель должен отчитаться перед территориальным подразделением Фонда.

Кроме того, работодатель ежеквартально отчитывается перед территориальным подразделением Пенсионного фонда РФ (в части расчетов по страховым взносам в Пенсионный фонд и медицинские фонды) и перед территориальным подразделением ФСС РФ.

Система пенсионного страхования

Государством создана информационная система, в которой учтены все работающие граждане Российской Федерации. Каждому гражданину присвоен персональный страховой номер. Этот номер указывается в пластиковой карточке – страховом свидетельстве государственного пенсионного страхования,которое выдается каждому гражданину. В этой информационной системе накапливаются сведения о доходах граждан, на которые начисляются страховые взносы, величина которых может повлиять на размер их будущей пенсии, а также накапливаются сведения о взносах, перечисляемых работодателями граждан в ПФ РФ. Сведения из большого отчета, который сдается работодателем в территориальное подразделение ПФ РФ по завершении года, вносятся в эту информационную систему.

Гражданин имеет право увеличить свою будущую пенсию, уплачивая дополнительные пенсионные взносы. Для этого он подает работодателю заявление с просьбой ежемесячно удерживать из зарплаты и перечислять определенную сумму дополнительных пенсионных взносов. На общую сумму дополнительных пенсионных взносов можно получить социальный налоговый вычет по НДФЛ.

Дополнительные пенсионные взносы за своего работника может уплачивать и работодатель. В этом случае предусмотрены льготы работодателю по налогу на прибыль.

Бухгалтерский учет расчетов по оплате труда

Гигантский объем бухгалтерской работы, связанной с начислением зарплаты, расчетом удержаний – соответствующих налогов и взносов, отражается в синтетическом учете относительно небольшим количеством проводок. В синтетическом учете регистрируются только общие суммы начислений и удержаний, без конкретизации до отдельных работников.

Общие суммы начисленной оплаты труда отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленная заработная плата обычно относится на затраты. Суммы начисленной оплаты труда могут быть отражены по дебету соответствующего счета учета затрат: для персонала, непосредственно занятого в основной деятельности организации, это счет 20 «Основное производство» или счет 44 «Расходы на продажу»; для управленческого персонала и персонала общехозяйственного назначения (включая бухгалтерию) это счет 26 «Общехозяйственные расходы». Зарплата отдельных категорий персонала может отражаться по дебету счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства».

Если же по решению собственника организации работникам начисляется премия по итогам завершившегося финансового года за счет прибыли, заработанной организацией, то начисление такой премии отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда»и дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Целесообразность выплаты подобной премии разумный работодатель внимательно просчитает исходя из своей корыстной заинтересованности в том, чтобы как можно больше денег получили его работники и чтобы как можно меньше денег было уплачено государству в виде налогов. Его работники, скорее всего, в этом также заинтересованы. С одной стороны, данная премия выплачивается за счет денег, из которых уже был удержан налог на прибыль. Стандартная ставка налога на прибыль составляет 24 \%. С другой стороны, согласно налоговому законодательству подобные начисления не облагались ЕСН (до 2010 г.).

Но если бы работодатель оформил эту премию таким образом, чтобы ее можно было бы списать на затраты на производство, то на нее были бы начислены страховые взносы, стандартная ставка которых в 2010 г. составляет 26 \%. Но проценты, начисленные сверх, и проценты, принимаемые к вычету, – это не одно и то же. Так, если перевести вычитаемые 24 \% по налогу на прибыль в проценты, начисляемые сверх, то получим 31,6 \%. Расчет перевода вычитаемых процентов в проценты, начисленные сверх, следующий: 1/(1 – 0,24) – 1 = 0,316, т. е. удерживаемые 24 \% превращаются в 31,6 \%, начисляемые сверх.

Следовательно, работодателю выгоднее выплачивать премию работникам не за счет прибыли организации, а за счет затрат на производство, т. е. чтобы в бухгалтерском учете премию можно было приравнять к зарплате. Еще следует учесть, что выплата премии за счет затрат на производство снижает налоговую базу по налогу на прибыль и соответственно уменьшает сумму начисляемого налога на прибыль. При использовании стандартных ставок налога на прибыль 24 \% и ЕСН 26 \% (до 2010 г.) это дает работодателю экономию по начислению налога на прибыль: (1 + 0,26) × 24 \% = 30,24 \% от суммы начисляемой премии.

Таким образом, «доброму» работодателю не следует выплачивать премию по итогам финансового года из полученной прибыли, а лучше просто увеличить заработную плату своим работникам. Здесь мы использовали стандартные ставки налогов. В конкретной ситуации нужно все тщательно рассчитать.

Общие суммы удержанного налога на доходы физических лиц отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц». (Последующее перечисление удержанного налога в бюджет с расчетного счета организации отражается по дебету счета 68 и кредиту счета 51 «Расчетные счета».)

Общие суммы начисленных страховых взносов отражаются по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению». К счету 69открываются субсчета, соответствующие отдельным видам страховых взносов.

Одновременно общие суммы начисленных страховых взносов отражаются по дебетам тех же счетов затрат, на которых отражается начисленная оплата труда соответствующей категории персонала. Взносы, начисленные на заработную плату персонала, непосредственно занятого в основной деятельности организации, отражается по дебету счета 20 «Основное производство»или счета 44 «Расходы на продажу»; ЕСН (до 2010 г.), начисленный на заработную плату управленческого персонала и персонала общехозяйственного назначения, отражается по дебету счета 26 «Общехозяйственные расходы» и т. д. (Последующие перечисления взносов в соответствующие фонды с расчетного счета организации отражаются по дебету соответствующего субсчета счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетные счета».)

Пособия по временной нетрудоспособности относятся на уменьшение взносов в ФСС РФ. Начисленные пособия отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда»и дебету счета 69, субсчет «Расчеты с Фондом социального страхования».

Удержания из заработной платы по исполнительным листам в пользу третьих лиц отражаются по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». (Последующее перечисление на банковский счет третьего лица отражается по дебету счета 76 и кредиту счета 51.)

Удержания из заработной платы с целью возмещения причиненного материального ущерба отражаются по дебету счета 70 и кредиту счета 73 «Расчеты с персоналом по прочим операциям»,субсчет 2 «Расчеты по возмещению материального ущерба».

Выплата заработной платы из кассы организации отражается по дебету счета 70 и кредиту счета 50 «Касса». Выплата заработной платы путем перечисления денег на банковские счета работников отражается по кредиту счета 51. Не выплаченные в установленный срок суммы отражаются по дебету счета 70 и кредиту счета 76, субсчет 4 «Расчеты по депонированным суммам».

Основной объем бухгалтерской работы, связанной с заработной платой работников организации, – это аналитический учет. Объектом аналитического учета является работник организации.

Работник является общим объектом аналитического учета для таких синтетических счетов, как 69, 70, 71 «Расчеты с подотчетными лицами» и некоторых других. Каждому работнику – объекту аналитического учета присваивается табельный номер (аналог инвентарного номера для объекта основных средств).

Аналитический учет начислений и удержаний, связанных с работниками, ведется в регистрах аналитического учета– лицевых счетах, налоговых карточках по учету доходов и налога на доходы физических лиц (форма № 1‑НДФЛ), карточках ЕСН (до 2010 г.).

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы