Другие особые случаи исчисления ндс

Другие особые случаи исчисления ндс

Ввоз товаров из‑за границы облагается НДС. При этом налог, уплаченный на таможне, можно принять к вычету в том же налоговом периоде, когда ввезенные товары были поставлены на учет.

При возврате товаров покупателем либо при отказе заказчика от выполненных работ или оказанных услуг ранее выставленный НДС можно принять к вычету, если:

• налог уже был уплачен в бюджет;

• со дня возврата товара прошло менее года.

Другой особый случай – реализация товаров, работ, услуг, облагаемых и не облагаемых НДС. При этом возникает проблема распределения налога, предъявляемого к вычету, между операциями реализации двух видов. По операциям приобретения НДС распределяется между операциями двух видов пропорционально выручке без учета этого налога.

Нередко доля реализации, не облагаемой НДС, незначительная. Если доля товаров, работ и услуг, использованных для необлагаемых операций, не превышает 5 \% в текущем отчетном периоде, то организация имеет право производить вычет НДС по операциям приобретения в полной сумме.

Объектом обложения НДС является реализация, в том числе на безвозмездной основе (за исключение случаев оказания помощи и других общественно полезных акций). При безвозмездной реализации НДС рассчитывается по рыночной цене. Но есть исключение: не облагается НДС безвозмездная передача товаров (работ, услуг) в рекламных целях, если расходы на их приобретение или создание не превышают 100 руб. за единицу.

Организация может производить товары (работы, услуги) для собственных нужд, не связанных с основной деятельностью (что можно интерпретировать как безвозмездную реализацию самой себе). Это имеет место при передаче товаров (выполнении работ, оказании услуг) из подразделения, получающего доход, в подразделение, которое дохода не получает, а содержится за счет организации. В этом случае у организации возникает обязанность по уплате НДС, причем налог определяется исходя из цен, по которым организация продавала идентичные товары (работы, услуги).

Обязанность по исчислению НДС возникает также при строительстве хозяйственным способом, когда организация создает объекты основных средств собственными силами. Моментом определения налоговой базы признается последний день каждого налогового периода независимо от того, введен в эксплуатацию объект или нет. Одновременно организация может предъявить всю сумму НДС к вычету, в результате обязанность по уплате НДС в бюджет не возникает.

Счета‑фактуры

При реализации товаров (работ, услуг) в дополнение к документам, подтверждающим отгрузку (накладным), покупателям необходимо выдать – выставить специальные документы – счета‑фактуры, которые оформляются в интересах учета НДС. Сумма налога в счете – фактуре должна быть выделена отдельной строкой.

Сумма налога исчисляется по каждому виду товаров (работ, услуг) исходя из налоговой ставки.

Для выставления счета– фактуры допускается задержка до пяти дней.

На практике проще всего выставлять счет‑фактуру в момент отгрузки, вместе с остальными сопровождающими документами.

При реализации товаров (работ, услуг), освобожденных от налогообложения, счета‑фактуры выставляются без выделения соответствующих сумм налога. При этом на документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

При реализации товаров (работ, услуг) населению по розничным ценам соответствующая сумма налога включается в цены. При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых документах сумма налога не выделяется.

Очевидно, это делается для того, чтобы граждане не расстраивались.

Выставленные счета‑фактуры регистрируются в книге продаж, принятые – в книге покупок.

Счета‑фактуры выставляются не всегда, но записи в книге продаж делаются во всех случаях продажи или при других операциях, означающих увеличение налогооблагаемой базы. Так, на предприятиях розничной торговли счета– фактуры не выставляются, а записи в книге продаж делаются на основании кассовых отчетов. Сумма НДС, выставленная покупателю, при отсутствии счета – фактуры определяется расчетным путем.

Если общая стоимость товара вместе с НДС равна С, а ставка НДС равна Н то сумма НДС в составе общей стоимости товара вместе с НДС рассчитывается по формуле: С × Н / (1 + Н). При этом цена товара без НДС рассчитывается по формуле: С: (1 + Н).

Например, если магазин продает по цене 100 руб. товар, подлежащий обложению НДС по ставке 18 \%, то сумма налога в составе продажной цены товара, которая была установлена магазином, составит: 100 руб. × 18 \% / (1 + 18 \%) = 15,25 руб. Цена товара без НДС при этом составит: 100 руб.: (1 + 18 \%) = 84,75 руб. Правильность арифметических расчетов может быть подтверждена сложением: сумма цены товара без НДС и сумма НДС должны составить цену продажи товара. И действительно: 84,75 руб. + 15,25 руб. = 100 руб.

Счет– фактура, полученный при приобретении товара или услуги, служит основанием для принятия предъявленных сумм налога к вычету или их возмещению. Но если счет– фактура составлен с нарушением установленного порядка, то он не может быть основанием для вычета или возмещения налога.

Бухгалтерский учет расчетов по НДС

Бухгалтерский учет НДС ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» и активно пассивном счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

По дебету счета 19отражаются суммы НДС счетов‑фактур, полученных организацией от поставщиков товаров (работ, услуг). После подтверждения права на вычет соответствующая сумма налога переносится на счет 68, субсчет «Расчеты по НДС», т. е. по кредиту счета 19 и дебету счета 68.

Сумма НДС в счете– фактуре, выставленном покупателю, отражается по дебету счета 90 «Продажи», субсчет «Налог на добавленную стоимость» и кредиту счета 68, субсчет «Расчеты по НДС».

Восстановление НДС отражается по дебету счета 91, субсчет 2 «Прочие расходы» и кредиту счета 68, субсчет «Расчеты по НДС».

Сумма НДС, подлежащая уплате в бюджет, определяется как кредитовое сальдо субсчета «Расчеты по НДС» счета 68 на момент окончания налогового периода. (Если сальдо получится дебетовым, то это будет означать, что НДС платить не следует.) А налоговая декларация покажет, каким образом это сальдо образовалось.

Информация, используемая для расчета суммы НДС, причитающейся к уплате в бюджет, содержится в небольшом количестве счетов и субсчетов. Систему расчета НДС, основанную на использовании этих счетов и субсчетов, условно можно назвать вторым налоговым учетом.

Налог на имущество организаций

Налог на имущество организаций – это налог на движимое и недвижимое имущество, оцениваемое по остаточной стоимости, относится к прямым региональным налогам. Налогооблагаемой базой по налогу является остаточная стоимость основных средств организации по данным бухгалтерского учета.

Экономический смысл налога на имущество организаций

Обязывая заплатить налог на имущество, государство как бы говорит организации следующее: «Из‑за того, что у тебя есть имущество, у меня появляются дополнительные хлопоты. Мне нужно содержать правоохранительные органы, которые придут на защиту твоего имущества в случае угрозы ему со стороны преступников. Мне нужно содержать пожарную охрану и другие государственные службы, так или иначе обеспечивающие сохранность твоего имущества. Так что, если имеешь имущество, плати за это налог».

Налог на имущество можно сравнить с его страхованием, в котором роль страховой компании выполняет государство. При этом страхование не является полноценным: государство по мере своих возможностей старается обеспечить сохранность имущества организации, но не дает никаких гарантий его сохранности; в случае порчи или пропажи имущества государство не возмещает его стоимость.

Правила исчисления налога

Ставка налога составляет 2,2 \% в расчете на год, но региональные власти имеют право ее понизить. Это означает, что в течение года организация должна заплатить государству не более 2,2 \% от средней остаточной стоимости своих основных средств в этом периоде.

Отчетными периодами по данному налогу признается I квартал, полугодие и 9 месяцев, налоговым периодом – календарный год.

Объектом налогообложения являются основные средства, числящиеся на балансе налогоплательщика. Для целей налогообложения основные средства учитываются по остаточной стоимости. Следовательно, налогообложению подлежит стоимость основных средств, отраженная на счете 01 «Основные средства», за вычетом суммы их амортизации, накопленной на счете 02 «Амортизация основных средств».

Налоговая база – среднегодовая стоимость имущества определяется следующим образом. По данным бухгалтерского учета рассчитывается остаточная стоимость основных средств на первые числа месяцев налогового или отчетного периода и затем вычисляется среднее значение.

Если отчетным периодом является I квартал, то надо определить остаточную стоимость основных средств на 1 января, 1 февраля, 1 марта и 1 апреля, сложить полученные 4 числа, и эту сумму разделить на 4; для полугодия рассчитанную остаточную стоимость основных средств на первые числа семи месяцев с января по июль следует разделить на 7; для 9 месяцев рассчитанную остаточную стоимость основных средств на первые числа десяти месяцев с января по октябрь следует разделить на 10.

По итогам отчетных периодов рассчитываются авансовые платежи по налогу на имущество организаций как произведение налоговой базы на ставку налога, деленное на 4.

При расчете для налогового периода, т. е. года, надо сложить 13 чисел и полученную сумму разделить на 13.

По итогам налогового периода (года) налог к уплате рассчитывается как произведение налоговой базы и ставки налога, уменьшенное на сумму ранее начисленных авансовых платежей.

Таким образом, по итогам налогового периода (года) сумма к уплате рассчитывается нарастающим итогом, но это не относится к отчетным периодам. Если остаточная стоимость основных средств изменяется в течение года незначительно, то по окончании каждого отчетного и налогового периодов начисляются примерно одинаковые суммы авансовых платежей или налога.

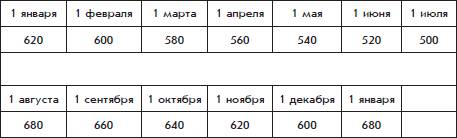

Рассмотрим пример расчета сумм налога на имущество организаций.

В таблице представлена остаточная стоимость основных средств организации от 1 января до следующего 1 января (тыс. руб.).

Ставка налога, установленная региональным законодательством, – 2,2 \%.

Авансовый платеж за I квартал составит 3245 руб., за полугодие – 3080 руб., за 9 месяцев – 3245 руб. По итогам года будет начислен налог к уплате в сумме 3630 руб.

Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Бухгалтерский учет расчетов организации по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на имущество организаций»). Начисления налога и авансовых платежей отражается по кредиту счета 68 и дебету счета 91 «Прочие доходы и расходы», перечисление налога – по дебету счета 68 и кредиту счета 51 «Расчетные счета».

Транспортный налог

Транспортный налог – это налог на владельцев транспортных средств.

Экономический смысл транспортного налога

Транспортный налог – это прямой региональный налог, который платят владельцы автомобилей и других транспортных средств. Плательщиками этого налога могут быть как организации, так и физические лица, на которых зарегистрированы транспортные средства.

Ставка налога устанавливается на лошадиную силу – единицу измерения мощности двигателя транспортного средства. (Если двигателя у транспортного средства нет, то ставка налога устанавливается на его вместимость или на единицу самого транспортного средства.)

Транспортный налог призван компенсировать государству хлопоты, которые создают ему автомобили и другие транспортные средства. Хотя подобная компенсация уже заложена в других налогах: в акцизе на производство бензина и других видов топлива и в акцизе на производство автомобилей. А действия государственных органов по регистрации транспортных средств и техническому осмотру оплачиваются конкретными сборами. Так что транспортный налог с точки зрения экономического и здравого смысла представляется несколько надуманным.

Обсуждение Бухгалтерский учет с нуля

Комментарии, рецензии и отзывы