5.2. значение отчета о движении денежных средств в оценке эффективности управления денежными потоками организации

5.2. значение отчета о движении денежных средств в оценке эффективности управления денежными потоками организации

Хозяйственные операции организаций, связанные с движением денежных средств, находят свое отражение в бухгалтерских записях и по истечении отчетного периода служат информационной базой формирования бухгалтерского Отчета о движении денежных средств (форма № 4).

В настоящее время формат российского отчета в целом отвечает требованиям МСФО. В международной практике принято выделять денежные потоки по трем видам деятельности: операционной (производственно-коммерческой), инвестиционной и финансовой.

В Российской Федерации порядок раскрытия информации о денежных средствах организации регламентируется положением по бухгалтерском учету «Бухгалтерская отчетность организации» (ПБУ 4/99), рекомендуемый формат отчета представлен в приказе Минфина от 22.07.03 г. № 67н.

Отчет содержит сведения об остатках денежных средств на отчетную дату, их положительных и отрицательных потоках в разрезе текущей, инвестиционной и финансовой деятельности организации, а также чистые денежные потоки по видам деятельности.

Текущей считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционной считается деятельность организации, связанная с приобретением внеоборотных активов, а также их продажей.

Финансовой считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации (в результате размещения или выкупа акций) и заемных средств (предоставления или возврата займов, кредитов).

Каждая часть отчета, содержащая показатели денежных средств по перечисленным видам деятельности, построена по единому принципу. Вначале отражаются показатели отдельных видов, затем — выбытия денежных средств и чистые денежные потоки по каждому виду деятельности. Величина чистого денежного потока позволяет установить избыточность или недостаток денежной массы в разрезе видов деятельности.

Данные отчета о движении денежных средств должны быть представлены таким образом, чтобы на основе, их анализа можно было бы в первую очередь установить степень достаточности генерирования организацией чистого денежного потока по текущей деятельности. Избыточность денежной массы по обычным видам деятельности является непременным условием положительной оценки качества управления организацией в целом и финансового управления в частности. Превышение притока денежных средств над оттоком по текущей деятельности является залогом развития бизнеса, источником расширения его масштабов, условием для развития производственной базы.

Прочая информация о денежных средствах и их эквивалентах также подлежит раскрытию. Например, денежные средства дочерней компании, осуществляющей бизнес в стране с определенными юридическими ограничениями (жесткий валютный контроль и т.п.), которые не могут использоваться материнской компанией. Или дополнительная информация, отражающая выплаты или поступления неденежного характера: оплата отгруженной или приобретенной продукции ценностями, отличными от денежных средств или их эквивалентов (операции, осуществляемые по договору мены). Кроме того, поощряется любое дополнительное раскрытие информации, необходимое пользователям для оценки финансового положения и ликвидности организации.

По российским правилам информация о движении денежных средств в отчете представляется прямым (кассовым) методом. По МСФО наряду с прямым методом используется косвенный метод. Порядок подготовки отчета о движении денежных средств прямым и косвенным методами отражен на рис. 5.1.

Прямой, метод составления отчета основан на отражении непосредственных положительных и отрицательных валовых потоков денежных средств, а косвенный метод — на отражении потоков денежных средств по операционной деятельности путем корректировок прибыли (убытка).

Согласно прямому методу в разделе отчета «Движение денежных средств по текущей деятельности» организация должна раскрыть информацию об их поступлении и выбытии в результате осуществления своей текущей (обычной) деятельности. В данном разделе должны быть отражены так называемые кассовые поступления и выбытия. Детализация притоков и оттоков денежных средств должна производиться с учетом требования раскрытия информации, основанного на ее существенности. Так, общее поступление денежных средств по текущей деятельности от покупателей, заказчиков за отчетный период целесообразно раскрыть, указав обособленно поступления в виде выручки от продажи произведенной продукции, выручки от продажи товаров, выручки в результате оказания услуг, выполнения работ и т.д., а также денежные поступления от продажи материальных запасов. Отдельно можно отразить поступившие за период авансы от покупателей в счет последующих поставок продукции, товаров и т.п. Кроме этих показателей приводятся данные о прочих поступлениях денежных средств по теку

Прямой метод:

Денежные поступления

Денежные платежи поставщикам и работникам

Денежные средства от операционной деятельности

Уплата процентов и налога на прибыль

Чистые денежные средства от операционной деятельности*

Косвенный метод:

|

Прибыль до уплаты налогов

Корректировки по операциям неденежного инвестирования и финансового характера, учтенные по методу начислений

Одинаковый результат

Рис. 5.1. Порядок подготовки отчета прямым и косвенным методами

щей деятельности, к числу которых относятся: возвращенные денежные средства подотчетными лицами; погашенные займы, ранее выданные работникам; целевое финансирование; безвозмездные средства; взносы для покрытия причиненного организации ущерба; возвращенные налоги и сборы; возмещения социальных расходов и т.д.

Показатели выбытия денежных средств по текущей деятельности должны включать следующую развернутую информацию:

приобретение у поставщиков товаров, сырья, материалов, топлива, комплектующих изделий и других оборотных активов; оплата аренды и коммунальных услуг и т.д.;

оплата труда;

выплата дивидендов, процентов;

уплата налогов и сборов;

прочее выбытие денежных средств.

Кроме вышеперечисленных отрицательных денежных потоков представляется целесообразным раскрыть некоторую дополнительную информацию об использовании денежных средств:

авансы, выданные поставщикам и подрядчикам;

выдача подотчетных сумм;

расчеты с внебюджетными фондами и т.д.

Итоговым и одновременно важным оценочным показателем раздела «Движение денежных средств по текущей деятельности» является чистый денежный поток по текущей деятельности (разница между поступлением и выбытием денежных средств). Если организация в процессе осуществления своих обычных коммерческих операций получает положительный финансовый результат, то, как правило, чистый денежный поток по текущей деятельности будет положительным. Избыточная денежная масса в данном случае является положительным фактом превышения полученных денежных средств от реализации продукции над лонесенными для этого денежными затратами. Излишек денежных средств может быть направлен по ее усмотрению на дальнейшее развитие бизнес-процессов: освоение новых видов продукции, укрепление производственной базы, расширение вложений в финансовые инструменты, реализацию социальных программ и т.д.

В разделе «Движение денежных средств по инвестиционной деятельности» представляются положительные и отрицательные денежные потоки, связанные с продажей или приобретением внеоборотных активов. Инвестиционная деятельность включает в себя: приобретение и продажу недвижимости, оборудования, неФ Анализ фи нанс.отчетности

материальных активов и других внеоборотных активов; осуществление собственного строительства; расходы на НИОКР; финансовые вложения.

В составе показателей положительных денежных потоков по инвестиционной деятельности отражаются поступления денежных средств:

от продажи основных средств, оборудования, предметов лизинга и проката, а также нематериальных активов;

от реализации ценных бумаг, в том числе облигаций и векселей;

от продажи долей в уставных капиталах других организаций;

от продажи дебиторской задолженности, приобретенной на основании уступки прав требования;

от реализации других финансовых вложений;

полученные дивиденды;

• . полученные проценты;

поступления от погашения займов, ранее предоставленных другим организациям, и т.п.

Показатели отрицательных денежных потоков по инвестиционной деятельности включают использование денежных средств:

на приобретение прав на участие в уставном капитале других организаций;

приобретение объектов основных средств;

приобретение имущества для использования в качестве доходных вложений в материальные ценности;

приобретение нематериальных активов;

приобретение долговых ценных бумаг (облигаций, векселей и т.д.);

покупку дебиторской задолженности на основании уступки права требования;

• предоставление займов другим организациям. Отрицательная величина итога раздела — чистый денежный поток по инвестиционной деятельности позволяет сделать вывод, что организация активно иммобилизует средства, развивая свою производственную базу, осуществляя долгосрочные вложения денежных средств. Если величина чистого денежного потока по инвестиционной деятельности имеет положительное значение и такая ситуация сохраняется на протяжении длительного периода, из этого следует, что организация активно распродает имеющиеся производственные фонды, причиной чего, как правило, является неэффективный бизнес, недостаток денежных средств для покрытия текущих обязательств и другие негативные факторы.

Поступление и выбытие денежных средств, представленные в разделе отчета «Движение денежных средств по финансовой деятельности», связаны с хозяйственными операциями организации, в результате которых изменяется величина собственного капитала организации и полученных заемных средств.

Генерирование положительных денежных потоков по финансовой деятельности обусловлено:

поступлениями от эмиссии акций или иных долевых бумаг, т.е. получением денежных средств от первичного и дополнительного размещения акций;

получением займов и кредитов независимо от их целей и сроков;

выкупом собственных акций или долей уставного капитала. Показатели отрицательных денежных потоков по финансовой

деятельности включают использование организацией денежных средств:

на погашение займов и кредитов;

погашение обязательств по финансовой аренде (лизинговым операциям).

Чистый денежный поток по финансовой деятельности может иметь положительное значение (если за отчетный период организация наращивала объемы заемных средств) или отрицательное (если за отчетный период организация возвратила заемных средств больше, чем получила). Это зависит от финансовой политики организации в части активизации привлечения собственных или заемных денежных ресурсов и их возврата.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов (чистый денежный поток) по всем видам деятельности организации может быть как положительной, так и отрицательной величиной, которая соответствует показателю абсолютной динамики остатков денежных средств за отчетный период.

5.3. МЕТОДИКА АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ ПО

ДАННЫМ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

Данные отчета о движении денежных средств играют важную роль не только для оценки эффективности управления денежными ресурсами организации, но используются в процессе анализа деятельности организации в целом, так как при этом имеется возможность:

увязки результатов отчетного и предыдущего года;

раскрытия основных источников получения и использования денежных средств;

нейтрализации эффекта отражения выручки методом начисления (по отгрузке);

прогнозирования притоков и оттоков денежных средств в перспективе;

проведения анализа ликвидности организации;

раскрытия направлений деятельности организации и анализа их сравнительной знанимости;

сравнения отчетности организаций, имеющих различия в учетной политике.

Реализация методики анализа денежных средств имеет определенную последовательность:

На первом этапе рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) по отдельным источникам. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока: внутренних (выручки от продаж) и внешних (полученных займов, кредитов), выявлению степени зависимости от внешних источников.

Второй этап анализа заключается в изучении динамики объема отрицательного денежного потока организации (оттока денежных средств), а также его структуры по направлениям расходования денежных средств.

На третьем этапе анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему.

На четвертом этапе определяются роль показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов: изменения за анализируемый период остатков производственных запасов, дебиторской и кредиторской задолженности, начисленной амортизации, образованных резервов и т.п. Особое место уделяется характеристике «качества чистого денежного потока», т.е. структуре источников его формирования. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости. Низкое качество имеет чистый денежный поток, значительная часть которого получена за счет роста цен на реализованную продукцию, обусловленного в большей степени инфляционными процессами, доходов І9Т внереализационных операций, чрезвычайных событий и т.п.

Пятый этап — это коэффициентный анализ, в процессе которого рассчитываются необходимые относительные показатели, характеризующие эффективность использования денежных средств в организации. С помощью различных коэффициентов проводится моделирование факторных систем с целью выявления и количественного измерения разнообразных резервов роста эффективности управления денежными потоками.

Для анализа и оценки движения денежных средств в первую очередь используются:

величина и знак чистого денежного потока по операционной деятельности;

соотношение чистого денежного потока по операционной деятельности и чистой прибыли;

величина и знак чистого денежного потока по инвестиционной деятельности;

величина и знак чистого денежного потока по финансовой деятельности;

соотношение чистых операционных, инвестиционных и финансовых денежных потоков.

Одно из главных направлений анализа денежных потоков — обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежных потоков по объему и во времени. Этому способствует анализ денежных потоков прямым методом. Прямой метод анализа движения денежных средств по видам деятельности организации позволяет оценить:

объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей (обычной) деятельности;

достаточность собственных средств организации для инвестиционной деятельности;

необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

прогноз в обеспечении постоянной платежеспособности, т.е. полной уі своевременной оплаты текущих обязательств в будущем.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет хозяйственных "оборотов, связанных с денежными операциями. Прямой метод основан на сравнении показателей, содержащихся в отчете о движении денежных средств, исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей (элементов) притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемьіх показателей.

Своеобразным индикатором качества финансово-хозяйственной деятельности является чистый денежный поток по текущей деятельности. Его положительная динамика характеризует масштабы роста финансового потенциала организации. Рассмотрим три различные финансовые ситуации, когда показатели чистых денежных потоков в отчетах о движении денежных средств выглядят следующим образом (табл. 5.2).

В первой ситуации налицо активизация вложений денежных средств во внеоборотные активы, источник которых в первую очередь — нарастание объема финансовых обязательств. Рост финансовой зависимости, снижение ликвидности баланса в данном случае можут быть оправданы, если организация рассчитывает на окупаемость инвестиций, при позитивном прогнозе генерирования избыточной денежной массы по текущей деятельности.

Вторая ситуация свидетельствует о наличии регресса в деятельности организации: текущая деятельность остро нуждается в пополнении денежных средств путем заимствования, а это повышает финансовую напряженность. Кроме того, негативным фактом является распродажа внеоборотных активов (приток денег по инвестиционной деятельности превышает их отток), что также может объясняться острой денежной потребностью для осуществления текущих платежных операций.

Вторая ситуация свидетельствует о наличии регресса в деятельности организации: текущая деятельность остро нуждается в пополнении денежных средств путем заимствования, а это повышает финансовую напряженность. Кроме того, негативным фактом является распродажа внеоборотных активов (приток денег по инвестиционной деятельности превышает их отток), что также может объясняться острой денежной потребностью для осуществления текущих платежных операций.

В третьей ситуации имеет место значительный чистый денежный поток по текущей деятельности, что на первый взгляд может показаться положительным фактом. Однако в данном случае организация генерирует значительную избыточную денежную массу и не использует ее эффективно (на расширение масштабов бизнеса, производственной базы, освоение новых видов продукции и т.п.). Отказ от заемных средств (о чем свидетельствует отрицательный результат по финансовой деятельности), с одной стороны, повышает уровень ликвидности, но с другой — свидетельствует об упущенных выгодах в условиях снижения эффекта финансового рычага/То есть в третьей ситуации при поддержании слишком высокого уровня ликвидности организации денежные средства «зависают», не работают. В условиях инфляции это приводит к существенным потерям, связанным с обесценением денежных средств.

Таким образом, используя данные отчета о движении денежных средств, можно сделать вывод о качестве управления денежными потоками организации, высокий уровень которого характеризуется ситуацией, когда избыточная денежная масса по текущей деятельности используется для расширения масштабов бизнеса и есть высокая вероятность окупаемости связанных с этим процессом инвестиционных вложений долгосрочного характера.

По данным отчета о движении денежных средств ОАО «Норд» составлена табл. 5.3. В результате осуществления в 2005 г. производственно-коммерческой деятельности организация существенно увеличила объем как притока денежной массы так и ее оттока. Данную ситуацию можно оценить положительно, так как она является следствием роста масштабов производства и реализации продукции.

Данные табл. 5.3 показывают позитивную динамику чистого денежного потока по организации в целом. Что касается показателей денежных потоков по видам деятельности, то наибольший объем денежной массы обеспечивает оборот по основной, текущей деятельности организации. Сумма притока денежных средств по текущей деятельности в 2005 г. составила 39 310 тыс. руб., что на 2357 тыс. руб. больше, чем в предыдущем году; удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2005 г. 95,71\%, что на 1,90\% ниже показателя 2004 г. Это

объясняется относительным повышением активизации деятельности ОАО «Норд» в инвестиционной области.

Сравнение потоков денежных средств по текущей деятельности свидетельствует о превышении притока над оттоком в 2004 г. на сумму 677 тыс. руб. (36 953 36 276) и в 2005г. — на сумму 851 тыс. руб. (39 310 — 38 459), что является положительным фактом, так как именно текущая деятельность должна обеспечивать достаточность денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Превыщение притока денежных средств над оттоком по текущей деятельности в 2005 г. позволило организации существенно увеличить объем операций в инвестиционной и финансовой областях деятельности. Так, рост удельного веса оттока денежных средств по инвестиционной деятельности в 2005 г. по сравнению с 2004 г. составил 1,07\%; абсолютная величина этого показателя возросла на 471 тыс. руб., или более чем в 1,3 раза. Данное обстоятельство свидетельствует о значительном росте вложений долгосрочного, капитального характера а связано с реализацией стратегических планов организации. По-видимому, организация, имея значительное высвобождение денежных средств от текущей деятельности, активно формировала в 2005 г. свою материально-техническую базу и осуществляла иные вложения долгосрочного характера, рассчитывая на получение отдачи по этим вложениях средств в относительно отдаленной перспективе, что вполне может соответствовать производственно-коммерческим целям.

В 2005 г. в ОАО «Норд» денежные потоки по финансовой деятельности были в первую очередь ориентированы на возврат заемных средств. Об этом говорит превышение отрицательного потока (1693 тыс. руб.) над положительным (1500 тыс. руб.). Пололситель-ная динамика притока денежных средств в результате привлечения займов, кредитов в 2005 г. по сравнению с 2004 г. (абсолютный прирост — +658 тыс. руб. или относительный прирост — +78,1 \%) свидетельствует не об активном отказе от заемных денежных вливаний в бизнес, а лишь о необходимой доле финансовой осторожности организации, при которой она возмещает привлеченные денежные средства более активно, чем привлекает вновь. Эффективное использование возросшей (как в абсолютном, так и в относительном выражении) привлеченной денежной массы, направленной на финансирование текущих операций, позволило организации нарастить избыточный положительный денежный поток и направить его в инвестиционное русло, на затраты капитального характера. Подводя итог, можно сделать вывод, что организация в 2005 г. в целом осуществляла достаточно рациональное управление денежными потоками. Однако необходим дальнейший, более детальный анализ структуры притока и оттока денежных средств.

"По данным табл. 5.4 и 5.5 можно проанализировать структуру поступления и выбытия денежных средств ОАО «Норд» за 2004— 2005 гг. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы (табл. 5.4). В первую группу — «Средства, полученные от покупателей» — включены показатели денежных поступлений, непосредственно участвующие в формировании финансовых результатов по обычным операциям продажи продукции. В состав второй группы вошли показатели денежных поступлений, которые участвуют в формировании финансовых результатов лишь косвенно, к числу которых относятся кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе. Третья группа показателей положительного денежного потока включает поступления денежных средств в виде доходов от финансовых, внереали■зационных операций, а также доходов от продажи внеоборотных ■активов.

"По данным табл. 5.4 и 5.5 можно проанализировать структуру поступления и выбытия денежных средств ОАО «Норд» за 2004— 2005 гг. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы (табл. 5.4). В первую группу — «Средства, полученные от покупателей» — включены показатели денежных поступлений, непосредственно участвующие в формировании финансовых результатов по обычным операциям продажи продукции. В состав второй группы вошли показатели денежных поступлений, которые участвуют в формировании финансовых результатов лишь косвенно, к числу которых относятся кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе. Третья группа показателей положительного денежного потока включает поступления денежных средств в виде доходов от финансовых, внереали■зационных операций, а также доходов от продажи внеоборотных ■активов.

: Как видно из табл. 5.4, наибольший приток денежных средств ОАО «Норд» ив 2004, и в 2005 г. был обеспечен за счет средств, полученных от покупателей-(выручки от продаж и полученных авансов). Абсолютная величина прироста этих показателей в 2005 г. составила 2968 тыс. руб., темп роста по сравнению с 2004 г. — 108,27\%. Вместе с тем сравнение относительных показателей структуры притока денежных средств показало снижение в 2005 г. удельного веса поступлений денежных средств в виде выручки и авансов на 0,20\% по сравнению с 2004 г. Сумма денежных поступлений в виде займов и кредитов в 2005 г. увеличилась на 658 тыс. руб. (+78,15\%), их удельный вес возрос на 1,43\% и составил 3,65\% общей массы денежных поступлений. В 2005 г. наблюдалось снижение денежных поступлений от прочих видов деятельности организации (дивиденды, проценты и т.п.), сумма которых уменьшилась на 411 тыс.руб. (—36,86\%). Удельный вес таких поступлений также снизился на 1,23\% и составил в 2005 г. 1,72\%.

Показатели, отражающие состав и структуру отрицательных денежных потоков, объединяются в группы исходя из их экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств. По данным табл. 5.5 отток денежных средств в 2004 и 2005 гг. в большей степени обусловлен текущими хозяйственными операциями по оплате товаров, работ, услуг и выданных авансов, т.е. осуществлением основной деятельности организации. Однако сумма денежных средств, использованных на эти цели, снизилась в 2005 г. на 2172 тыс. руб., а удельный вес сократился на 10,36\% и составил 55,70\% общей суммы отрицательного денежного потока. Из этого следует вывод, что при общем росте масштабов обычной деятельности организации она стала тратить меньшую сумму средств. Причины такой позитивной ситуации нужно, по-видимому, искать в относительном уменьшении затрат на сырье, материалы, уровень которых на единицу продукции по данным отчетности ОАО «Норд» ц 2005 г. снизился. Практически по всем другим направлениям использования денежных средств в 2005 г. наблюдался рост абсолютных и относительных величин.

Сравнивая масштабы отрицательного и положительного денежных потоков в целом, можно сделать вывод, что общий рост оттока денежных средств является следствием роста объемов произ-! водственно-хозяйственной деятельности ОАО «Норд». В целом

Состав, структура и динамика оттока денежных средств ОАО «Норд»

| Показатель, код строки отчета о движении денежных средств | Сумма, тыс. руб. | Удельный вес, \% | ||||||

| № п/п | 2004 г. | 2005 г. | абсолютное изменение (+.-) | Темп роста, \% | 2004 г. | 2005 г. | абсолютное изменение (+.-) | |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции (150+190) | 24 994 | 22 822 | -2172 | 9t,31 | 66,06 | 55,70 | -10,36 |

| 2 | Оплата труда и. начисления на оплату труда (160) | 5031 | 6232 | 1201 | 123,87 | 13,30 | 15,21 | 1,91 |

| 3 | Выплата дивидендов, процентов по заемным средствам (170) | 194 | 1370 | 1176 | 706,19 | 0,51 | 3,34 | 2,83 |

| 4 | Погашение налоговых обязательств (180) | 6057 | 8035 | 1978 | 132,66 | 16,01 | 19,61 | 3,60 |

| 5 | Приобретение основных средств, капитальное строительство (290) | 354 | 725 | 371 | 204,80 | 0,94 | 1,77 | 0,83 |

| 6 | Финансовые вложения и полученные проценты (300+310) | 100 | 100 | 0,24 | 0,24 | |||

| 7 | Выплаченные кредиты, займы (430) | 1203 | 1693 | 490 | 140,73 | 3,18 | 4,13 | 0,95 |

| 8 | Всего израсходовано денежных средств (отрицательный денежный поток) | 3 7833 | 40 977 | 3144 | 108,3 | 100,0 | 100,0 | |

рбъемы и динамика денежных поступлений и выбытий свидетельствует об эффективности управления денежным потоками ОАО 5 «Норд».

tv Наряду с анализом денежных псугоков по организации в целом .целесообразен анализ и по отдельным структурным подразделением (центрам ответственности).

Значительное внимание должно быть уделено анализу равномерности распределения объемов притока и оттока денежных средств по отдельным временнйм промежуткам. Это позволяет выявить характер колебаний абсолютных и относительных величин денежных потоков под воздействием различного рода факторов, в частности сезонности производства и реализации, определить максимальные значения так называемых пиков отклонений от средних величин, а также разработать предложения по «сглаживанию» колебаний.

По ежемесячным отчетным данным ОАО «Норд» составлена табл. 5.6, в которой представлены денежные потоки за 2004 и 2005 гг. Как показывают данные таблицы, распределение абсолютных и относительных показателей притока, оттока и остатков денежных средств по месяцам было далеко не равномерным. Так, относительно среднемесячного значения удельного веса денежного потока, равного 8,33\% (100 / 12 = 8,33\%), его максимальные и минимальные показатели варьировались от 15,11\% до 3,99\% в 2004 г. и от 15,02\% до 3,33\% в 2005 г.

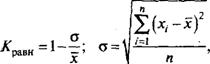

Для характеристики равномерности распределения денежных потоков по кварталам 2004 и 2005 гг. необходимо воспользоваться относительными величинами коэффициентов равномерности. Коэффициент равномерности характеризует относительную величину среднеквадратических отклонений фактических значений показателей от их среднеарифметического значения и рассчитывается следующим образом:

где о — среднеквадратическое отклонение фактических значений /-X показателей от их среднеарифметического значения за период; х. — фактическое значение /-го показателя совокупности данных; х — среднеарифметическое значение фактических показателей денежных потоков по совокупности данных; п — количество показателей, принимаемых в расчет.

В качестве /-Х значений показателей могут быть использованы как абсолютные величины притока и оттока денежных средств по кварталам (месяцам, декадам) в стоимостном выражении, так и относительные показатели удельного веса притока и оттока денежных средств за каждый временной интервал.

Для расчета соответствующих коэффициентов равномерности за 2004 и 2005 гг. использованы фактические квартальные значения удельного веса (в \%) притоков и оттоков денежных средств, приведенные в табл. 5.6. Так величина х равна 25\%, ах. — соответству, ющие значения удельного веса денежных потоков за I, II, III и IV кварталы 2004 и 20Й5 гг. Результаты расчетов представлены в табл. 5.7. Исчисленные коэффициенты равномерности имеют недостаточно высокие значения, существенно удаленные от 100\% — уровня абсолютной равномерности. Вместе с тем их сравнение в динамике говорит в пользу 2005 г.

Для расчета соответствующих коэффициентов равномерности за 2004 и 2005 гг. использованы фактические квартальные значения удельного веса (в \%) притоков и оттоков денежных средств, приведенные в табл. 5.6. Так величина х равна 25\%, ах. — соответству, ющие значения удельного веса денежных потоков за I, II, III и IV кварталы 2004 и 20Й5 гг. Результаты расчетов представлены в табл. 5.7. Исчисленные коэффициенты равномерности имеют недостаточно высокие значения, существенно удаленные от 100\% — уровня абсолютной равномерности. Вместе с тем их сравнение в динамике говорит в пользу 2005 г.

Оценка сложившейся ситуации не может быть однозначной. Если деятельности анализируемой организации свойственна сезонность производства и реализации продукции, то следует лишь констатировать этот факт, но целесообразно было бы на основе трендового анализа выявлять характер сезонной волны и производить оценку фактических отклонений от установленного тренда. При этом существенные максимальные и минимальные значения отклонений будут оцениваться негативно.

Оценка сложившейся ситуации не может быть однозначной. Если деятельности анализируемой организации свойственна сезонность производства и реализации продукции, то следует лишь констатировать этот факт, но целесообразно было бы на основе трендового анализа выявлять характер сезонной волны и производить оценку фактических отклонений от установленного тренда. При этом существенные максимальные и минимальные значения отклонений будут оцениваться негативно.

Анализ денежных потоков на базе показателей финансовой отчетности может быть использован как при оперативном, так и при стратегическом финансовом планировании. Если в рамках краткосрочного периода (от месяца до квартала) сравнительно легко спланировать поступления и выплаты денежных средств, то при среднесрочном плановом периоде (от квартала до полугода) и долгосрочном (более года) следует основываться на поддержании необходимого балансового соотношения собственных средств и обязательств. При этом уровень ликвидности должен быть обеспечен за счет планируемого соответствия нарастания итоговых выплат и поступлений денежных средств.

Прямой метод анализа денежных потоков имеет весьма существенный недостаток: он не позволяет проанализировать влияние изменений различных факторов на изменение остатка денежных средств во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации.

Теоретически чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухгалтерского учета и составления отчетности: чистой прибыли — методом начисления, а изменения остатка денежных средств — кассовым методом — приводит к их значительному отличию друг от друга. Для взаимоувязки двух «чистых» финансовых результатов используется так называемый косвенный метод анализа. Его реализация основана на корректировках чистой прибыли отчетного периода, в результате которых она становится равной чистому денежному потоку (приросту остатка денежных средств). Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций.

Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером является отражение в учете операции отгрузки продукции с предоставлением покупателям отсрочки платежа, при котором начисляется доход (выручка от продаж), а соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку прибыли в сторону ее уменьшения на сумму роста балансовых остатков дебиторской задолженности. И наоборот, при росте кредиторской балансовой задолженности по авансам, полученным от покупателей в качестве предоплаты за будущие поставки продукции, необходимо увеличить прибыль отчетного периода.

Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т.п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывают необходимость произведения корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли необходимо уменьшить на эту величину, при снижении — увеличить. Другим примером данной группы корректировочных процедур могут служить хозяйственные операции, вызывающие изменение балансовых обязательств по кредитам и займам. Так, приток или отток денежных средств в связи с привлечением или возвратом заемных средств (кредитов, займЬв) не вызывает аналогичного изменения финансового результата. Поэтому при изменении остатков соответствующих счетов сумма прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением — уменьшена.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движения денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов. Прибыль должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

Корректировки суммы чистой прибыли производятся с учетом изменения балансовых остатков активов и пассивов по видам деятельности организации (текущей, инвестиционной, финансовой). В процессе осуществления корректировок чистой прибыли ее величина преобразуется в величину изменения остатка денежных средств за анализируемый период, т.е. в конечном счете должно быть достигнуто равенство

^Ч'=ДДС,

где Z^ — скорректированная величина чистой прибыли за анализируемый период; АДС — абсолютное изменение балансовых остатков денежных средств за анализируемый период (совокупный чистый денежный поток). В наиболее упрощенном виде процедура корректировок чистой прибыли для преобразования ее в чистый денежный поток может быть реализована с использованием данных баланса. В табл. 5.8 представлены расчеты по данным ОАО «Норд» за 2005 г., в результате которых сумма чистой прибыли (2734 тыс. руб., стр. 190 Отчета о прибылях и убытках (форма № 2)) скорректирована на изменение балансовых остатков и стала равной величине чистого денежного потока (96 тыс. руб., стр. 050 Отчета и движении денежных средств (форма № 4)).

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток, установить, какие факторы сыграли наиболее существенную роль в плане отвлечения денежных средств и какие источники были привлечены организацией для компенсации денежной массы.

По данным табл. 5.8 ОАО «Норд» активно использовало денежные средства на финансирование внеоборотных активов. Наиболее значительная иммобилизация произошла в результате приобретения основных средств (—105 тыс. руб.) и капитального строительства (—645 тыс. руб.). Активизация производственной деятельности организации в 2005 г. потребовала дополнительного отвлечения денежных средств в материально-производственные запас.ы (-152 тыс. руб.) и дебиторскую задолженность (—64 тыс. руб.). Рассматривая влияние динамики показателей пассива баланса на денежный оборот, можно заметить, что для наращивания вложения средств капитального характера организации не потребовались дополнительные заимствования. Более того, ОАО «Норд» за 2005 г., умело управляя денежными потоками, сократило краткосрочные обязательства в части кредитных средств и кредиторской задолженности, что привело к укреплению финансовой независимости. Динамика собственных источников средств, и в частности использование чистой прибыли (—684 тыс. руб.), свидетельствует о том, что денежных средств хватило и на выплату дивидендов. В подтверждение этому предположению следует отметить отсутствие в балансе задолженности по выплате дивидендов на отчетную дату, а также распределение прибыли в дивиденды, отраженное в отчете об использовании капитала (стр. 103, гр. 6 формы № 3). Результаты анализа позволяют констатировать, что ОАО «Норд» осуществляло в 2005 г. эффективную денежную политику.

По данным табл. 5.8 ОАО «Норд» активно использовало денежные средства на финансирование внеоборотных активов. Наиболее значительная иммобилизация произошла в результате приобретения основных средств (—105 тыс. руб.) и капитального строительства (—645 тыс. руб.). Активизация производственной деятельности организации в 2005 г. потребовала дополнительного отвлечения денежных средств в материально-производственные запас.ы (-152 тыс. руб.) и дебиторскую задолженность (—64 тыс. руб.). Рассматривая влияние динамики показателей пассива баланса на денежный оборот, можно заметить, что для наращивания вложения средств капитального характера организации не потребовались дополнительные заимствования. Более того, ОАО «Норд» за 2005 г., умело управляя денежными потоками, сократило краткосрочные обязательства в части кредитных средств и кредиторской задолженности, что привело к укреплению финансовой независимости. Динамика собственных источников средств, и в частности использование чистой прибыли (—684 тыс. руб.), свидетельствует о том, что денежных средств хватило и на выплату дивидендов. В подтверждение этому предположению следует отметить отсутствие в балансе задолженности по выплате дивидендов на отчетную дату, а также распределение прибыли в дивиденды, отраженное в отчете об использовании капитала (стр. 103, гр. 6 формы № 3). Результаты анализа позволяют констатировать, что ОАО «Норд» осуществляло в 2005 г. эффективную денежную политику.

Основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство организации может корректировать свою финансовую политику в отношениях с дебиторами и кредиторами, принимать решения по формированию оптимальных объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

Обсуждение Анализ финансовой отчетности

Комментарии, рецензии и отзывы