Глава 9 важнейшие объекты бухгалтерского учета

Глава 9 важнейшие объекты бухгалтерского учета

9.1. Имущество и обязательства основные объекты бухгалтерского учета

Предприятие имеет в своем распоряжении многочисленные и разнообразные объекты, которые обеспечивают и составляют основу финансово-хозяйственной деятельности. Имущество предприятия подразделяется на внеоборотные и оборотные средства.

Внеоборотные средства

Внеоборотные средства включают в себя: основные средства, нематериальные активы, долгосрочные финансовые вложения, капитальные и долгосрочные доходные вложения.

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

К объектам основных средств относятся: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, регулирующие приборы и устройства, производственный и хозяйственный инвентарь, внутрихозяйственные дороги, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средства.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты приро-допользования (вода, недра и другие природные ресурсы).

163

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету в случае приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставной (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Основные средства согласно ПБУ 6/01 «Учет основных средств» принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату (в том числе бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость (НДС) и иных возмещаемых налогов.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Главные задачи бухгалтерского учета основных средств: Н контроль за их наличием и сохранностью с момента приобретения до момента выбытия в местах их эксплуатации и по материально-ответственным лицам; Ш правильное и своевременное исчисление износа (амортизированной стоимости) основных средств;

получение сведений для правильного расчета налоговых платежей;

контроль за правильным и своевременным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

164

контроль за эффективным использованием основных средств по времени и мощности, выявление излишних и ненужных объектов;

получение данных для составления статистической и бухгалтерской отчетности о наличии и движении основных

средств.

Для обобщения информации о наличии и движении принадлежащих предприятию средств труда, которые с установленным порядком относятся к основным средствам, предназначены счета:

«Основные средства» — активный инвентарный;

«Износ основных средств» — пассивный регулирующий;

«Долгосрочно арендуемые основные средства» — активный инвентарный.

Базой правильной организации бухгалтерского учета основных средств является утвержденная Типовая классификация основных средств и единый принцип их оценки в учете.

Классификация основных средств. Основные средства разнообразны по составу и группируются по определенным классификационным признакам. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим

образом:

Здания.

Сооружения.

Передаточные устройства.

Машины и оборудование ( в том числе силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование).

Транспортные средства.

Инструмент.

Производственные инвентарь и принадлежности.

Хозяйственный инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Капитальные затраты по улучшению земель (без сооружений).

Прочие основные средства.

По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату.

165

По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства, по назначению — производственные и непроизводственные (основные средства объектов жилищно-коммунальной и социально-культурной сферы).

К производственным основным средствам относятся такие, которые связаны с осуществлением уставной деятельности: здания и сооружения производственного назначения, передаточные устройства, станки, машины, оборудование, транспортные средства, средства вычислительной техники, инструмент, производственный и хозяйственный инвентарь, которые непосредственно участвуют в производственном процессе изготовления продукции (выполнения работ, оказания услуг). Они находятся в производственных (цехах, участках) и функциональных (отделах, службах) подразделениях предприятия и закреплены за ними.

В составе производственных основных средствах выделяют их активную часть — машины, оборудование, транспортные средства.

Непроизводственные — это основные средства, числящиеся на балансе и не связанные с осуществлением уставной деятельности, предназначенные для социально-бытового обслуживания членов трудового коллектива предприятия. К ним относятся: числящиеся на балансе предприятия жилые здания, объекты коммунального и бытового обслуживания (бани, парикмахерские, прачечные и др.), социального (дом отдыха, лагерь труда и отдыха, столовая и др.), культурного (дом культуры, библиотека и др.) и спортивного назначения, здравоохранения и просвещения.

Оценка основных средств. В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

■ суммы, уплачиваемые в соответствии с договором постав166

щику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины и иные платежи;

В не возмещенные налоги, уплачиваемые в связи с приобретением объекта основных средств;

■ вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

В иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения и иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обменного имущества, по которой оно было отражено в бухгалтерском балансе.

Стоимость основных средств, в которой они были приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/97.

Изменение первоначальной стоимости основных средств допускается в случаях достройки и дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Уве167

личение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не предусмотрено законодательством Российской Федерации.

Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности хозяйственного ведения, оперативного управления или договора аренды.

Первоначальная стоимость основных средств за минусом износа образует их остаточную стоимость.

Стоимость воспроизводства основных средств в современных условиях представляет собой восстановительную стоимость.

Списание затрат при внутреннем перемещении основных средств.

Если объект основных средств, демонтирован, а затем смонтирован на новом месте, то его первоначальная стоимость остается неизменной. Затраты будут отнесены на уменьшение фонда накопления (дебет субсчета 88-3), кредит счетов 10, 23, 60, 68, 69, 70, 71, 76 и др.).

Если принятой учетной политикой не предусмотрено образование фонда накопления, то затраты могут быть списаны на уменьшение нераспределенной прибыли прошлых лет (дебет субсчета 88-2). На издержки производства такие затраты не относятся.

Предметы, не учитываемые в составе основных средств:

предметы, служащие менее одного года, независимо от

их стоимости;

предметы стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений — 50-кратного), установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а так же рабочего и продуктивного скота, которые относятся к основным

168

средствам, независимо от их стоимости;

■ орудия лова (тралы, неводы, сети, мережи и другие), не

зависимо от их стоимости и срока службы;

бензомоторные пилы, сучкорезы, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.);

■ специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления

индивидуального заказа), независимо от их стоимости;

сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие, вызываемые специфическими условиями изготовления продукции устройства — изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, чел

ноки, катализаторы и сорбенты твердого агрегатного со

стояния и т.п., независимо от их стоимости;

специальная одежда, специальная обувь, а также постельные принадлежности, независимо от их стоимости и срока службы;

форменная одежда, предназначенная для выдачи работникам организации; одежда и обувь в организациях здравоохранения, просвещения, социального обеспечения и других, состоящих на бюджете, независимо от их стоимости и срока службы;

временные (не титульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов;

■ тара для хранения товарно-материальных ценностей на

складах или осуществления технологических процессов

стоимостью в пределах лимита, указанного выше по цене

приобретения или изготовления;

предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

■ молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные.

Документы для оформления движения основных средств. Учет движения основных средств на предприятии 000 «Прогресс» оформляется документами унифицированных форм, ут169

вержденными Госкомстатом Российской Федерации. Привожу формы первичной учетной документации, действующие в настоящее время на предприятии:

1. Форма № ОС-1 «Акт {накладная) приемки-передачи (внутреннего перемещения) основных средств». Эту форму применяют при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством Российской Федерации оформляться в особом порядке, а также для исключения из состава основных средств объектов, передаваемых другому предприятию (организации).

Акт в одном экземпляре на каждый объект составляет приемочная комиссия, назначенная распоряжением руководителя предприятия. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

После того, как акт приемки-передачи основных средств оформлен, его направляют в бухгалтерию предприятия. К акту прилагают техническую документацию по данному объекту. На основании этих документов бухгалтерия делает соответствующие записи в инвентарных карточках учета основных средств; затем техническую документацию передают в технический (производственный) или другой отдел предприятия.

Акт подписывают члены приемочной комиссии, главный бухгалтер и утверждает руководитель предприятия.

При безвозмездной передаче основных средств акт составляют в двух экземплярах (для сдающего и принимающего основные средства предприятий), а при их продаже — в трех : первые два остаются у продавца, а третий передается представителю покупателя.

Форма № ОС-1 применяется также для оформления внутреннего перемещения основных средств из одного подразделения предприятия (цеха, отдела, участка) в другое и передачи основных средств со склада (из запаса) в эксплуатацию. В этом случае акт (накладную) выписывает в двух экземплярах работник отдела (цеха) — сдатчика. Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию предприятия, а бухгалтерия на основании акта делает запись в инвентарной карточке учета основных средств и перекладывает инвентарную карточку в соответствующее место картотеки.

В состав комиссии необходимо включать представителей бух

170

галтерской службы. Обязательной нормой является включение в состав комиссии также и лицо, которое принимает объект на ответственное хранение.

2. Форма № ОС-3 «Акт приемки-сдачи отремонтированных,

реконструированных и модернизированных объектов». Эта форма применяется для оформления приемки основных средств из

ремонта, реконструкции и модернизации и, соответственно, их

сдачи.

Акт, подписанный уполномоченным на приемку основных средств и представителем предприятия, производившего ремонт (реконструкцию, модернизацию), сдают в бухгалтерию, где делают необходимые записи в инвентарных карточках учета основных средств о капитальном ремонте, реконструкции и модернизации.

В технический паспорт объекта основных средств вносятся необходимые уточнения, характеристики, обусловленные ремонтом (реконструкцией, модернизацией) объекта.

Акт составляют в двух экземплярах. Второй экземпляр передают предприятию, производившему ремонт (реконструкцию, модернизацию). Акт подписывает главный бухгалтер и утверждает руководитель предприятия.

3. Форма № ОС-4 «Акт на списание основных средств». Эта

форма служит для оформления выбытия объектов основных

средств (кроме автотранспортных) при полной или частичной

их ликвидации. Акт составляет в двух экземплярах комиссия,

назначенная приказом (распоряжением) руководителя предприятия. Первый экземпляр акта передают в бухгалтерию, второй

у материально-ответственного лица и является основанием для

сдачи на склад оставшихся в результате ликвидации запчастей,

материалов, металлолома и т.п. Допускается составление обще

го акта, которым оформляется выбытие нескольких объектов,

если они имеют одинаковую стоимость и приобретены в одном

календарном месяце.

Затраты по ликвидации, а также стоимость материальных ценностей, поступающих после сноса и разборки зданий и сооружений, демонтажа оборудования и т.п., отражаются в разделе «Расчет результатов списания объекта». Акт наряду с членами комиссии подписывает главный бухгалтер и утверждает руководитель.

4. Форма № ОС-4а «Акт на списание автотранспортных

средств». Этим документом оформляют списание грузового или

легкового автомобиля, прицепа или полуприцепа при их лик

видации. Акт составляют в двух экземплярах; его подписывает

171

комиссия, назначенная приказом (распоряжением) руководителя предприятия. Один экземпляр передают в бухгалтерию, второй остается у материально-ответственного лица и является основанием для сдачи на склад материальных ценностей (запасных частей) и металлолома, оставшихся после ликвидации.

5. Форма № ОС-6 «Инвентарная карточка учета основных средств». Эта форма применяется для учета всех видов основных средств. Ее ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании акта (накладной) (ф. № ОС-1), технической и другой документации на данный объект. Записи в карточку о законченных работах по достройке, дооборудованию, реконструкции, ремонту объекта делают по данным акта приемки-сдачи отремонтированных реконструированных и модернизированных объектов (ф. № ОС-3).

Основанием для отметок о выбытии объектов основных средств при передаче их другому предприятию (организации) и продаже является акт формы № ОС-1; при списании объекта основных средств вследствие ветхости или износа — акты форм № ОС-4, ОС-4а.

В раздел «Краткая индивидуальная характеристика объекта» записывают только основные качественные и количественные показатели, относящиеся к этому объекту, а также перечисляют его важнейшие пристройки, приспособления и принадлежности. Если эти показатели в результате реконструкции, достройки и дооборудования объекта значительно изменились, то прежнюю инвентарную карточку, по которой учтен данный объект (когда сложно зафиксировать в ней все характеристики дооборудованного или реконструированного объекта), можно заменить новой. Старую инвентарную карточку сохраняют как справочный документ.

В форме № ОС-6 ведется также групповой учет однотипных объектов основных средств, поступающих в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. В карточках группового учета основных средств можно отражать однотипные инструменты, производственный и хозяйственный инвентарь, станки и т.п.

Учетную карточку ведут в бухгалтерии, делая позиционные записи об отдельных объектах основных средств.

Краткую индивидуальную характеристику дают не по каждому объекту основных средств отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

172

В условиях компьютеризации учета нет необходимости вручную заполнять карточки. Они могут быть заложены в память

компьютера.

Единственное условие: в них в обязательном порядке должно быть не меньшее количество реквизитов, чем при ручном

ведении.

6. Форма № ОС-14 «Акт о приемке оборудования», форма № ОС-15 «Акт приемки-передачи оборудования в монтаж», форма № ОС-16 «Акт о выявленных дефектах оборудования».

Форма № ОС-14 применяется для оформления поступающего на склад оборудования для установки. Акт составляется в двух экземплярах и подписывается приемной комиссией.

При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

В случае невозможности произвести качественную приемку оборудования при его поступлении на склад «Акт о приемке оборудования» (форма № ОС-14) является предварительным, составленным по наружному осмотру.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется «Акт о выявленных дефектах оборудования» (форма № ОС-16).

Передача оборудования монтажным организациям оформляется «Актом приемки-передачи оборудования в монтаж» (форма № ОС-15).

Исправление ошибок в первичных документах по движению основных средств. Ошибки в документах нежелательны, но могут иметь место. Если их число незначительно (одна-две), то неправильный текст (или сумму) зачеркивает лицо, делает правильные записи (текста, суммы), исправление оговаривает и ставит об этом в известность лиц, подписавших документ. Последние обязаны заверить исправление своими подписями. Если ошибок больше, то лучше оформить документ заново, хотя и в этом случае не исключается возможность исправления всех обнаруженных ошибок непосредственно в первичном документе,

как сказано выше.

Принципиальное различие понятий «лицо, ответственное за сохранность основных средств» и «материально-ответственное лицо». Все основные средства, поступившие на предприятие, числятся за лицами, ответственными за их сохранность (комен173

данты, заведующие хозяйствами, заведующие функциональными подразделениями, бригадиры, водители и т.д.)Перечень таких лиц по должностям устанавливается приказом (распоряжением) по предприятию. При поступлении (выбытии) основных средств лица, отвечающие за их сохранность, в обязательном порядке включаются в рабочую комиссию по приемке (выбытию) основных средств. С одним из них заключаются договоры о полной индивидуальной материальной ответственности (например, с комендантами, заведующими складами, водителями автомашин и др.) в письменной форме. С другими, договоры не заключаются, но когда эти лица поступают на работу, с ними подписывают контракт (трудовой договор), где оговаривается их ответственность за ценности (в том числе и основные средства), находящиеся в их подразделениях (цехах, отделах, службах).

В первом случае при утрате (порче) основных средств материально-ответственное лицо, с которым заключен договор о полной материальной ответственности, если утрата (порча) явилась следствием его противоправных действий, несет ответственность в полном (или даже кратном) размере фактического ущерба в зависимости от условий договора.

Во втором случае (когда договор о полной индивидуальной материальной ответственности не заключен) при утрате (порче) основных средств лица ответственные за их сохранность, для возмещения полного (или частичного) фактического ущерба утраченного (испорченного) имущества могут быть привлечены к ответственности только по решению суда.

Аналитический учет основных средств на предприятии ведет бухгалтерия по классификационным группам, а внутри групп — по инвентарным объектам (в инвентарных карточках формы № 0О6) и месту нахождения (эксплуатации) объектов у лиц, ответственных за их сохранность. Он должен быть организован так, чтобы можно было получать необходимые данные для заполнения статистической отчетности по форме №11 и раздела 5 «Наличие и движение основных средств» приложения к годовому балансу предприятия (ф. №5).

Инвентарный объект основных средств — законченное устройство со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет (например: станок, холодильник, телевизор и т.д.), выполняющий самостоятельные функции, либо комплекс конструктивно-сочлененных предметов (например: поточная линия, мебельный гарнитур и пр.), представляющих собой единое целое и вместе выполняющих определенную работу.

174

Инвентарным объектом по группе зданий является каждое отдельно стоящее здание. Если здания имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами. Постройки, ограждения и другие надворные сооружения, обслуживающие здание (сарай, забор, колодец и др.), составляют вместе с ним один инвентарный объект. Если эти постройки и сооружения обслуживают два и более зданий, то они считаются самостоятельными инвентарными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные постройки (склады, гаражи и т.п.), являются самостоятельными инвентарными объектами.

В состав здания, как инвентарного объекта, входят внутренние коммуникации, необходимые для его эксплуатации: система отопления, включая котельную установку для отопления (если такая установка находится в самом здании); внутренняя сеть водопровода, газопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки с осветительной арматурой; внутренние телефонные и сигнализационные сети и вентиляционные устройства общесанитарного назначения; подъемники (лифты).

Фундаменты под объектами (не являющиеся строениями) — котлами, генераторами, станками, машинами, аппаратами и т.п., даже если эти объекты расположены внутри здания, — не входят в его состав.

Инвентарным объектом сооружений и передаточных устройств считается отдельное сооружение (передаточное устройство) со всеми устройствами, составляющими с ними одно целое.

Инвентарный объект силовых и рабочих машин и оборудования — отдельная машина, аппарат, агрегат, установка, прибор и т.д., включая относящиеся к ним приспособления, принадлежности, приборы, инструменты, электрооборудование, а также индивидуальное, ограждение и фундамент.

Инвентарными объектами измерительных и регулирующих приборов и устройств лабораторного оборудования считаются предметы, числящиеся в составе основных средств, не являющиеся составной частью другого инвентарного объекта, имеющие самостоятельное значение.

Инвентарными объектами вычислительной техники являются счетные машины и устройства (компьютеры, мониторы, принтеры и др.), которые не относятся, к составным частям другой Машины.

175

Инвентарным объектом прочих машин и оборудования считается единица оборудования, включая относящиеся к ней приспособления, принадлежности, приборы и инструменты.

Инвентарным объектом транспортных средств (локомотивы, машины, прицепы, полуприцепы и др.) считается отдельный объект с относящимися к нему приспособлениями и принадлежностями (например, запасные колесные пары, набор инструментов, магнитола, поступившие вместе с объектом).

Инвентарными объектами инструментов могут быть лишь те предметы, которые не входят в состав машины, станка, аппарата и т.п. и имеют самостоятельное значение.

Объекты производственного инвентаря и принадлежностей — только предметы, имеющие самостоятельное значение.

Объект хозяйственного инвентаря — отдельный предмет, например, конторский шкаф, сейф, стол, картина, ковер либо группа предметов, составляющая единое целое (мебельный гарнитур).

Инвентарным объектом рабочего и продуктивного скота и других животных считается каждое взрослое животное.

Инвентарным объектом прочих основных средств служит отдельный предмет или комплекс предметов, составляющих единое целое, например, библиотечные фонды (независимо от стоимости книг).

Бухгалтерия предприятия на каждый инвентарный объект открывает карточку установленной формы (ф. № ОС-6), являющуюся регистром аналитического учета основных средств. Карточки хранятся в бухгалтерии предприятия по классификационным группам основных средств, а внутри этих групп — по месту использования (нахождения) основных средств. В условиях компьютерного учета карточки в их традиционном понимании не ведутся, а соответствующие данные находятся в памяти компьютера и при необходимости могут быть распечатаны.

Карточки регистрируют в описи. В ней приводят порядковый номер карточки, инвентарный номер и наименование объекта. На каждую классификационную группу основных средств (здания, сооружения, передаточные устройства и т.д.) заводят отдельные описи инвентарных карточек. При незначительных количествах инвентарных объектов можно составлять одну опись, но с разбивкой их по классификационным группам.

На арендованные (при текущей аренде) основные средства карточек не открывают. Регистром аналитического учета в этом случае становится копия инвентарной карточки арендодателя.

В местах нахождения основных средств материально-ответ

176

ственное лицо учитывает их пообъектно в инвентарном списке основных средств.

Для учета и контроля сохранности основных средств каждому поступившему объекту присваивают инвентарный номер, который должен быть обозначен на нем (прикреплен металлический жетон, номер нанесен краской или иным способом). Если инвентарный объект сложный (мебельный гарнитур), т.е. имеет обособленные элементы (предметы), составляющие с ним единое целое, то на каждом элементе (предмете) должен стоять тот же номер, что и на основном, объединяющем элементы объекте. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним все время, пока объект находится на предприятии.

Инвентарные номера выбывших по различным причинам основных средств (преданных безвозмездно, ликвидированных по ветхости, реализованных и др.) не могут быть присвоены другим, вновь поступившим основным средствам.

Арендуемые предприятием в порядке текущей аренды основные средства значатся под инвентарным номером, присвоенным арендодателем.

Инвентарные номера обязательно указывают во всех первичных документах, которыми оформлено движение основных средств, и в регистрах аналитического учета основных средств. Безвозмездное получение основных средств. Предприятие может получать основные средства безвозмездно от юридических и физических лиц, приобретать их за плату, в результате строительства новых объектов или реконструкции, расширения и технического перевооружения действующих производственных мощностей в порядке долгосрочных инвестиций, на условиях текущей и долгосрочной аренды. На этапе образования предприятие может получить основные средства от участника (учредителя) в качестве его вклада в уставный капитал. Если предприятие является участником договора о совместной деятельности и на него возложено ведение операций совместной деятельности, то на предприятие могут поступать в качестве вложений основные средства от участников договора о совместной деятельности. Кроме того, при инвентаризациях могут быть выявлены неучтенные объекты основных средств, которые предприятие обязано взять на учет. Основные средства производственного назначения, полученные безвозмездно (Д-т сч. 01) от юридических и физических лиц, относятся на увеличение добавочного капитала (К-т сч. 83 «Добавочный капитал», субсчет 3 «Безвозмездно полученные ценности»). Расходы по доставке таких объектов не увеличивают их первоначальную стоимость;

177

предприятие относит их на уменьшение фонда накопления (Д-т субсч. 99-3.1, К-т сч. 23,60,68,69,70,71,76), за счет нераспределенной прибыли прошлых лет (Д-т субсч. 99-2).

За счет фонда накопления расходы по доставке относят в случае, когда на предприятии этот фонд сформирован и в нем числятся средства, достаточные для покрытия расходов.

Когда у предприятия в отчетном периоде убытки, расходы следует списать за счет нераспределенной прибыли прошлых лет (Д-т субсч. 99-2).

Расходы предприятия по монтажу безвозмездно полученного оборудования включаются в первоначальную стоимость объектов. Такие расходы предприятие предварительно учитывает (собирает) на Дебете счета 08 «Капитальные вложения» — активного калькуляционного (Кредит счетов 10, 12, 13, 23, 60, 68, 69, 70, 71, 76); эти расходы после сдачи объекта в эксплуатацию присоединяют к первоначальной стоимости (Дебет счета 01, Кредит счета 08).

Основные средства, полученные безвозмездно для функционирования в непроизводственной сфере, принимаются на учет (Дебет счета 01) с отнесением на увеличение фонда социальной сферы (Кредит субсчета 99-4). Расходы по доставке таких объектов относятся на уменьшение фонда накопления (Дебет субсчета 99-3, Кредит счетов 23,60,68,69,70,71,76 и др.), нераспределенной прибыли прошлых лет (Дебет субсчета 99-2).

Основными средствами непроизводственной сферы являются числящиеся на балансе предприятия и не связанные с осуществлением уставной деятельности объекты жилищного и коммунального хозяйства, учреждения здравоохранения, физической культуры, социального обеспечения, народного образования, культуры и т.п.

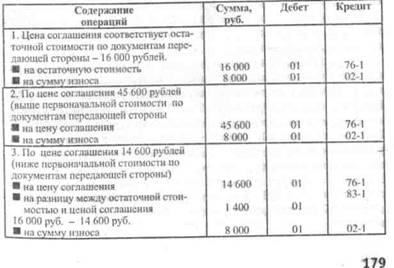

Поступление основных средств в качестве вклада в уставный (складочный) капитал. На этапе образования предприятие может получить основные средства от учредителя (участника) в качестве вклада в уставный (складочный) капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад основными средствами. При передаче основных средств приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. Одновременно должна быть передана вся техническая документация на эти объекты основных средств. Создаваемое предприятие приходует основные средства по их первоначальной стоимости, которая складывается из цены соглашения (Дебет счета 01, Кредит счета 75 «Расчеты с учредителями», суб

178

счет 1 «Расчеты по вкладам в уставный (складочный) капитал») и суммы износа по полученным объектам (Дебет счета 01, Кредит счета 02). Как правило, учредитель принимает на себя все расходы по доставке на создаваемое предприятие объектов основных средств и установке их на месте использования, либо потом предприятие-получатель возмещает эти расходы в зависимости от условий учредительного договора. Если расходы по доставке и установке основных средств, полученных в качестве вклада в уставный (складочный) капитал, несет принимающая сторона, то данные расходы предварительно учитываются на счете 08 (Дебет счета 08, Кредит счетов 23,60,68,69,70,71,76) и в последующем включаются в первоначальную стоимость объекта (Дебет счета 01, Кредит счета 08), принятого в эксплуатацию. Корреспонденция счетов основных средств как вклада в уставный капитал учреждаемого предприятия содержится в таблице 1.

Таблица 1

Корреспонденция счетов по учету основных средств, полученных в качестве вклада в уставный (складочный) капитал.

Пример. Получены основные средства в качестве вклада в уставный (складочный) капитал (по документам учредителя первоначальная стоимость — 24 000 рублей, износ — 8 000 рублей); договором установлено, что сумма вклада определяется ценой соглашения.

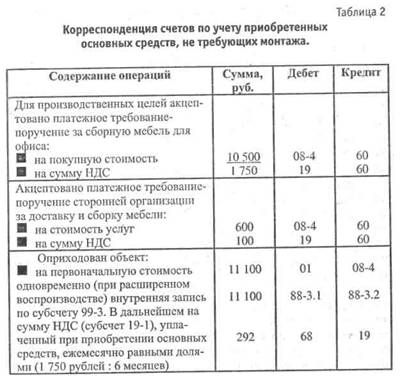

Приобретение основных средств, не требующих монтажа

Основные средства, не требующие монтажа, приобретенные предприятием за плату для производственных целей (Дебет счета 08, Кредит счета 60), в том числе бывшие в эксплуатации (частично изношенные), приходуют (Дебет счета 01, Кредит счета; 08) по стоимости приобретения без учета НДС, уплачиваемых; при их приобретении (Дебет: счета 19 «Налог на добавленную1 ;стоимость по приобретенным ценностям», субсчета 1 «Налог на добавленную стоимость при осуществлении капитальных вложений», Кредит счета 60).

При покупке основных средств малыми предприятиями НДС, уплачиваемый при приобретении этих средств, сразу в полном размере принимается к зачету в уменьшение задолженности бюджету по указанным налогам (Дебет счета 68, Кредит счета 19) при их принятии на учет (Дебет счета 01, Кредит счета 08). Такой же порядок зачета установлен для случая приобретения основных средств по импорту.

Если при приобретении основных средств в расчетных документах, подтверждающих стоимость покупки, не выделены суммы НДС, то их не определяют расчетным путем, поэтому работникам бухгалтерии необходимо отслеживать, чтобы в расчетных документах были указаны данные по уплачиваемым НДС отдельными позициями (в платежном требовании-поручении, платежных поручениях, реестрах чеков и реестрах на получение средств с аккредитива) при переводе средств продавцам.

Если приобретаются основные средства, бывшие в эксплуатации, то сумму износа этих объектов, указанную в документе на оплату, отражают записью: Дебет счета 01, Кредит счета 02. Расходы предприятия по доставке и установке приобретенных основных средств как новых, так и бывших в эксплуатации отражают в учете капитальных вложений (Дебет счета 08, Кредит счетов 23,60,68,69,70,71,76) и при сдаче объекта в эксплуатацию присоединяют к покупной стоимости (Дебет счета 01, Кредит счета 08). Сумму уплаченного НДС, принятого на учет по счету 19, в течение шести месяцев ежемесячно равными долями списывают (засчитывают) (Дебет счета 68 «Расчеты с бюджетом», Кредит субсчетов 19-1) в уменьшение задолженности бюджету по НДС на реализованную продукцию (работы, услуги). Корреспонденция соответствующих счетов содержится в табл. 2.

180

Если на предприятии имеет место простое воспроизводство основных средств, приобретенных в пределах сумм начисленного в отчетном году износа основных средств (с учетом не использованного на начало года переходящего остатка). Приведенными записями ограничивается отражение операций по приобретению основных средств. В случае расширенного воспроизводства основных средств (сверх сумм начисленного в отчетном году износа с учетом неиспользованного остатка) при приемке основных средств в эксплуатацию (Дебет счета 01, Кредит счета 08) дополнительно в той же сумме отражается использование на финансирование капитальных вложений, фонда накопления (Дебет субсчета 99-3.1, Кредит Субсчета 9-3.2.), нераспределенной прибыли прошлых лет (Дебет субсчета 99-2).

К таким предприятиям, в частности, относятся: предприятия, где инвалиды составляют не менее 50 \% общего числа работ181

ников; предприятия, оказывающие ритуальные услуги; предприятия, производящие лекарственные средства, изделия медицинского назначения и медицинскую технику, протезно-ортопедические изделия и технические средства для профилактики инвалидности и реабилитации инвалидов.

Если предположить, что мебель была приобретена для непроизводственной сферы, то будут сделаны следующие бухгалтерские записи:

1) Дебет счета 08-4 — 11 100 рублей — на стоимость приобретения и доставки без НДС;

Дебет субсчета 19-1 — 1 750 рублей — на сумму НДС, уплаченного при приобретении;

Кредит счета 60 — 12 850 рублей — на общую сумму счета поставщика;

2) Д-т сч. 01 К-т субсч. 08-4 — 11 100 рублей — приходуется

объект в эксплуатацию без НДС;

2а) Д-т субсч. 99-3.1. К-т субсч. 99 — 11 100 рублей — одновременно при расширенном воспроизводстве;

3) Д-т субсч. 99-3.1 К-т субсч. 19-1 — 1 750 рублей — на

сумму НДС уплаченного при приобретении.

Приобретение основных средств по импорту отражают общеустановленным порядком, рассмотренным выше. Однако поступающее технологическое оборудование и транспорт общественного пользования при таможенном оформлении не облагается НДС.

Особенности отражения и учет приобретенного оборудования, требующего монтажа. Расходы предприятия на приобретение оборудования, требующего монтажа, и его доставку к месту эксплуатации учитывают на счете 07 «Оборудование к установке» (Дебет счета 07, Кредит счетов 23,60,68,69,70,71,76), где оно будет числиться до тех пор, пока его не передадут в монтаж (Дебет счета 08, Кредит счета 07).

В дальнейшем все расходы по монтажу подлежат отражению на счете 08 (Дебет счета 08, Кредит счетов 10, , 23, 60, 68, 69, 70, 71, 76). После окончания монтажа объект принимается на учет по фактическим затратам (Дебет счета 01, Кредит счета 08) с одновременным отражением в той же сумме использования фонда накопления (Дебет субсчета 99-3.1), нераспределенной прибыли прошлых лет (Дебет субсчета 99-2) на финансирование работ (Кредит субсчета 88-3.2), если имело место расширенное воспроизводство основных средств.

182

В развитие счета 07 предприятие может открыть субсчета: 1) «Оборудование к установке отечественное»; 2) «Оборудование к установке импортное».

Уплачиваемый при приобретении оборудования, требующего монтажа, НДС в его инвентарную стоимость не включается, а берется на учет по счету 19 (Дебет счета 19, Кредит счета 60). После ввода в эксплуатацию объекта (Дебет счета 01, Кредит счета 08) НДС подлежит равномерному ежемесячному списанию (зачету) в течение 6 месяцев (Дебет счета 68, Кредит счета 19) в уменьшение задолженности бюджету по НДС, уплачиваемого за реализованную продукцию (работы, услуги).

Если приобретаемое оборудование, требующее монтажа, предназначено для выпуска продукции, освобожденной от НДС, то уплачиваемый при его приобретении НДС учитывается вместе со стоимостью их приобретения: включается в первоначальную стоимость объекта.

Приобретение основных средств подотчетным лицом

Подотчетное лицо правомочно приобрести основные средства за наличные денежные средства у юридических лиц в границах установленной предельной нормы расчетов — 10 000 рублей, а у физических лиц — по любой цене. Приобретенный у юридического лица объект отражают обычным порядком (Дебет счетов 08, 19, Кредит счета 60) с оплатой платежного требования-поручения поставщика через подотчетных лиц (Дебет счета 60, Кредит счета 71).

Приобретение основных средств у физического лица. Основанием, подтверждающим приобретение основных средств у физических лиц, является договор купли-продажи с продавцом, составленный в письменной форме. Договор купли-продажи следует составлять таким образом, чтобы можно было проконтролировать покупку (с указанием фамилии, имени, отчества продавца, места его жительства и паспортных данных; номера лицензии и даты ее выдачи, если гражданин зарегистрирован как предприниматель). Если продавец не зарегистрирован как предприниматель и плательщик подоходного налога, при осуществлении сделки с него необходимо удержать в установленном размере подоходный налог.

Здесь есть одна особенность: продавец может быть зарегистрирован как предприниматель (иметь свидетельство о государственной регистрации в качестве предпринимателя) и плательщик подоходного налога или не быть предпринимателем и выступать как частное лицо. В первом случае предприятие выпла

183

чивает по расходному кассовому ордеру требуемую сумму за приобретенные основные средства (Дебет субсчета 76-3, Кредит счета 50), а во втором ему будет выплачена сумма за минусом удержанного с него подоходного налога в установленном размере, о чем сообщают в налоговую инспекцию по месту нахождения предприятия. Оплата может быть произведена и безналичным путем (Дебет субсчета 76-3, Кредит счета 51).

Если в течение года данному лицу производилось несколько таких выплат, то подоходный налог исчисляется с общей суммы выплат, превышающей указанные размеры, с зачетом ранее удержанных сумм. Поэтому предприятие по каждому такому физическому лицу обязано вести учет дохода, выплаченного ему с начала года.

Поскольку минимальный размер месячной оплаты труда периодически пересматривается, необходимо отслеживать его изменения. В основу расчета берется ставка минимальной оплаты труда, действующая на момент совершения сделки.

Приобретение предприятием транспортных средств

Предприятие, покупая транспортные средства, делает следующие проводки:

Дебет счёта 08, Кредит счета 60 — 15 000 рублей (сумма без НДС),

Дт сч 19 Кт сч 60 — 3 000 рублей

Дт сч 01 Кт сч 08 — 15 000 рублей.

Предприятие уплачивает в установленном размере налог на приобретение транспортных средств во внебюджетный территориальный дорожный фонд (Дебет счета 08, Кредит счета 68 «Расчеты по внебюджетным платежам»; Дебет счета 68, Кредит счета 51), который включается в первоначальную стоимость приобретенного объекта.

Уплачиваемые предприятием при приобретении транспортных средств НДС фиксируют с учетом следующих особенностей:

по приобретенным для производственных целей грузовым машинам НДС отражают на счете 19 (Дебет субсчета 19-1, Кредит счета 60) и, принимая грузовую машину на баланс (Дебет счета 01, Кредит счета 08), списывают в течение 6 месяцев (в уменьшение задолженности бюджету по этому налогу) (Дебет счета 68, Кредит субсчетов 19-1);

по приобретенным для производственных целей легковым автомобилям и микроавтобусам уплаченные НДС списывают (Кредит счета 19) за счет фонда накопления (Дебет субсчета 88-3), а при его отсутствии — за счет нераспределенной прибыли прошлых лет (Дебет субсчета 99-2);

184

по приобретенным для непроизводственных подразделений (целей) автомобилей всех видов (грузовых, легковых, микроавтобусов) уплаченный при их покупке НДС списывают (Кредит счета 19) за счет фонда накопления (Дебет субсчета 99-3.1), а если он не формируется — на уменьшение нераспределенной прибыли прошлых лет (Дебет субсчета 99-2);

■ при приобретении грузового автомобиля для производственных целей малыми предприятиями или по импорту уплаченные при его покупке НДС (Дебет счета 19, Кредит счета 60), когда автомобиль принимают на учет (Дебет счета 01, Кредит счета 08), подлежит зачету в полной сумме (Дебет счета 68, Кредит счета 19);

если автомобиль для производственных целей приобрело предприятие, выпускающее продукцию, выполняющее работы, оказывающее услуги, освобожденные от НДС, то при их покупке НДС учитывается вместе со стоимостью их приобретения.

Кроме налога на приобретение транспортных средств предприятие до регистрации их в ГАИ уплачивает налог с владельцев транспортных средств. Этот налог в первоначальную стоимость приобретенных основных средств не включается, а подлежит отнесению на издержки производства (Дебет счетов 20, 23, 25, 26, 43, Кредит счета 68; Дебет счета 68, Кредит счетов 50, 51), который зачисляется в территориальный дорожный фонд, кроме Москвы и Санкт-Петербурга. В этих городах предприятия уплачивают налог с владельцев транспортных средств в Федеральный дорожный фонд.

Если автомобиль приобретен за СКВ по импорту, то предприятие кроме указанных платежей уплачивает таможенную пошлину на импорт в установленном размере к таможенной стоимости автомобиля. Таможенную стоимость определяют исходя из стоимости транспортных средств в СКВ, пересчитанной в рубли по курсу Центрального банка России на дату оформления выпуска груза в таможне.

Налог на приобретение автотранспортных средств. Предприятие, покупая автотранспорт, уплачивает налог на приобретение автотранспортных средств (форма прилагается), который включается в первоначальную стоимость приобретенного автомобиля, прицепа, полуприцепа.

Дебет счета 08, Кредит счета 68 — 3 000 рублей;

Дебет счета 68, Кредит счета 51 — 3 000 рублей.

Порядок исчисления налога и сроки его уплаты установлены инструкцией «О порядке исчисления налогов и поступления

185

их и иных средств в дорожные фонды». Налог уплачивается в течение 5 дней со дня приобретения автомобиля путем куплипродажи, мены, лизинга и взносов в уставный капитал. Днем приобретения считается день зачисления автомобиля в состав основных средств.

Налог на приобретение автотранспортных средств исчисляется от продажной цены без НДС и акцизов по следующим ставкам: все виды автомобилей по ставке — 18 \%; прицепы и полуприцепы 10 \%.

Если автотранспорт приобретен за СКВ у резидента, то налог исчисляют исходя из продажной стоимости, пересчитанной по курсу рубля, установленному Центральным Банком РФ на день приобретения автотранспортного средства.

При приобретении машины, бывшей в употреблении (частично изношенной), налог исчисляется из продажной стоимости (без НДС и акцизов), но не ниже остаточной стоимости автомобиля.

При приобретении по лизингу (в долгосрочную аренду с правом или без права выкупа) лизингополучатель уплачивает налог с остаточной стоимости автомобиля. В этом случае суммы начисленного налога (Кредит счета 68) относят на расходы будущих периодов (Дебет счета 97) с последующим его ежемесячным списанием и включением в издержки производства (Дебет ; счетов 20,23,25,26,43, Кредит счетов 97) одновременно с начислением сумм амортизации по этим средствам).

При покупке автотранспорта по импорту налог уплачивается с таможенной стоимости.

Некоторые предприятия полностью освобождены от уплаты данного налога. К ним относятся: предприятия, которые содержат автомобильные дороги общего пользования; предприятия автотранспорта общего пользования — по автотранспортным средствам, перевозящим пассажиров (кроме такси); предприятия, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет 70 и более процентов.

При этом следует учитывать, что удельный вес доходов от реализации сельскохозяйственной продукции определяется по результатам работы за прошедший год. Если в прошлом году эти доходы составили 70 и более процентов, то в текущем году налог не вносят. Однако, если по результатам работы текущего года этих хозяйствующих субъектов доходы от реализации сельскохозяйственной продукции будут менее 70 \%, то эти субъекты должны будут оплатить налог за текущий год в месяц по истечении года.

186

Налог с владельцев транспортных средств. Предприятие, имеющее на балансе транспортные средства (автомобили, мотоциклы, мотороллеры и автобусы) и другие самоходные механизмы на пневмоходу, является плательщиком налога с владельцев транспортных средств (форма прилагается). Налог исчисляется (Дебет счетов 20,23,25,26,43, Кредит счета 68) и перечисляется (Дебет счета 68, Кредит счета 51) во внебюджетный дорожный фонд (кроме Москвы и Санкт-Петербурга — полностью в Федеральный дорожный фонд) по данным бухгалтерского учета на 1-е число месяца, в котором уплачивается налог. В налоговую инспекцию предприятия по установленной форме в сроки, установленные для представления квартального (годового) отчета, представляют ежегодный налоговый расчет платежей по данному налогу. Некоторые предприятия освобождены от этого налога.

Предприятия, приобретающие автотранспортные средства в течение года, налог уплачивают в полном размере. По выбывшим транспортным средствам налог плательщику не возвращается.

Возведение объектов основных средств подрядным способом. При подрядном способе выполнения строительных работ по возведению новых объектов, относящихся к основным средствам, предприятие оплачивает счета строительных организаций (Дебет счета 60, Кредит счета 51) за выполненные строительно-монтажные работы (Дебет счета 08, Кредит счета 60), включая НДС. По окончании строительства объект принимается на баланс (Дебет счета 01, Кредит счета 08) с одновременным отражением суммы использованного фонда накопления (Дебет субсчета 88-3) или нераспределенной прибыли прошлых лет (Дебет субсчета 88-2) на финансирование строительства (Кредит субсчета 88-3.2) при расширенном воспроизводстве основных средств.

Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств предприятия, а учитываются как незавершенные капитальные вложения (в остатке по счету 08).

Выбытие основных средств. Согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) в раз-деле 7 «Выбытие основных средств» определяется порядок и Условия выбытия и списания объектов основных средств, а также определения величины показателей бухгалтерского учета, которые выявляются в процессе этих операций.

187

Организация списывает с бухгалтерского учета объекты основных средств при их выбытии по различным причинам: в

результате их безвозмездной передачи, финансовых вложений

предприятия, продажи неиспользуемых, ликвидации ветхих и

морально изношенных объектов, недостач и стихийных бедствий.

Предприятия могут сдать основные средства другим предприя

тиям на условиях текущей или долгосрочной аренды.

В отличие от ранее действующего порядка, Положением пре- дусмотрено производить списание основных средств в случае, если этот объект не используется для целей производства продукции или работ, либо для иных управленческих нужд. При этом не уточняется порядок оценки степени использования объектов основных средств не производственного назначения, для которых, очевидно, необходимо применять другие критерии характера их использования.

Положением подтверждена действующая ранее норма учета объектов основных средств, касающаяся порядка определения размера выручки от реализации при их продаже — в сумме, установленной в договоре.

Таким образом, в остальных случаях выбытие основных средств, кроме их ликвидации, предполагается использование для оценки размера выручки (эквивалента выручки) показателей, определяемых в соответствии с правилами, установленными Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете»:

при безвозмездной передаче объектов основных средств — по рыночной стоимости;

при вкладе в уставный капитал или передаче в совместную деятельность — в оценке по согласованию сторон.

Доходы, расходы и потери от выбытия основных средств списываются на финансовые результаты организации. При этом необходимо учитывать, что порядок налогообложения выбытия основных средств, регулируемый нормативными актами Госналогслужбы России, остался неизменным.

Принимая во внимание, что Планом счетов бухгалтерского учета для бухгалтерского учета выбытия объектов основных средств предусмотрено использование счета 90 «Продажа», данная норма предполагает отнесение расходов, а также выявление доходов и потерь по операциям выбытия объектов основных средств сначала на счете 90.

Данный счет дебетуется на первоначальную (либо восстановительную) стоимость выбывающих объектов основных средств, на расходы по их продаже, ликвидации или передачи; кредитуется — на сумму износа, начисленного по данным объектам

188

основных средств ко времени их выбытия, а также на сумму выручки при их реализации.

Учет операций по безвозмездной передаче объектов основных средств. На предприятии безвозмездная передача основных средств оформляется актом формы № ОС-1, составляемым в 2-х экземплярах, который и служит бухгалтерии основанием для их списания. Все операции по безвозмездной передаче объекта отражаются через счет 90. По дебету этого счета показывают первоначальную стоимость списываемого объекта (кредитуется счет 01) и все расходы, обусловленные выбытием (по демонтажу, его транспортировке и др.), с кредита разных счетов в зависимости от характера расходов (23,60,68,69,70,71,76). На кредите счета 90 фиксируют износ списываемого объекта (дебет субсчета 02-1). Потери от безвозмездной передачи, выявленные на счете 47, подлежат отнесению на уменьшение добавочного капитала (дебет счета 87, кредит счета 90), а при его недостаточности — на уменьшение фонда накопления (дебет субсчета 99-3), за счет нераспределенной прибыли прошлых лет (дебет счета 84-2), в зависимости от имеющихся источников. Потери, выявленные при безвозмездной передаче основных средств непроизводственного назначения, относят на уменьшение фонда социальной сферы (дебет субсчета 99-4).

Передавая безвозмездно другим предприятиям основные средства, предприятия, их передающие, обязаны начислить (дебет счета 47, кредит счета 68) и перечислить (дебет счета 68, кредит счета 51) в установленном размере НДС. Не облагается НДС: стоимость жилых домов, детских садов, клубов и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов, передаваемых безвозмездно органам государственной власти (или по их решению специализированным предприятиям, осуществляющим использование или эксплуатацию этих объектов по их назначению) и органам местного самоуправления; стоимость объектов государственной и муниципальной собственности, передаваемых безвозмез

Обсуждение Бухгалтерское дело

Комментарии, рецензии и отзывы