10.4. сравнительный анализ российской системы бухгалтерского учета и мсфо

10.4. сравнительный анализ российской системы бухгалтерского учета и мсфо

Российская система бухгалтерского учета развивалась в условиях закрытости экономики и централизованного планирования и ориентировалась в основном на интересы государства и налоговых органов. За это время была создана теоретическая база, которая и по сей день считается многими специалистами одной из лучших в мире. Тем не менее с принятием в 1987 году закона о совместных предприятиях, следствием которого явился прилив в российскую экономику западного капитала, возникла проблема непрозрачности информации для иностранных ,

361

инвесторов. Кроме того, старая система разрабатывалась, ориентируясь в основном на промышленные предприятия, и не отвечала потребностям других сфер деятельности — финансовой, инвестиционной, информационной и других. Она также не могла обеспечить максимальную эффективность решений, принимаемых в процессе функционирования организации. Все это вызвало необходимость реформирования отечественной системы бухгалтерского учета.

Переход российского бухгалтерского учета на применение международных норм происходил постепенно: в 1992 году вышло распоряжение Председателя Верховного Совета РФ «О переходе Российской Федерации на принятую в международной практике систему учета и статистики», а также новый План счетов и Положение о бухгалтерском учете и отчетности. Эти документы закрепили несколько принятых в международной отчетности принципов обособленности, непрерывности и непротиворечивости. Далее процесс изменений в российском учете получил ; развитие с принятием в 1994 году Положения об учетной политике предприятия, в котором вводились принципы осмотрительности, приоритета содержания перед формой и временной определенности фактов хозяйственной деятельности. И, наконец, в 1997 году было принято решение о переходе российской системы учета и отчетности на Международные стандарты финансовой отчетности.

Значение МСФО для отечественного бухгалтерского учета сегодня трудно преувеличить, поскольку они официально приняты в качестве базы реформируемой российской системы учета.

Это решение основывалось на том, что Международные стандарты обладают рядом существенных преимуществ для использования в качестве основы реформирования отечественной системы учета. Во-первых, они имеют международное признание. Во-вторых, МСФО специально разрабатывались для стандартизации и гармонизации учета в разных странах, что делает их относительно менее сложными и дешевыми для применения по сравнению с существующими стандартами развитых стран.

В-третьих, они создавались с целью обобщить накопленный международный бухгалтерский опыт. Несмотря на конкуренцию со стороны GAAP США, МСФО аккумулируют все новое, возникшее в области бухгалтерского учета и отчетности за длительный период в странах с рыночной экономикой. Иными словами, МСФО отражают особенности именно рыночной экономики, переход к которой является целью общего процесса российских реформ последнего десятилетия.

362

Кроме того, как показывает международная практика, составление отчетности по международным стандартам обеспечивает ее прозрачность и надежность — характеристики, имеющие первостепенное значение для инвесторов. Таким образом, применение именно этих правил способно открыть российским компаниям доступ на международные рынки капитала.

Нужно отметить и то, что МСФО наиболее полно отражают интересы всех групп пользователей при особом внимании к инвесторам и обеспечивают высокую информативность отчетности, что позволяет принимать наиболее эффективные решения. Хотя, по мнению американских специалистов, МСФО уделяют недостаточно внимания интересам инвесторов по сравнению с GAAP США, и в этом направлении Комитетом по международным стандартам сейчас ведется работа.

И, наконец, использование МСФО способствует развитию самой профессии. Расширяя полномочия и обязанности бухгалтера, оно потребует от него больших знаний и навыков, роста профессионализма, повышая статус бухгалтера в обществе, приводя к пониманию значения бухгалтерского учета в устойчивом развитии экономики.

Принятие решения о переходе на МСФО получило отражение в двух документах: Концепции бухгалтерского учета в рыночной экономике России и Программе реформирования бухгалтерского учета и финансовой отчетности в РФ в соответствии с МСФО.

Одним из пунктов Программы является разработка отечественных стандартов бухгалтерского учета — положений по бухгалтерскому учету.

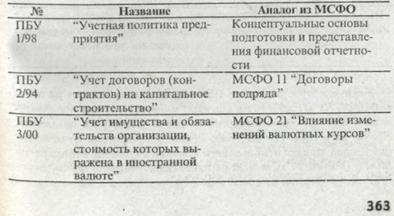

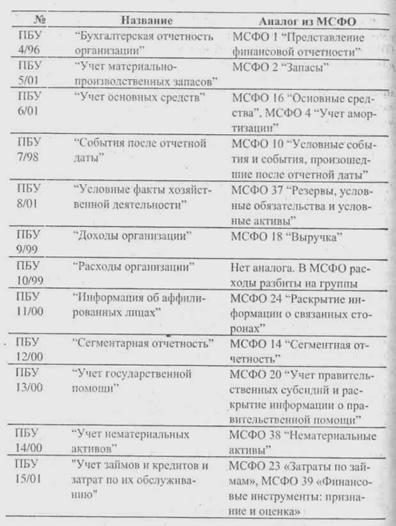

На сегодняшний день утверждено 15 ПБУ из 22 запланированных. Попытаемся провести аналогию с МСФО в виде таблицы сравнения, что поможет системно представить возможность сопоставления этих двух систем:

Было разработано также ПБУ «Прибыль на акцию» на основе МСФО 33 «Прибыль на акцию», но впоследствии преобразовано в Методическое указание по расчету прибыли на акцию. Кроме того, при составлении консолидированной отчетности разрешено прямо использовать соответствующий стандарт из МСФО (МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании»).

364

Как видно, практически каждый отечественный стандарт имеет аналог из МСФО. В процессе утверждения отечественные ЛБУ получают рецензии от Комитета по международным стан-дартам финансовой отчетности,

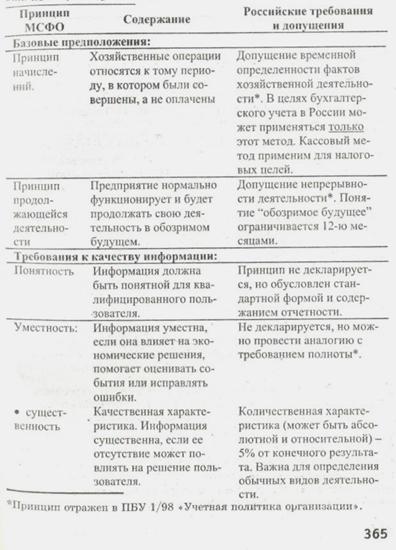

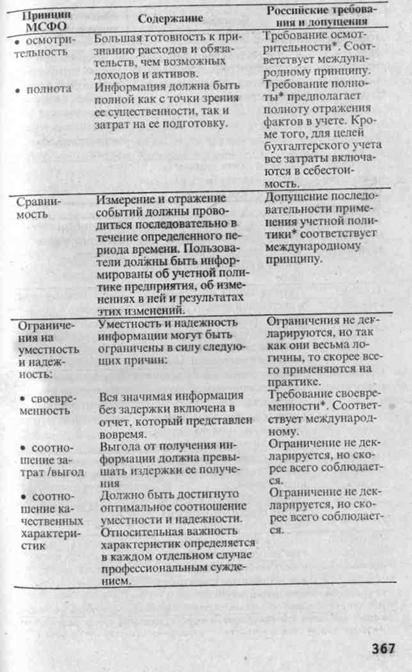

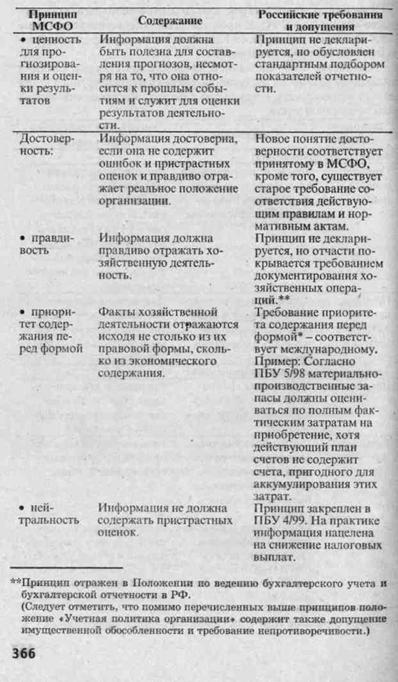

В качестве более наглядной иллюстрации степени влияния

принципов МСФО на российскую систему бухгалтерского учета

можно использовать следующую таблицу, касающуюся теперь

уже принципов учета:

Таким образом, можно сделать вывод, что российский бухгалтерский учет основывается на тех же принципах, что и международный. Выяснив концептуальное соответствие принципов учета, рассмотрим теперь проблемы сопоставления основных элементов отчетности, анализируя МСФО и российские нормативные акты по бухгалтерскому учету.

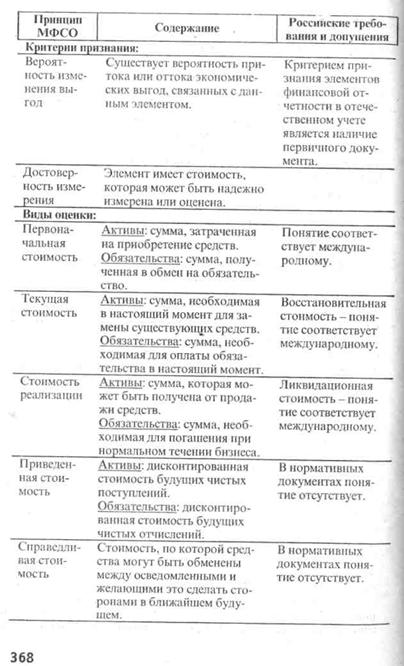

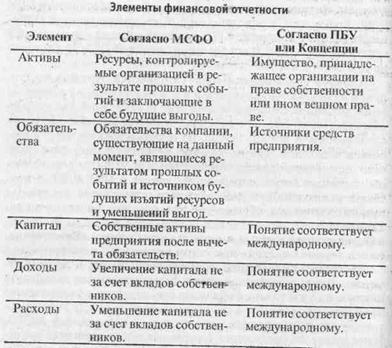

В МСФО выделяются пять элементов финансовой отчетности, а именно: активы, обязательства, капитал, доходы и расходы (п. 47 Принципов). Об элементах финансовой отчетности говорится в Концепции по бухгалтерскому учету в рыночной экономике России, которая содержит аналогичные Принципам МСФО нормы:

элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются имущество, кредиторская задолженность и капитал;

элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации.

В российских же нормативных актах отсутствуют четкое понятие элементов финансовой отчетности и единые принципы их классификации. Об этом свидетельствует несовпадение классификации элементов бухгалтерской отчетности (ПБУ 4/99) и классификации разделов и кодов счетов, косвенно задаваемой Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Статьи актива бухгалтерского баланса располагаются в отчетности по степени возрастания ликвидности, счета в новом Плане счетов не выдерживают логики построения баланса. Это можно заметить, например, внутри раздела I: счету «Основные средства» присвоен код 01, в то время как в отчетности статья «Основные средства» следует за статьей «Нематериальные активы»; счету «Финансовые вложения» присвоен код 58, он является предпоследним в разделе «Денежные средства» Плана счетов, вместе с тем, в балансе статья «Финансовые вложения» раздела «Оборотные активы» расположена перед группой статей «Денежные средства» и так далее.

Следует отметить, что во многих странах с развитой экономикой нет единого Плана счетов и Инструкции по его применению в нашем понимании. Объясняется это, скорее всего тем, что основополагающие положения по составлению бухгалтерской отчетности устанавливаются стандартами. Следовательно, если развитие российского бухгалтерского учета идет по пути

369

разработки национальных стандартов, необходимо представлять себе назначение и статус каждого принимаемого в процессе реализации Программы реформирования документа, каковым является и План счетов.

Активы. Следуя МСФО, это ресурсы, контролируемые организацией в результате прошлых событий и заключающие в себе будущие выгоды. Близкое по смыслу к МСФО определение сформулировано в Концепции бухгалтерского учета в рыночной экономике России, однако при этом документ оперирует понятием не «активы», а «имущество». Понятие «имущество» же определяется через термин «хозяйственные средства». Возникает вопрос: «хозяйственные средства» и «ресурсы» — это одно и то же? Но в настоящее время в нормативных актах идет замена понятия «имущество» на понятие «активы». Таким образом, отсутствие единой терминологии очевидно. Процесс замены понятий свидетельствует о попытке отойти от юридических терминов, поскольку юридический смысл понятия не всегда правильно отражает экономическую сущность явления.

Обязательства. Обязательство это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду (п. 49 Принципов подготовки и составления финансовой отчетности). Таким образом, в международной практике обязательства имеют следующие характерные особенности:

обязательство влечет за собой, как правило, будущую передачу актива;

обязательство необходимо исполнить даже в случае потери выгоды;

3) обязательство обусловлено прошлыми событиями.

Понятие «обязательство» российскими нормативными актами по бухгалтерскому учету не определено. В целях идентификации обязательств можно опираться лишь на документы рекомендательного характера (Концепцию бухгалтерского учета в рыночной экономике России, а также гражданское законодательство). В Концепции сформулировано понятие «кредиторская задолженность», содержание которого близко к термину «обязательство» МСФО:

«Кредиторской задолженностью признается существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности и расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды» (п. 7.3).

370

Согласно ст. 307 ГК РФ,

«1. В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как-то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

2. Обязательства возникают из договора вследствие причинения вреда и из иных оснований, указанных в настоящем Кодексе».

Очевидно, что понятие «обязательство» в ГК отличается от бухгалтерского, оно здесь шире.

В соответствии с МСФО все обязательства, в зависимости от степени определенности времени и суммы их исполнения, можно разделить следующим образом:

обязательства, признанные как кредиторская задолженность (продавцу за купленный товар, по налоговым платежам, по кредитам и т. д.);

обязательства, признанные в балансе как резервы, то есть существующие на отчетную дату обязательства организации, которые с большой вероятностью приведут к оттоку экономических выгод и величина которых может быть достоверно оценена (МСФО 37) (продажа товара с гарантией и пр.);

обязательства, не признанные в балансе (так называемые условные обязательства), те, вероятность оттока экономических выгод в связи с которыми невелика, либо их величина не может быть достоверно оценена (иск и т. д.);

возможные обязательства, также не признанные в балансе, но которые могут возникнуть в зависимости от того, произойдет или нет в будущем некоторое событие, например, единичная гарантия по займу, выданная третьим лицом.

Кроме классификации, описанной выше, возможно, но не обязательно, деление признаваемых в балансе обязательств на краткосрочные (текущие) и долгосрочные в соответствие с МСФО 1.

Что касается российской классификации, то согласно ей обязательства (кредиторская задолженность) подразделяются на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Классификация же в зависимости от степени определенности времени и исполнения обязательств присутствует в ПБУ 8/01 «Условные факты хозяйственной деятельности» и соответствует МСФО. ПБУ 8/01 [13] ввело специальное понятие «условные факты хозяйственной деятельности », которое допускает возмож371

ность возникновения условных обязательств и их отражение в бухгалтерском балансе, в виде специальной учетной категории в ЛБУ 8/01 [13] присутствуют и «резервы». Можно утверждать, что с недавнего времени (ПБУ8/01 вступило в силу с 01.01.2002) результаты таких операций, как выдача гарантий, судебные иски и пр., в соответствии с ПБУ отражаются в балансе и в соответствии с МСФО тоже. В результате возможная ранее различная структура обязательств в бухгалтерском балансе в зависимости от применяемых стандартов теперь не является угрозой несопоставимости отчетности.

Основные проблемы в связи с учетом обязательств возникают в связи с идентификацией обязательств в спорных случаях, либо в случаях, конкретно не описанных в нормативных актах. Проблемы пользователей в данном случае заключаются в получении искаженной, недостоверной информации об обязательствах предприятия, а следовательно, и о капитале, что может существенно повлиять на процесс принятия экономических решений, например об инвестировании средств в акции.

Капитал. Трактовка капитала по МСФО обусловлена тем, что в случае ликвидации компании кредиторы имеют приоритет перед собственниками и их требования удовлетворяются в первую очередь. Вследствие того, что в международной практике капитал рассматривается как разница между активами и обязательствами, он иногда называется чистым капиталом или чистыми активами компании. В п. 49 Принципов капитал определен как «доля в активах компании, остающаяся после вычета всех ее обязательств».

В нашей нормативной базе определение отсутствует, и мы снова находим его в Концепции «капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности». Таким образом, понятие капитала здесь аналогично по содержанию определению из МСФО.

МСФО не содержат специального стандарта, посвященного вопросам учета операций с собственными акциями. Хотя существуют две интерпретации ПКИ 16 «Акционерный капитал — вновь приобретенные собственные долевые инструменты» и ПКИ 17 «Капитал — затраты на сделки с собственными долевыми инструментами». Отсутствие специального стандарта по данной тематике объясняется в том числе и наличием в разных странах весьма различных требований, предъявляемых к выпуску и обращению ценных бумаг, а также требований, касающихся ограничений на операции с акционерным капиталом. Например, в США выпускаются безноминальныё акции, а в некоторых стра372

нах отсутствует понятие уставного капитала как некоторой фиксированной величины, в то время как в других, в том числе в России, уставный капитал является одним из ключевых объектов гражданского законодательства.

В отсутствие специальных международных стандартов, посвященных вопросам учета взносов акционеров в капитал предприятия, источниками информации об основных принципах учета и представления в отчетности операций с собственными акциями являются Принципы МСФО, МСФО 1 «Представление финансовой отчетности», МСФО 32 «Финансовые инструменты: раскрытие и представление информации», МСФО 37 «Резервы, условные обязательства и условные активы», а также упомянутые выше ПКИ 16 и ПКИ 17.

В российской нормативной базе также отсутствует стандарт, посвященный вопросам учета операций с собственными акциями (уставным капиталом). Источниками информации являются Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Инструкции по применению Плана счетов. Приказ Минфина РФ №2 от 15.01.97 «О порядке отражения в бухгалтерском учете операций с ценными бумагами», письма Минфина РФ, разъясняющие вопросы учета отдельных операций с собственными акциями.

Требования МСФО и российского законодательства к оценке имущества, внесенного в оплату акций, различны, хотя общим для них является обращение к рыночной стоимости. В соответствии с МСФО оценка имущества, внесенного в оплату акций, указанная в учредительном договоре, может существенно отличаться от той величины, по которой это имущество будет признано в бухгалтерском учете общества. В этом проявляется и один из важнейших принципов МСФО — принцип приоритета экономического содержания над юридической формой, который в данном случае состоит в признании актива по его реальной, экономической стоимости, в отличие от формальной величины, указанной в учредительном договоре.

В соответствии с российскими правилами ведения учета оценка имущества, внесенного в оплату акций, для целей бухгалтерского учета совпадает с величинами, указанными в учредительном договоре. В данном случае приоритет юридической формы над экономическим содержанием как традиционно превалирующий принцип российского учета проявляется наиболее ярко.

Учет доходов и расходов у нас регламентируется ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Комментируя общее для обоих ПБУ, необходимо отметить сле373

дующую их принципиальную особенность: оба стандарта представляют собой взаимосвязанную систему, элементы которой находятся в тесной зависимости и определяют друг Друга. Оба ПБУ имеют одинаковую структуру:

Общие положения.

Доходы (расходы) от обычных видов деятельности.

Прочие поступления (расходы).

Признание доходов (расходов).

Раскрытие информации в бухгалтерской отчетности. Впервые понятия доходов и расходов, близкие по смыслу к

содержанию МСФО, были сформулированы для целей бухгалтерского учета опять же в Концепции. В содержании ПБУ понятия несколько уточняются.

Доходы и расходы квалифицируются через определение капитала организации. Вместе с тем понятие капитала в системе нормативного регулирования бухгалтерского учета, как уже было отмечено, в настоящее время в нормативной базе отсутствует. Кроме того, определение доходов и расходов, способов их признания и учета важно не только само по себе, но главным образом потому, что через них необходимо выйти на квалификацию финансовых результатов.

Доходы. Согласно п. 70 раздела «Принципы» МСФО доходом является приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Из определения следует, что доходы не всегда могут быть связаны с физическим поступлением активов. Таким образом, доходом должны признаваться прибыли, полученные вследствие переоценки рыночных ценных бумаг, например.

Определение дохода, приведенное в ПБУ 9/99, по смыслу близко к определению, приведенному в разделе МСФО «Принципы»:

«Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Вместе с тем необходимо отметить, что определение доходов, приведенное в ПБУ 9/99, несколько сужает понятие «доходы», по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов. Следовательно, если увеличение экономических выгод произойдет не в ре374

зультате поступления активов, то формально такое увеличение не должно признаваться доходом. Однако согласно п. 8 ПБУ 9/ 99 «сумма дооценки активов» относится к внереализационным доходам. Налицо проблема недостаточной проработанности ПБУ 9/99. Кроме того, в определении дохода, приведенном в Принципах (как и в Концепции [7]), понятие «доход» связывается с отчетным периодом. В определении дохода ПБУ 9/99 указание на отчетный период отсутствует.

В Общих положениях ПБУ 9/99 приведен перечень поступлений от других юридических и физических лиц, не признаваемых доходами. Общим для всех этих поступлений является то обстоятельство, что они не приводят к увеличению капитала организации, а следовательно, по определению не могут относиться к доходам. Таким образом, несмотря на внешнее сходство определений дохода, приведенных в МСФО и российских нормативных актах, определение, данное в ПБУ 9/99, в контексте исключений не дает должного определения дохода. На практике внимание обращается, как правило, на исключения. Таким образом, под доходами понимаются все виды поступлений, не поименованные в качестве исключений. Естественно, смысл термина «доход» при таком толковании изменяется.

Расходы. «Уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанное с его распределением между участниками» — так определяются расходы в п. 70 Принципов МСФО. Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается.

ПБУ 10/99 является во многом зеркальным отражением ПБУ 9/99. согласно ПБУ 10/99 расходами признается уменьшение экономических выгод в результате выбытия активов. Согласно разделу «Принципы» МСФО к расходам относится и уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Формально определение ПБУ не учитывает этой возможности, хотя в соответствие с п. 12 ПБУ 10/99 суммы уценки активов относятся к внереализационным расходам. Выплата дивидендов акционерам попадает под определение расхода, данного в ПБУ, в то время как в соответствии с МСФО распределение прибыли расходом не считается. Также как и при определении доходов в определении расходов они не связываются с отчетным периодом.

375

Итак, представим ранее описанные различия в виде сравнительной табл.:

Следует еще раз отметить, что некоторые элементы имеют определения, соответствующие МСФО, лишь в Концепции, но не в нормативной базе (ПБУ).

Требование полноты и понятности представляемой в отчетности информации предполагает значительный объем дополнительно раскрываемой информации. При этом, кроме того, что предприятие должно пояснить все представленные в бухгалтерских отчетах статьи, МСФО, а также российские ПБУ требуют от него также раскрытия иной информации, необходимой внешним пользователям для принятия экономических решений. Большинство из анализируемых далее требований международных и российских стандартов являются относительно новыми для российских предприятий. Однако современный этап развития международных финансовых рынков требует максимальной прозрачности и сопоставимости финансовых отчетов пред376

приятий которые приходят на рынок в целях привлечения дополнительных инвестиций. И России необходимо сейчас обратить внимание на основы цивилизованного представления и раскрытия финансовой информации предприятиями, которые являются либо могут стать объектами инвестиционной деятельности. Потому хотелось бы рассмотреть некоторые требования к раскрытию и представлению информации в финансовой отчетности.

Условные факты хозяйственной деятельности. ПБУ 8/98 «Условные факты хозяйственной деятельности» было основано на МСФО 10 «Условные события и события после отчетной даты», который перестал действовать в части, касающейся раскрытия информации об условных событиях, с отчетного периода, начи-нающегося после 1.07.99. В 1998 году комитетом по МСФО был принят МСФО 37 «Резервы, условные обязательства и условные активы», в котором были коренным образом пересмотрены принципы формирования и раскрытия информации об условных событиях.

В целом, основные отличия ПБУ 8/98 от подходов МСФО в части условных событий состояли в следующем. ПБУ 8/98, аналогично МСФ0110, определяло условные события, исполнение которых зависит от того, произойдут или нет в будущем определенные действия, результатом которых является условная прибыль (убыток). МСФО 37 оперирует понятиями «условный актив», «условное обязательство» и «резервы», причем в учете и, соответственно, отчетности признаются только резервы. Таким образом, МСФО (а теперь и ПБУ 8/01) отказались от использования понятия «условная прибыль (убыток)». МСФО 37 устанавливает жесткие критерии признания резерва (существование на отчетную дату обязательства как результата прошлых событий, большую вероятность оттока экономических выгод для исполнения этого обязательства, возможность сделать надежную оценку величины обязательства), в то время как для признания условного убытка, согласно старому ПБУ 8/98, достаточно было того, чтобы существовала вероятность того, чтобы будущие события подтвердили факт существования обязательства на отчетную дату, и обязательство (либо обесценение актива) могло быть надежно оценено. То есть критерии признания были значительно сужены. Но принятое в октябре прошлого года ПБУ8/01 .«Условные факты хозяйственной деятельности» теперь оперирует теми же понятиями и соответствует МСФО.

377

События после отчетной даты. Порядок учета и раскрытия в отчетности событий после отчетной даты определен МСФО 10. На основе него во исполнение Программы реформирования разработано ПБУ 7/98. МСФО 10 применяется компаниями, пуб- ликующими финансовую отчетность. В отличие от МСФО 10, ПБУ 7/98 устанавливает порядок отражения такой информации для всех коммерческих организаций (кроме кредитных), являющихся юридическими лицами по законодательству РФ, независимо от публикации бухгалтерской отчетности. Кроме того, в ПБУ 7/98 указано, что оно «применяется при установлении особенностей раскрытия событий после отчетной даты в бухгалтерской отчетности субъектами малого предпринимательства» (п.2). Таким образом, ПБУ 7/98 расширена сфера применения по сравнению с МСФО 10.

МСФО 10 определяет события после отчетной даты следующим образом:

«События, происходящие после отчетной даты, — это те события, как благоприятные, так и неблагоприятные, которые происходят между отчетной датой и принятием решения о пуб- ликации финансовой отчетности. Могут быть выделены два типа таких событий: дающие дополнительное подтверждение уело виям, которые имелись на отчетную дату, и указывающие на условия, возникающие после отчетной даты».

•Для учета и раскрытия в отчетности событий после отчетной даты важен определенный период, ограниченный двумя датами. В качестве отчетной даты принимается последний день отчетного периода. «Принятие решения о публикации отчетности» связано с датой утверждения финансовой отчетности к публикации для внешних пользователей. Кроме того, в п. 24 МСФО 10 отмечается, что «процесс утверждения финансовой отчетности к публикации варьируется в зависимости от структуры управления и методов, используемых при подготовке и завершении финансовой отчетности». Следовательно, важна не столько дата утверждения отчетности, а факт того, что работа над отчетностью полностью завершена и отчетность может представляться внешним пользователям.

Согласно ПБУ 7/98 «событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный период» (п.

378 3). Следовательно, событием после отчетной даты будет являться не любое событие, произошедшее в указанном периоде, а такое событие, которое оказало или может оказать влияние на финансовое состояние, движение денежных средств и результаты деятельности. Аналогично МСФО, ПБУ 7/98 относит к событиям после отчетной даты два, упомянутых при обсуждении обязательств, типа событий.

Как и МСФО 10, ПБУ 7/98 определяет период, в течение которого происходят события после отчетной даты. Но с точки зрения МСФО 10 важна не столько дата утверждения отчетности (в зависимости от различных организационных структур компаний такой датой может быть определена дата утверждения финансовой отчетности советом директоров или наблюдательным советом, либо дата подписания финансовой отчетности уполномоченными лицами компании), а факт того, что работа над отчетностью полностью завершена и отчетность может предоставляться внешним пользователям. В соответствие с ПБУ 7/98 и другими нормативными актами, регулирующими бухгалтерский учет, в бухгалтерской отчетности будут отражаться события после отчетной даты, произошедшие в периоде, рамки которого строго определены законодательством.

МСФО 10 не дает отдельного определения существенного события, равно как и количественного показателя существенности. При определении существенности информации используется общий подход, сформулированный в Принципах подготовки и составления финансовой отчетности следующим образом: «информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности». Кроме того, в параграфе 12 Предисловия к МСФО указано, что Международные стандарты финансовой отчетности не предназначены для применения к несущественным статьям.

В ПБУ 7/98 особо обращается внимание на отражение в бухгалтерской отчетности существенного события после отчетной Даты. «Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно исходя из требований положений нормативных актов по бухгалтерскому учету» (п. 6 ПБУ 7/98).

379

Вопрос отражения в бухгалтерской отчетности данных об активах и обязательствах, подлежащих корректировке с учетом событий после отчетной даты, рассмотрен в п. 9 ПБУ 7/98 с приведением конкретного примера об отражении списания де-; биторской задолженности в связи с банкротством одного из дебиторов. Согласно ПБУ 7/98 при получении информации о банкротстве дебитора до момента представления годовой бухгалтерской отчетности организация должна уменьшить числящуюся в учете дебиторскую задолженность на сумму задолженности дебитора, объявленного в установленном порядке банкротом.

В то же время в Положении по ведению бухгалтерского учета и бухгалтерской отчетности (п. 77) указано, что дебиторская задолженность, нереальная для взыскания, должна списываться по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. Следовательно, для спи-. сания дебиторской задолженности на убытки организации одного факта получения информации об объявлении дебитора банкротом недостаточно.

Приведенный пример свидетельствует об имеющейся внутренней несогласованности отдельных положений ПБУ 7/98 и Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

Информация по сегментам. ПБУ 12/2000 «Информация по сегментам» разработано на основе, и в основных своих моментах соответствует содержанию, Международного стандарта финансовой отчетности 14 «Сегментная отчетность». В нем установлены правила формирования и представления информации по сегментам в бухгалтерской отчетности коммерческих организаций (за исключением кредитных организаций).

Необходимость представления информации по сегментам вызвана процессами интеграции производства и капитала. Расширение сфер и географии предпринимательской деятельности обусловливает необходимость агрегирования отчетных данных, часто неоднородных. Проблема агрегирования информации приобрела еще более острый характер в связи с развитием крупных фирм-конгломератов, образовавшихся путем поглощения или покупки; большого числа предприятий, осуществляющих самые разнообразные виды деятельности. Объединение фирм приводит к потере информации для инвесторов, чьи интересы co

380

гласно МСФО являются преобладающими при составлении финансовой отчетности, поскольку, если до объединения каждая фирма представляла собственные отчеты, то объединенная фирма

только один. Кроме того, доступность только агрегированных данных усложняет оценку фирм-конгломератов и прогнозирование их будущей деятельности.

В соответствии с параграфом 9 МСФО 14:

Отраслевой сегмент — это выделяемый компонент компании, который участвует в производстве отдельного товара услуги или группы связанных товаров или услуг, и который подвержен рискам и прибылям, отличным от рисков и прибылей других отраслевых сегментов. При определении того, являются ли товары и услуги связанными, должны рассматриваться следующие факторы:

характер товаров и услуг;

характер производственных процессов;

тип и класс клиента для товаров и услуг;

методы, использованные для распространения товаров предоставления услуг; и

если это применимо, характер регулирующей среды, например, банковские, страховые и коммунальные предприятия.

Географический сегмент — это выделяемый компонент компании, который участвует в производстве товаров или услуг в конкретной экономической среде и который подвержен рискам и прибылям, отличным от рисков и прибылей компонентов, действующих в других экономических условиях. При определении географических сегментов должны учитываться следующие факторы:

сходство экономических и политических условий;

отношения между операциями в разных географических

районах;

близость операций;

специальные риски, связанные с операциями в конкретном районе;

правила валютного контроля;

лежащие в основе валютные риски.

Отчетный сегмент — это отраслевой или географический сегмент, определенный на основе приведенных выше определений, Для которого, согласно МСФО 14, требуется представление сегментной информации.

381

Пунктом 33 Положения по ведению бухгалтерского учета и бухгалтерской отчетности установлено требование, согласно которому бухгалтерская отчетность должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на отдельные балансы (аналогичная норма предусмотрена п. 8 ПБУ 4/99). Выполнение данного требования для многих организаций означало сведение воедино бухгалтерской отчетности филиалов, которые не являлись по законодательству юридическими лицами, но имели обособленные балансы и свои расчетные счета.

Вместе с тем, на основании агрегированных данных бухгалтерской отчетности практически невозможно получить адекватные оценки риска, тенденций роста, разнообразия видов деятельности многоотраслевых фирм и фирм с географическими или потребительскими сегментированными рынками. Это обусловливает необходимость раскрытия деятельности основных сегментов предприятий, а также выделения информации об их прибыльности.

ПБУ 12/2000 требует выделения в рамках единой бухгалтерской отчетности информации по сегментам. Таким образом, внешние, равно как и внутренние пользователи бухгалтерской отчетности получают возможность проведения анализа как в целом по организации, так и в разрезе отдельных видов деятельности или в части обособленных подразделений организации, находящихся в различных географических зонах.

Раскрытие информации по сегментам в бухгалтерской отчетности позволит заинтересованным пользователям оценить финансовые результаты деятельности организации, перспективы ее развития, подверженность рискам для целей принятия обоснованных решений относительно той или иной организации.

Из текста ПБУ 12/2000 следует, что сегмент представляет собой некий обособленный компонент организации, который выделяется в общей деятельности организации по уровню риска или получению прибыли.

При этом сегменты различаются:

по видам деятельности (операционные сегменты);

по географическому расположению (географические сегменты).

Операционный сегмент — это деятельность организации по производству определенного товара, выполнению определенной

382

работы, оказанию определенной услуги или однородных товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг. Географический сегмент — это деятельность организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельно организации.

Таким образом, для целей составления отчетности организация как бы «разделяется» на ее составные части.

Одной из главных проблем отражения сегментов предприятия выступает выбор логики сегментирования. Перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно исходя из ее организационной и управленческой структуры.

Операционный или географический сегмент считается отчетным в соответствии с п. 9 ПБУ 12/2000, если:

значительная величина его выручки получена от продажи внешним покупателям;

выполняется одно из следующих условий:

выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10\% общей суммы выручки (внешней и внутренней) всех сегментов;

финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10\% суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении);

■ активы данного сегмента составляют не менее 10\%

суммарных активов всех сегментов.

На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75\% выручки организации.

Если на отчетные сегменты, выделенные при подготовке бухгалтерской отчетности, приходится менее 75\% выручки, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяют ли они по отдельности вышеприведенным условиям, предусмотренным пунктом 9 ПБУ 12/2000 или нет.

383

Поскольку в п. 9 ПБУ 12/2000 не сказано, что означает «значительная величина выручки» от продажи внешним покупателям, организации следует принять собственное решение по количественному порогу данного критерия при решении вопроса о квалификации сегмента в качестве отчетного.

Поскольку в п. 9 ПБУ 12/2000 не сказано, что означает «значительная величина выручки» от продажи внешним покупателям, организации следует принять собственное решение по количественному порогу данного критерия при решении вопроса о квалификации сегмента в качестве отчетного.

Если обратиться к Международным стандартам финансовой отчетности, то сегмент признается отчетным, если «большинство из его доходов получается за счет продаж внешним покупателям» (п. 35 МСФО 14). «Большинство» можно определить как более 50\%. Вместе с тем ПБУ говорит лишь о «значительной» величине выручки.

Согласно п. 11 ПБУ 12/2000 «отчетный сегмент, выделенный в периоде, предшествовавшем отчетному, должен выделяться в отчетном периоде независимо от того, удовлетворяет ли он в отчетном периоде условиям, предусмотренным пунктом 9 настоящего Положения». Жесткая формулировка ПБУ 12/2000 влечет за собой необходимость признания того или иного сегмента отчетным во всех последующих периодах, если однажды он был признан таковым, поскольку удовлетворял требованиям п. 9 ПБУ. Вместе с тем необходимо отметить, что согласно МСФО 14 сегмент, не считающийся отчетным в текущем периоде, но считавшийся отчетным в предшествующем периоде, должен продолжать оставаться отчетным, если он является значимым с точки зрения менеджеров компании (например, в процессе разработки будущей рыночной стратегии).

Пункт 12 ПБУ 12/2000 содержит закрытый перечень доходов, расходов и обязательств, которые не являются доходами, расходами и обязательствами отчетного сегмента, следовательно, не перечисленные в нем доходы, расходы, активы и обязательства, соответственно, относятся к сегменту. Вместе с тем параграф 16 МСФО 14, определяя доходы, расходы, активы и обязательства сегмента, относит их непосредственно к операционной деятельности сегмента, исключая при этом инвестиционную и финансовую деятельность.

Напомним, что определение операционной, инвестиционной и финансовой деятельности приводится в параграфе 6 МСФО 7, в соответствии с которым:

«Операционная деятельность — основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Инвестиционная деятельность — приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

384

нансовая деятельность — деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании ».

Как видно, при определении доходов, расходов, активов и обязательств, относящихся к сегменту, могут возникнуть определенные трудности, вызванные различием терминологии, применяемой в МСФО и нормативных актах по бухгалтерскому учету, а также недостаточной проработанностью ПБУ 12/2000. Кроме того, немаловажной проблемой является трактовка трансфертного ценообразования. Согласно п. 12 ПБУ 12/2000 [15] «при формировании информации о выручке (доходах) отчетного сегмента от операций с другими сегментами передачи между ними должны оцениваться на основе фактически применяемых организацией цен.

Основа ценообразования на указанные передачи и изменения этой основы подлежат раскрытию в бухгалтерской отчетности организации... ».

Конечный продукт одного сегмента может выступать сырьем для другого, и если передача осуществляется по ценам, превышающим себестоимость, то прибыль появляется уже в момент передачи, т.е. раньше, чем конечный продукт будет продан покупателю за пределами фирмы. Поэтому в соответствии с ПБУ требуется соответствующее раскрытие информации по величине выручки, полученной от продаж внешним покупателям и от операций с другими сегментами.

Еще одна важная проблема, с которой столкнутся предприятия при подготовке отчетности, связана с распределением «совместных» затрат по сегментам. Если сегменты представляют собой достаточно автономно функционирующие подразделения фирмы, то сумма «совместных» затрат может быть небольшой относительно выручки сегментов, но значительно превышающей чистые результаты их деятельности.

В соответствии с п. 13 ПБУ 12/2000 «при распределении между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, рут применяться разные способы. Организация должна последовательно применять избранную основу распределения между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам», таким образом, способы распределения активов, обязательств, доходов, расходов, относящихся к нескольким отчетным сег 385

ментам, не регламентируются ПБУ. Следовательно, для распределения, например, расходов, возможно применять «традиционные» для российского бухгалтерского учета способы —пропорционально:

ментам, не регламентируются ПБУ. Следовательно, для распределения, например, расходов, возможно применять «традиционные» для российского бухгалтерского учета способы —пропорционально:

прямой заработной плате основных производственных рабочих;

прямым материальным затратам;

сумме прямых затрат;

выручке от продажи продукции (работ, услуг);

маржинальному доходу от продажи каждого объекта, определяемого как выручка от продажи минус прямые расходы.

В целом, ПБУ 11/2000 в существенных аспектах соответ-ветствует МСФО. Основные различия, как было показано выше заключаются в более жесткой трактовке отчетного сегмента, а также элементов финансовой отчетности, относящихся и не относящихся к сегментам. Однако такая жесткость представляется естественной в период перехода от традиционно «зарегулированного» бухгалтерского учета к бухгалтерскому учету на базе профессионального суждения.

Информация об аффилированных лицах. ПБУ 11/2000 «Информация об аффилированных лицах» принято во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и, соответственно, имеет свой «прототип» — МСФО 24 «Раскрытие информации о связанных сторонах».

Необходимо отметить, что требование по раскрытию информации об аффилированных лицах в бухгалтерской отчетности установлено ПБУ 4/99, согласно п. 27 которого пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об аффилированных лицах.

Потребность заинтересованных пользователей в финансовой информации об аффилированных лицах организации обусловлена необходимостью формирования достоверной информации о деятельности организации в целях принятия решений, связанных с инвестициями и предоставлением организации дополнительных финансовых ресурсов. Это особенно актуально для крупных организаций, имеющих большое число дочерних и зависимых обществ. Бухгалтерский учет предполагает, что сделки осуществляются в условиях свободной конкуренции независимыми сторонами. Такое предположение обеспечивает не386

уверенность в том, что при осуществлении сделки устанавливается реальная цена товара или услуги. Порядок ценообразования при осуществлении операций между аффилированными лицами, как правило, существенно отличается от порядка ценообразования при осуществлении операций с другими экономическими субъектами. Именно этим объясняется то, что требования к раскрытию информации об аффилированных лицах изначально устанавливалось антимонопольным законодательством.

В МСФО 24 приведено определение связанных сторон и их

перечень.

«Связанная сторона — стороны считаются связанными, если

одна сторона может контролировать другую или оказывать значительное влияние на нее в процессе принятия финансовых и оперативных решений» (параграф 5).

К связанным сторонам согласно МСФО 24 относятся:

компании, которые прямо или косвенно, через одного или нескольких посредников, контролируют отчитывающуюся компанию, контролируются ею, или вместе с ней находятся под общим контролем (к ним относятся холдинговые компании, дочерние компании и другие дочерние компании одной материнской фирмы);

ассоциированные компании;

частные лица, прямо или косвенно владеющие пакетами акций с правом голоса отчитывающейся компании, которые дают им возможность оказывать значительное влияние на деятельность компании, а также ближайшие родственники семьи такого частного лица;

ключевой управленческий персонал, то есть те лица, которые уполномочены и ответственны за осуществление планирования, управления и контроля за деятельностью отчитывающейся компании, в том числе директора и старшие должностные лица компании, а также их ближайшие родственники;

компании, значительные пакеты акций с правом голоса в которых принадлежат прямо или косвенно любому лицу, описанному в п. 3 или 4, или лицу, на которое такие лица оказывают значительное влияние. К ним относятся компании, принадлежащие директорам или крупным акционерам отчитывающейся компании, и компании, которые имеют общего с отчитывающейся компанией много ключевого члена управления (см. параграф 3).

387

ПБУ 11/2000 не вводит новых понятии относительно предмета раскрытия информации: «для целей настоящего Положения под аффилированными лицами понимаются юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом РФ «О конкуренции и ограничении монополистической деятельности на товарных рынках». Таким образом, круг аффилированных лиц определен положениями этого закона. Статья 4 указанного Закона устанавливает, что аффилированными лицами являются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

«Аффилированными лицами юридического лица являются:

член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20\% общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдатель- ных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы...»

ПБУ 11/2000 косвенно ограничивает аффилированных лиц» поименованных в Законе «О конкуренции и ограничении монополистической деятельности на товарных рынках», относя к организациям, которые обязаны раскрывать информацию oб

388

аффилированных лицах в бухгалтерской отчетности, только акционерные общества (ПБУ распространяется на акционерные общества кроме кредитных организаций), остальные организа-ции могут не раскрывать информацию об аффилированных лиТакое решение можно объяснить, но вряд ли с ним можно согласиться. Акционерные общества в силу требований Закона «Об акционерных обществах» обязаны вести учет своих аффи-ванных лиц и представлять отчетность о них в соответствии с требованиями законодательства Российской Федерации (статья 93). Открытые акционерные общества также обязаны ежегодно опубликовывать в средствах массовой информации, доступных для всех акционеров данного общества, списки аффилированных лиц общества с указанием количества и категорий (типов) принадлежащих им акций (статья 92).

Следует заметить, что МСФО 24 применяется в отношении связанных сторон и операций, осуществленных между отчитывающейся компанией и связанными с ней сторонами. Требования стандарта применяются к финансовой отчетности каждой отчитывающейся компании.

Представление отчетности в соответствии с МСФО необходимо в случае наличия заинтересованного пользователя представляемой отчетности и, соответственно, ни каким образом не связано с организационно-правовой формой предприятия.

При определении организаций, на которые распространяется ПБУ 11/2000, следовало бы подходить исходя не столько из правовой формы, сколько из экономического содержания.

Следует отметить, что в качестве организаций, обязанных публиковать годовую бухгалтерскую отчетность, в Законе «О бухгалтерском учете» названы не только акционерные общества открытого типа, но и страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), которые могут иметь различные организационно-правовые формы.

Следует также отметить, что в соответствии с Законом «Об обществах с ограниченной ответственностью» контроль за со-вершением сделок, в которых имеется заинтересованность, воз-лагается на общее собрание участников общества. Так, согласно

ст. 45 Указанного закона «сделки, в совершении которых име-ется заинтересованность члена Совета директоров (наблюдатель-ного совета) общества, лица, осуществляющего функции едино-личного исполнительного органа общества, члена коллегиаль

389

ного исполнительного органа общества или заинтересованность участника общества, имеющего совместно с его аффилированными лицами двадцать и более процентов голосов от общего числа голосов участников общества, не могут совершаться обществом без согласия общего собрания участников общества». Кроме того, статьей 50 на общество возлагается обязанность по хранению списков аффилированных лиц общества.

Таким образом, распространение действия ПБУ 11/2000 только на акционерные общества нельзя обосновать должным образом ни с юридической, ни с экономической точки зрения.

Согласно МСФО:

Контроль — прямое или косвенное, через дочерние компании, владение более чем половиной акций компании, имеющих право голоса, или существенной частью таких акций, и полномочиями, по уставу или соглашению, позволяющими направлять финансовую и оперативную политику руководства компании.

Значительное влияние (для целей МСФО 24) — участие в принятии решений в сфере финансовой и оперативной политики компании, без права контроля за этой политикой. Значительное влияние может осуществляться несколькими способами, обычно оно принимает форму представительства в совете . директоров, но также может реализовываться в виде участия в процессе выработки политики компании, существенных операциях между компаниями, взаимного обмена управленческими кадрами или зависимости от технической информации. Значительное влияние может достигаться с помощью долевого владения, по уставу или соглашению. При долевом владении значительное влияние предполагается в соответствии с определение ем, содержащимся в МСФО 28 «Учет инвестиций в ассоциированные компании» (параграф 5 МСФО 24).

При наличии контроля информация о взаимоотношениях между связанными сторонами должна быть раскрыта независимо от того, проводились ли операции между ними.

Согласно п. 6 ПБУ 11/2000 в бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию.

390

Как видно в п. 6, возникает новый аспект, относящийся к аффилированным лицам, — контроль и значительное влияние. Определение аффилированных лиц дано в Законе «О конкуренции и ограничении монополистической деятельности на товарных рынках». Возникает закономерный вопрос: охватывают ли два абзаца п. 6 весь перечень аффилированных лиц, приведенный в Законе. Для сравнения заметим, что понятия контроля и значительного влияния в МСФО 24 приводятся в определении связанных сторон. Кроме того, почти в каждой позиции перечня связанных сторон указана степень влияния (контроль или значительное влияние). В ПБУ 11/2000 ситуация обратная — определить аффилированных лиц, которые способны оказать значительное влияние, основываясь на перечне аффилированных лиц Закона, — задача достаточно сложная для бухгалтера.

Относительно применения пункта 6 ПБУ 11/2000 следует отметить следующее. Если, например, контролирующая организация — акционерное общество, а контролируемая организация — общество с ограниченной ответственностью, то информация об аффилированных лицах должна раскрываться только акционерным обществом и не будет раскрываться обществом с ограниченной ответственностью, поскольку ПБУ распространяется на акционерные общества. Таким образом, в результате пользователи получают «однобокое» раскрытие информации об аффилированных лицах.

Согласно п. 7 «организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах».

Следует отметить, что контроль, согласно МСФО, не означает только соответствующее участие в уставном капитале. В ПБУ

391

понятие контроля сужено и связывается непосредственно с наличием дочерних и зависимых обществ.

Естественно, возникает вопрос: насколько целесообразно в Положении по бухгалтерскому учету, которое должно оперировать экономическими понятиями, сужать понятие контроля до количественного определения доли в уставном (складочном) капитале, если даже гражданское законодательство предусмат- ривает иные способы, при которых одна организация может о

Обсуждение Бухгалтерское дело

Комментарии, рецензии и отзывы