10.6. содержание транспорта и компенсация расходов за использование личных автомобилей

10.6. содержание транспорта и компенсация расходов за использование личных автомобилей

В соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). В расходы на содержание включают стоимость ГСМ, масел и запчастей, оплата услуг по ремонту и техническому обслуживанию автомобилей и т. д. И компенсацию расходов за пользование личного автомобиля в служебных целях. Ниже мы подробнее рассмотрим указанные расходы.

10.6.1. Расходы на ГСМ

Расходы на покупку бензина для служебных машин включаются в состав прочих расходов (подп. 11 п. 1 ст. 264 Налогового кодекса РФ). Причем про нормы топлива в этом подпункте ничего не говорится. В кодексе лишь сказано, что фирма имеет право уменьшить налогооблагаемый доход на расходы, связанные с содержанием служебного транспорта.

Налоговики настаивают, что при определении обоснованности произведенных затрат на покупку топлива для служебного автомобиля надо руководствоваться Нормами расхода топлив и смазочных материалов на автомобильном транспорте, утвержденные Министерством транспорта Российской Федерации 29 апреля 2003 г. (Р3112194-0366-03). Здесь указано, сколько литров топлива обычно расходуют на 100 км пробега.

Однако в письме Минфина России от 15 марта 2005 г. № 03-03-02-04/1/67 чиновники заявили, что указанные нормы применять не обязательно. Ведь условие, которому должны соответствовать расходы на покупку топлива, прописано в пункте 1 статьи 252 Налогового кодекса РФ. А именно, затраты должны быть экономически обоснованны и подтверждены оправдательными документами. Это означает, что при расчете налога на прибыль Нормами Минтранса России руководствоваться не обязательно. То есть руководителю фирмы достаточно издать приказ, указав в нем, сколько бензина, какой марки необходимо приобрести для служебного автомобиля. Этот документ и будет свидетельствовать, что расходы экономически обоснованны.

Однако проблема в том, что в данном вопросе чиновники Минфина непоследовательны. В более позднем письме от 4 мая 2005 г. № 03-03-01-04/1/223 они заявили, что при расчете налога на прибыль все-таки необходимо учитывать нормы Минтранса России. И это письмо минфиновцы направили в ФНС России. Так что наверняка налоговики воспользуются указанным письмом.

Если вы не захотите с ними судиться, то лучше последовать их разъяснениям. Впрочем, всегда можно сослаться на мартовское письмо Минфина и списывать топливо в том количестве, что установлено приказом руководителя организации. В этом случае, даже если налоговики будут упорствовать, штрафы и пени вам не грозят. Ведь письменные разъяснения налогового законодательства, данные чиновниками, освобождают организацию от ответственности. На этом настаивает пункт 3 статьи 111 Налогового кодекса РФ.

Те же, кто не захочет ссориться с налоговиками, должен будет руководствоваться нормами по расходу топлива, утвержденными Минтрансом. Достаточно знать марку автомобиля. В этом случае списать на расходы, уменьшающие налогооблагаемый доход, можно лишь то количество бензина, которое предусмотрено в разрешительном документе Р3112194-0366-03 для этой машины.

Однако в указанном документе Минтранса есть нормы не для всех марок автомобилей. Если это так, то следует обратиться к нормам, которые были разработаны Минтрансом совместно с Государственным научно-исследовательским институтом автомобильного транспорта для автомобилей иностранного производства. ФНС России обнародовала эти нормы в письме от 29 марта 2006 г. № ГИ-6-17/337@.

В отношении автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены ни в одном из перечисленных выше документов, при определении норм расхода топлива налогоплательщику следует руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письмо Минфина России от 4 мая 2005 г. № 03-03-01-04/1/223). То есть на основании этих документов фирма должна разработать собственные нормы расхода топлива, указав их в приказе директора. Кроме того, можно обратиться в Государственный научно-исследовательский институт автомобильного транспорта, который разработает нормы именно для служебных машин организации.

Теперь поговорим о том, какими документами следует подтвердить расходы на горюче-смазочные материалы. Это чек контрольно-кассовой машины АЗС, где приобретался бензин и путевой лист. Обратите внимание: одного чека ККТ недостаточно для списания затрат в целях расчета налога на прибыль. Чек АЗС подтверждает лишь факт оплаты и служит основанием для оприходования бензина (но при условии, что в чеке указано количество приобретенного топлива). А вот факт использования бензина надо подтвердить путевым листом. Унифицированная форма этого документа утверждена Постановлением Госкомстата России от 28 ноября 1997 г. № 78. Отметим, что она носит обязательный характер только для автотранспортных организаций (письмо Минфина России от 20 февраля 2006 г. № 03-03-04/1/129).

Что касается остальных организаций, то они могут разработать свою форму путевого листа. При этом в нем должны быть все реквизиты, которые являются обязательными для первичных документов. Они приведены в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Об этом Минфин России заявил в письме от 16 марта 2006 г. № 03-03-04/2/77.

Собственную форму путевого листа следует утвердить в качестве приложения к приказу об учетной политике организации.

Добавим, что в письмах Минфина от 3 февраля 2006 г. № 03-03-04/2/23 и от 16 марта 2006 г. № 03-03-04/2/77 чиновники указали, что первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных затрат, например, расхода ГСМ. И если путевой лист отвечает этим требованиям, его можно составлять раз в месяц или квартал.

Теперь несколько слов о том, как заполнять путевой лист. В листе нужно указывать информацию о маршруте следования и все пункты движения служебной машины (письмо Минфина России от 20 февраля 2006 г. № 03-03-04/1/129). Иначе как подтвердить, что автомашина была использована именно в служебных целях. Такая информация является обязательной, поскольку отражает содержание хозяйственной операции. То есть формулировки в путевом листе типа «поездки по городу» или «по заданию организации» недопустимы. Документы, которые содержат подобные записи, не подтвердят расходы организации. Добавим, что по-прежнему необходимо указывать показания спидометра и расход топлива. Без этих данных учесть затраты на ГСМ для целей налогообложения вряд ли удастся.

10.6.2. Расходы на технический осмотр

Каждое основное средство должно проходить технический осмотр в ГИБДД. Без уплаты государственной пошлины не производится техосмотр машины. А без техосмотра эксплуатация машины запрещена. На этом настаивает пункт 11 Правил дорожного движения РФ (утверждены постановлением Правительства РФ от 23 октября 1993 г. № 1090). Иными словами, чтобы иметь возможность эксплуатировать автомобиль, без таких расходов никак не обойтись.

Расходы на техосмотр следует учитывать в составе расходов на содержание служебного транспорта. Отражать их при расчете налога на прибыль позволяет подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ. Документальным подтверждением расходов могут быть чеки ККТ, платежные поручения, счета-фактуры и другие документы, отражающие факт оплаты техосмотра.

10.6.3. Расходы на покупку «зимней» резины

Если каждая из покрышек даже в комплекте с колесным диском стоит не более 10 000 руб., то расходы на их покупку можно признать на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. А если стоимость шины превысит указанный предел? Нужно ли включать в этом случае такую дорогостоящую резину в состав основных средств, ведь шины эксплуатируются несколько сезонов? Нет, этого делать не нужно. Ведь сама по себе шина является лишь деталью автомобиля и не может использоваться как отдельное средство производства. А значит, не подпадает под определение основных средств, которое приведено в пункте 1 статьи 257 Налогового кодекса РФ. Поэтому независимо от стоимости и срока службы зимние шины в состав основных средств в налоговом учете не включаются. Таким образом, стоимость зимних шин относится на прочие расходы, уменьшающие налогооблагаемый доход.

10.6.4 Затраты на мойку автомобиля

В состав расходов на содержание служебного транспорта включаются и затраты на его мойку (подп. 11 п. 1 ст. 264 Налогового кодекса РФ). Против этого не возражает и Минфин России в письме от 20 июня 2006 г. № 03-03-04/1/530.

Теперь несколько слов о том, какими документами подтвердить подобные расходы. Порядок подтверждения расходов в налоговом учете определяет пункт 1 статьи 252 Налогового кодекса РФ. В нем сказано, что при налогообложении можно учесть даже те расходы, которые лишь косвенно подтверждаются документами.

Если оплата была произведена по безналичному расчету, то по итогам отчетного периода фирма и организация, осуществляющая мойку транспорта, подписывают акт об оказании услуг. Однако, как правило, водители обычно рассчитываются на мойках наличными. В этом случае подтверждать расходы будут кассовый или товарный чек. При этом в нем обязательно должно быть написано, за что деньги приняты – за услуги по мойке автомобиля. Кроме того, лучше будет, если в товарном чеке будет указана марка автомобиля и ее государственный номер. На этом настаивают, скажем, столичные налоговики в письме УФНС России по г. Москве от 12 апреля 2006 г. № 20–12/29007.

Обратите внимание: учесть для налога на прибыль можно расходы на мойку не каждого автомобиля. Речь идет не только о том, что транспорт должен быть служебным. Организация еще не должна исполнять чужие обязанности по содержанию автомобиля. Объясним, что имеется в виду. Если автомобиль является собственностью организации, то она обязана содержать свое имущество. Об этом сказано в статье 210 Гражданского кодекса. Когда машина используется по договору аренды, то все зависит от предмета договора. Например, при заключении договора аренды транспортного средства с экипажем (то есть с предоставлением услуг по управлению и технической эксплуатации) все расходы по содержанию машины ложатся на арендодателя (ст. 634 Гражданского кодекса РФ). А вот в случае аренды автомобиля без экипажа – на арендатора (ст. 644 Гражданского кодекса РФ).

Поэтому если компания арендует автомобиль и одновременно пользуется услугами арендодателя по управлению и технической эксплуатации, то она не может уменьшить налогооблагаемую прибыль на затраты по мойке автомобиля. Эти расходы должен нести арендодатель. Для компании они будут необоснованными (п. 1 ст. 252 Налогового кодекса РФ).

10.6.5. Плата за хранение автомобиля на платной стоянке

Расходы по оплате услуг по хранению автомобиля фирмы на стоянке можно учесть при расчете налога на прибыль Для этого нужно выполнить условия, предусмотренные статьей 252 Налогового кодекса РФ. То есть расходы должны быть экономически оправданны, документально подтверждены и связаны с деятельностью, направленной на получение дохода. Следовательно, если автомобиль используется в деятельности компании и у фирмы нет места для его стоянки, то расход можно учесть. Также можно списать затраты на автостоянку и в том случае, когда ваш сотрудник отправляется в командировку на служебном автомобиле. Подтверждать расходы будут контрольно-кассовый чек либо квитанция за парковку автомобилей (письмо Минфина России от 27 апреля 2006 г. № 03-03-04/1/404).

10.6.6. Компенсация за использование личных автомобилей

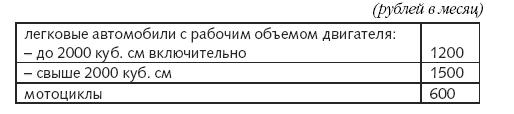

Расходы на выплату компенсаций за использование личного транспорта сотрудников для служебных поездок принимаются для целей налогообложения в пределах норм. Они установлены постановлением Правительства от 8 февраля 2002 г. № 92.

В указанном постановлении установлено, что при применении упрощенной системы налогообложения указанные нормы используются для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов. В настоящий момент применяются следующие нормы:

Обратите внимание: из письма Минфина России от 21 июля 1992 г. № 57 следует, что суммы за износ, горюче-смазочные материалы, техническое обслуживание, ремонт и страхование автомобиля уже вошли в компенсацию. То есть учесть их в расходах нельзя. Об этом же говорится в Письме УФНС России по г. Москве от 20 сентября 2005 г. № 20–12/66690.

Более того, в письме Минфина России № 57 сказано, что компенсации начисляются раз в месяц и не зависят от числа календарных дней в месяце. То есть за время, когда сотрудник отсутствует на работе (отпуск, командировка, болезнь и т. п.) и автомобиль простаивает, выплаты не положены. Таким образом, компенсацию нужно еще скорректировать с учетом отработанных дней. В письме же МНС России от 2 июня 2004 г. № 04-2-06/419@ оговаривается, что компенсация за использование личного транспорта считается экономически обоснованным расходом лишь в случае, если работа сотрудника связана с постоянными разъездами и это отмечено в его должностной инструкции.

Закон не запрещает предприятию, которое выплачивает сотрудникам компенсации за использование личных автомобилей в служебных целях, устанавливать на эти машины зимние шины. Однако истраченные на покрышки деньги не удастся исключить из налогооблагаемого дохода. По крайней мере, на этом настаивают чиновники. По их мнению, все эксплуатационные расходы заложены в сумму компенсации (см., например, письмо Минфина России от 16 мая 2005 г. № 03-03-01-02/140). Многие фирмы находят из этой ситуации следующий выход. С работником заключают договор аренды автомобиля без экипажа. В этом договоре указывают, что все расходы по содержанию машины несет арендатор. Впрочем, арендатор обязан нести эксплуатационные расходы по автомобилю, арендованному без экипажа, даже в том случае, когда в договоре об этом ничего не сказано (ст. 646 Гражданского кодекса РФ).

Кроме того, чтобы расходы на компенсацию за использование личного транспорта в служебных целях принимались при исчислении налога на прибыль, необходимо, чтобы они были надлежащим образом оформлены. То есть на предприятии должны присутствовать организационно-распорядительные документы, в частности приказы о выплате сумм компенсации, документы, свидетельствующие о наличии транспортного средства, документы, подтверждающие использование личного транспорта в служебных целях.

По мнению представителей налоговых органов, для получения компенсации работник должен представить в бухгалтерию организации:

– личное заявление;

– копию технического паспорта личного автомобиля, заверенную в установленном порядке;

– копию доверенности, заверенную в установленном порядке, при использовании легкового автомобиля по доверенности собственника.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в том же порядке, в каком выплачивается компенсация работнику, являющемуся собственником автомобиля.

Основанием для выплаты компенсации работнику является приказ руководителя организации. И обязательно надо помнить, сумма выплачиваемой компенсации включает в себя и все расходы, возникающие в связи с использованием личного автомобиля.

По мнению чиновников из ФНС России для обоснования расходов работник, использующий личный транспорт, должен обязательно представить в бухгалтерию путевой лист (письмо от 2 июня 2004 г. № 04-2-06/419@). Однако Налоговый кодекс подобного требования не содержит. И поэтому многие организации в рассматриваемой ситуации путевые листы не составляют. Однако ФАС Северо-Западного округа в постановлении от 17 февраля 2006 г. № А66-7112/2005 пришел к выводу, что основанием для учета в составе расходов компенсации за использование личного автотранспорта работников является приказ руководителя предприятия, в котором указаны размеры компенсации. А также документы, подтверждающие наличие у работника личного автомобиля (в частности, копия технического паспорта), и путевые листы с отметками о служебных поездках. Так что, как видите, с чиновниками согласны и арбитражные суды.

Обсуждение Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Комментарии, рецензии и отзывы