6.2. оказание сопутствующих услуг на основе международных стандартов аудита

6.2. оказание сопутствующих услуг на основе международных стандартов аудита

6.2.1. Обзор финансовой информации

Международный стандарт аудита 910 «Задания по обзору финансовой отчетности» регулирует вопросы проведения обзора финансовой отчетности, а также содержание и формы заключения по обзору

6.2. Оказание сопутствующих услуг на основе МСА 181

финансовой отчетности. Кроме того, стандарт определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров). При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические принципы: независимость, честность, объективность, профессиональную компетентность и должную тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты.

МСА 910 содержит следующие разделы: введение, цель обзора финансовой отчетности, общие принципы обзора, понятие средней степени уверенности, условия задания, требования к планированию, работе, выполненной другими лицами, документации, процедурам и доказательствам, выводам и заключению, а также приложения.

Цель обзора финансовой отчетности — предоставить аудитору возможность констатировать на основе процедур, которые не обеспечивают все необходимые при аудите доказательства, обнаружение чего-либо, дающее ему основание полагать, что финансовая отчетность не составлена во всех существенных аспектах в соответствии с определенными основами финансовой отчетности (негативная уверенность). Таким образом, обзор не аналогичен аудиторской проверке финансовой отчетности, он менее детален и направлен на обнаружение признаков несоответствия финансовой отчетности основам ее подготовки в существенных аспектах. В связи с этим при проведении обзора аудитор должен основываться на следующих принципахиподходах:

1) планировать и проводить обзор с позиции профессионального скептицизма, т.е. признавать возможность наличия обстоятельств, вызывающих существенное искажение финансовой отчетности;

2) для выражения негативной уверенности получить достаточные и уместные доказательства, в первую очередь с помощью проведения опроса и аналитических процедур, которые должны позволять сделать необходимые выводы по обзору;

3) определить «объем обзора», т.е. обзорные процедуры, выполнение которых признается необходимым в данных обстоятельствах для достижения цели обзора;

4) процедуры обзора должны соответствовать МСА 910, требованиям соответствующих профессиональных организаций, законо-

182 Глава 6. Специальные области аудита

дательству, нормативным актам, а также условиям задания по обзору и требований к составлению отчетности;

5) при обзоре обеспечивается средняя степень уверенности в том, что информация — предмет обзора — не содержит существенных искажений. Это выражается в форме негативной уверенности.

Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или другом документе, например в договоре.

В письме-обязательстве указываются:

• цель предоставляющихся услуг;

• ответственность руководства за составленную финансовую отчетность;

• объем обзора, включая ссылку на МСА 910 или соответствующие национальные стандарты либо практику;

• гарантия свободного доступа к любым учетным записям, документам и прочей информации, запрашиваемой аудитором в связи с проведением обзора;

• образец заключения, которое будет выдано;

• положение о том, что на обзор нельзя полагаться как на средство выявления ошибок, незаконных действий или других нарушений;

• положение о том, что аудиторская проверка не будет проводиться и аудиторское мнение не будет выражено.

Требования к планированию состоят в том, что аудитор должен строить свою работу по заданию таким образом, чтобы оно было выполнено эффективно. При планировании необходимо получить информацию о бизнесе субъекта (путем анализа его организации, систем бухгалтерского учета, функциональных характеристик, состава активов, обязательств, доходов и расходов), а также о прочих вопросах, имеющих отношение к финансовой отчетности.

Если используется работа другого аудитора ши эксперта, аудитор должен проверить ее соответствие целям обзора. Аудит учитывает при обзоре критерий существенности, как и при аудите финансовой отчетности. Аудитор должен документировать важные обстоятельства, которые обеспечивают доказательства: а) обосновывающие заключение по обзору и б) подтверждающие, что обзор был проведен в соответствии с МСА 910.

Процедуры и доказательства. Определяя характер, объем и сроки проведения обзорных процедур, аудитор должен полагаться на собственные суждения, а также руководствоваться:

• всеми знаниями, полученными в ходе аудиторских проверок или обзоров финансовой отчетности за предыдущие периоды;

6.2. Оказание сопутствующих услуг на основе МСА 183

• знаниями о бизнесе, в том числе о принципах бухгалтерского учета и практики той отрасли, в которой действует субъект;

• системами бухгалтерского учета субъекта;

• степенью влияния руководства;

• существенностью операций и сальдо счетов.

При обзоре финансовой отчетности аудитор обычно должен выполнить процедуры, описанные в табл. 6.2.

При выполнении процедур обзора финансовой отчетности аудитор учитывает факторы, которые требуют внесения бухгалтерских корректировок за предыдущие периоды, перечень которых приводится в приложении 15 данного учебного пособия.

Аудитор должен получить информацию обо всех событиях, которые имели место после даты составления финансовой отчетности и могут привести к внесению поправок в отчетность. Если у аудитора есть основания полагать, что информация — предмет обзора — может быть существенно искажена, он должен выполнить дополнительные или более обширные процедуры, необходимые для выражения негативной уверенности или подтверждения заключения, отличного от безусловно-положительного.

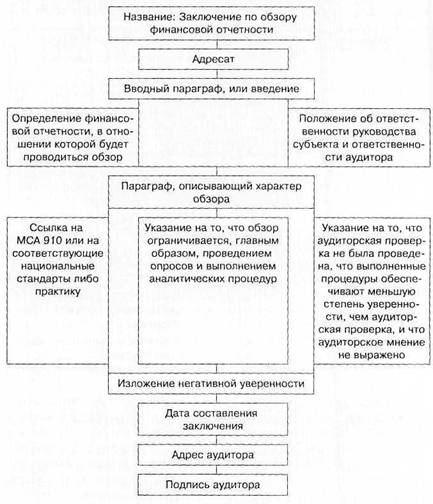

Результаты обзора оформляются заключением по обзору финансовой отчетности, которое должно включать основные элементы, представленные на рис. 6.3.

В зависимости от того, каковы результаты обзора, заключение по обзору должно содержать:

1) указание о необнаружении фактов, дающих основание полагать, что финансовая отчетность не предоставляет достоверную и объективную картину (или «не представлена объективно во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности; или

2) описание факторов, выявленных аудитором и оказывающих негативное влияние на достоверную и объективную картину (или

«объективное представление во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности, включая, по мере возможности, количественное определение потенциального влияния на финансовую отчетность, и:

а) либо оговорку по поводу выраженной негативной уверенности,

б) либо утверждение негативного характера о том, что финансовая отчетность не представляет достоверную и объективную картину (или «объективное представление во всех существенных аспектах») в соответствии с установленными основами финансовой отчетности (если влияние на финансовую отчетность настолько существенно и

184 Глава 6. Специальные области аудита

глубоко, что оговорки недостаточно для раскрытия искажений или неполного характера отчетности); или

3) в случае существенного ограничения масштаба обзора описание этих ограничений, и:

а) либо оговорку по поводу негативной уверенности относительно возможных поправок в финансовой отчетности, внесение которых могло бы оказаться необходимым в отсутствие ограничений,

б) либо не выражать никакой уверенности, если возможное влияние настолько существенно и глубоко, что аудитор приходит к выводу о невозможно обеспечить какую бы то ни было степень уверенности.

Таблица 6.2. Процедуры, выполняемые обычно при обзоре финансовой

отчетности

| Процедура | Детально е содержани е процедур ы по МСА 91 0 |

| Получение аудитором представления о бизнесе субъекта и отрасли, в которой действует субъект | Не раскрывается |

| Проведение опросов | В отношении: • принципов и практики бухгалтерского учета субъекта, • порядка отражения в учете, классификации и суммирования операций, сбора информации для раскрытия в финансовой отчетности и подготовки финансовой отчетности, • всех существенных утверждений, содержащихся в финансовой отчетности |

| Аналитические процедуры, разработанные с целью выявления взаимосвязей и отдельных статей, которые кажутся необычными | Сравнение финансовой отчетности с отчетами за предыдущие периоды Сравнение финансовой отчетности с ожидаемыми результатами и финансовым положением Изучение взаимосвязей между элементами финансовой отчетности, которые должны соответствовать прогнозируемому образцу, основанному на опыте субъектов или нормативах данной отрасли |

| Рассмотрение факторов, требующих внесения бухгалтерских корректировок за предыдущие периоды | Проведение опросов в отношении мер, принятых на собраниях акционеров, заседаниях совета директоров, комитетов совета директоров и прочих заседаниях, которые могли оказать влияние на финансовую отчетность |

6.2. Оказание сопутствующих услуг на основе МСА 185

Окончаниетабл.6.2

| Процедура | Детальное содержание процедуры по МСА 91 0 |

| Ознакомление с финансовой отчетностью с целью определения на основе информации, привлекшей внимание аудитора, соответствия финансовой отчетности указанному методу бухгалтерского учета Получение отчетов других аудиторов (при их наличии и если это будет признано необходимым), проводивших аудиторскую проверку, или обзор финансовой отчетности компонентов субъекта Проведение опросов персонала, ответственного за финансовые вопросы и вопросы бухгалтерского учета в отношении, например, следующего: • полноты (по количеству) отражения операций в учете; • соответствия подготовки финансовой отчетности указанному методу бухгалтерского учета; • изменений в хозяйственной деятельности субъекта, принципов и практики бухгалтерского учета; моментов, по которым возникали вопросы в ходе вышеупомянутых процедур; • получения от руководства заявлений в письменной форме в случае необходимости |

Аудитор должен датировать заключение по обзору датой завершения обзора, который включает выполнение процедур в связи с событиями, имевшими место до даты заключения. Тем не менее, поскольку в обязанность аудитора входит составление заключения по финансовой отчетности, подготовленной и представленной руководством, аудитор не должен датировать заключение по обзору датой, предшествующей дате утверждения финансовой отчетности руководством.

Приложения к стандарту МСА 910 содержат образцы письма-обязательства о проведении обзора финансовой отчетности, форму безусловно-положительного заключения по обзору и примеры заключений по обзору, отличных от безусловно-положительного, а также перечень подробных процедур, выполняемых при обзоре финансовой отчетности.

186 Глава6.Специальныеобластиаудита

Рис. б.З. Структура заключения по обзору финансовой отчетности

6.2.2. Выполнение согласованных процеду р

Международный стандарт аудита 920 «Задания по выполнению согласованных процедур» регулирует профессиональные обязательства аудитора при выполнении согласованных процедур в отношении

6.2. Оказание сопутствующих услуг на основе МСА 187

финансовой информации, а также формы и содержание отчета, который аудитор предоставляет в связи с выполнением согласованных процедур.

Стандарт содержит введение, цель задания по выполнению согласованных процедур, общие принципы работы по выполнению согласованных процедур, определение условий задания, требование к планированию, документации, процедурам и доказательствам, отчету, а также приложения.

Применение МСА 920 имеет следующие особенности:

• он относится к заданиям, связанным с финансовой информацией;

• стандарт может служить полезным руководством при выполнении заданий, касающихся нефинансовой информации (при условии, что аудитор обладает адекватными знаниями по данному вопросу и существует разумный критерий для обоснования выводов по данной работе);

• МСА 920 неразрывно связан с МСА 120 «Концептуальные основы международных стандартов аудита».

Работа по выполнению согласованных процедур может включать выполнение аудитором определенных процедур в отношении:

• отдельных статей финансовой информации (например дебиторской или кредиторской задолженности, операций со связанными сторонами, объема продаж и прибыли подразделения субъекта);

• финансового отчета (например баланса) или

• неполного пакета финансовой отчетности.

Цель задания по проведению согласованных процедур имеет свою

специфику:

1) проведение согласованных процедур заключается в выполнении аудитором процедур аудиторского характера, которые были согласованы между аудитором, субъектом и любым соответствующим третьим лицом, а также в предоставлении отчетности о фактических результатах;

2) аудитор не выражает своего мнения по существу фактических результатов, а просто предоставляет отчет о фактических результатах выполнения согласованных процедур. Пользователи сами дают оценку процедурам и результатам, предоставленным аудитором, и делают свои собственные заключения, основываясь на работе аудитора;

3) отчет предоставляется только тем сторонам, которые дали свое согласие на проведение таких процедур, поскольку другие сто-

1SS Глава 6. Специальные области аудита

роны, не знающие причин проведения этих процедур, могут неверно истолковать результаты.

МСА 920 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного МФБ) . При обзоре финансовой отчетности аудитор должен соблюдать следующие общие принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты. Независимость не является обязательным требованием для задания по выполнению согласованных процедур. Если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах. Однако условия или цели работы либо национальные стандарты могут требовать соблюдения аудитором требований Кодекса этики МФБ , касающихся независимости.

Аудитор должен определить условия задания, i.e. удостовериться, что стороны, которым будет предоставлен отчет о фактических результатах, четко понимают согласованные процедуры и условия задания. Перечень вопросов, требующих согласования, включает:

• характер задания, в том числе тот факт, что выполняемые процедуры не будут являться аудиторской проверкой или обзором и что, соответственно, аудитор не будет выражать свое мнение по существу фактических результатов;

• установленную цель задания;

• описание финансовой информации, в отношении которой будут проводиться согласованные процедуры:

• описание характера, сроков и объема проводимых процедур;

• предполагаемую форму отчета о фактических результатах;

• ограничения в отношении распространения отчета о фактических результатах. В случае если это ограничение будет противоречить требованиям законодательства, аудитор не должен принимать на себя выполнение данной работы.

Если аудитор не в состоянии обсудить условия задания со всеми сторонами (например, когда процедуры согласованы между органами регулирования, представителями отрасли и бухгалтерами), он может сделать обзор переписки с представителями заинтересованных сторон или предоставить им проект отчета по результатам работы.

В интересах как клиента, так и своих собственных аудитору следует направить письмо-обязательство, в котором излагаются основ-

6.2. Оказание сопутствующих услуг на основе МСА 189

Название: Отчет о фактических результатах

Адресат (обычно клиент, нанявший аудитора для выполнения согласованных процедур)

Описание конкретной финансовой или нефинансовой информации, в отношении которой проводятся согласованные процедуры

Заявление о том, что выполненные процедуры были согласованы с получателем отчета

Заявление о том , что работа была выполнена в соответствии с МСА, применимым к выполнению согласованных процедур, или в соответствии с соответствующими национальными стандартами либо практикой

Заявление о том, что аудитор не является независимым по отношению к субъекту (если это необходимо)

Определение цели выполнения согласованных процедур

Перечень конкретных выполненных процедур

Описание фактических результатов работы аудитора (включает подробное описание обнаруженных ошибок и исключений)

Заявление о том, что выполненные процедуры не являются аудиторской проверкой или обзором, и поэтому аудитор не выражает своего мнения

Заявление о том, что если бы аудитор провел дополнительные процедуры, аудиторскую проверку или обзор, он мог бы обнаружить и другие проблемы, требующие освещения в отчете

ЗЕ1Явление о том, что распространение отчета ограничено сторонами, согласовавшими выполнение процедур

Заявление (при необходимости) о том, что отчет имеет отношение только к определенным элементам, счетам, статьям или финансовой

и нефинансовой информации и что он не распространяется на финансовую отчетность субъекта в целом

Дата составления отчета Адрес аудитора Подпись аудитора

Рис. 6.4. Структура отчета о фактических результатах по выполнению

согласованных процедур

ные условия выполнения работы. Письмо-обязательство подтверждает согласие аудитора на выполнение работ и помогает избежать

190 Глава 6. Специальные области аудита

неверного понимания таких моментов, как цели и объем работы, обязанности аудитора, форма предоставляемых отчетов.

Письмо-обязательство включает:

• перечень процедур, которые будут выполнены по согласованию сторон;

• заявление о том, что распространение отчета о фактических результатах будет ограничено определенными сторонами, согласовавшими выполнение процедур.

Помимо этого, аудитор может приложить к письму-обязательству проект предоставляемого отчета о фактических результатах.

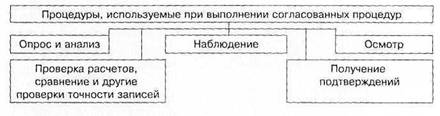

Для эффективного выполнения задания аудитор должен планировать работу, а также документировать все вопросы, которые важны для предоставления доказательств в обоснование отчета о фактических результатах (рис. 6.4) и того, что задание было выполнено в соответствии с МСА 920 и условиями задания. Процедуры, используемые при выполнении согласованных процедур, представлены на рис. 6.5.

Отчет о выполнении согласованных процедур должен содержать подробное описание цели задания и согласованных процедур, выполняемых в ходе работы, для того чтобы понять характер и объем выполняемых работ.

Рис. 6.5. Процедуры, используемые при выполнении согласованных процедур

Приложения к МСА 920 содержат образец письма-обязательства о выполнении согласованных процедур и образец отчета о фактических результатах (составленного на примере кредиторской задолженности).

При практическом использовании МСА 920 необходимо также учитывать, что в государственном секторе распространение отчета о фактических результатах может не ограничиваться сторонами, согласовавшими процедуры, а предоставляться другим физическим и юридическим лицам (например при парламентском расследовании

6.2. Оказание сопутствующих услуг на основе МСА 191

деятельности государственных органов или правительственных департаментов).

6.2.3. Подготовка финансовой информации

Целью международного стандарта аудита 930 «Задания по подготовке финансовой информации» является установление стандартов и предоставление рекомендаций в отношении профессиональных обязанностей бухгалтера при выполнении заданий по подготовке финансовой информации, а также формы и содержания отчета, который бухгалтер представляет в связи с проведением такой работы. Стандарт содержит введение, цель задания по подготовке финансовой информации, общие принципы задания по подготовке финансовой информации, определение условий задания, требования к планированию, документации, процедурам, а также приложения.

Термин «бухгалтер» в МСА 930 использован для того, чтобы разграничить аудиторскую проверку и работу по подготовке финансовой информации.

Данный стандарт предназначен для заданий по подготовке финансовой информации. Однако он применим, насколько это возможно, и к заданиям по подготовке нефинансовой информации при условии, что бухгалтер обладает достаточными знаниями по данному вопросу. Задания по предоставлению ограниченной помощи клиенту при составлении финансовой отчетности (например при выборе учетной политики) не являются заданиями по подготовке финансовой отчетности. Данный МСА должен пониматься в контексте МСА 120 «Концептуальные основы Международных стандартов аудита».

Цель задания по подготовке финансовой информации заключается в том, что бухгалтер должен использовать знания в области бухгалтерского учета, в противоположность знаниям в области аудита, с целью сбора, классификации и представления финансовой информации. Такому заданию присущи следующие особенности:

1) обычно предполагается приведение подробных сведений в удобочитаемую форму без проверки допущений, лежащих в основе этой информации;

2) выполняемые процедуры не позволяют бухгалтеру выразить соответствующую уверенность в достоверности финансовой информации;

3) пользователи финансовой информации получают некоторую выгоду от привлечения бухгалтера, поскольку услуги предоставля-

192 Глава 6. Специальные области аудита

ются с профессиональной компетентностью и должной тщательностью.

Задание по подготовке финансовой информации обычно включает подготовку финансовой отчетности (которая может являться полным пакетом финансовых отчетов или не являться таковым). Данное задание может также включать классификацию и оформление иной финансовой информации.

МСА 930 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по подготовке финансовой информации. В стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров. К этическим относятся принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, применение технических стандартов. Независимость не является обязательным требованием для задания по подготовке финансовой информации. Однако если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах.

При любых обстоятельствах, когда имя бухгалтера ассоциировано с подготовленной им финансовой информацией, он должен предоставить отчет.

Бухгалтер должен убедиться в том, что между ним и клиентом достигнуто четкое взаимопонимание в отношении условий задания. Ниже указаны вопросы, требующие рассмотрения:

1. Характер задания с указанием на то, что не будут проведены ни аудиторская проверка, ни обзор и что соответственно не будет выражено уверенности в достоверности информации.

2. Тот факт, что выполнение задания не гарантирует выявления ошибок, незаконных действий или других нарушений, например мошенничества или растраты, которые могут иметь место.

3. Характер информации, которая будет предоставлена клиентом.

4. Тот факт, что руководство клиента несет ответственность за точность и полноту предоставляемой бухгалтеру информации для обеспечения точности и полноты подготовленной им финансовой информации.

5. Принципы бухгалтерского учета, согласно которым будет подготовлена финансовая информация, и тот факт, что будут указаны как эти принципы, так и все известные отступления от них.

6.2. Оказание сопутствующих услуг на основе МСА 193

6. Планируемое использование и распространение информации после ее подготовки.

7. Форма отчета, предоставляемого в отношении подготовленной финансовой информации, если имя бухгалтера ассоциировано с такой информацией.

При планировании задания по подготовке финансовой информации будет полезным письмо-обязательство. Направление бухгалтером такого письма, определяющего условия выполнения задания, отвечает интересам как бухгалтера, так и субъекта. Письмо-обязательство подтверждает, что бухгалтер принимает назначение, и помогает избежать расхождений в понимании любых вопросов, таких как объем и цели задания, обязанности бухгалтера, форма предоставляемых отчетов.

Для эффективного выполнения задания аудитор должен планировать свою работу, а также документировать все вопросы, которые важны для подтверждения того, что задание было выполнено в соответствии с МСА 930 и условиями задания.

При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие процедуры:

1) бухгалтер должен получить общие знания о финансово-хозяйственной деятельности субъекта, ознакомиться с применяемыми в данной отрасли принципами и практикой бухгалтерского учета, а также с формой и содержанием финансовой информации, уместной в данных обстоятельствах;

2) для подготовки финансовой информации бухгалтеру необходимо общее понимание характера финансово-хозяйственных операций субъекта, формы его бухгалтерских записей и принципов бухгалтерского учета, в соответствии с которыми должна быть представлена финансовая информация. Обычно бухгалтер приобретает указанные выше знания, основываясь на опыте работы с субъектом или путем проведения опроса его сотрудников;

3) за исключением требований, указанных в МСА 930, в обязанности бухгалтера, как правило, не входит:

• проведение опроса руководства с целью оценки достоверности и полноты предоставленной информации;

• проведение оценки системы внутреннего контроля;

• получение подтверждений в отношении каких-либо вопросов;

• проверка каких-либо предоставленных разъяснений;

4) если бухгалтеру становится известно, что информация, предоставленная руководством, неверна или предоставлена не в полном объеме либо не удовлетворяет иным требованиям, бухгалтер должен рассмотреть вопрос о выполнении процедур, указанных

7 5257 Парушина

194 Глава 6. Специальные области аудита

выше, и запросить у руководства субъекта дополнительную информацию. Если руководство отказывается предоставить дополнительную информацию, бухгалтер должен отказаться от выполнения задания, проинформировав при этом клиента о причинах своего отказа;

5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли она установленной форме и не содержит ли каких-либо очевидных существенных искажений. В данном контексте такие искажения могут включать:

• ошибки в применении указанных основ финансовой отчетности;

• отсутствие информации о применимых основах финансовой отчетности, а также об отступлениях от них;

• отсутствие информации о любых иных существенных вопросах, о которых бухгалтеру стало известно.

Информация о применимых основах финансовой отчетности и любых известных отступлениях от них должна раскрываться в составе финансовой информации; при этом количественную оценку таких отступлений приводить необязательно.

Если бухгалтеру становится известно о каких-либо существенных искажениях информации, он должен попытаться добиться согласия субъекта на внесение соответствующих изменений. Если такие изменения произведены не были и финансовая информация, по мнению бухгалтера, способна ввести пользователя в заблуждение, бухгалтер должен отказаться от выполнения задания.

Стандарт указывает также области ответственности руководства субъекта. Бухгалтер должен получить от руководства подтверждение им своей ответственности за надлежащее представление финансовой информации и подтверждение того, что финансовая информация была утверждена руководством. Это подтверждение может иметь форму заявлений руководства, касающихся точности и полноты исходных бухгалтерских данных, а также полноты раскрытия бухгалтеру всей существенной и уместной информации.

Структураотчетаовыполнениизаданияпоподготовкефинансовой информации приведена на рис. 6.6.

На каждой странице финансовой отчетности, подготовленной бухгалтером, либо на титульном листе, должны содержаться ссылки, такие как «Без проведения аудита», «Данные собраны без проведения аудиторской проверки и обзора» или «См. отчет о выполнении задания по подготовке финансовой информации».

В приложениях к МСА 930 представлен образец письма-обязательства о подготовке финансовой информации (на примере фи-

6.2.ОказаниесопутствующихуслугнаосновеМСА 195

Название: Отчет о выполнении задания по подготовке финансовой информации

Адресат

Заявление о том, что задание было выполнено в соответствии с МСА, применяемым при выполнении заданий по подготовке финансовой информации, или в соответствии с национальными стандартами и практикой

Заявление о том, что бухгалтер не является независимым по отношению к субъекту (если это необходимо)

Описание финансовой информации с указанием на то, что она основана на информации, предоставленной руководством

Заявление о том, что руководство несет ответственность за финансовую информацию, подготовленную бухгалтером

Заявление о том, что не было проведено ни аудиторской проверки, ни обзора и что в связи с этим бухгалтер не выражает уверенности в достоверности финансовой информации

При необходимости дополнительный параграф с указанием существенных отступлений от применяемых основ финансовой отчетности

Дата отчета Адрес бухгалтера Подпись бухгалтера

Рис. 6.6. Структура отчета о выполнении задания по подготовке финансовой

информации.

нансовой отчетности), а также образцы отчетов о подготовке финансовой информации (на примере финансовой отчетности, с включением и без включения параграфа, указывающего на отступление от применимых основ финансовой отчетности).

Контрольные вопросы

1. Дайте определение понятия «другие основы бухгалтерского учета»

в соответствии с МСА 800.

2. Приведите примеры других основ бухгалтерского учета.

3. Может ли аудитор выдать аудиторское заключение по финансовой отчетности в целом, если в задании требовалось Е>ыразить мнение по поводу дебиторской задолженности?

196 Глава 6. Специальные области аудита

4. Приведите примеры компонентов финансовой отчетности.

5. В каком случае аудитор должен использовать работу эксперта при подготовке отчета о соответствии условиям договора?

6. Может ли аудитор дать заключение об обобщенной финансовой отчетности, если он не выразил мнение о финансовой отчетности, на основании которой составлена обобщенная отчетность?

7. В чем отличие прогноза от перспективной оценки?

8. Какая информация должна отражаться в письме-обязательстве при проверке прогнозной финансовой информации?

9. В каких случаях может быть модифицирован отчет о прогнозной финансовой информации?

10. Перечислите элементы, которые должен содержать отчет о проверке прогнозной финансовой информации.

11. Что означает «негативная уверенность» при обзоре финансовой отчетности?

12. Какова основная цель обзора финансовой отчетности?

13. Перечислите основные процедуры получения доказательств при обзоре финансовой отчетности.

14. Перечислите требования МСА 920 и МСА 930 к независимости аудитора при выполнении согласованных процедур.

15. Назовите элементы отчета о выполнении согласованных процеДУР16. Должен ли аудитор разработать план выполнения согласованных

процедур и подготовки финансовой информации?

17. Обязательно ли составление письма-обязательства при согласовании условий задания по подготовке финансовой информации?

Контрольные тесты

1. Какой вид заданий не относится к специальному аудиторскому заданию:

а) проведение обзора;

б) подготовка отчета о соответствии условиям договора;

в) подготовка отчета по компонентам финансовой отчетности.

2. Какие основные параграфы включает отчет аудитора по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности):

а) вводный, аналитический, итоговый;

б) вступительный параграф; параграф, выражающий мнение аудитора;

в) вступительный параграф; параграф, описывающий характер аудиторской проверки; параграф, выражающий мнение аудитора.

6.2. Оказание сопутствующих услуг на основе МСА 197

3. Сколько видов специальных аудиторских заданий предусмотрено в

МСА 800:

а) четыре;

б) три;

в) пять.

4. Какие формы может иметь прогнозная финансовая информация:

а) прогноз, перспективная оценка;

б) прогноз, перспективная оценка, допущения;

в) прогноз, перспективная оценка или их комбинация.

5. В каком виде аудитор должен получить заявления руководства относительно предполагаемого использования прогнозной финансовой информации:

а) в устной форме;

б) в письменной форме;

в) в устной или письменной форме.

6. Какой тип мнения в отчете о прогнозной финансовой информации должен выразить аудитор, если несколько допущений не предоставляют приемлемой основы для прогноза:

а) отрицательное мнение или отказ от проверки;

б) отказ от проверки или отказ от выражения мнения;

в) условно-положительное мнение или отрицательное мнение.

7. Укажите, в какой форме прогнозная финансовая инфюрмации является более полной:

а) в форме прогноза;

б) в форме перспективной оценки;

в) все формы одинаково точны.

8. Укажите, какие процедуры по обзору финансовой отчетности для выражения негативной уверенности аудитор должен провести в первую очередь:

а) аналитические процедуры;

б) опрос и аналитические процедуры;

в) опрос.

9. Является ли исчерпывающим перечень подробных процедур, выполняемых при обзоре финансовой отчетности, приведенный в приложении к МСА 910:

а) да, является исчерпывающим и должен обязательно выполняться при любом обзоре;

б) да, является исчерпывающим и может быть сокращен при выполнении конкретного обзора;

в) нет, не является исчерпывающим.

198 Глава 6. Специальные области аудита

10. Как называется итоговый документ, отражающий выводы аудитора по обзору финансовой отчетности:

а) заключение по обзору;

б) аудиторское заключение;

в) заявление руководства.

11. Какая информация может не приводиться в письме-обязательстве о выполнении согласованных процедур:

а) проект отчета о фактических результатах;

б) перечень процедур, которые будут выполнены по согласованию сто-

рон;

в) заявление о том, что распространение отчета о фактических резуль-

татах будет ограничено сторонами, согласовавшими выполнение процедур.

12. В отношении какой финансовой информации может проводиться работа по выполнению согласованных процедур:

а) отдельных статей, финансового отчета;

б) отдельных статей, финансового отчета, полного пакета финансовой отчетности;

в) финансового отчета, полного пакета финансовой отчетности.

13. Может ли аудитор, выполнивший согласованные процедуры, выразить свое мнение по существу их фактических результатов:

а) не может;

б) может, если это предусмотрено в письме-обязательстве на выполнение согласованных процедур;

в) аудитор обязан выразить свое мнение.

14. В какой форме обычно может готовиться финансовая информация в соответствии с МСА 930:

а) полный пакет финансовых отчетов, его часть либо иная финансовая информация;

б) полный пакет финансовых отчетов;

в) полный пакет финансовых отчетов либо его часть.

15. Какие действия, как правило, не входят в обязанности бухгалтера

(аудитора) при выполнении задания по подготовке финансовой информации:

а) подготовка финансовой отчетности;

б) проведение оценки системы внутреннего контроля;

в) оформление финансовой информации, отличной от финансовой отчетности.

16. Каковы действия бухгалтера (аудитора), если при выполнении задания по подготовке финансовой информации он узнал о существенных искажениях информации:

6.2. Оказание сопутствующих услуг на основе МСА 199

ний;

а) добиваться согласия субъекта на внесение соответствующих измене

б) внести соответствующие изменения самостоятельно;

в) не предпринимать никаких действий.

Ситуационные задачи

Задета 1

Определите, каком у виду специальных аудиторских заданий соответствуют приведенные ниж е фрагменты отчетов аудитора по специальному аудиторском у заданию:

1) ... Мы провели аудиторску ю проверк у компании ABC на предмет со ответств.ия основным требованиям учета и финансовой отчетности, изложен ным в разделах 25—28 контракта, заключенного с банком DEF 10 апреля

20X1 г. ... По нашему мнению, на 31 декабря 20X1 г. учет и финансовая отчетность компании ABC во всех существенных аспектах отвечали требованиям , изложенны м в вышеуказанных разделах контракта.

2) ... Мы провели аудиторску ю проверк у прилагаемого реестра креди торско й задолженности компании ABC за год , закончившийся 31 декабря

20X1 г. ... Наша обязанность заключается в выражении мнения относительно реестра на основании проведенной нами аудиторской проверки ... По нашему мнению , прилагаемый реест р кредиторско й задолженности дает достоверное и объективное представление о кредиторско й задолженности компании за год , закончившийся 31 декабря 20X1 г.

3) ... Мы провели аудиторску ю проверк у финансовой отчетности ком пании ABC за год , закончившийся 31 декабря 20X1 г., на основании которо й подготовлена обобщенная финансовая отчетность, в соответствии с между народными стандартами аудита. В нашем аудиторско м заключении от

10 марта 20X2 г. мы выразили мнение, что финансовая отчетность, на основе которо й была подготовлена обобщенная финансовая отчетность, дает достоверное и объективное представление, за исключением того , что товарно-материальные запасы занижены на 100 млн руб . и краткосрочная кредиторская задолженность занижена на 100 млн руб . По нашему мне нию, прилагаемая обобщенная финансовая отчетность во всех существенных аспектах согласуется с финансовой отчетностью, на основании которо й она подготовлена и по поводу которо й мы выразили условно-положительное мнение...

4) ... Наша обязанность заключается в выражении мнения о прилагаемо м отчете компании ABC о поступлениях и выплатах денежных средств за год , закончившийся 31 декабря 20X1 г. ... Политика компании предусматривает подготовку прилагаемого отчета на основании поступлений и выплат де нежных средств. На это м основании доходы или расходы признаются в мо мент поступления средств или оплаты, а не в момент возникновения права

200 Глава 6. Специальные области аудита

на получение средств или обязательства их выплатить ... По нашему мнению, прилагаемый отчет представляет объективно во всех существенных аспектах полученные доходы и произведенные расходы компании за 20X1 г. в соответствии с кассовым методом учета поступлений и расходов...

Виды специальных аудиторских заданий:

1. Отчет о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов.

2. Отчет по компонентам финансовой отчетности.

3. Отчет о соответствии условиям договора.

4. Отчет об обобщенной финансовой отчетности.

Задача 2

Подготовьте текст письма-обязательства по согласованию условий задания на проверку прогнозной финансовой информации в соответствии с требованиями МСА 820. Имеются следующие исходные данные:

В 20X0 г. компания ABC обратилась к аудитору с предложением проверить прогноз движения денежных средств на следующий календарный год (20X1). Прогноз имеет форму отчета о движении денежных средств, предусмотренную учетной политикой компании и соответствующей требованиям международных стандартов финансовой отчетности. Прогноз предназначен для кредиторов компании. По заявлению руководства компании допущения, лежащие в основе прогноза, имеют характер наилучших оценок.

Задача 3

Определите, какой тип мнения о прогнозной финансовой информации должен быть выражен аудитором в ситуациях, описанных в табл. 6.3. Выбор варианта отметьте знаком «+» в соответствующих графах таблицы. В каждой ситуации возможен не один тип мнения. Если возможен выбор нескольких видов мнений, приведите примеры ситуаций, когда выражается более позитивное или более негативное мнение (ответы занесите в соответствующие ячейки).

Задача 4

Распределите перечисленные ниже подробные процедуры, выполняемые при обзоре финансовой отчетности в соответствии с МСА 910, по объектам бухгалтерского учета, к которым они относятся (табл. 6.4).

Перечень процедур обзора финансовой отчетности:

1) сравнить результаты текущего периода с результатами предыдущих периодов и с ожидаемыми результатами за текущий период. Обсудить с руководством значительные расхождения;

2) выяснить, были ли выданы крупные кредиты, имеющие отношение к учтенному доходу, непосредственно после даты составления баланса и был ли создан резерв на покрытие таких сумм;

6.2. Оказание сопутствующих услуг на основе МСА 201

Таблица 6.3. Типы мнений о прогнозной финансовой информации

| Ситуация | Тип мнения | Отказ от проверки | |||

| Безусловноположительное мнение | Условноположительное мнение | Отрицательное мнение | Отказ от выражения мнения | ||

| Одно или несколько существенных допущений не предоставляют приемлемой основы для прогноза | |||||

| Представление и раскрытие прогнозной информации не соответ ствует требованиям | |||||

| Наличие условий, препятствующих выполнению одной или нескольких необходимых процедур | |||||

| Допущения являются приемлемыми основаниями для прогнозной финансовой информации | |||||

Таблица 6.4. Соответствие подробных процедур , выполняемых при обзор е финансовой отчетности в соответствии с МС А 910, объектам бухгалтерского учета

Обсуждение Международные стандарты аудитаКомментарии, рецензии и отзывы 6.2. оказание сопутствующих услуг на основе международных стандартов аудита: Международные стандарты аудита, Суворова Светлана Павловна, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон В учебном пособии рассматриваются природа аудита и необходимость его международной стандартизации, содержание основных Международ- ных стандартов аудита и положений по международной аудиторской практике...

| |||||||||||||||