7.2. положения, регламентирующие общение аудитора с банками

7.2. положения, регламентирующие общение аудитора с банками

7.2.1. Процедуры межбанковского подтверждения

Положение по аудиторской практике ПМАП 1000 «Процедуры межбанковского подтверждения» разработано для оказания практической помощи внешним независимым аудиторам, а также сотрудникам банков — внутренним аудиторам и инспекторам — в связи с процедурами межбанковского подтверждения. Данное положение подготовлено КМАП совместно с Комитетом по банковскому регулированию и практике надзора Группы десяти промышленно развитых стран и Швейцарии в ноябре 1983 г., а опубликовано в феврале

1984 г. Положение не имеет силы международного стандарта аудита.

Важным шагом при аудите финансовой отчетности банков и связанной с ней информацией является запрос о подтверждении со стороны других банков в отношении остатков по счетам и других сумм, фигурирующих в балансе, а также другой информации, которая не отражается в балансе, но раскрыта в примечаниях к отчетности.

как:

Обычно требуют подтверждения такие забалансовые статьи,

• гарантии;

• форвардные обязательства по покупке и продаже;

• обязательства по обратной покупке опционов;

• соглашения о зачете.

Этот вид аудиторских доказательств имеет большую ценность,

так как данные поступают непосредственно от независимого источника и обеспечивают большую уверенность в достоверности по сравнению с собственными учетными записями банка.

Требование банковского подтверждения возникает в связи с необходимостью для руководства банка и его аудиторов подтвердить финансовые и деловые взаимоотношения между:

• банком и другими банками в этой же стране;

• банком и другими банками в других странах;

• банком и его небанковскими клиентами.

Межбанковские взаимоотношения похожи на взаимоотношения между банком и небанковским клиентом. Но в некоторых межбанковских взаимоотношениях могут существовать особенности, например, в связи с условными обязательствами, срочными операциями, соглашениями о зачете. Поэтому ПМАП 1000 устанавливает по-

7.2.Положения,регламентирующиеобщениеаудитора...227

ложения для помощи банка и их аудиторам в получении независимого подтверждения финансовых и деловых взаимоотношений с другими банками.

Описанные ниже процедуры не подходят для использования в качестве рутинных межбанковских процедур подтверждения, проводимых в ходе повседневных коммерческих операций между банками.

Аудитор должен решить, у какого банка или банков запросить подтверждение с учетом таких вопросов, как размер остатков, объем деятельности, степень надежности внутреннего контроля, а также уровень существенности в контексте финансовой отчетности. Запросы о подтверждении должны быть подготовлены таким образом, чтобы получить соответствующую необходимую информацию.

Запросы о подтверждении отдельных операций могут быть:

а) либо элементом системы внутреннего контроля банка;

б) либо средством подтверждения сумм в финансовой отчетности банка на какую-либо дату. Поэтому запросы должны быть составлены с учетом назначения информации.

Аудитор должен сам определить, какой из указанных ниже способ подходит для подтверждения другим банком остатков или другой информации:

• указать сумму и другую информацию и попросить подтверждения их точности и полноты;

• запросить расшифровку сумм остатков и другие сведения, которые затем могут быть сопоставлены с записями проверяемого банка.

Отклонением от общепринятой практики является просьба направлять ответ только в том случае, если предоставленная в запросе информация неверна или неполна.

При подготовке и рассылке запросов должны учитываться следующие особенности:

1. Аудитор должен определить надлежащий адрес для направления запроса, например такие подразделения, как служба внутреннего аудита, инспекция или другой специализированный отдел, назначенный подтверждающим банком в качестве ответственного за ответы на запросы о подтверждении.

2. Запрос по возможности должен быть подготовлен на языке подтверждающего банка или на языке, обычно используемом для деловой переписки.

3. Ответственность по контролю за содержанием запросов о подтверждении и их рассылкой возлагается на аудитора. Запрос должен быть авторизован запрашивающим банком. Ответы должны

228 Глава 7. Полозкения по международной аудиторской практике

направляться непосредственно аудитору (для удобства к запросу следует приложить конверт с обратным адресом).

Содержание запросов о подтверждении должно соответствовать

следующим общим требованиям:

• форма и содержание письма-запроса зависит от цели, местной практики и учетных процедур запрашивающего банка;

• запрос должен быть четким и сжатым;

• не вся информация, требующая подтверждения, обычно необходима в одно и то же время. Поэтому письма-запросы, касающихся разных аспектов межбанковских отношений, могут направляться несколько раз в течение года.

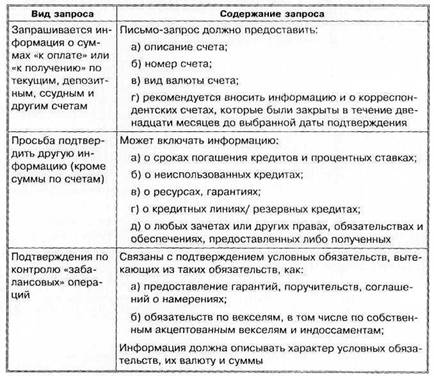

Содержание запросов, как показывает практика, наиболее часто касается следующих вопросов, особенности которых отражены в табл. 7.12.

|

7.2.Положения,регламентирующиеобщениеаудитора...229

Окончаниетабл.7.12

| Вид запроса | Содержание запроса |

| Подтверждение соглашений об обратной покупке и обратной продаже активов и непогашенных опционов на соответствующую дату | Подтверждение должно описывать актив, предусмотренный соглашением, дату подписания соглашения, дату поставки актива и условия, на которых поставка была произведена |

| Когда требуется независимое подтверждение на дату, отличную от даты совершения операции | Такая информация включает форвардные контракты по иностранной валюте, ценным бумагам, драгоценным металлам и другие нереализованные контракты |

| Запрос об условиях контракта | Запрос должен включать информацию об условиях каждого контракта, включая: а) дату поставки актива; б) цену, по которой была заключена сделка; в) валюту и сумму контракта на покупку и продажу за прашивающему банку |

| Запрашивается информация о предоставлении депози тарных услуг клиентам | Включает просьбу к соответствующему банку подтвердить хранение таких ценностей на определенную дату. Подтверждение должно включать; а) описание ценностей; б) характер всех обременении или иных прав на данные ценности |

ПМАП 1000 включает также в качестве приложения глоссарий основных терминов, использованных в Положении: обеспечение, условные обязательства, закладная, зачет, опцион, соглашение об обратной продаже (обратной покупке), депозитарные услуги, кредитная линия/резервный кредит. Этот перечень не является исчерпывающим для описания всех запросов о межбанковских подтверждениях. Определения даются так, как они обычно используются в банковской практике, хотя их применение могут быть различными.

7.2.2. Взаимодействие инспекторов по банковскому надзору и внешних аудиторов

ЦельПМАП1004«Взаимодействиеинспекторовпобанковскому надзору и внешних аудиторов» — обеспечить лучшее понимание точ-

230 Глава 7. Положенияпомеждународнойаудиторскойпрактике

ного характера функций аудиторов банка и инспекторов. Неправильное представление о таких функциях может привести к тому, что одна сторона будет полагаться на результаты другой стороны. Меры, предлагаемые в Положении, должны рассматриваться как дополнительные, а не заменяющие существующие. Положение не является обязательным для исполнения.

Во многих отношениях банковские инспекторы и внешние аудиторы сталкиваются с одинаковыми проблемами; их роль все больше определяется как взаимодополняющая. Поэтому в ПМАП 1004 рассматриваются обязанности руководства банка, функции инспекторов и аудиторов, а также механизм более эффективной координации работы инспекторов и внешних аудиторов банка.

В качестве основных выделяются следующие обязанности руководства банка:

1) обеспечение профессиональной компетентности специалистов, наличия и функционирования надлежащих систем контроля, надлежащей осмотрительности при проведении операций банка, соблюдения законодательных и нормативных актов, необходимой защиты акционеров, вкладчиков и других кредиторов;

2) ответственность за подготовку финансовой отчетности в соответствии с местным законодательством, применимым к банкам;

3) ответственность за организацию подразделения внутреннего аудита в банке, соответствующего его размерам и характеру операций.

Инспекторы по банковскому надзору могут выполнять самые разнообразные функции:

1) обычной функцией, определенной законодательно, является защита интересов банковских вкладчиков;

2) наряду с этим могут выполняться более широкие обязанности по обеспечению устойчивости и стабильности банковской системы;

3) в некоторых странах надзор также может осуществляться для обеспечения монетарной и валютной политики.

В Положении 1004 в основном рассматривается пруденциальный аспект роли инспектора. Пруденциальным надзором обычно называется надзор за финансовой деятельностью банка, осуществляемый центральными банками и другими официальными органами. Для получения и сохранения лицензии на ведение банковской деятельности субъект должен соблюдать определенные пруденциальные требования. Общими для большинства систем являются следующие требования (хотя часто предъявляются и более детальные критерии):

7.2.Положения,регламентирующиеобщениеаудитора...231

а) лица, осуществляющие контроль и управление банком, должны быть честными, заслуживать доверие и обладать соответствующей квалификацией и опытом;

б) банк должен иметь достаточный капитал, чтобы обеспечивать покрытие рисков, присущих бизнесу с учетом его характера и размеров;

в) банк должен иметь достаточную ликвидность на случай оттока денежных средств.

Точная и пруденциальная оценка активов имеет большое значение для инспекторов, так как она непосредственно влияет на определение чистых активов банка и величину акционерного капитала. Инспекторы придают также большое значение организационной структуре банков, работе эффективных информационных систем и систем контроля в целях управления риском.

Методы, обеспечивающие выполнение функций надзора, в разных странах неодинаковы, но наибольшее распространение получили два основных метода:

1) проверки на местах. Они требуют привлечения значительных ресурсов и, как правило, затрагивают ограниченную часть операций организации;

2) сбор и анализ регулярных отчетов и прочих статистических данных. Этот метод требует меньших затрат, которые распределяются между банками и надзорным органом более равномерно. Изучение отчетов (которые обычно содержат балансовый отчет и отчет о прибылях и убытках) дает возможность инспектору более регулярно и своевременно контролировать банк, чем при выездных проверках. Однако отчеты имеют следующие ограничения:

а) их форма является общей для банковской системы, а поэтому может не отражать специфику конкретного банка;

б) качество отчета зависит от качества внутренней информационной системы банка и точности заполнения отчета;

в) требуется опыт, чтобы составить мнение о результатах банка по его отчету.

Основной целью проведения аудита банка внешним аудитором является выражение им мнения о том, отражает ли опубликованная финансовая отчетность банка «достоверно и объективно» финансовое положение и результаты его деятельности за отчетный период. Однако пользователь не должен рассматривать аудиторское мнение как гарантию будущей жизнеспособности банка или заключение об эффективности, с которой руководство банка ведет его дела, так как это не является целью аудита.

232 Глава 7. Положения помеждународной аудиторской практике

При проведении аудита банка независимый аудитор признает, что в связи с некоторыми аспектами деятельности у банка могут возникнуть особые проблемы:

а) банки хранят значительные денежные средства, физическая безопасность которых должна быть обеспечена. Поэтому банки должны разработать формальные операционные процедуры, жесткие системы внутреннего контроля и четко ограничить полномочия отдельных лиц;

б) банки осуществляют большое число разнообразных операций, что требует сложных систем бухгалтерского учета и внутреннего контроля, а также электронной обработки данных;

в) если деятельность ведется через сеть филиалов и отделений, это влечет децентрализацию руководства и затрудняет применение единых операционных приемов;

г) банки ведут «внебалансовые» операции, не связанные непосредственно с переводом денежных средств. Такие операции могут не потребовать отражения на счетах, поэтому их трудно проверить;

д) поскольку деятельность банков регулируют государственные органаы, их требования могут оказать влияние на общепринятую практику бухгалтерского учета и аудита в отрасли.

В качестве основы для своего исследования аудитор проводит тестирование и оценку систем внутреннего контроля. Внешний аудитор оценивает работу подразделения внутреннего аудита для оценки того, насколько эти данные могут использоваться при определении характера, сроков и объема собственных процедур внешнего аудитора.

Аудитор полагается на свое суждение:

• при принятии решения о характере, сроках и объеме аудиторских процедур;

• оценке результатов этих процедур;

• оценке обоснованности суждений и оценок, использованных руководством при подготовке финансовой отчетности.

Аудитор планирует аудит, оценивает существенность и аудиторских риск, проводит аудиторские процедуры. Когда аудитор обнаруживает существенную для финансовой отчетности ошибку, он требует от руководства корректировки финансовой отчетности. Если руководство отказывается это сделать, аудитор выражает условно-положительное или отрицательное мнение по финансовой отчетности.

В качестве дополнительной, но не обязательной части своей работы аудитор часто составляет для руководства письменный отчет, который традиционно содержит замечания по недостаткам внутрен-

7.2. Положения, регламентирующие общение аудитора... 233

него контроля, другим ошибкам и упущениям, на которые аудитор обратил внимание в ходе аудита, но которые не влекут модификацию аудиторского заключения. В некоторых странах аудитор также предоставляет руководству или надзорным органам (в соответствии с законодательством или договором) развернутый отчет по определенным вопросам, таким как:

• расшифровка сальдо счетов или состав кредитного портфеля;

• показатели ликвидности и прибыль;

• нормативы;

• адекватность систем внутреннего контроля;

• анализ банковских рисков;

• соблюдение законодательства и требований надзорных органов.

Во многих аспектах интересы аудитора и инспектора аналогичны, хотя объекты их внимания могут различаться, что отражено в табл. 7.13. Поэтому во многих областях результаты работы инспектора и аудитора могут быть эффективно использованы обеими сторонами при условии, что инспектор и аудитор понимают цели и особенности работы друг друга. В ходе контактов с руководством инспекторы и аудиторы должны осознавать преимущества для обеих сторон, которые могут быть получены от осведомленности о работе друг друга. Следовательно, целесообразно фиксировать результаты контактов такого рода в письменном виде, чтобы они были частью документации банка, к которой может иметь доступ и аудитор, и инспектор.

Таблица 7.13. Интересы аудитора и инспектора банка

| Аспекты интересов инспектора и аудитора | Объекты внимания | |

| инспектора | аудитора | |

| Способность банка вести непрерывную деятельность | Защита интересов вкладчиков | Подтверждение допущения о непрерывности деятельности субъекта |

| Состояние системы внутреннего контроля | Основа для безопасного и надежного управления банком | Оценка того, насколько аудитор может полагаться на внутренний контроль при планировании и проведении аудита |

| Обеспечение надлежащей системы бухгалтерского учета | Получение достоверной информации для оценки и контроля риска | Уверенность, что учетные записи ведутся должным образом |

234 Глава 7. Положения по международной аудиторской практике

Если аудитору или инспектору станет известна информация, которую он считает необходимой для другой стороны, при их контакте должно присутствовать руководство банка или, по крайней мере, оно должно быть осведомлено о таких контактах. В исключительных случаях допускают прямые контакты аудитора и инспектора (например, если присутствие руководства банка ставит под угрозу цель контактов).

В ряде стран аудитор (в соответствии с законом или по просьбе инспектора) готовит особые отчеты для оказания помощи инспектору. Такие отчеты могут содержать мнение о том:

• соблюдаются ли требования в отношении нормативов или других пруденциальных требований;

• были ли соблюдены условия лицензирования;

• осуществляются ли операции банка, которые попали в поле зрения аудитора, в соответствии с законами;

• являются ли адекватными ведение бухгалтерского учета и системы внутреннего контроля.

При обращении с просьбой к аудитору по расширению его функций в сфере надзора необходимо, чтобы соблюдались четко определенные условия, возможно, предусмотренные национальным законодательством:

• аудитор не берет на себя обязанности инспектора, а только содействует ему в формировании его суждения;

• между аудитором и его клиентом должны обеспечиваться обычные отношения;

• аудитор должен учесть возможность возникновения конфликтов и решить эту проблему до начала работы;

• требования органов надзора в отношении необходимой информации должны быть конкретными и четко сформулированными (по возможности в количественном выражении);

• задачи, выполняемые аудитором по просьбе инспектора, должны входить в сферу технической и практической компетенции аудитора;

• задание аудитора, выполняемое для инспектора, должно иметь рациональную основу (т. е. носить вспомогательный характер по отношению к его основной работе по аудиту и может быть выполнено более экономично или быстро, чем инспектором);

• необходимо принять меры по обеспечению конфиденциальности.

Особые направления расширения функций аудитора зависят от характера надзора в конкретной стране. Например, если инспектор

7.2.Положения,регламентирующиеобщениеаудитора...235

применяет активный подход с проведением частых и тщательных инспекций, от аудитора может потребоваться минимальное содействие, и наоборот. Если инспекторы полагаются исключительно на анализ отчетов по пруденциальным требованиям, в качестве дополнительных мер желательно провести ряд проверок на местах, в которых инспекторы больше полагаются на аудиторов. В ПМАП 1004 приводятся примеры отдельных задач надзорного характера, которые могут выполнять аудиторы:

• проверка отчетов по пруденциальным требованиям;

• оценка информационной системы и системы контроля банка на основе критериев, предоставляемых инспектором;

• подготовка заключения о соблюдении соответствующей учетной политики, в частности в отношении резервов на покрытие потенциальных убытков;

• изучение системы учетных записей и системы контроля, относящейся к фидуциарной (в том числе депозитарной) деятельности банка в странах, где такая деятельность не рассматривается в рамках обычного аудита.

Высказанные выше соображения говорят в пользу необходимости постоянного диалога между надзорными органами и аудиторами. Наиболее эффективно этого можно достичь, проводя периодические консультации на национальном уровне между органами надзора и профессиональными организациями бухгалтеров. Также целесообразно участие ассоциаций банков.

7.2.3. Аудит международных коммерческих банков

Цель ПМАП 1006 «Аудит международных коммерческих банков» — предоставить аудиторам дополнительные рекомендации путем детализации и разъяснения применения МСА в контексте аудита международных коммерческих банков.

Международный коммерческий банк (далее — МКБ) — это коммерческий банк, который имеет действующие офисы в странах, помимо страны его регистрации, или деятельность которого выходит за национальные границы. ПМАП 1006 посвящено рекомендациям в банковской сфере, оно не отражает особенности проверки видов деятельности, присущих не только банкам.

Аудиторская проверка МКБ производится по тем же отдельным этапам, что предусмотрены в МСА. Однако при аудите МКБ возникают специфические вопросы, требующие рассмотрения по следующим причинам:

236 Глава 7. Положения по международной аудиторской практике

• особый характер рисков, связанных с банковскими операциями;

• масштаб банковских операций и вытекающих отсюда существенных рисков, которые могут возникнуть в течение короткого периода;

• высокая зависимость от компьютеризированных систем обработки операций;

• влияние нормативных актов в различных юрисдикциях;

• постоянная разработка новых продуктов и совершенствование банковской практики, которые могут не сопровождаться одновременным развитием принципов бухгалтерского учета и аудиторской практики.

При составлении письма-обязательства аудитору следует, помимо общих вопросов, изложенных в МСА 210 «Условия договоренностей об аудите», рассмотреть включение следующих вопросов:

1) использование специальных принципов или нормативных актов бухгалтерского учета, с особой ссылкой:

• на любые требования законодательно-нормативных актов, применимые к банкам;

• решения органов банковского надзора, других контрольных

органов и соответствующих профессиональных бухгалтерских организаций;

• отраслевую практику;

• содержание и форму любого специального отчета помимо годовой финансовой отчетности;

2) характер любых взаимоотношений между аудитором и контрольными органами, предусматривающих предоставление специальной отчетности.

Приобретение знаний о клиенте требует от аудитора понимания:

• экономической и контрольной среды на территории стран, где работает банк;

• рыночных условий в каждом секторе работы банка;

• продуктов и услуг, предоставляемых банком.

Риски, связанные с банковской деятельностью, можно подразделить на две большие группы:

1) риски, связанные с банковскими продуктами и услугами,

2) операционные риски.

Виды рисков первой группы представлены в табл. 7.14. Операционные риски возникают прежде всего в результате:

• необходимости обрабатывать большой объем операций с высокой точностью в кратчайшие сроки;

7.2. Положения, регламентирующие общение аудитора... 237

Таблица 7.14. Виды рисков, связанных с банковскими продуктами и услугами

| Виды риска | Разновидности риска | |

| название | характеристика | |

| Кредитный риск риск того, что клиент или партнер не исполнит свое обязательство в полной сумме в установленный срок или когда-либо в будущем | Страновой или трансфертный риск | Риск того, что иностранный клиент или контрагент не покроет свое обязательство из-за экономических, политических или социальных факторов в иностранном государстве, которые имеют внешний по отношению к клиенту или контрагенту характер |

| Риск замещения | Риск невыполнения клиентом или контрагентом условий контракта (возникает необходимость заместить неудавшуюся операцию другой) | |

| Риск расчетов | Риск того, что обязательства одной из сторон в операции будут погашены без получения соответствующей суммы от клиента или контрагента (результатом может быть потеря суммы долга) | |

| Прочие риски, связанные с банковскими продуктами и услугами | Риск процентной ставки | Риск убытка, возникающий в результате зависимости прибыли от будущих изменений процентных ставок (включает риск доходности и инвестиционный риск) |

| Риск ликвидности | Риск убытка, возникающего в результате возможного отсутствия у банка достаточных средств для погашения своих обязательств | |

| Валютный риск | Риск убытка, возникающего в результате изменений в обменных курсах | |

| Рыночный риск | Риск убытка, возникающего в результате изменений в рыночных ценах инвестиций | |

| Фидуциарный риск | Риск убытка, возникающего в результате таких факторов, как неспособность обеспечить сохранность активов или халатность в управлении ими от имени другой стороны | |

необходимости использования электронной системы при передаче прав собственности на большие денежные суммы и вытекающей из этого подверженности банков убыткам вследствие мошенничества и ошибок;

238Глава7.Положенияпомеждународнойаудиторскойпрактике

• ведения деятельности в нескольких местах, т.е. географической разобщенности в обработке операций и внутреннем контроле;

• необходимости осуществлять мониторинг и управлять значительными рисками, которые могут возникнуть в течение короткого периода;

• совершения операции с большим объемом денежных средств, что влечет риск убытков от мошенничества и ошибок;

• использования большого финансового рычага (значительного соотношения заемных и собственных средств);

• имманентной сложности и изменчивости внешних факторов

(риск неверной стратегии банка);

• необходимости придерживаться законов и нормативных актов (в противном случае к банку могут применяться штрафы и ограничения).

Описанные выше риски показывают, что неотъемлемый риск в большинстве случаев будет достаточно большим. Поэтому банки должны поддерживать системы внутреннего контроля на высоком уровне, а аудитор должен их тщательно проверить. Полностью полагаться только на результаты процедур по существу аудитор обычно не может из-за большого объема операций, их географического разделения, способа осуществления банками операций, а также широкого использования КИС и интерактивных систем.

При аудите в среде КИС аудитор должен обратить особое внимание на следующие обстоятельства:

• использование КИС для вычисления и учета практически всех процентных доходов и расходов;

• использование КИС для определения валютной и торговой позиции по ценным бумагам, а также для подсчета прибылей и убытков по ним;

• значительную зависимость от учетных записей, произведенных в КИС.

Факторы, побуждающие аудитора полагаться на систему внутреннего контроля банков, также зачастую требуют от него использовать работу внутреннего аудита. Особенно это уместно в отношении МКБ, филиалы которых географически рассредоточены.

ПМАП 1006 выделяет следующие значимые участки, не являющиеся очевидными, но требующие внимания аудитора:

• операции, которые имеют низкий в процентном отношении к основному риску потенциальных убытков уровень комиссионного дохода или прибыли;

7.2.Положения,регламентирующиеобщениеаудитора...239

• операции, которые не требуется по законодательству раскрывать в финансовой отчетности (например гарантии, «комфортные письма», аккредитивы, свопы, опционы).

Также в Положении отмечено, что в случае с МКБ существует дополнительная цель средств внутреннего контроля по сравнению с целями, перечисленными в МСА 400 «Оценка рисков и система внутреннего контроля». Эта цель — надлежащее выполнение фидуциарных обязанностей. Внутренний контроль, осуществляемый банком по данной цели, заключается в том, чтобы убедиться:

• в надлежащем выполнении всех обязанностей в связи с фидуциарными взаимоотношениями;

• сохранности и надлежащем учете всех активов, находящихся на хранении банка и возникающих в результате фидуциарных взаимоотношений.

Системе внутреннего контроля банка присуще ограничение: в процессе банковской деятельности могут совершаться операции настолько крупные и важные для финансовой отчетности МКБ, что использование результатов тестирования внутреннего контроля не может заменить фактической проверки документации, лежащей в основе таких операций.

При определении характера, сроков и объема проверок по существу аудитор должен рассмотреть факторы, оказывающие влияние на риски банковской деятельности:

1) в отношении рисков, связанных с банковскими продуктами и услугами, аудитор должен решить вопрос о необходимости:

• фактической проверки, подтверждения и сверки свободно обращающихся статей на конец года;

• особого тестирования значительных по отдельности остатков посредством проверки первичной документации и подтверждения третьих сторон;

• проверки операций и событий, произошедших после окончания отчетного года и свидетельствующих о снижении стоимости активов на конец года;

2) в отношении факторов, оказывающих влияние на операционные риски, аудитор должен решить вопрос о необходимости:

• выполнения тестов до окончания года с целью своевременного завершения аудита;

• применения компьютеризированных методов аудита;

• использования методов статистической выборки, когда имеется большое число аналогичных счетов или операций;

240Глава7.Положенияпомеждународнойаудиторскойпрактике

• использования методов аналитического обзора для обнаружения условий, представляющих особый интерес для аудита, и т.п.

Аудитор может счесть особенно важными при проверке банковских счетов следующие процедуры:

• аналитические процедуры (особенно в отношении процентных доходов и расходов, анализа коэффициентов, тенденций, отклонений, обзора содержания отчетов);

• инспектирование (особенно по таким участкам, как слитки и драгоценные металлы, ценные бумаги, кредитные соглашения, соглашения о продаже и обратной покупке активов, гарантии);

• запрос и подтверждение (рекомендуются в отношении имущественного обеспечения по конкретным ссудам, активам и обязательствам, позициям на покупку и продажу по форвардным контракта с клиентами и контрагентами).

ПМАП 1006 содержит перечень и характеристику целей аудита и особо важных вопросов, требующих внимания по отдельным статьям финансовой отчетности (слитки, остатки на счетах в других банках, операции с ценными бумагами и т. д.).

При выражении своего мнения о финансовой отчетности МКБ

аудитор должен:

• следовать специальным формам, использовать соответствующую терминологию и принципы бухгалтерского учета, как это определено законодательством, регулирующими органами, профессиональными организациями и существующей в данной отрасли практикой;

• удостовериться в том, что счета иностранных филиалов и дочерних компаний, включенных в консолидированную финансовую отчетность МКБ, были скорректированы с целью приведения их в соответствие с принципами учета, на основе которых банк представляет свои отчеты. Это особенно актуально для банков из-за большого количества стран, в которых расположены дочерние компании и филиалы, а также в связи с тем, что во многих странах местное законодательство устанавливает специальные принципы учета, применяемые прежде всего, к банкам;

• если существование скрытых резервов не указывается в финансовой отчетности и это разрешено местным законодательством, сослаться на данное это обстоятельство в своем аудиторском заключении (целесообразно делать это путем ссылки

7.3. Особенности аудита малых предприятий 241

на соответствующие постановления или акты, которые разрешают создание скрытых резервов).

В приложениях к ПМАП 1006 представлены примеры проверочных списков при оценке системы внутреннего контроля, финансовых коэффициентов для оценки деятельности МКБ и аудиторских процедур по существу в целях оценки резерва на возможные убытки по ссудам.

Обсуждение Международные стандарты аудита

Комментарии, рецензии и отзывы