Глава 3 методика формирования финансовой отчетности в учете

Глава 3 методика формирования финансовой отчетности в учете

3.1 . Методика и процедуры формирования бухгалтерского баланса на этапе ведения финансового учета

Формирование элементов информации, связанных с измерением финансового положения организации на этапе ведения финансового учета, на базе концепций формирования финансовой отчетности в учете является новым для России способом подготовки финансовой отчетности.

Формирование финансовой отчетности таким способом (метод концепции финансовой отчетности) может быть продемонстрировано с использованием типовых экономических операций (в основе операции наличие экономической выгоды), осуществляемых Федеральным государственным унитарным предприятием (ФГУП) связи «Связьсервис» Министерства транспорта Российской Федерации. Основная деятельность ФГУП «Связьсервис» предоставление услуг различных видов связи (электрической, радио-, телеграфной, факсимильной и др.). Учет экономических операций осуществляется на основе балансового уравнения в двух форматах: МСФО и российской системе бухгалтерского учета.

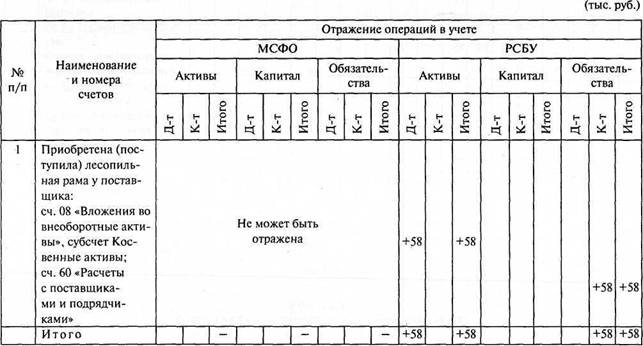

Операция 1. Приобретена лесопильная рама по счету-фактуре поставщика с целью использования ее в строительных и ремонтных работах. Цена рамы 58 тыс. руб. без НДС. Данная операция в финансовой отчетности будет представлена в информации о финансовом положении ФГУП «Связьсервис» в форме отчетности

№1 «Бухгалтерский баланс».

Исходя из цели финансовой отчетности МСФО информация по данной операции уже на этапе учета должна быть полезной для пользователей, т. е. полностью раскрыта.

87

Исходя из концепции учета МСФО данная операция должна соответствовать одному из элементов информации, связанному с измерением финансового положения предприятия. В данной операции лесопильный агрегат — это основное средство (срок полезного использования более одного года), а значит, актив.

По концепции учета МСФО актив подлежит признанию в учете, если он соответствует определению актива. Из условия приобретения актива не ясно, в чем заключена экономическая выгода от приобретения данного актива и какова вероятность получения предприятием экономической выгоды.

Исходя из российских нормативных документов не выполняются такие условия принятия к учету актива, как использование актива в производстве (этот актив приобретен не для оказания услуг связи) и способность принести экономическую выгоду (доход). Размер дохода от поступления актива должен быть определен для его последующего признания. Доход должен привести к увеличению капитала ФГУП «Связьсервис».

Применение МСФО служит критерием защищенности интересов внешних пользователей.

Для выдачи кредита многие российские банки уже сегодня требуют представления отчетности, составленной по МСФО. Но трансформация отчетности не всегда может дать требуемую точность.

Российская учетная практика такова, что не соблюдаются требования бухгалтерского финансового учета, а соблюдаются только требования налогового учета. Следование в учете требованиям ПБУ уже сегодня позволило бы приблизить учет, а значит, и отчетность к МСФО, что упростило бы и удешевило ведение учета по МСФО, когда в этом есть необходимость.

Раскроем для инвестора экономический смысл операции по приобретению лесопильной рамы: администрация ФГУП

«Связьсервис» считает необходимым (с целью выживания в условиях конкуренции с Московской городской телефонной сетью (МГТС)) обновить парк основных средств. Износ по важнейшим группам основных средств (автоматические телефонные станции (АТС), радиостанции, приборы, телеграфная и факсимильная аппаратура, телефонные и магистральные кабели) составляет 80\%. Для приобретения основных средств ФГУП «Связьсервис» не может получить в банке кредит по причине значительной изношенности основных средств и невозможности представить банку финансовую отчетность по МСФО.

88

Администрация ФГУП «Связьсервис» считает, что если дополнительно к имеющимся АТС приобрести по договору финансовой аренды еще три современных АТС, то доход от оказания услуг электрической телефонной связи увеличится по сравнению с доходом от оказания услуг этого же вида связи за предыдущий отчетный период на 40\% и составит 384 тыс. руб. Для установки трех АТС необходима дополнительная производственная площадь. Лесопильная рама приобретена для расширения производственной площади цеха электрической связи собственными силами, а не силами специализированной строительной организации, экономичность чего подтверждается расчетами.

Лесопильная рама не может быть признана и отражена в учете в качестве актива — элемента финансовой отчетности, связанного с измерением финансового положения ФГУП «Связьсервис» в формате МСФО, по следующим причинам.

1. Объект основного средства лесопильная рама не соответствует определению актива в части наличия ожидаемой от его использования экономической выгоды (экономическую выгоду предполагается получить от предоставления дополнительных услуг связи, а не от использования лесопильной рамы в ФГУП).

2. Отсутствует и вероятность получения экономической выгоды от оказания дополнительных услуг электрической связи после установки трех АТС. Вероятность получения экономической выгоды может быть подтверждена наличием договора с заказчиками на предоставление ему услуг связи. В рассматриваемом примере договоры с заказчиками не заключены.

Экономическая ситуация, когда сначала строится дополнительный цех связи, и с этой целью приобретается объект основного средства непроизводственного назначения, затем приобретается АТС — объекты основных средств производственного назначения и только потом заключаются договоры с заказчиками на предоставление им услуг связи — типичная для сегодняшней российской экономики ситуация.

Рассмотрим экономическую операцию № 1 в формате российской системы бухгалтерского учета (РСБУ).

Как было отмечено в п. 2.1, одним из условий принятия к бухгалтерскому учету активов (определение актива в РСБУ не дано) в качестве основных средств является его использование в производственных целях или для управленческих нужд организации либо предоставления за плату во временное владение и

89

пользование или во временное пользование. Лесопильную раму предполагается использовать в неосновной производственной деятельности, но косвенно способствующей получению дохода от основной деятельности. Возникает неопределенность в отношении принятия к учету лесопильной рамы в качестве основного средства в российской системе бухгалтерского учета исходя из рассматриваемого условия.

Иным условием принятия объекта основного средства к бухгалтерскому учету служит способность приносить экономическую выгоду (доход).

По данной операции рассчитать доход от эксплуатации лесопильной рамы при строительстве цеха связи с целью размещения в будущем в нем трех АТС, от эксплуатации которых в последующем предприятие предполагает получить доход, не представляется возможным. Отсюда следует, что объекты основных средств, которые косвенно способствуют получению в будущем прибыли, но в отношении условий принятия которых к бухгалтерскому учету существует неопределенность или одно (или несколько) условие не выполняется в силу невозможности выполнить это условие, не могут быть приняты к бухгалтерскому учету.

Существует проблема и в отношении определения срока полезного использования таких объектов основных средств, так как лесопильная рама приобретена для строительства цеха связи (расширение производственной площади под объектами основных средств (АТС) производственного назначения) и в дальнейшем ее использование не предполагается. Проблема практического использования национальных стандартов по бухгалтерскому учету на микроуровне усугубляется отсутствием практики в РСБУ использования субъективного суждения бухгалтера по вышеуказанной операции.

Практически операция № 1 отражается сегодня бухгалтером в учете на основе применения только одного критерия — срока полезного использования, который по объекту основного средства должен быть более одного года, хотя в ПБУ 6/01 и определены условия принятия к учету активов в качестве основных средств:

а) способность приносить организации экономические выгоды (доход);

б) использовать в производственных целях для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование;

в) приобретение не для перепродажи.

90

Использование балансового уравнения существенно упрощает технику ведения учета, что способствует гармонизации национальных методов учета в соответствии с международными методами учета (ГААП США, МСФО), особенно в связи с изданием письма Минфина России «О применении нового Плана счетов бухгалтерского учета»1 от 15.03.2001 г. В этом письме Минфин России призывает бухгалтеров приспосабливаться к новым экономическим реалиям, повышать собственную квалификацию, подчеркивая, что План счетов не является «основополагающим документом по бухгалтерскому учету».

Базируясь на установленных принципах финансовой отчетности (концепции учета МСФО), рассмотренных в гл. 2, предлагаем учет лесопильной рамы осуществить в аналитическом учете, как актива, прямо не способного принести предприятию прибыль, но косвенно способствующего получению прибыли. Исходя из принципа осмотрительности (МСФО, РСБУ) предлагаем учитывать неликвидный актив — лесопильную раму на счете 08

«Вложения во внеоборотные активы» субсчет на «Косвенные"активы» с целью предоставления пользователям информации о неликвидных активах.

Также, учитывая наличие присущей всем будущим событиям и условиям неопределенности, значительно возрастающей в экономике развивающейся страны, основываясь на принципе осмотрительности, как критерии надежности информации, формируемой в учете для пользователей, предлагаем создать резерв на покрытие убытков, которые могут возникнуть по операции

№ 1. Убытки могут возникнуть, если:

срок строительства дополнительного цеха связи превысит планируемый один месяц;

заказчики откажутся от намерения получить услуги связи, например, если цена услуг будет выше цены, оговоренной в протоколе о намерениях или заключенных договорах;

если по окончании использования лесопильной рамы (после окончания строительства цеха связи) ее удастся реализовать не по остаточной стоимости, а с убытком.

1 Бакаев А.С. Комментарии к новому плану счетов бухгалтерского учета. — М.: Информационное агентство «ИПБ-БИНФА», 2001.

91

Вероятность получения прибыли от оказания дополнительных услуг связи должна подтверждаться договорами с заказчиками на получение 384 тыс. руб. и расчетами (бизнес-план) на получение экономической выгоды в виде прибыли (доход больше расхода), а не дохода. Бизнес-планы представляют собой информационную базу регистра «Раскрытие информации» в составе отчетности.

Базируясь на определении актива в Концепции формирования финансовой отчетности в учете экономики переходного периода (см. табл. 2.1), лесопильная рама отражается в российском бухгалтерском финансовом учете (табл. 3.1, 3.2).

Использование балансового уравнения для отражения в учете операции № 1 включает отражение в учете не только актива (лесопильной рамы), но и одновременного применения метода начисления для отражения в учете обязательства поставщику по оплате поставленного объекта основного средства.

При соответствии актива основного средства определению актива в МСФО его отражение в учете с одновременным начислением обязательства поставщику за поставленный объект основного средства не вызывает вопросов.

Российской системе бухгалтерского учета по операции № 1 начисление обязательства поставщику происходит одновременно с отражением в учете лесопильной рамы на основе допущения временной определенности фактов хозяйственной деятельности (метод начисления МСФО) без каких-либо условий.

Необходимо отметить, что как в теории, так и в практической деятельности бухгалтер не всегда воспринимает как равнозначные допущение временной определенности фактов хозяйственной деятельности (в РСБУ) и принцип начисления (МСФО). Представляется также, что как допущение временной определенности фактов хозяйственной деятельности, так и принцип начисления должны применяться не только в отношении доходов и расходов, но и в отношении обязательств как в учете, так и в отчетности. В российской системе бухгалтерского учета необходимо наличие определения обязательств как элемента информации, связанного с измерением финансового положения организации, который формируется в бухгалтерском учете для представления внешним пользователям в форме финансовой отчетности.

92

Отражение экономической операции № 1 ФГУП «Связьсервис» на основе балансового уравнения в мае 2003 г. (вариан т 1)

Таблиц а 3.1

2

|

Отражение в учете операции по учету косвенного актива в мае 2003 г.

Таблиц а 3.2 (тыс. руб.)

Применение в учете российской системы бухгалтерского учета определения обязательств по МСФО не разрушает эту систему.

Операция 2. Следующим шагом ФГУП «Связьсервис» в направлении реализации цели по получению экономической выгоды от оказания дополнительных услуг связи будет приобретение

100 м3 круглого леса для строительства цеха связи. По счету-фактуре леспромхоза-поставщика стоимость круглого леса 2000 руб., транспортные расходы 2000 руб. Итого фактическая себестоимость 100 м3 леса составляет 22 000 руб. Для того чтобы принять лес в качестве сырья к бухгалтерскому учету, лес, как вид материальнопроизводственного запаса, должен в соответствии с ПБУ 5/01

«Учет материально-производственных запасов» использоваться в качестве сырья или материала при производстве продукции, предназначенной для продажи или приобретаться для продажи, или использоваться для управленческих нужд организации. Ни одному из перечисленных условий операция по приобретению леса не удовлетворяет. Значит, ФГУП «Связьсервис» принять лес к учету (оборотный актив) не может. Как быть? Рассмотрим данную операцию, исходя из правил учета МСФО. Приобретая лес, как и лесопильную раму, ФГУП «Связьсервис» несет издержки (по определению издержек в табл. 2.2) с целью создания в будущем нового актива — цеха связи.

Лес, как оборотный актив, должен приобретаться с целью получения в будущем экономической выгоды. Надежно измерить размер экономической выгоды, которую организация, вероятно, получит в будущем от использования косвенных активов, не представляется возможным.

Поэтому предлагаем учет леса осуществить аналогично операции № 1.

По результатам двух операций (№ 1 и 2) в учете числятся косвенные активы, представленные в табл. 3.3, 3.4.

При рассмотрении в РСБУ условий принятия к учету активов, как внеоборотных (основные средства), так и оборотных (сырье), обращает на себя внимание тот факт, что в соответствии с ПБУ

6/01 одним из условий принятия объекта основного средства к учету является наличие у этого объекта способности приносить экономические выгоды (доход) в будущем. В то же время, называя материально-производственные запасы (МПЗ) активами, за

95

конодатель не требует при принятии МПЗ к учету наличия у последних способности приносить экономические выгоды (доход) в будущем.

Ведомость аналитического учета косвенных внеоборотных активов

Таблиц а 3.3

| № п/п | Наименование активов | Счет учета | Сумма, тыс. руб. | |

| номер | наименование | |||

| 1 | I. Внеоборотные активы: 1. Лесопильная рама | 01 | Основные средства | 58 |

| Итог о | - | - | 80 | |

Ведомость аналитического учета косвенных оборотных активов

Таблиц а 3.4

| № п/п | Наименование активов | Счет учета | Сумма, тыс. руб. | |

| номер | наименование | |||

| 1 | II. Оборотные активы: I.Лес, 100 м3 | 10 | Материалы | 22 |

| Итог о | - | - | 80 | |

Исходя из изложенного считаем, что законодательство по бухгалтерскому финансовому учету не должно сдерживать активность организации по получению экономической выгоды, когда это подтверждено бизнес-планами и договорами с заказчиками, даже если это напрямую не способствует получению экономической выгоды от основной деятельности.

По операциям № 1 и 2 предприятие несет издержки по приобретению активов, которые после принятия активов к учету перенесут свою стоимость в виде расходов на вновь созданный актив — цех связи — актив производственного назначения, который позволит получить экономическую выгоду на основе договоров с заказчиками от оказания дополнительных услуг связи.

96

Организация, неся издержки по приобретению активов (оборотных и внеоборотных), использует капитал (чистая прибыль, акционерный капитал) или обязательства (кредиты, займы), или и то, и другое одновременно. Неэффективным использование капитала и обязательств (кредиты, займы) быть не может. Значит, понесенные издержки должны быть обоснованы с точки зрения способности приносить экономическую выгоду (прибыль) в будущем от использования принятых к учету активов.

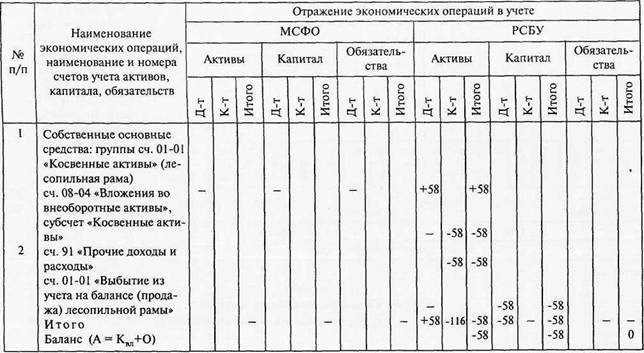

Признание операций по МСФО и в РСБУ представлено в табл. 3.5.

Имея на балансе косвенный актив (лесопильная рама), предприятие осуществляет расходы по строительству дополнительного цеха связи. Учет операций по строительству цеха связи представлен в табл. 3.6. Порядок признания типовых операций ФГУП

«Связьсервис» по МСФО и РСБУ представлен в табл. 3.5 (вариант

1), табл. 3.7 на основе балансового уравнения (вариант 2), табл. 3.8 (вариант 3).

Операции из табл. 3.6 представлены в соответствии с Планом счетов. Операции в табл. 3.5 представлены на основе Совмещения Плана счетов (РСБУ) и балансового уравнения (ГААП США, МСФО). Операции в табл. 3.5, 3.6 в МСФО не находят отражения по причине отсутствия документально подтвержденных расчетов о том, что ФГУП несет издержки по приобретению материальнопроизводственных запасов, которые в будущем принесут экономическую выгоду — прибыль. Эти же операции не находят отражения в учете по концепции (см. табл. 3.5), так как не соответствуют определению актива - не определена экономическая выгода, которую принесут запасы в будущем.

В рассматриваемой операции № 1 обращаем внимание на то, что по окончании строительства цеха связи использование лесопильной рамы как косвенного актива ФГУП прекращается. Данный инвестиционный актив (в соответствие с определением понятия «инвестиционный актив», вводимый ПБУ 6/01 в редакции Приказа Минфина России от 12.12.05 г. № 147н) должен быть продан, перепрофилирован или передан в аренду. В противном случае возникает проблема ежемесячного начисления суммы амортизационных начислений со следующего месяца.

С введением в действие ПБУ 6/01, начиная с бухгалтерской отчетности за 2001 г., определены четыре (а с отчетности за 2006 год — пять) условия принятия к бухгалтерскому учету активов в

7-1089 97

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

Признание типовых операций ФГУП «Связьсервис» в апреле — июне 2003 г. (вариан т 1 )

Таблиц а 3.5 (тыс. руб.)

Таблиц а 3.6

Журнал регистрации экономических операций ФГУП «Связьсервис»

в июне 2003 г. в соответствии с Планом счетов

(вариант 1)

| |||||||||||||||||||||||||