4.1 . сравнительный анализ. мсфо 12 «налоги на прибыль»

4.1 . сравнительный анализ. мсфо 12 «налоги на прибыль»

Данные для проведения сравнительного анализа по учету налогов на прибыль в МСФО и РСБУ представлены в приложении

4 МСФО 12 «Налоги на прибыль» и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

МСФО 12 «Налоги на прибыль» 2000 г. дополнительно к учету отложенных налогов методом обязательств по отчету о прибылях и убытках вводит метод обязательств по балансу.

152

По методу обязательств по отчету о прибылях и убытках временные разницы — это разницы между налогооблагаемой и бухгалтерской прибылью, которая возникает в одном периоде и восстанавливается в одном или нескольких последующих периодах.

По методу обязательств по уплате налогов на прибыль по балансу (метод обязательств по балансу) временные разницы — это разницы между налоговой базой актива или обязательства и его балансовой стоимостью.

Налоговая база актива или обязательства - это величина, присваиваемая активу или обязательству для целей налогообложения. МСФО 12 «Налоги на прибыль» содержит и второе определение понятий «налоговая база актива» и «налоговая база обязательства». Налоговая база актива — это сумма, которая будет вычитаться для целей налогообложения из любых налогооблагаемых экономических выгод, которые получит компания после того, как она возместит балансовую стоимость актива. Если эти экономические выгоды не будут облагаться налогом, налоговая база актива равняется его балансовой стоимости.

Налоговая база обязательства равняется его балансовой стоимости, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

В случае с выручкой, полученной авансом, налоговая база возникающего обязательства равняется его балансовой стоимости за вычетом любой суммы выручки, которая будет облагаться налогом в будущих периодах.

Таким образом, с учетом применения двух методов обязательств, наличие временных разниц ведет к возникновению налоговых последствий в виде отложенных налогов, которые отражаются в бухгалтерском балансе и отчете о прибылях и убытках.

Метод обязательств по отчету о прибылях и убытках применяется в отношении временных разниц, возникающих между различными значениями налогооблагаемой и бухгалтерской прибыли.

Метод обязательств по балансу применяется в отношении временных разниц, возникающих между различными значениями налоговой базы актива или обязательства и балансовой стоимостью этого же актива или обязательства. ПБУ 18/02 «Учет расчетов по налогу на прибыль» и Налоговый кодекс РФ понятия

«налоговая база актива» и «налоговая база обязательства» не используют.

153

Методы учета отложенных налоговых активов и обязательств не рассматриваются. В этом первое фундаментальное отличие ПБУ 18/02 «Учет расчетов по налогу на прибыль» от МСФО 12

«Налоги на прибыль». В МСФО 12 условием признания актива является наличие экономической выгоды, которую организация получит от использования этого актива за весь период его эксплуатации, а значит, в будущем по отношению к дате признания актива в учете. Экономические выгоды организация начнет получать после того, как возместит расходы, связанные с приобретением актива, — его балансовую стоимость.

Таким образом, балансовая стоимость актива — это величина, которую организации предстоит возместить в будущем из получаемой экономической выгоды.

Налоговая база актива это сумма, которую организации предстоит возместить в будущем из получаемой экономической выгоды и которая должна быть не меньше, чем налоговая база актива.

Таким образом, уже на этапе признания актива в бухгалтерском учете необходимо иметь два документа с расчетами по приобретаемому активу: регистр бухгалтерского учета по расчету балансовой стоимости актива и регистр по расчету налоговой базы этого же актива за весь период его срока полезного использования.

Рассмотрим на примере расчет отложенных налогов на прибыль в виде отложенных налоговых обязательств и отложенных налоговых требований.

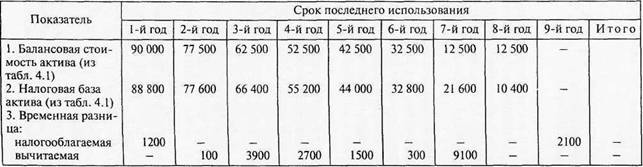

Пример 1. Расчеты балансовой стоимости актива и его налоговой базы по годам срока полезного использования представлены в табл. 4.1.

Объект основного средства приобретен за 100 тыс. руб.

Актив принят к бухгалтерскому учету по первоначальной стоимости. Организация планирует получить доход от эксплуатации актива в сумме 300 тыс. руб. в течение срока полезного использования девяти лет. Амортизация для целей бухгалтерского учета начисляется методом списания стоимости пропорционально объему продукции. Амортизация

для целей налогового учета начисляется линейным способом.

Расчет суммы ежегодных амортизационных отчислений методом списания стоимости пропорционально объему продукции для целей бухгалтерского учета и линейным методом для целей налогового учета представлены в табл. 4.2 и 4.3.

В течение всего срока полезного использования планируется произвести 400 единиц продукции по цене 1000 руб. В первый год планирует

154

Расчет балансовой стоимости актива и налоговой базы актива

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таб л и ца 4.2

Суммы ежегодных амортизационных начислений в зависимости от выпуска продукции в ФГУ П «Связьсервис»

для целей бухгалтерского учета

| Ежегодные амортизационные отчисления | ||||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год | 9-й год | Итог о | |

| 1. Количество, шт. 2. Сумма ежегодных амортизационных начислений, руб. 3. Доходы от продажи продукции, руб. | 40 10 000 40 000 | 50 12 500 50 000 | 60 15 000 60 000 | 40 10 000 40 000 | 40 10 000 40 000 | 40 10 000 40 000 | 40 10 000 40 000 | 40 10 000 40 000 | 50 12 500 50 000 | 400 100 000 400 000 |

Суммы ежегодных амортизационных начислений для целей налогового учета

Таблиц а 4.3

| Показатель | Первоначальная стоимость, РУб. | Норма амортизационных начислений, \% | Ежегодные амортизационные начисления | Итог о амортизационных начислений | ||||||||

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год | 9-й год | ||||

| Актив — объект основного средства (машина спе циальная) | 100 000 | 11,2* | 11200 | 11200 | 11200 | 11200 | 11200 | 11200 | 11200 | 11200 | 10 400 | 100 000 |

| * Расчет нормы амортизационных начислений проведен по формуле, приведенной в ст. 304 НК РФ. | ||||||||||||

ся произвести 40 единиц, во второй — 50, в третий — 60, в последующие

пять лет по 40 шт., в последнем году 50 шт.

Расчет:

1-й год: 40 ед. • (100 000 руб.

2-й год: 50 ед. • (100 000 руб.

3-й год: 60 ед. • (100 000 руб.

и т.д.

400ед.) = 10 000 руб.

400 ед.) = 12 500 руб.

400ед.) = 15 000 руб.

Как видно из содержания табл. 4.2 и 4.3, актив имеет различные значения норм амортизационных начислений и различные значения ежегодных амортизационных начислений для целей бухгалтерского и налогового учета. По этой причине различны и значения балансовой стоимости актива и его налоговой базы (см. табл. 4.1).

Когда балансовая стоимость актива превышает его налоговую базу, сумма налогооблагаемых экономических выгод превышает величину, вычитание которой разрешено для целей налогообложения. Эта разница есть налогооблагаемая временная разница, а обязательство уплатить возникающие налоги на прибыль в будущих периодах является отложенным налоговым обязательством.

При сравнение балансовой стоимости актива и его налоговой базы поданным табл. 4.1, временные разницы возникают в 1-й и

8-й годы срока полезного использования актива. Как следствие наличия временной разницы — возникновение у организации обязательства в 1-й и 8-й годы использования актива в будущем, во 2-м и 9-м годах, заплатить налоги на прибыль за 1-й и 8-й годы. Такое обязательство МСФО 12 определяет как отложенное налоговое обязательство по уплате налога на прибыль.

Если балансовая стоимость актива меньше его налоговой базы, возникающая разница — это временная разница, результатом которой является вычет при определении налогооблагаемой прибыли (убытка), учитываемый при налогообложении будущих периодов, когда балансовая стоимость актива возмещается или погашается. Наличие вычитаемых временных разниц ведет к возникновению отложенных налоговых требований в отношении налога на прибыль, который будет возмещаться в будущих периодах. По данным табл. 4.1, балансовая стоимость актива меньше его налоговой базы со 2-го по 8-й годы срока полезного использования актива. Расчет величин налогооблагаемых и вычитаемых временных разниц представлен в табл. 4.4.

157

Временные разницы, руб.

Расчет отложенных налоговых обязательств и требований

Таблиц а 4.4

|

(руб.)

| Показатель | Срок полезного использования актива | |||||||||

| Итого | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год | 9-й год | |

| Временные разницы: налогооблагаемая вычитаемая Отложенные нало- говые обязательства Отложенные налоговые требования" | 1200 288 | 100 24 | 3900 936 | 2700 648 | 1500 360 | 300 72 | 9100 2184 | 2100 504 | 1 I I I | 3300 17600 792 4224 |

| * Расчет . Произведение налогооблагаемой временной разницы на ставку налога на прибыль, деленное на 100\%. ** Расчет . Произведение вычитаемой временной разницы на ставку налога на прибыль, деленное на 100\%. | ||||||||||

Если в соответствии с налоговым законодательством ставка налога на прибыль равна 24\%, то можно рассчитать величины отложенных налоговых обязательств и отложенных налоговых требований. Отложенные налоговые обязательства — это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми разницами. Отложенные налоговые требования — это суммы налога на прибыль, возмещаемые в будущих периодах в связи с:

1) вычитаемыми временными разницами;

2) перенесенными на будущий период налоговыми убытками;

3) перенесенными на будущий период неиспользованными налоговыми кредитами.

Расчет отложенных налоговых обязательств и отложенных налоговых требований представлен в табл. 4.5.

Пример 2. Величина дебиторской задолженности в виде

Обсуждение Международные стандарты учета и финансовой отчетности

Комментарии, рецензии и отзывы