4.2. положение по бухгалтерскому учету «учет расчетов по налогу на прибыль» пбу 18/02

4.2. положение по бухгалтерскому учету «учет расчетов по налогу на прибыль» пбу 18/02

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций-налогоплательщиков налога на прибыль (кроме кредитных, страховых и бюджетных). Положение определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ, и налоговой базы по налогу на прибыль за отчетный период (налогооблагаемая прибыль (убыток), рассчитанный в порядке, установленном, законодательством РФ о налогах и сборах).

Применение ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие между налогом на бухгалтерскую прибыль (убыток), признанным в бухгалтерском учете, и налогом на налогооблагаемую прибыль, сформированным в бухгалтерском учете и отраженном в налоговой декларации по налогу на прибыль.

Данное ПБУ предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащего уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение в бухгалтерском учете сумм, способных оказать влияние на величину

169

налога на прибыль последующих отчетных периодов в соответствии с законодательством РФ.

ПБУ 18/02 может не применяться субъектами малого предпринимательства.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшейся в результате применения различных правил признания доходов и расходов, установленных нормативными правовыми актами по бухгалтерскому учету и законодательством РФ о налогах и сборах, состоит из постоянных и временных разниц.

Постоянные разницы. Доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налогооблагаемой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

1) превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

2) непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе активов (товаров, работ, услуг), в сумме стоимости активов (товаров, работ, услуг) и расходов, связанных с этой передачей;

3) непризнания для целей налогообложения убытка, связанного с появлением разницы между оценочной стоимостью имущества при внесении его в уставный (складочный) капитал другой организации и стоимостью, по которой это имущество отражено в бухгалтерском балансе у передающей стороны;

4) образования убытка, перенесенного на будущее, который по истечении определенного времени, в соответствии с законодательством о налогах и сборах, уже не может быть принят для налогообложения как в отчетном, так и в последующих отчетных периодах;

5) прочих аналогичных различий.

Постоянные разницы отражаются в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница.

Постоянное налоговое обязательство. Сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

170

Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется произведению суммы постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату, в соответствии с законодательством о налогах и сборах.

Учет постоянных налоговых обязательств ведется на счете 99, субсчет «Постоянное налоговое обязательство», в корреспонденции с кредитом счета 68 «Учет расчетов по налогам и сборам», субсчет «Постоянное налоговое обязательство».

Пример 1. Расчет постоянного налогового обязательства. Фактически представительские расходы и расходы на рекламу, полевое

довольствие ООО «ГАС» за I квартал 200х г. составили всего 90 тыс. руб., в том числе: представительские расходы —30 тыс. руб., расходы на рекламу — 40 тыс. руб., расходы на полевое довольствие — 20 тыс. руб. Для целей налогообложения прибыли указанные расходы составили соответственно 5 тыс. руб., 50 тыс. руб. и 10 тыс. руб. Для наглядности фактические расходы организации при составлении бухгалтерской отчетности и расходы, принимаемые для целей налогообложения прибыли и заполнения налоговой декларации, представлены в табл. 4.13.

Расходы ООО «ГАС» за I квартал 200х г.

Таблиц а 4.13

(тыс. руб.)

| № п/п | Вид расхода | Фактические расходы | Расходы, принимаемые для целей налогообложения прибыли |

| 1 2 3 | Представительские расходы: на рекламу на полевое довольствие Итог о | 30 40 20 90 | 5 50 10 65 |

Постоянная разница составит по: представительским расходам: 30 — 5 = 25 тыс. руб.; расходам на полевое довольствие: 20 - 10 = 10 тыс. руб. Итого постоянная разница составит 35 тыс. руб.

Пример 2. Формирование налога на прибыль в бухгалтерском учете, для целей налогообложения текущего налога на прибыль в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» по данным примера 1.

171

Таблиц а 4.14

Расчет налога на прибыль в бухгалтерском учете

для целей налогообложения в соответствии с ПБУ 18/02 в ООО «ГАС» за I квартал 200х г.

(тыс.руб.)

| Показатель | В бухгалтер- ском учтете | В налоговом учете | Постоянная разница |

| 1. Доходы 2. Расходы Всего В том числе представительские расходы: на рекламу на полевое довольствие Прибыль Налог на прибыль | 350 90 30 40 20 260 62,4 | 350 65 5 50 10 285 68,4 | — 35 25 - 10 |

| * Ставка налога на прибыль 24\%. | |||

Исходя из данных табл. 4.14 разница между бухгалтерской и налоговой прибылью составляет 25 тыс. руб. Соответственно разница между налогом на прибыль в бухгалтерском учете и налоговом учете составляет 6 тыс. руб. (25 тыс. руб. • 24\% 100\%).

Разница между общей суммой расходов в бухгалтерском учете и налоговом учете — 35 тыс. руб., что равно величине постоянной разницы. Чем же вызвано различие в разницах между величиной расходов в бухгалтерском и налоговом учете, равной

35 тыс. руб. (90 тыс. руб. 65 тыс. руб.), величиной разницы между бухгалтерской и налоговой прибылью, равной 25 тыс. руб. (285 тыс. руб. 260 тыс. руб.)? Ответ на этот вопрос заключается в вычислении постоянной разницы, данной выше, и приведенных после определения постоянных разниц ситуаций, в которых возникают постоянные разницы, в частности, превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам.

В примере 2 по данным табл. 4.14 расходы на рекламу в бухгалтерском учете не превышают расходов по этой же статье в налоговом учете. Величина расходов по статье «Расходы на рекла

172

му» в бухгалтерском учете меньше величины расходов по этой же статье на 10 тыс. руб. Поэтому по статье «расходы на рекламу» постоянная разница не образуется.

Заметим, что фактические расходы на рекламу ООО «ГАС» за I квартал 200х г. меньше суммы расходов, принимаемых для целей налогообложения. Поэтому величина данного вида расходов не влияет на величину налогооблагаемой прибыли. Величина налогооблагаемой прибыли за рассматриваемый период должна быть увеличена на 35 тыс. руб. Тогда постоянное налоговое обязательство составит:

35 тыс. руб. • 24\% / 100\% = 8,4 тыс. руб.

Соответственно сумма налога на прибыль за рассматриваемый период должна быть увеличена на сумму постоянного налогового обязательства, равного 8400 руб. Данная сумма как постоянное налоговое обязательство должна быть отражена в бухгалтерском учете бухгалтерской проводкой:

Д-т сч. 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»

К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Постоянное налоговое обязательство».

Временные разницы. Доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или других отчетных периодах. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль. Сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы в зависимости от характера или влияния на налогооблагаемую прибыль (убыток) подразделяются на:

вычитаемые временные разницы;

налогооблагаемые временные разницы.

Вычитаемые временные разницы. Суммы, которые при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

173

Вычитаемые временные разницы образуются в результате:

1) применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль (сумма начисленной амортизации в бухгалтерском учете больше суммы амортизации, учитываемой в налоговых расчетах);

2) применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукций, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения;

3) излишне уплаченного налога, сумма которого не возвращена в организацию, а принята к зачету при формировании налогооблагаемой прибыли в следующем за отчетным или в последующих отчетных периодах1;

4) убытка, перенесенного на будущее, неиспользованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

5) применения разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с продажей объектов основных средств;

6) наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета — исходя из допущения временной определенности фактов хозяйственной деятельности;

7) прочих аналогичных различий.

Налогооблагаемые временные разницы. Суммы, которые при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

1) применения разных способов расчета сумм амортизации для целей бухгалтерского учета и целей определения налога на прибыль (сумма начисленной амортизации в бухгалтерском уче

Заметим, что в данном пункте речь идет о сумме налога, а не о вычитаемой временной разнице, что будет рассмотрено ниже.

174

те меньше суммы амортизации, начисленной для целей налогообложения прибыли);

2) признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учет исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу;

3) отсрочки или рассрочки по уплате налога на прибыль;

4) применения различных правил отражения процентов, учитываемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

5) прочих аналогичных различий.

Вычитаемые и налогооблагаемые временные разницы отчетного периода отражаются в аналитическом счете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая или налогооблагаемая временная разница.

Пример 3. Расчет вычитаемых временных разниц.

В Торговой организации ОАО «Арбат» сумма издержек обращения в июле 200х г. составила 400 тыс. руб., в том числе расходы, связанные с управлением продажами, составили 130 тыс. руб.

В соответствии со ст. 320 Налогового кодекса Российской Федерации косвенные расходы, к которым относятся управленческие расходы, уменьшают доходы от реализации текущего месяца. Данные для расчета вычитаемой временной разницы представлены в табл. 4.15.

Таким образом, не принимая для целей налогового учета (в соответствии со ст. 313 Налогового кодекса Российской Федерации целью осуществления налогового учета является формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога), сумма управленческих расходов, равная 130 тыс. руб., определяемая как разница между суммой издержек обращения, учитываемых для целей бухгалтерского учета и суммой издержек

175

Таблиц а 4.15

Исходные данные для расчета вычитаемой временной разницы ОАО «Арбат»

за июль 200Х г.

(РУб.)

| № п/п | Показатель | Для целей формирования прибыли | Вычитаемая временная разница | |

| бухгалтерской | налогооблагаемой | |||

| I 2 з | Доходы от продажи товаров Издержки обращения всего; в том числе: управленческие расходы (косвенные расходы) Прибыль | 700 000 400000 130 000 300 000 | 700 000 270 000 430000 | 130 000 130 000 130 000 |

обращения, принимаемых для целей налогового учета (400 000 руб. —

— 270 000 руб.) есть вычитаемая временная разница.

Если бы действующим законодательством допускалось признавать и учитывать управленческие расходы (обозначим их — п) в составе издержек обращения, учитываемых для целей формирования налогооблагаемой прибыли, то расчет вычитаемой временной разницы был бы следующим: 130 000 руб. — п = 130 000 руб. или в нашем примере 130 000 — 0 = 130 000 руб. При условии, что п = 90 000 руб. расчет вычитаемой временной разницы был бы следующим:

130 000 руб. 90 000 руб. = 40 000 руб.

При условии, что управленческие (косвенные) расходы исключаются из суммы издержек обращения, налогооблагаемая база по налогу на прибыль увеличивается, значит и сумма налога на прибыль будет больше. Следовательно, в данном текущем отчетном периоде не происходит уменьшения суммы налога на прибыль (формируемой исходя из налогооблагаемой базы по налогу на прибыль). Сумма налога на прибыль будет уменьшена в следующем за отчетным или в последующих отчетных периодах. Рассмотрим это на примере.

На основе (приведенного выше) вычисления временных разниц, к которым относятся вычитаемые временные разницы, это

176

доход ы и расходы , формирующи е бухгалтерску ю прибыл ь (убы ток ) в одно м отчетно м периоде , а налогову ю баз у п о налог у н а прибыл ь — в друго м ил и други х отчетны х периодах .

Исход я и з определени я вычитаемы х временны х разниц , дан ног о выше , вычитаемы е временны е разниц ы пр и формировани и налогооблагаемо й прибыл и (убытка ) приводя т к образовани ю от ложенног о налог а н а прибыль , которы й долже н уменьшить сум му налог а на прибыль , подлежащег о уплат е в бюдже т в следую ще м з а отчетны м ил и в последующи х отчетны х периодах .

Отложенный налоговый актив. Та част ь отложенног о налог а на прибыль , котора я должн а привест и к уменьшени ю налог а н а прибыль , подлежащег о уплат е в бюдже т в следующе м ил и после дующи х отчетны х периодах .

Отложенны е налоговы е актив ы признаютс я в то м отчетно м периоде , в которо м возникаю т вычитаемы е временны е разницы .

Отложенны е налоговы е актив ы признаютс я пр и услови и существовани я вероятност и того , чт о организаци я получи т налого облагаему ю прибыл ь в последующи х отчетны х периодах .

Величин а отложенног о налоговог о актив а определяетс я ка к результа т произведени я сумм ы вычитаемы х временны х разниц , возникши х в отчетно м периоде , н а ставк у налог а н а прибыль , действующу ю н а отчетну ю дату.

Учет сум м отложенны х налоговы х активо в осуществляетс я н а отдельно м синтетическо м счет е п о учет у отложенны х налоговы х активов .

Влияни е отложенног о налог а н а прибыл ь н а уменьшени е сумм ы налог а на прибыль , подлежащег о уплат е в бюдже т в следу юще м з а отчетны м ил и в последующи х отчетны х периода х рас смотри м п о данны м табл . 4.16.

Докаже м п о данны м табл . 4.16, чт о отложенны й налоговы й актив , равны й 31,2 тыс . руб. , уменьшае т сумм у налог а н а прибыль , подлежащу ю уплат е в бюдже т в следующе м за отчетны м периоде . Нало г на прибыл ь по граф е 2 раве н 72 тыс . руб. , по граф е 3 —

103,2 тыс . руб . Разниц а межд у налого м н а прибыл ь исход я и з бухгалтерско й прибыл и и налогом , определяемы м и з налогооблагае мо й прибыл и составляе т 31,2 тыс . руб . — ест ь отложенны й нало говы й актив .

Уче т сумм ы отложенног о налоговог о актив а отражаетс я бухгалтерско й проводко й Дт сч . 0 9 «Отложенны е налоговы е акти

1Г1089 17 7

Таблиц а 4.16

Влияние отложенного налога на прибыль (налогового актива) на уменьшение суммы налога на прибыль, подлежащего уплате в бюджет в следующем

за отчетным или в последующих отчетных периодах

(тыс. руб.)

| Показатель | Для целей формирования прибыли | Вычитаемая временная разница | Отложенный налоговый актив | |

| бухгалтерской | налогооблагаемой | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Доходы 2. Расходы В том числе управленческие расходы 3. Прибыль 4. Налог на прибыль | 700 400 130 300 72 | 700 270 430 103,2 | 130 | 31,2 |

| (Ставка налога на прибыль 24\%). | ||||

вы» в корреспонденции со счетом 68 «Учет расчетов по налогам и сборам», субсчет «Отложенные налоговые активы» (ОНА). В рассматриваемом примере отложенные налоговые активы в сумме

31,2 тыс. руб. в текущем отчетном периоде будут отражены записью:

Д-т сч. 09 «Отложенные налоговые активы»

К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Отложенные налоговые активы»,

и значит рассчитанная в текущем отчетном периоде для целей формирования налогооблагаемой прибыли сумма налога на прибыль будет увеличена по сравнению с суммой налога на прибыль, сформированного в бухгалтерском учете, но отложенные налоговые активы по определению должны уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах.

Пример корректировки суммы налога на прибыль, полученной в бухгалтерском учете, для расчета суммы налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах, будет рассмотрен ниже.

178

Пример 4 (продолжение примера 3).

Величина суммы отложенного налогового актива ОАО «Арбат» за июль 200х г. составит:

130 000 руб. • 24\% : 100\% = 31 200 руб.

Учет суммы отложенного налогового актива осуществляется по дебету счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Учет расчетов по налогам и сборам» субсчет

«Отложенные налоговые активы».

Учет сумм отложенных налоговых активов по видам активов, в оценке которых возникла вычитаемая разница, осуществляется в аналитическом учете счета учета сумм отложенных налоговых активов.

При отсутствии в текущем отчетном периоде налогооблагаемой прибыли, но наличии вероятности того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль.

В случае выбытия объекта актива, по которому был начислен отложенный налоговый актив, последний списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов.

Пример 5. Списание отложенного налогового актива при выбытии объекта актива, по которому он был начислен.

Условие . Первоначальная стоимость объекта основного средства (ООС) составляет 100 тыс. руб. Срок полезного использования ООС — пять лет. Годовая норма амортизации — 20\%. В течение срока полезного использования планируется выпустить 1000 единиц готовой продукции. В течение первого отчетного периода планируется произвести 400 единиц продукции с использованием данного ООС. Во второй год 200 шт., втретий 200 шт., в четвертый и пятый по 100 шт. (табл. 4.17).

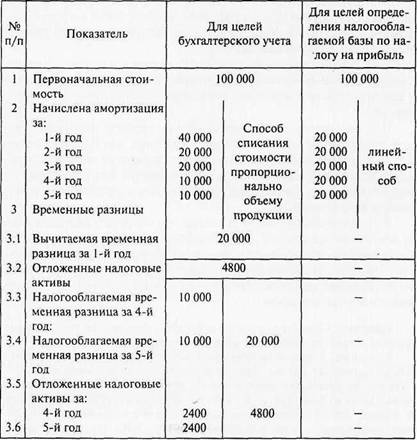

В случае выбытия из учета объекта основного средства до истечения срока его полезного использования учет отложенных налоговых активов и обязательств представлен в табл. 4.18.

По данным табл. 4.18 за первый год полезного использования ООС условный расход по налогу на прибыль будет увеличен на 4800 руб. (проводка 3). За четвертый и пятый годы полезного

12* 179

Таблиц а 4.17

Итоги расчетов по начислению отложенных налоговых активов

и отложенных налоговых обязательств по объекту основного строительства за пять лет в ООО «Комплекс»

(руб.)

использования ООС условный расход по налогу на прибыль должен быть уменьшен на 2400 руб. за каждый год. В целом за весь период полезного использования ООС величина отложенного налогового актива равна величине отложенного налогового обязательства. При выбытии актива по истечении срока полезного использования величины отложенного налогового актива и отложенного налогового обязательства списываются соответ

180

Таблиц а 4.18

Бухгалтерский учет отложенного налогового актива, отложенных налоговых обязательств

(РУ6.)

| № п/п | Бухгалтерская запись (проводка) | Д-т | К-т | Сумма |

| 1 2 3 4 4.1 4.2 | Принятие к учету объекта основного средства (ООС) Начислена амортизация за четыре года полезного использования ООС Начислен отложенный налого- вый актив за 1 -й год полезного использования ООС Начислено отложенное налоговое обязательство за: 4-й год полезного использования ООС 5-й год полезного использования ООС | 01 20 09 68-ОНО 68-ОНО | 08 02 68-О НА 77 77 | 100 000 90000 4800 2400 2400 |

ственно на дебет и кредит счета учета прибылей и убытков с кредита учета отложенного налогового актива и дебета учета отложенного налогового обязательства в сумме 4800 руб. Учитывая, что в рассматриваемом примере величины отложенного налогового актива и отложенного налогового обязательства при их списании на счет 99 «Прибыли и убытки» равны, корректировки условного расхода по налогу на прибыль не происходит. Условный расход по налогу на прибыль не корректируется после списания актива и обязательства также и по той причине, что он корректируется в том отчетном периоде, когда осуществляется начисление налогового актива и налогового обязательства.

Отложенное налоговое обязательство. Та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Величина отложенного налогового обязательства определяется как результат произведения налогооблагаемых временных раз

181

ниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Учет сумм отложенных налоговых обязательств осуществляется на отдельном синтетическом счете по учету отложенных налоговых обязательств.

Учет сумм отложенных налоговых обязательств, в оценке которых возникла налогооблагаемая временная разница, осуществляется в аналитическом учете счета учета отложенных налоговых обязательств (сч. 77 «Отложенные налоговые обязательства»).

Пример 6. Процентный доход (по предоставленным займам) за

1 квартал 200х г. в ООО «ГАС» составил:

в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности (метод начисления) 70 тыс. руб.;

для целей налогообложения — по кассовому методу — 90 тыс. руб. Для наглядности исходные данные для составления бухгалтерской

отчетности и налоговой декларации за 200х г. представлены в табл. 4.19.

Таблиц а 4.19

Процентный доход ООО «ГАС» за I квартал 200Х г.

(РУ6.)

| № п/п | Показатель | Для целей бухгалтерского учета | Для целей налогового учета по налогу на прибыль | Налогооблагаемая временная разница |

| 1 | Процентный доход (по предоставленным займам) | 70 000 | 90 000 | 20 000 |

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за I квартал 200х г. составит

90 000 руб. 70 000 руб. = 20 000 руб.

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за I квартал 200х г. при ставке налога 24\% составит

20 000 руб. • 24\% / 100\% = 4800 руб.

Учет суммы отложенного налогового обязательства осуществляется по кредиту счета 77 «Отложенные налоговые обязатель

182

ства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам», субсчет «Отложенные налоговые обязательства».

При отсутствии в текущем отчетном периоде суммы налогооблагаемой прибыли, но наличии вероятности того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, суммы отложенного налогового актива останутся без изменения до того отчетного периода, когда в организации возникнет налогооблагаемая прибыль, если иное не предусмотрено законодательством о налогах и сборах.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Отражение в учете сумм, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, осуществляется по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

При выбытии объекта актива или вида обязательства, по которому было начислено отложенное налоговое обязательство, последнее списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов.

В бухгалтерском балансе может отражаться сальдированная (свернутая) сумма отложенного налогового обязательства. Сальдированная (свернутая) сумма отложенного налогового актива и отложенного налогового обязательства может отражаться при одновременном наличии следующих условий.

1. Наличие организации отложенных налоговых активов и отложенных налоговых обязательств.

2. Отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Рассмотрим на практическом примере уменьшение и погашение отложенных налоговых активов и отложенных налоговых обязательств.

Уменьшение или полное погашение отложенных налоговых активов.

В соответствии с абз. 2 п. 17 ПБУ 18/02 уменьшению или полному погашению отложенного налогового актива должно способствовать предварительное уменьшение или полное погашение

183

вычитаемых временных разниц. Однако законодатель не разъяснил, что следует подразумевать под терминами «уменьшение» и

«погашение» и как практически в учете это должно осуществляться. В соответствии с п. 13 ПБУ 18/02 «Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов или обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница)». Заметим, что временные разницы отражаются в аналитическом учете счета (а не счетов, а значит без отражения временных разниц на корреспондирующих счетах) учета активов и обязательств. Тогда уменьшение или полное погашение вычитаемых и налогооблагаемых временных разниц должно осуществляться в аналитическом учете одного счета: того, на котором учтена соответствующая временная разница. Практически это может осуществляться отражением на этом счете суммы со знаком «минус».

Пример 7. По данным табл. 4.15 вычитаемая разница (управленческие расходы) составили 130 000 руб. (Д-т сч. 26 «Общехозяйственные расходы» 130 000 руб.). Отложенный налоговый актив 31 200 руб. учтен бухгалтерской записью:

Д-т сч. 09 «Отложенные налоговые активы»

К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Отложенные налоговые активы».

Если под термином «уменьшение» следует понимать частичную оплату покупателем вычитаемой разницы в составе цены товара или услуги, а под «погашением» полную оплату покупателем вычитаемой временной разницы в составе погашения дебиторской задолженности за товар или услугу, то погашение вычитаемой временной разницы отражается в учете записью:

| № п/п | Показатель | Д-т | К-т | Сумма, руб. |

| 1 . 2 3 | Погашение (оплата) вычитаемой разницы (сумма условна) Списание вычитаемой временной разницы Погашение отложенного налогового актива | • 51 26 68-ОНА | 62 - 09 | 400000 130000 31200 |

184

МСФО. М.: «Аскери», 2004. С. 129 130.

В соответствии с последним абзацем п. 17 ПБУ 18/02 «Отложенный налоговый актив или выбытие объекта актива, по которому он был начислен, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов». Различие между отражением в бухгалтерском учете отложенных налоговых активов описывается:

Д-т сч. 68, субсчет «Отложенные налоговые активы» К-т сч. 09 «Отложенные налоговые активы» и

Д-т сч. 99 «Прибыли и убытки»,, субсчет «Отложенные налоговые активы»

К-т сч. 09 «Отложенные налоговые активы»

законодатель не объясняет.

Условный расход (условный доход) по налогу на прибыль. Условный расход — это сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Условный расход (условный доход) по налогу на прибыль (УРНП, УДНП) равен результату от произведения бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Учет условного расхода (условного дохода) по налогу на прибыль осуществляется на отдельном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету 99

«Прибыли и убытки».

Сумма начисленного условного расхода (условного дохода) по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» субсчет по учету условных расходов по налогу на прибыль (по кредиту счета 99 «Прибыли и убытки», субсчет по учету условных доходов по налогу на прибыль) в корреспонденции с кредитом счета 68

«Учет расчетов по налогам и сборам» (в корреспонденции с дебетом счета 68 «Учет расчетов по налогам и сборам»), на отдельном субсчете.

Текущий налог на прибыль (текущий налоговый убыток) — это налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства,

185

отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Базовые данные, сформированные в бухгалтерском учете, используемые при расчете текущего налога на прибыль (текущего налогового убытка), представлены в табл. 4.20, а корректировка условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) приведена на схеме 1.

Таблиц а 4.20

Базовые данные для расчета текущего налога на прибыль

(текущего налогового убытка)

| № п/п | База для расчета показателя | Учет разниц | Формула расчета показателя | Показатель | Признание | Учет показателя | Влияние I 1 Л Л ! > | | | ж * I на сумму налога на прибыль |

| 1 | 2 | 3 | 4 | 5 |

Обсуждение Международные стандарты учета и финансовой отчетностиКомментарии, рецензии и отзывы 4.2. положение по бухгалтерскому учету «учет расчетов по налогу на прибыль» пбу 18/02: Международные стандарты учета и финансовой отчетности, Мощенко Наталия Павловна, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Рассмотрены проблемы сближения национальной системы формирова- ния бухгалтерской отчетности с Международными стандартами финансовой отчетности (МСФО). Раскрыта экономическая сущность современных кон- цепций учета...

|