1.3. направления стандартизации учета и формирования финансовой отчетности

1.3. направления стандартизации учета и формирования финансовой отчетности

Концепции финансового учета, служащие основой формирования информации в финансовой отчетности системы ГААП США и системы МСФО, ориентированной на внешних пользователей (в основном инвесторов) с целью привлечения инвестиций, представляют собой составляющие каждой из этих систем. Другой составляющей этих систем являются стандарты. В ГААП США — это стандарты финансового учета, в МСФО — стандарты финансовой отчетности.

Прежде чем перейти к рассмотрению направлений процесса стандартизации учета, необходимо определиться с понятием

«стандарт» и производным от него понятием «стандартизация» применительно к финансовому учету и финансовой отчетности. В науке понятию «стандарт» придается обобщенный универсальный характер, т. е. статус категории. В настоящее время существует несколько определений понятия «стандарт»: это образец, которому должно соответствовать, удовлетворять что-нибудь по своим признакам, свойствам, качествам, а также документ, содержащий в себе соответствующие сведения. Стандартизировать устанавливать стандарты — придать чему-нибудь однообразие, стандартные формы. Стандартный — удовлетворяющий соответствующему стандарту1.

«Стандарт» (англ. standard — норма, образец) — нормативнотехнический документ, которым устанавливается комплекс норм, требований, правил к объекту стандартизации.

Следовательно, «стандартизируемый» — подвергающийся стандартизации, т. е. объект стандартизации. Каждый процесс

См.: Международный бухгалтерский учет. GAAP и IAS. — М.: Дело и

Сервис, 1998.

16

имеет свою цель. Представляется, что целью стандартизации вообще является унификация, т. е. приведение к единообразию1.

Говоря об обновлении российской системы нормативного регулирования бухгалтерского учета, А. Бакаев обусловливает использование МСФО в российской системе бухгацтерского учета (bookkeeping) следующим: «...1) превращением экономики России в органическую составляющую мирохозяйственной системы (макроэкономическая установка на привлечение иностранных инвестиций, выход хозяйствующих субъектов на мировые рынки капитала, совместный бизнес российских и зарубежных организаций) и 2) возможностью использовать уже имеющийся в мире опыт формулирования правил, принимаемых государственными органами или профессиональными организациями, регламентирующими национальные правила бухгалтерского учета в большинстве стран, для создания в кратчайшие сроки эффективно работающей системы, обеспечивающей потребности рыночной экономики. При ориентации на МСФО имелось в виду, что они изначально не предназначены для регулирования учета и отчетности в отдельных странах, а также для непосредственного использования на практике. Цель их разработки состояла в гармонизации национальных систем учета и отчетности для повышения потребительских качеств представляемой финансовой отчетности хозяйствующих субъектов, в первую очередь транснациональными корпорациями.

Исходя из этого было признано целесообразным исполь-зовать МСФО: 1) при разработке Концепции бухгалтерского учета в рыночной экономике России (с. 18) для обеспечения сопоставимости бухгалтерской информации, формируемой российскими и западными компаниями; 2) в процессе разработки национальных положений (стандартов) по бухгалтерскому учету в качестве отправной точки, образца и критерия соответствия международно принятой практике. Данный подход используется большинством экономически развитых стран мира. Недаром структура построения положений по бухгалтерскому учету, принимаемых в России, во многом аналогична схеме построения международных стандартов»2. Следовательно, если МСФО — это

1 См.: Международный бухгалтерский учет. GAAP и IAS.

2 Бакаев А.С. Указ. соч.

2-1089 17

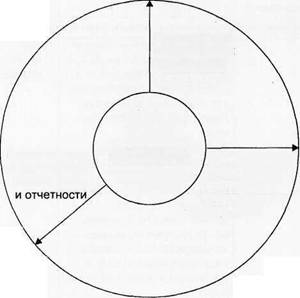

документы, в которых закреплены определенные требования, правила, в соответствии с которыми гармонизируются национальные системы учета и отчетности с целью достижения сопоставимости показателей финансовых отчетов компаний экономически развитых стан, то МСФО (стандарт) — финансовый отчет (АО «АвтоВАЗ») = финансовый отчет «Форд-Моторс» (рис. 1.1).

Определение элементов информации по «Концепции бухгалтерского учета в рыночной экономике России»

| № п/п | Элемент информации | Определение | Форма отчетности |

| I. О финансовом положении организации | |||

| 1 2 3 | Имущество Кредиторская задолженность Капитал | Имуществом признаются хозяйственные средства, конт ролируемые организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Объект имущества принесет в будущем экономическую вы году, если он может быть: использован в процессе производства продукции (работ, услуг) для продажи; обменен на другой объект имущества; использован для погашения кредиторской задолженности; распределен между собственниками Обязательство организации, возникшее в результате прошлых событий ее деятельности и расчеты по которой приведут к оттоку ресурсов, кото рые могли бы принести ей экономическую выгоду Остаток хозяйственных средств после вычета кредиторской задолженности | Бухгалтерский баланс Бухгалтерский баланс Бухгалтерский баланс |

18

Продолжение

| № п/п | Элемент информации | Определение | Форма отчетности |

| II. 0 финансовых результатах деятельности организации | |||

| 1 2 | Доход Расход | Доходом признается увеличение экономических выгод или уменьшение кредиторской задолженности, которые приводят к увеличению капитала (кроме вкладов собственников): выручка от реализации; проценты и дивиденды к получению; роялти (доход от использования авторских прав); прочие доходы (от продажи основных средств, нереализо ванная прибыль от переоценки ценных бумаг в связи с увеличением рыночной цены и др.) Расходами признаются уменьшение экономических выгод или возникновение обязательства, которые приводят к уменьшению капитала (отличного от капитала собственников): материальные и трудовые за- траты на производство про- дукции (работ, услуг); оплата труда; амортизационные отчисления; потери (убытки от стихийных бедствий, изменений валютных курсов и др.) | Отчет о прибылях и убытках Отчет о прибылях и убытках |

О гармонизации различных систем бухгалтерского учета в рамках Евросоюза (ЕС) пишет и И.М. Дмитриева: «Проблема несоответствия моделей бухгалтерского учета не является уникаль

2* 19

Финансовый отчет ТНК "Вольво" (Швеция)

|

сопоставимость

Гармонизация национальных систем учета

и отчетности

Гармонизация национальных систем учета

МСФО — средство гармонизации национальных систем учета и отчетности

Гармонизация национальной системы учета

в соответствии

Финансовый отчет АО "АвтоВАЗ" (Россия)

с Концепцией

Финансовый отчет ТНК "Форд-Моторс' (США)

Цель —

сопоставимость

Рис. 1.1. МСФО как средство достижения сопоставимости финансовых отчетов

ной, присущей только России. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета. В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация. Они сначала различались как по заложенной в них идеологии, так и по принципам реализации»1.

Однако в последние годы оба термина зачастую используются как синонимы или как взаимодополняющие понятия. Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Консультативный совет по стан

' Дмитриева И.М., Кладова И.В., Тютрин К.А. Гармонизация международных и национальных систем учета и отчетности. Торговая политика России в условиях глобализации // Материалы ежегодных научных чтений. — М.-МЭРИТ, МГУК, 2001.

20

дартам при Правлении Комитета по международным стандартам финансовой отчетности - КСС при ПКМСФО (International Accounting Standards Committee, IASC), разрабатывая и публикуя Международные стандарты финансовой отчетности — МСФО (International Accounting Standards, IAS). Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. Что касается внедрения единых стандартов, то этого следует добиваться не законодательным путем, а путем добровольного соглашения профессиональных организаций стран1.

Применение МСФО обеспечивает прозрачность финансовой отчетности, управления, защиту интересов мелких акционеров. Внедрение МСФО рассматривается как условие финансирования крупнейших компаний.

Британский институт дипломированных бухгалтеров выступает за активное применение в Европе МСФО, так как последние являются средством обеспечения прозрачности хозяйственной деятельности компаний, участников единого европейского и международного рынка ценных бумаг2.

Специальная комиссия по инвестиционной политике в России, возглавляемая, в частности, Е. Ясиным, работавшая в рамках «круглого стола» предпринимателей стран ЕС и России (Москва, октябрь 2000 г.), разработала рекомендации для Правительства РФ и Европейской комиссии, в которых отмечалась необходимость перехода на МСФО. Цель — улучшение инвестиционного климата в России. Рекомендовано начиная с 2001 г. всем компаниям с котируемыми ценными бумагами и финансовым институтам полностью перейти на МСФО. Другим организациям рекомендовано применять МСФО впоследствии по их усмотрению. Отмечалось также, что на практике переход на МСФО заключается в ведении дорогостоящего параллельного учета. По мнению экспертов специальной комиссии, постепенный переход на МСФО будет иметь пагубные последствия для инвесторов в связи с ежегодным изменением стандартов.

1 См.: Халевинская Е.Д. Глобализация ради развития? Торговая политика

России в условиях глобализации // Материалы ежегодных научных чтений.

М.: МЭРИТ, МГУК, 2001.

2 Accounting Report. 2001. Вып. 4.1. -Янв./Февр.

21

В мае 2000 г. Международная организация комиссий по ценным бумагам (IOSCO) утвердила основные стандарты КМСФО. Европейская Комиссия КМСФО планировала обязать все компании, входящие в котировальные листы бирж ЕС, перейти на МСФО к 2005 г. В предложении Европейской Комиссии предусмотрено создание «механизма утверждения», позволяющего проводить анализ всех МСФО до их принятия в Европе. В настоящее время в Европе используются две системы финансовой отчетности в качестве общепризнанных стандартов: ГААП США и МСФО. Стратегия ЕС в направлении выбора одной из систем подготовки финансовой отчетности основана на обеспечении возможности торговли ценными бумагами на европейском и международном фондовом рынке на основе единых стандартов финансовой отчетности. Применение МСФО требует урегулирования следующих вопросов:

создание инфраструктуры правоприменения (принятие понятных стандартов финансовой отчетности, своевременное составление интерпретаций по стандартам, аудит, контроль со стороны надзорных органов, санкции);

план перехода на МСФО.

Среди ключевых проблем, рассмотренных на заседании Консультативного совета по стандартам (КСС) при Правлении КМСФО в октябре 2001 г., была проблема конвергенции или максимального сближения МСФО со стандартами разных стран. Согласно новой Конституции КМСФО конвергенция, наряду с разработкой глобальных стандартов финансовой отчетности и обеспечения их правильного применения, является одной из его целей деятельности. Однако остается неясным: 1) имеется ли в виду конвергенция с ГААП США, либо 2) подразумевается переход различных стран на МСФО, либо 3) речь идет «...о совместном обсуждении различных проектов Правления КМСФО и выработке решений совместно с органами, устанавливающими стандарты финансовой отчетности в различных странах»1.

Принимая во внимание вышеизложенное, дадим определение понятию «стандартизированная финансовая отчетность»: это отчетность, сформированная в соответствии с определенными правилами, требованиями, закрепленными в утвержденных государственными органами или общепризнанными профессиональ

См.: Горбатова Л. Указ. соч.

22

ными организациями документах (стандартах). Процесс разработки стандартов финансового учета или стандартов финансовой отчетности есть стандартизация финансового учета или финансовой отчетности, т. е. средство достижения цели — сопоставимость финансовых отчетов компаний. Эта цель должна быть установлена в нормативном документе. Взаимосвязь видов направлений стандартизации учета и отчетности с целью достижения сопоставимости информации, содержащейся в финансовой отчетности, представлена в табл. 1.1.

Таблиц а 1.1

|

дартизацию

23

Продолжение

| Виды направлений стандартизации учета и финансовой отчетности | Год начала работы по стандартизации учета или отчетности | Предмет стандартиза- ции | Организация, осуществляющая стан- дартизацию учета и финансовой отчетности | Цель стандартизации учета |

| Разработка стандартов представления финансовой и не финансовой информации в составе отчетности ТН К Реформирование национальных систем бухгалтерского учета стран развивающихся рынков Конвергенция | 1973 1998 2001 | Состав и правила формированияи представления финан совой и нефинансовой информации Правила ве- дения финансового учета и составления финансовой отчетности Действующие МСФО | Центр ООН по ТН К Национальные правительства при содей- ствии КСС КМСФ О КСС КМСФ О | Получение надежной сопоставимой информации о влиянии деятельности ТН К на развитие экономик государств действия ТН К Приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной эконо- мики и МСФО Не определена. Общая направленность — работа с национальными бухгалтерскими органами для обеспечения большей востре бованности идей МСФО в разных странах |

Выводы

1. Стандартизация учета имеет различные формы, которые определяются целями его стандартизации.

2. Влияние КСС при Правлении КМСФО на применение МСФО во всем мире за последние пять лет резко возросло.

24

3. Стандартизироваться может как финансовый учет, так и финансовая отчетность.

4. Процесс стандартизации учета носит необратимый характер, так как представление внешним пользователям качественной информации является необходимым условием обеспечения стабильности рынков.

5. Цель стандартизации должна быть определена и закреплена в законе и нормативных документах.

6. Стандартизация учета — это, как правило, составная часть реформирования национального законодательства.

7. Прямое использование МСФО организациями стран развивающихся рынков преждевременно в силу отсутствия рынка.

8. Сближение действующих национальных стандартов с МСФО или МСФО с национальными стандартами следовало бы начать осуществлять с установления различий между МСФО и действующими национальными стандартами с учетом практической ситуации в учете и экономике страны.

Установив осуществляемые в мировой экономике направления стандартизации учета и формировании финансовой отчетности, необходимо исследовать сами принципы, заложенные в действующих концепциях учета.

Вопросы для самопроверки

1. Какая система (системы) формирования финансовой отчетности применяется в Европе?

2. Какая международная цель стандартизации учета и финансовой отчетности?

3. Назовите проблемы, с которыми сталкиваются организации, осуществляющие разработку и внедрение стандартов учета и финансовой отчетности.

4. Что означают понятия «гармонизация», «стандартизация», «прозрачность» применительно к стандартизации учета и финансовой отчетности?

5. Что является предметом стандартизации учета и финансовой отчетности в мировой экономике?

6. Какова цель деятельности Комитета по МСФО?

7. Какими способами может оцениваться стоимость активов организации и бизнеса в целом?

8. В каких направлениях осуществляется стандартизация учета и финансовой отчетности?

9. Существуют ли различия между стандартизацией учета и стандартизацией финансовой отчетности?

10. Когда и какой организацией планируется применение МСФО в Европе?

Обсуждение Международные стандарты учета и финансовой отчетности

Комментарии, рецензии и отзывы