2.3.9. факторный анализ прибыли от продаж

2.3.9. факторный анализ прибыли от продаж

Пример факторного анализа прибыли от продаж рассмотрим на основе данных табл. 2.20.

Определим степень влияния на прибыль перечисленных ниже факторов.

1. Изменение цен на продукцию. Определим разность между выручкой от

продажи продукции в действующих ценах и продажей в отчетном году в ценах базового года: 3502 3000 = 502 тыс. руб. Дополнительная прибыль (502 тыс.

руб.) получена в результате инфляции. Анализ данных бухгалтерского учета раскроет причины и величину завышения цен в каждом конкретном случае.

Таблица 2.20

АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ ПРОДУКЦИИ ПО ФАКТОРАМ, тыс. руб.

| Слагаемые прибыли | По базису (плану) | По базису (фактически проданной продукции) | Фактические данные по отчету | Фактические данные, скорректиро ванные на изменение цен и пр. * |

| Продажа продукции в ценах предприятий | 2600 | 3000 | 3502 | 3000 |

| Полная себестоимость продукции | 2000 | 2360 | 2793 | 2340 |

| Прибыль от продаж | 600 | 640 | 709 | 660 |

2. Изменение цен на материалы, тарифов на энергию и перевозки, тарифных ставок

(окладов) оплаты труда. Для расчета используют сведения о себестоимости продукции. В данном случае цены на материалы, тарифы на энергию и перевозки были повышены на 230 тыс. руб., размеры амортизации — на 160 тыс. руб., оплата труда — на 173 тыс. руб., что дало снижение прибыли на 563 тыс. руб. Анализ показал, что изменение цен — результат инфляции.

3. Нарушение хозяйственной дисциплины. Устанавливается с помощью анализа экономии, образовавшейся вследствие нарушения стандартов, технических условий, невыполнения плана мероприятий по охране труда, технике безопасности и др. В данном примере выявлено 110 тыс. руб. дополнительной прибыли, полученной за счет аналогичных причин.

4. Увеличение объема продаж продукции в оценке по базисной себестоимости (собственно объема продукции). Сначала исчисляют коэффициент роста объема продаж продукции в оценке по базовой себестоимости: 2360 : 2000 = 1,180. Затем корректируют базовую прибыль на полученный коэффициент и вычитают из нее базовую величину прибыли: (600 х 1,18) 600 = 108 тыс. руб.

5. Уменьшение объема продаж продукции за счет структурных сдвигов в составе продукции. В данном случае определяют разницу коэффициента роста объема продаж продукции в оценке по ценам предприятий и коэффициента роста

объема продаж продукции в оценке по базовой себестоимости:

600

3000

2600

2360

2000

15,7тыс. руб.

6. Уменьшение затрат на 1 руб. продукции за счет режима экономии. Выражается разницей между базовой себестоимостью фактически проданной продукции и фактической себестоимостью, рассчитанной с учетом изменения цен на материальные и прочие ресурсы и причин, связанных с нарушениями хозяйственной дисциплины: 2360 2340 = 20 тыс. руб.

6. Уменьшение затрат на 1 руб. продукции за счет режима экономии. Выражается разницей между базовой себестоимостью фактически проданной продукции и фактической себестоимостью, рассчитанной с учетом изменения цен на материальные и прочие ресурсы и причин, связанных с нарушениями хозяйственной дисциплины: 2360 2340 = 20 тыс. руб.

7. Изменение себестоимости за счет структурных сдвигов в составе продукции. Исчисляется путем сравнения базовой себестоимости, скорректированной на коэффициент роста объема продаж продукции, с базовой себестоимостью фактически проданной продукции: (2000 х 1,154) 2360 = -52,3 тыс. руб.

Таким образом, общее отклонение прибыли составляет 109 тыс. руб. (709 тыс. 600 тыс.), что соответствует сумме факторных влияний.

Сводные результаты расчетов влияния факторов на отклонение прибыли

от продажи продукции (тыс. руб.):

| Показатели | Сумма | |

| Отклонение прибыли, всего | 109 | |

| В том числе за счет: | ||

| 1) изменения цен на продукцию | 502 | |

| 2) изменения цен на материалы и | -563 | |

| тарифов | |

| 3) нарушений хозяйственной дисциплины | 110 |

| 4) изменения объема продаж продукции | 108 |

| 5) изменения структуры продукции | -15,7 |

| 6) изменения уровня затрат | 20 |

| 7) изменения структуры затрат | -52,3 |

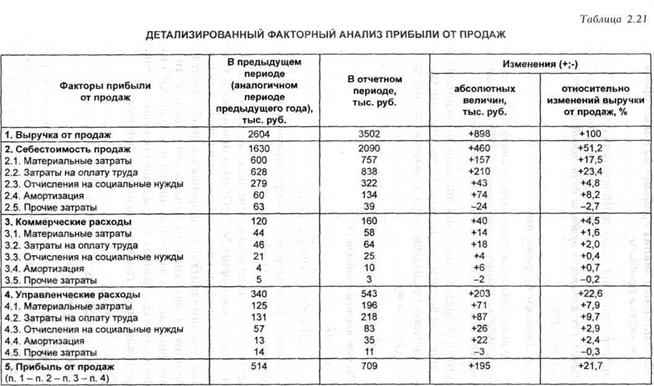

Детализированный факторный анализ прибыли от продаж может быть представлен в разрезе элементов расходов (табл. 2.21).

Детализация факторного анализа прибыли от продаж может выражаться также в определении структур укрупненных факторов (выручки от продаж, себестоимости продаж, коммерческих и управленческих расходов) в разрезе

основных видов деятельности или групп однородных товаров, продукции, работ, услуг, реализуемых предприятием. Для проведения такого факторного анализа необходима организация соответствующего аналитического учета на бухгалтерских счетах, на которых накапливается информация об указанных укрупненных факторах. При наличии необходимых аналитических данных детализация факторного анализа может осуществляться в разрезе наименований всего ассортимента реализуемых товаров, продукции, работ, услуг.

В результате такого предельно детализированного факторного анализа

выясняется, какие наименования ассортимента наиболее (или наименее) способствуют получению предприятием прибыли от продаж, какими факторами это обусловлено и как эти факторы влияют на совокупное изменение прибыли от продаж. Детализированный факторный анализ позволяет определить степень эффективности с точки зрения влияния на прибыль от продаж ассортимента реализуемых предприятием товаров, продукции, работ, услуг и принять управленческие решения о корректировке ассортимента (удаление из него малоприбыльных либо убыточных наименований) или величин элементов затрат в плановом периоде.

2.3.10. Факторный анализ прибыли до налогообложения и чистой прибыли

Схема формирования показателей прибыли (см. рис. 2.4) характеризует основные факторы различных показателей прибыли.

1. Расчет бухгалтерской прибыли до налогообложения (Рб):

Рб Р р

Рб Р р

Р б N

Рпр ;

S p S ком

|

|

где Рр — прибыль (убыток) от продаж (реализации); Sp — себестоимость продаж; Sком — коммерческие расходы; Synp — управленческие расходы; Рпр — сальдо прочих доходов и расходов.

Факторный анализ изменения прибыли до налогообложения (ΔР6) в отчетном периоде по сравнению с предыдущим (или аналогичным периодом

предыдущего года) проводится по формулам:

Рб Р р

Рб Р р

Р б N

Рпр ;

S p

S p

S ком

S упр

|

2. Расчет чистой прибыли (Рч):

Р ч Р б

Р ч Р б

Р ч N

G ;

|

|

|

|

где G — текущий налог на прибыль, скорректированный на отложенные налоговые активы (-) и обязательства (+).

Чистая прибыль (или убыток отчетного периода) является итоговым показателем формы № 2 «Отчет о прибылях и убытках». Именно чистая прибыль является основным источником пополнения собственного капитала, расширения масштабов деятельности предприятия и повышения его финансовой устойчивости.

Факторный анализ изменения чистой прибыли (ΔРч) в отчетном периоде по

сравнению с предыдущим (или аналогичным периодом предыдущего года)

проводится по формулам

Рч Р б

Рч Р б

Р ч N

Р ч Р р

G ;

S p

S p

Р оп

S ком

~ вн

Р .

S упр

Р пр G ;

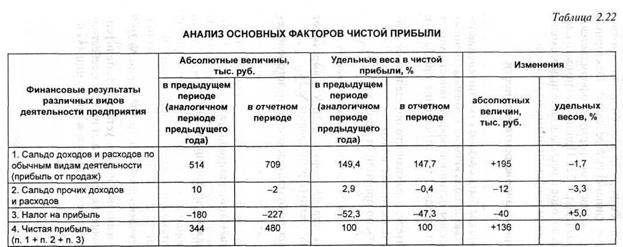

Факторный анализ на основе последней формулы дает наиболее обобщенную картину влияния финансовых результатов различных видов деятельности предприятия (обычных видов деятельности и видов деятельности, связанных с формированием прочих доходов и расходов) на его конечный финансовый результат. Факторный анализ чистой прибыли на основе этой формулы оформляется в виде аналитической таблицы (табл. 2.22). При необходимости следует из внереализационных доходов и расходов выделить расходы, связанные с налогообложением и аналогичными платежами.

2.3.11. Расчет и факторный анализ рентабельности продаж

Приращение прибыли может быть связано как с интенсивностью, так и с экстенсивностью использования производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручке от продаж.

В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

|

|

1 N

где Рр — прибыль от продаж (стр. 050 формы № 2); N — выручка от

продаж в отпускных цена-нетто (стр. 010 формы № 2).

2. Рентабельность продаж по бухгалтерской (до налогообложения)

|

|

2 N

где Рб — бухгалтерская прибыль (стр. 140 формы № 2).

|

|

3 N

где Рч — чистая (нераспределенная) прибыль (стр. 190 формы № 2).

В управленческом учете и анализе используется показатель рен

табельности продаж как отношение прибыли от продаж к себестоимости

|

|

S S P

|

Проиллюстрируем расчеты коэффициентов рентабельности продаж по данным отчетности, взятой для сквозного примера (Приложение 1).

1. Прибыль от продаж продукции на 1 руб. продаж (оборота):

ПрибыльОтПродажПродукции

ПрибыльОтПродажПродукции

Продукция(оборот)

100\%

709

3502

3502

100\%

|

2. Чистая прибыль на 1 руб. оборота:

БухгалтерскаяПрибыль

БухгалтерскаяПрибыль

Продукция(оборот)

100\%

707

3502

3502

100\%

|

3. Чистая прибыль на 1 руб. оборота:

ЧистаяПрибыль

ЧистаяПрибыль

Продукция(оборот)

100\%

480

3502

100\%

|

Различие всех показателей, как уже говорилось, в числителях формул, т.е. в финансовых результатах, отражающих определенную сторону хозяйственной

деятельности. Формулы показателей взаимосвязаны между собой, что видно из следующего моделирования рентабельности продаж по чистой прибыли:

Рч Р б G N N N

Рч Р б G N N N

Р P Р пр G

N N N

N N N

где

G — доля налога на прибыль и иных аналогичных обязательных

N

N

платежей в выручке от продаж;

платежей в выручке от продаж;

Р пр

— доля сальдо прочих доходов и расходов в

N

выручке от продаж.

В наиболее чистом виде, с точки зрения экономической теории, рентабельность продаж характеризует показатель прибыли от продаж по отношению к выручке от продаж. Моделирование коэффициента рентабельности продаж показывает зависимость этого показателя от показателя затрат на 1 руб. продукции (S/N), а значит, от показателей трудоемкости (оплатоемкости) продукции U/N), материалоемкости продукции (M/N) и амортизациеемкости продукции (A/N), т.е. от показателей интенсификации.

Моделирование показателя рентабельности от продаж в общем виде показывает пути его повышения:

P

P

k P P N

k P P N

N S 1 S 1

N N

U M A .

N N N

Сначала рассмотрим модель рентабельности (kр) применительно к

базовому и отчетному годам:

|

k P 0 ;

|

0

|

|

1

или

k P N 0 S0 ;

k P N 0 S0 ;

|

0

k P N1 S1 ;

k P N1 S1 ;

|

1

|

|

где

P P ,

P — прибыль от продаж отчетного и базисного периодов;

N1 ,

|

|

себестоимость продаж продукции (работ, услуг) отчетного и базисного периодов; Δk — изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема продаж определяется путем расчета по методу цепных подстановок;

|

N1

N 0 S0

N 0

Соответственно влияние изменения себестоимости продаж составит

|

N1

N1 S0

.

N1

Сумма факторных отклонений дает общее изменение рента бельности продаж в отчетном периоде по сравнению с базисным периодом:

k k N k S .

k k N k S .

Проиллюстрируем анализ влияния факторов интенсификации использования производственных ресурсов на изменение рентабельности продаж методом цепных подстановок, применив данные Приложения 2.

Произведем расчет факторов рентабельности продаж первого (базисного)

года:

|

0

0

N 0

9533 1

9533 1

79700

11628

79700

50228

79700

8311

79700

0,1196 1

0,1196 1

0,1459

|

|

|

Теперь произведем расчет факторов рентабельности продаж второго

(отчетного) года:

P

P

|

|

|

N1 83610

11900

83610

52428

83610

8726

83610

0,1263 1

0,1423

0,6270

0,1044 .

Составим сводку влияния факторов на изменение рентабельности продаж:

| в коэффициентах | в\% | |

| Оплатоемкость (трудоемкость) | 0,1459-0,1423 = 0,0036 | + 0,36 |

| Материалоемкость | 0,6302-0,6270 = 0,0032 | + 0,32 |

| Амортизациеемкость | 0,1043-0,1044 = -0,0001 | - 0,01 |

| Общее изменение рентабельности | 0,1263-0,1196 = 0,0067 | + 0,67 |

Следует подчеркнуть, что снижение затрат по каждому фактору на 1 руб.

Отредактировал и опубликовал на сайте PRESSI ( HERSON )

продукции влияет на рентабельность 1 руб. продукции с обратным знаком, а влияние, выраженное в процентах, равнозначно влиянию на рентабельность на

1 руб. продукции в копейках.

Обсуждение Методика финансового анализа деятельности коммерческих организаций

Комментарии, рецензии и отзывы