3.2. анализ оборачиваемости активов и обязательств

3.2. анализ оборачиваемости активов и обязательств

3.2.1. Оборачиваемость всех активов предприятия

Общая капиталоотдача (отдача активов) авансированного капитала определяется путем деления объема продаж продукции (N) на объем авансированного капитала (К). Капитапоотдача является наряду с рентабельностью продаж фактором рентабельности активов:

Факторы обшей капиталоотдачи имеют следующий вид:

Факторы обшей капиталоотдачи имеют следующий вид:

Капиталоотдача зависит от эффективности использования и оборачиваемости внеоборотного (основного) капитана (активов) и оборотного (текущего) капитала (активов).

Показатели оборачиваемости активов рассчитываются как отношения выручки от продажи товаров, продукции, работ, услуг к показателям средних за отчетный период активов предприятия (количество оборотов). Для обеспечения сопоставимости показателей оборачиваемости с показателями рентабельности продаж выручку от продажи для расчета нужно брать без НДС, акцизов и аналогичных обязательных платежей (как она отражается в форме № 2 «Отчет о

прибылях и убытках»). В то же время следует иметь в виду, что поскольку в бухгалтерском балансе дебиторская и кредиторская задолженности отражаются вместе с НДС, акцизами и аналогичными обязательными платежами, то и для расчета оборачиваемости дебиторской и кредиторской задолженностей целесообразно использовать (для уточнения показателей) выручку от продажи, включающую НДС, акцизы и аналогичные обязательные платежи. Более существенного уточнения показателей оборачиваемости можно достичь, если вместо выручки от продаж Использовать для расчета оборачиваемости конкретного вида активов специальные обороты, присущие данному виду активов. Показатели оборачиваемости дополняют показатели средних сроков оборота активов, определяемые как отношения продолжительности отчетного периода (в днях) к показателям оборачиваемости, отражающим количество оборотов активов за отчетный период.

Показатели оборачиваемости и средних сроков оборота показывают скорость оборота активов предприятия и, следовательно, деловую активность, проявляемую предприятием в процессе достижения целей его хозяйственной деятельности.

Рассмотрим основные показатели оборачиваемости и средних сроков оборота активов предприятия.

Оборачиваемость всех активов предприятия (λk) рассчитывается по

формуле

где N— выручка от продажи товаров, продукции, работ, услуг в отчетном периоде (без НДС, акцизов и аналогичных обязательных платежей); К — средний за отчетный период итог бухгалтерского баланса, рассчитываемый либо как среднее арифметическое значение итога баланса на начало и конец отчетного периода, либо (более точно) по формуле средней хронологической.

Оборачиваемость всех активов предприятия показывает скорость их

оборота, измеряемую количеством оборотов всех активов в отчетном периоде. Рост оборачиваемости активов в отчетном периоде по сравнению с предыдущим периодом означает ускорение оборота активов; снижение оборачиваемости — замедление оборота активов.

Рост оборачиваемости всех активов оценивается положительно при условии прибыльной деятельности предприятия. Если рентабельность продаж отрицательна (т.е. деятельность предприятия убыточна), то рост оборачиваемости активов приводит к ускорению убыточной деятельности, т.е. ускорению производства убытков. Если рентабельность продаж положительна (т.е. деятельность прибыльна), то рост оборачиваемости активов может компенсировать снижение уровня рентабельности продаж с точки зрения влияния на уровень рентабельности активов.

Динамика оборачиваемости всех активов обусловлена динамикой выручки от продаж и динамикой активов. Рост выручки и более медленный рост или снижение стоимости активов приводят к росту оборачиваемости активов. Уменьшение выручки и более медленное снижение или рост стоимости активов приводят к снижению оборачиваемости активов. При исследовании динамики показателей оборачиваемости полезно применять индексы изменения абсолютных величин.

Средний срок оборота всех активов в днях (Тк) рассчитывается по

формуле:

где Т— продолжительность отчетного периода (в днях).

Снижение среднего срока оборота активов в отчетном периоде по сравнению с предыдущим периодом означает ускорение оборота активов; увеличение среднего срока оборота — замедление оборота активов.

При расчете среднего срока оборота всех активов его взаимосвязь с

|

т.е. динамика оборачиваемости активов обратно пропорциональна динамике среднего срока оборота активов — снижение среднего срока оборота приводит к росту оборачиваемости и, наоборот, рост среднего срока оборота приводит к снижению оборачиваемости. Средний срок оборота активов показывает продолжительность оборота (в днях), оборачиваемость активов — количество оборотов, совершаемых ими за отчетный период.

Оборачиваемость активов и средний срок оборота активов в равной степени отражают деловую активность предприятия, и поэтому использование того или иного показателя определяет финансовый аналитик.

3.2.2. Показатели оборачиваемости внеоборотных активов и использования основных средств

|

где F’ —средняя за отчетный период остаточная стоимость внеоборотных активов.

|

|

— остаточные стоимости внеоборотных активов на начало и конец отчетного периода; ∆+F — поступления внеоборотных активов за отчетный период; ∆_F — выбытие внеоборотных активов за отчетный период по первоначальной стоимости; A(∆_F) — износ внеоборотных активов, выбывших за отчетный период; — износ внеоборотных активов,

— остаточные стоимости внеоборотных активов на начало и конец отчетного периода; ∆+F — поступления внеоборотных активов за отчетный период; ∆_F — выбытие внеоборотных активов за отчетный период по первоначальной стоимости; A(∆_F) — износ внеоборотных активов, выбывших за отчетный период; — износ внеоборотных активов, начисленный за отчетный период.

|

|

Коэффициент показывает, какая в среднем часть остаточной стоимости внеоборотных активов списана за отчетный период по тем или иным основаниям (выбытие, износ).

|

Отдача внеоборотных активов выступает критерием оценки динамики скорости и среднего срока использования внеоборотных активов. Если эта динамика сочетается с ростом отдачи внеоборотных активов (а в случае роста скорости использования (списания) внеоборотных активов — с опережающим ростом отдачи внеоборотных активов), то она оценивается положительно. В противном случае динамика скорости и среднего срока использования внеоборотных активов оценивается отрицательно. Следует отметить, что в данном контексте использование внеоборотных активов понимается не в технико-экономическом смысле (т.е. не с точки зрения, например, загрузки оборудования), а исключительно как списание стоимости внеобротных активов, т.е. использование актива прекращается, когда он списан и перестает отражаться в составе имущества предприятия в бухгалтерском балансе.

В реальности внеоборотные активы могут использоваться после полного

начисления износа, но такой случай затруднительно отразить в стоимостных показателях или финансовых коэффициентах.

Оценка сравнительной динамики показателей отдачи, скорости и среднего срока использования (списания) внеоборотных активов должна осуществляться с учетом структуры выбытий внеоборотных активов. Например, реализация долгосрочных ценных бумаг или их погашение могут быть не связаны с ростом отдачи внеоборотных активов,но будут способствовать росту скорости использования внеоборотных активов. Нецелесообразно негативно оценивать такие операции лишь на основании сопоставления с отдачей внеоборотных активов. Однако движение внеоборотных активов на протяжении длительных периодов может быть оценено как эффективное лишь в том случае, если оно было связано с ростом их отдачи.

Для характеристики состояния основных средств (в том числе производственных), их динамики и технического состояния рассчитывают следующие коэффициенты: обновления (kобн); выбытия (kвыб); интенсивности обновления (kинт); масштабности обновления (kмас); стабильности (kстаб); износа (kизн); годности (kгод).

Коэффициент обновления основных средств (kобн) — отношение

|

|

Обратная величина характеризует фактический срок службы

(эксплуатации) основных средств.

Для характеристики обновления основных средств правильнее исчислять

|

|

Этот показатель характеризует темпы технического прогресса. Часто темпы ввода основных средств и производственных мощностей намного выше темпов их выбытия. Это ведет к усредненному «старению» парка применяемой техники — выходу сроков эксплуатации машин и парка оборудования за экономически целесообразные пределы.

Коэффициент масштабности обновления основных средств (kмас) —

|

Показатель характеризует долю новых основных средств в общем объеме основных средств. Анализ можно детализировать по формам обновления (техническое перевооружение, реконструкция, расширение и т.п.).

|

|

С целью определения возрастного состава средств рассчитывают

коэффициенты износа (kизн) и годности (kгод), характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств:

коэффициент износа основных средств (kизн) — отношение суммы износа

|

коэффициент годности основных средств (kгод) — отношение разницы между первоначальной стоимостью (F) и суммой износа (А) основных средств, т.е. остаточной стоимости, к их первоначальной стоимости. Этот коэффициент характеризует качественное состояние (производственную способность)

основных средств на определенную дату:

Очевидно

Увеличение коэффициента износа означает ухудшение состояния

Увеличение коэффициента износа означает ухудшение состояния

основных средств предприятия. Но следует учитывать, что коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости, например при консервации оборудования. Физически в этом случае основные средства не изнашиваются, но общая сумма их износа увеличивается. Что касается текущей стоимостной оценки основных средств, то она зависит от ряда факторов, в частности, от состояния конъюнктуры и спроса, и поэтому может отличаться от оценки, полученной при помощи коэффициента годности.

На сумму износа основных средств большое влияние оказывает принятая на предприятии система начисления амортизации. При существующей в настоящее время системе учета и отчетности коэффициенты износа и годности дают лишь условную оценку состояния основных средств в общей их массе, что существенно ограничивает возможность использования этих показателей для анализа. В процессе детализации анализа выделяем износ по активной и пассивной частям основных средств, а еще лучше — по классификационным группам.

Степень использования производственных мощностей характеризуется

следующим коэффициентом (kw):

т.е.

В ходе анализа изучается динамика этого показателя, определяется соответствие его фактической величины плановому уровню, проводится оценка причин его изменения. При этом внимание уделяется анализу активной части основных средств, оценке показателей, характеризующих динамику оборудования, время его работы, мощность, эффективность его использования.

В ходе анализа изучается динамика этого показателя, определяется соответствие его фактической величины плановому уровню, проводится оценка причин его изменения. При этом внимание уделяется анализу активной части основных средств, оценке показателей, характеризующих динамику оборудования, время его работы, мощность, эффективность его использования.

В процессе анализа рассматривают следующие группы оборудования: наличное и установленное оборудование (сданное в эксплуатации); оборудование, которое фактически используется в производстве, т.е. работающее; оборудование, которое находится в ремонте и на модернизации; резервное оборудование. Наибольший эффект достигается, если первые три группы оборудования приблизительно одинаковы.

Для характеристики степени привлечения оборудования в производство рассчитывают:

|

|

Разность между количеством наличного и работающего оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы, включающий:

календарный фонд времени — максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается

на 24 ч и на количество единиц установленного оборудования);

режимный фонд времени — возможное время работы оборудования с учетом нерабочих дней и коэффициента сменности;

плановый фонд — время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации, а также резервным временем;

фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов вре мени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного — возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового — резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются коэффициенты использования:

календарного фонда времени;

режимного фонда времени;

планового фонда времени;

удельный вес простоев в календарном фонде.

На основе указанного баланса на практике исчисляют:

|

|

Обобщающий показатель, комплексно характеризующий использование оборудования, — это коэффициент интегральной нагрузки (kинтегр). Он

|

В процессе анализа изучаются выполнение плана, динамика показателей и причины их изменения.

Конечная эффективность использования основных средств (фондов) характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии основных средств, роста объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных средств, увеличения сроков использования основных средств и др.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

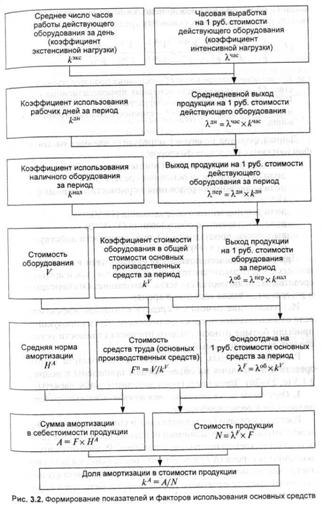

Показатель фондоотдачи непосредственно характеризует эффективность использования основных средств. На величину и динамику фондоотдачи влияют многие факторы, а сама фондоотдача в свою очередь влияет на более обобщающие показатели, что видно из рис. 3.2.

Для оценки влияния на фондоотдачу экстенсивных и интенсивных факторов использования основных средств (в том числе машин и оборудования) можно использовать в анализе следующую модель фондоотдачи всех основных

средств:

где F— все основные средства; — основные производственные средства; Fа — активная часть основных производственных средств; Vнач — стоимость наличного оборудования; Vуст — стоимость установленного оборудования; Vд

где F— все основные средства; — основные производственные средства; Fа — активная часть основных производственных средств; Vнач — стоимость наличного оборудования; Vуст — стоимость установленного оборудования; Vд

— стоимость действующего оборудования.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов:

доли основных производственных средств (FП/F);

доли активной части основных средств (Fa/FП);

доли наличного оборудования в стоимости активных фондов (Vнал/Fa);

доли установленного оборудования ( );

);

доли действующего оборудования ( );

);

выработки продукции на 1 руб. стоимости действующего оборудования

(N/ ).

).

При расчете общего показателя фондоотдачи в стоимость ос новных средств заключаются как собственные, так и арендуемые средства. Не включаются средства, находящиеся на консервации, и резервные, а также сданные в аренду.

Использование основных средств считается эффективным, если относительный прирост физического объема продукции или прибыли больше относительного прироста стоимости основных средств за анализируемый период.

Расчеты основных показателей использования основных средств и их влияния на объем продаж приведены в подразделе 2.1.3 (с. 23—26). Здесь представим дополнительные расчеты.

1. Определим относительное отклонение основных средств (по отношению к росту продукции).

Рост фондоотдачи (а следовательно, и снижение фондоемкости) ведет к относительной экономии основных средств и увеличению объема выпускаемой продукции и наоборот. Размер относительной экономии ресурсов (∆’F) в результате роста фондоотдачи определяется как разность между величиной среднегодовой стоимости основных средств отчетного периода (F1) и базисного периода плана или предшествующего года (Fo), скорректированной на ко

|

В данном случае «перерасход» основных средств относительно роста

продукции означает необходимость дополнительных вложений капитала в основные средства.

Дальнейший анализ полученных результатов может проводиться в двух направлениях:

1) в случае повышения фондоемкости и увеличения потребности в фондах предприятие должно проанализировать причины этого увеличения (снижение объемов продукции и ухудшение загрузки оборудования, рост его стоимости, в частности в результате переоценки, и т.п.) и определить источники покрытия дополнительной потребности;

2) в случае снижения фондоемкости и уменьшения потребности в основных фондах необходимо выяснить, не появится ли в этом случае излишнее или недозагруженное оборудование. Обе рассмотренные ситуации приводят к увеличению себестоимости продукции в части постоянных затрат, а следовательно, к снижению прибыли.

2. Определим оборачиваемость амортизируемых основных средств в годах.

|

где F — остаточная (восстановленная) стоимость амортизируемых основных средств; А — величина годовой амортизации.

Используя данные Приложения № 2, имеем оборачиваемость основных средств:

|

|

т.е. оборачиваемость замедлилась.

Замедление оборачиваемости означает увеличение срока службы основных средств, т.е. замедление темпов их обновления, снижение темпов технического прогресса. В передовых странах с рыночной экономикой срок службы амортизируемых основных средств не превышает 5—6 лет.

3.2.3. Показатели оборачиваемости оборотных активов и обязательств

Для оценки оборачиваемости оборотного капитала используется несколько показателей.

1. Коэффициент оборачиваемости оборотных активов (λЕ) рас

|

где N— выручка от продаж, т.е. стр. 010 формы № 2; E — средняя ве

личина оборотных активов (средств) за период, т.е. 0,5 х (стр. 290 н.г.+ +

290к.г.).

Этот коэффициент характеризует отдачу продукции на каждый 1 руб. оборотных средств или количество оборотов. Так, из Приложения 2 видно, что за первый год оборотные средства совершили 4,979 оборота, а за второй год оборачиваемость ускорилась, составив 5,148 оборота.

2. Коэффициент закрепления оборотных средств на 1руб. продукции ( ) является обратным коэффициенту капиталоотдачи оборотных активов. Используя данные Приложения 2, находим:

) является обратным коэффициенту капиталоотдачи оборотных активов. Используя данные Приложения 2, находим:

|

|

Коэффициент закрепления оборотных средств моделируется по

отдельным элементам:

|

закрепления дебиторской задолженности;  — коэффициент закрепления краткосрочых финансовых вложений;

— коэффициент закрепления краткосрочых финансовых вложений;  — коэффициент закрепления денежных средств (к которым на практике присоединяют краткосрочные финансовые вложения).

— коэффициент закрепления денежных средств (к которым на практике присоединяют краткосрочные финансовые вложения).

В свою очередь, коэффициент закрепления запасов можно разложить при

более детальном анализе на следующие показатели:

где — коэффициент закрепления оборотных средств в производственных запасах;

где — коэффициент закрепления оборотных средств в производственных запасах;  — коэффициент закрепления оборотных средств в заделах незавершенного производства;

— коэффициент закрепления оборотных средств в заделах незавершенного производства;  — коэффициент закрепления

— коэффициент закрепления

оборотных средств в остатках готовых изделий (продукции) на складах.

|

где Е — средняя величина оборотных средств за период; T— продолжительность периода в днях (год устанавливается по стандартам как 360 дней; квартал — 90; месяц — 30 дней); N — выручка от продаж;  -среднедневная выручка от продаж.

-среднедневная выручка от продаж.

Используем данные, приведенные в Приложении № 2:

E = 16 007 млн руб. — оборотные средства в среднем за период;

|

|

Оборачиваемость оборотных средств в днях рассчитывается как по всей величине оборотных средств, так и по отдельным их элементам (аналогично коэффициентам закрепления оборотных средств). Такие показатели

|

В действительности оборот каждого элемента оборотных средств имеет свои особенности: для производственных запасов — это поступление их в производство; для незавершенного производства — поступление на склад готовой продукции; для остатков готовых изделий на складе — отгрузка; для дебиторской задолженности и краткосрочных финансовых вложений — поступление денег на расчетные счета предприятия; для денежных средств — их расход. В отличие от частных слагаемых показателей такие показатели можно назвать частными показателями по особому обороту. Сумма частных показателей по особому обороту не будет равна показателю оборачиваемости всех оборотных средств, так как частная оборачиваемость отдельных элементов оборотных средств происходит параллельно-последовательно. Значение частных показателей по особому обороту особенно важно в управленческом учете при планировании и анализе конкретных запасов и остатков отдельных элементов оборотных средств.

Анализ изменения времени оборота ресурсов предприятия, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного сокращения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел.

|

) рассчитывается по формуле

) рассчитывается по формуле где N — стр. 010 формы № 2 отчетности; Ез — средняя за отчетный

период стоимость запасов по данным бухгалтерского баланса.

Оборачиваемость запасов показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности.

Показатель оборачиваемости запасов может быть существенно уточнен, если вместо выручки от продаж использовать для расчета специальный, присущий запасам в целом оборот — себестоимость проданных товаров, продукции, работ, услуг. Тогда оборачиваемость запасов рассчитывается

следующим образом:

|

|

E з ,

где  — уточненное значение показателя оборачиваемости запасов;

— уточненное значение показателя оборачиваемости запасов;

Sp — себестоимость проданных товаров, продукции, работ, услуг.

Рост оборачиваемости запасов свидетельствует об эффективности и экономном их использовании, интенсификации процессов снабжения, производства и сбыта; снижение оборачиваемости запасов — о росте запасов, опережающем рост себестоимости проданных товаров, продукции, работ, услуг, или о более медленном сокращении запасов по сравнению со снижением себестоимости.

Диспропорция запасов и себестоимости проданных товаров, продукции, работ, услуг может выражаться в виде избыточных остатков сырья, материалов и незавершенного производства или в виде избыточных остатков готовой продукции и товаров. Относительный рост запасов сырья, материалов и незавершенного производства может означать увеличение объемов производства, которому пока не соответствуют объемы продаваемых товаров, продукции, работ, услуг, или замедление производственных процессов и процессов обращения, обусловленное технологическими причинами; относительный рост запасов готовой продукции и товаров может отражать снижение спроса на готовую продукцию и товары предприятия.

Ухудшение оборачиваемости запасов служит основанием для проведения

тщательного анализа организации производственно-хозяйственных процессов, маркетинговой политики, в ходе которого могут быть определены необходимые мероприятия по ускорению оборота (они могут касаться загрузки производственных мощностей, сменности работы оборудования, оптимальности номенклатуры выпускаемой продукции и т.д.).

5. Средний срок оборота запасов в днях ( ) рассчитывается по формуле

) рассчитывается по формуле

где — средняя за период величина запасов оборотных средств.

где — средняя за период величина запасов оборотных средств.

Этот показатель является дополнительным к показателю оборачиваемости запасов (в том смысле, что эти показатели обратно пропорциональны, как следует из формулы). Принципы оценки динамики показателя среднего срока оборота запасов аналогичны принципам оценки динамики показателей среднего срока оборота всех активов и оборотных активов.

6. Оборачиваемость дебиторской задолженности ( ) рассчитывается

) рассчитывается

по формуле

где — средняя за период величина краткосрочной дебиторской задолженности или общей величины дебиторской задолженности по данным бухгалтерского баланса.

где — средняя за период величина краткосрочной дебиторской задолженности или общей величины дебиторской задолженности по данным бухгалтерского баланса.

Рост оборачиваемости дебиторской задолженности может отражать улучшение платежной дисциплины покупателей (своевременное погашение покупателями задолженности перед предприятием) и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям) — по срокам или по стоимости сделок. Снижение оборачиваемости дебиторской задолженности свидетельствует об ухудшении платежной дисциплины покупателей и увеличении продаж с отсрочкой платежа. Динамика этого показателя в значительной степени зависит от кредитной политики предприятия, устанавливающей принципы расчетов с покупателями, и от эффективности

системы кредитного контроля, обеспечивающей своевременность поступления оплаты от покупателей за отгруженные товары, выполненные работы, предоставленные услуги.

Показатель оборачиваемости дебиторской задолженности может быть существенно уточнен, если вместо выручки от продаж использовать для расчета специальный, присущий дебиторской задолженности оборот по ее погашению, оценивается поданным бухгалтерского учета как кредитовый оборот по счету расчетов с покупателями в дебет счета, на котором отражается получение активов или погашение встречных обязательств (это могут быть счета денежных средств, материальных запасов или счета расчетов с кредиторами).

Показатель оборачиваемости дебиторской задолженности может рассчитываться отдельно по краткосрочной и долгосрочной дебиторской задолженности. Однако для целей финансового анализа долгосрочная дебиторская задолженность может рассматриваться как составная часть внеоборотных активов, а ее погашение может отражаться в составе оборота по использованию (списанию) внеоборотных активов.

7. Средний срок оборота дебиторской задолженности в днях

рассчитывается по формуле

где — средняя за период дебиторская задолженность.

где — средняя за период дебиторская задолженность.

8. Оборачиваемость денежных средств и краткосрочных финансовых вложений ( )

)

|

где  — средняя за отчетный период величина денежных средств и краткосрочных финансовых вложений.

— средняя за отчетный период величина денежных средств и краткосрочных финансовых вложений.

При уточненных расчетах показателя используется только наиболее ликвидная часть краткосрочных финансовых вложений — финансовые векселя и прочие быстрореализуемые (быстропогаша-емые) ценные бумаги, которые могут служить средством расчетов либо могут быть быстро превращены в

денежные средства. Краткосрочные выданные займы, входящие в состав краткосрочных финансовых вложений, относятся к дебиторской задолженности и учитываются при расчете ее оборачиваемости и среднего срока оборота. Собственные акции, выкупленные у акционеров с целью аннулирования, не включаются в состав высоколиквидных краткосрочных финансовых вложений для расчета показателя. Собственные акции, выкупленные у акционеров с целью перепродажи, включаются в состав высоколиквидных краткосрочных финансовых вложений для расчета показателя только при наличии возможностей их быстрой реализации.

Формула позволяет оценить оборачиваемость денежных средств и краткосрочных финансовых вложений весьма приближенно. Существенное уточнение показателя возможно, если вместо выручки от продаж использовать для расчета величину выбытия денежных средств и краткосрочных финансовы х вложений, равную кредитовому обороту по бухгалтерским счетам учета денежных средств и краткосрочных финансовых вложений, за исключением внутренних оборотов между этими бухгалтерскими счетами. Внутренние обороты имеют место при перемещении денежных средств между кассой и расчетным счетом, при покупке и продаже иностранной валюты, покупке, реализации или погашении краткосрочных ценных бумаг.

|

) рассчитывается по формуле

) рассчитывается по формуле Соответственно уточнению показателя оборачиваемости денежных средств и краткосрочных финансовых вложений уточняется и показатель среднего срока оборота денежных средств и краткосрочных финансовых вложений путем замены в расчете выручки от продаж оборотом по выбытию денежных средств и краткосрочных вложений.

Показатели отражают деловую активность предприятия в использовании

денежных средств и краткосрочных финансовых вложений в отчетном периоде.

Снижение оборачиваемости и рост среднего срока оборота денежных средств и краткосрочных финансовых вложений свидетельствуют о нерациональной организации работы предприятия, допускающего замедление исп

Обсуждение Методика финансового анализа деятельности коммерческих организаций

Комментарии, рецензии и отзывы