2.5. аудит операций на валютных счетах

2.5. аудит операций на валютных счетах

В соответствии с нормативно-законодательными документами предприятие может открыть одновременно два валютных счета – транзитный и текущий.

Валютная выручка, поступающая от нерезидентов, зачисляется первоначально на транзитный валютный счет, и после обязательной продажи предприятием валютной выручки оставшаяся часть денежных средств зачисляется на текущий валютный счет. Валютная выручка за продукцию, товары и услуги резидентов, как правило, сразу зачисляется на текущий валютный счет.

Валютный счет может быть открыт предприятию:

• только в одной валюте платежа (например, в немецких марках или любой другой);

• в нескольких заранее определенных валютах платежа;

• мультивалютный счет.

Записи операций на валютных счетах ведут в валюте платежа и ее рублевом эквиваленте, действующем на дату поступления средств.

При проведении аудита операций на валютных счетах аудитору необходимо устано-

вить:

• законность открытия валютных счетов;

• соответствие сумм по выпискам банка суммам, указанным в приложенных к ним пер-

вичных бухгалтерских документах;

• правильность применения формы расчетов при внешнеэкономической деятельности;

• своевременность представления платежных поручений на продажу выручки, если зачисление валютной выручки прошло по транзитному счету;

• правильность комиссионных вознаграждений за открытие валютных счетов;

• правильность отражения в учете операций по покупке и продаже валюты;

• правильность определения и отражения в учете курсовых разниц;

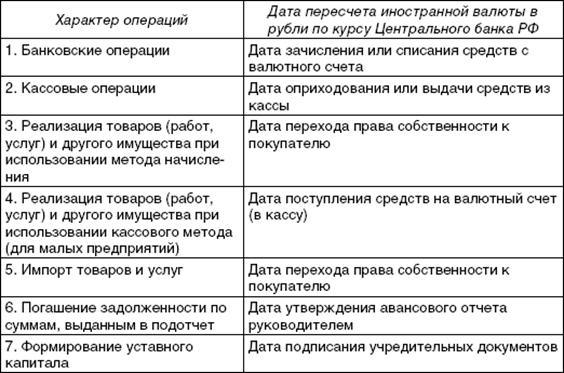

• полноту и своевременность зачисления валютной выручки организациями-экспортерами, являющимися резидентами, на их валютные транзитные счета в уполномоченных банках. При этом следует иметь в виду, что валютная выручка, подлежащая переводу в Россию и поступившая в собственность или распоряжение резидента за границей, может использоваться им до перевода только для оплаты банковских и иных комиссий, расходов, непосредственно связанных с данной внешнеэкономической операцией, по которой получена эта выручка. Проверяя валютные операции, аудитор должен знать, что стоимость имущества и обязательств (денежных средств, задолженности, различных товарно-материальных ценностей и др.), выраженная в иностранной валюте, для отражения в бухгалтерском учете подлежит пересчету в рубли по курсу Центрального банка РФ, действовавшему на определенную дату (табл. 2.2).

Таблица 2.2

Порядок пересчета иностранной валюты в рубли по курсу Центрального банка

РФ по отдельным операциям

Пересчет валютных средств на валютном счете, в кассе, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах с юридическими и физическими лицами производится на дату совершения операций и на дату составления бухгалтерской отчетности. Для составления бухгалтерской отчетности стоимость основных средств, нематериальных активов, производственных запасов, товаров и других активов и пассивов принимается в оценке в рублях по курсу Центрального банка РФ на дату совершения операции, результатом которой стало принятие имуществ и обязательств к учету. По этим активам и пассивам пересчет при изменении курса Центрального банка РФ не производится.

Курсовые разницы представляют собой суммовую разницу в рублях одного и того же количества иностранной валюты на разные даты в результате изменения официального курса иностранных валют к рублю. Они возникают по текущим валютным операциям, связанным с расчетами (различные даты возникновения и погашения дебиторской и кредиторской задолженности), а также от переоценки остатка средств предприятия на валютных счетах, денежных документов, ценных бумаг. Курсовые разницы, возникающие по текущим валютным операциям, а также от переоценки валютных счетов, относятся на счет 91 «Прочие доходы и расходы».

Исключение составляют курсовые разницы по операциям по формированию уставного капитала предприятия, которые относятся на счет 83 «Добавочный капитал».

В случае приобретения (продажи) продукции (работ, услуг) с оплатой в условных единицах имеют место суммовые разницы. При совершении сделок, оплата по которым предусмотрена в валюте, ее курс также может измениться за период между датой оплаты и оприходования (отгрузки) продукции. Суммовые разницы также относятся на счет 91 «Прочие доходы и расходы».

Проверяя соблюдение действующего валютного законодательства, следует обратить внимание на полноту и своевременность зачисления валютной выручки организаций-экспортеров, являющихся резидентами, на их валютные транзитные счета в уполномоченных банках. Для этого сумму поступившей валютной выручки в течение года сравнивают со стоимостью экспорта товаров. Валютная выручка, подлежащая переводу в РФ и поступившая в собственность или распоряжение резидента за границей, может использоваться им

Обсуждение Практический аудит: учебное пособие

Комментарии, рецензии и отзывы