15.3. налоговые реформы: понятие, классификация, этапы проведения

15.3. налоговые реформы: понятие, классификация, этапы проведения

Понятие и признаки налоговой реформы

Нет необходимости доказывать, что успешность перехода экономики и общества к устойчивому развитию — это доминирующая тенденция мирового развития в XXI в. — в значительной степени определяется качеством построения налоговой системы и эффективностью функционирования налогового механизма страны.

Достижение этих характеристик обеспечивается в результате налоговой реформы — этого неотъемлемого атрибута меняющейся налоговой политики.

Целесообразно определить смысловую нагрузку термина «налоговая реформа». Зачастую под налоговой реформой понимают проводимые изменения налоговой системы страны, направленные на совершенствование ее отдельных элементов. Но такая трактовка вряд ли приемлема. Ведь изменение отдельных элементов характеризует, скорее, текущий и постоянно реализуемый процесс совершенствования налоговой системы.

Процессы совершенствования и реформирования налоговой системы имеют характерные различия.

Во-первых, процесс совершенствования непрерывен: сколько времени существуют налоговые системы разных стран, столько они и совершенствуются — в отличие от реформирования, являющегося дискретным процессом, занимающим определенный временной промежуток.

Во-вторых, совершенствование предполагает изменение отдельных элементов, в то время как отличительный признак реформы — проведение принципиальных преобразований налоговой системы.

В-третьих, различаются движущие силы изменений. Налоговая реформа проводится при пересмотре социально-экономической политики государства и последующем кардинальном пересмотре концепции и стратегии налоговой политики, в то время как процесс совершенствования налоговой системы реализуется в контексте изменения тактики налоговой политики. В связи с этим более адекватным видится следующее определение.

Налоговая реформа — ограниченный во времени комплексный процесс кардинальных преобразований налоговой системы (налоговых отношений) на основе масштабной перестройки действующей системы налогообложения и изменения механизма управления ею с целью приведения ее в соответствие с новым содержание государственной налоговой политики.

Малоисследованной областью является проблема частоты налоговых реформ. При каких изменениях социально-экономической политики становится неизбежным проведение налоговых преобразований? Ведь любые преобразования — процесс достаточно болезненный для всех субъектов, результат которых невозможно в полной мере предвидеть. Ответ здесь может быть дан только качественный, а не количественный.

При незначительных изменениях социально-экономической политики можно обойтись текущим совершенствованием налоговой системы, в то время как при существенном (принципиальном) изменении ее содержания кардинальные налоговые преобразования неизбежны. Новая социально-экономической политика будет неизбежно порождать новую налоговую политику, а соответственно и новую налоговую реформу. В результате реализации реформ обеспечивается эволюционное развитие налоговой системы и достигается временное ее соответствие текущей социально-экономической ситуации. Следовательно, налоговая реформа не может опережать социально-экономические реформы, она следует в их фарватере.

Надо отметить, что реформирование всегда должно быть эволюционным. Революционные преобразования характеризуются ломкой старой и строительством принципиально новой налоговой системы. К таким преобразованиям вряд ли можно причислить налоговую реформу. В частности, большинство стран бывшего социалистического содружества при переходе к рыночным отношениям (в том числе и Россия в 1991 г.) изначально не реформировали, а формировали принципиально новые налоговые системы, а реформировать они их стали позже.

Таким образом, основньми признаками налоговых реформ в рыночной экономике являются эволюционность, последовательность и периодичность. А главной целью налоговых преобразований должно стать приведение налоговой системы в соответствие с новыми потребностями социально-экономического развития страны и новым курсом налоговой политики. Следовательно, налоговые реформы являются неотъемлемым атрибутом меняющейся социально-экономической и налоговой политик государства.

Классификация налоговых реформ

История налогообложения знает достаточное количество налоговых реформ, всю совокупность которых В.Г. Пансков предложил классифицировать по трем основным признакам: по содержанию, целям проведения и продолжительности.

1. Классификация налоговых реформ по содержанию. По этому признаку реформы подразделяются на системные и структурные.

При системной налоговой реформе проводится масштабное преобразование концептуальных и методологических положений всей системы налогообложения. В результате, как правило, коренным образом меняются: перечень налогов, налоговая нагрузка, соотношение прямого и косвенного обложения, принципы построения налоговой системы и т.д.

Структурная налоговая реформа в наиболее общем виде представляет собой изменения налогообложения, преимущественно связанные с о структурой налогов и организацией налогового администрирования. Эти налоговые преобразования призваны обеспечить прежде всего принципиальные изменения по определению базы налогообложения, установлению налоговых ставок, кардинальной перестрой механизма предоставления налоговых льгот и т.д.

Классификация налоговых реформ по целям проведения. В зависимости от объема поставленных целей налоговые реформы подразделяются на многоцелевые и ограниченно целевые.

При проведении ограниченно целевой реформы обеспечивается достижение наиболее актуальной целевой установки по изменению отдельных параметров функционирования налоговой системы. Результатом такой реформы становится изменение характера проявления основных функций налогов, как правило, стимулирующего характера в отношении отдельных отраслей хозяйства, территорий, форм собственности, форм предпринимательства, производства отдельных видов продукции и т.д.

Проведение многоцелевой налоговой реформы призвано обеспечить достижение определенной совокупности взаимосвязанных целевых установок по изменению основных параметров функционирования налоговой системы. Результатом такой реформы становится изменение характера проявления основных функций налогов в народнохозяйственном комплексе страны в соответствии с целями налоговой политики, а также избранными приоритетами.

Классификация налоговых реформ по продолжительности проведения. По этому признаку реформы подразделяются на кратко-, среднеи долгосрочные.

Краткосрочная налоговая реформа характеризуется незначительным временным периодом реализации — как правило, около трех лет. В столь короткий срок невозможно осуществить масштабные преобразования, но в него вполне укладывается реализация ограниченно целевых реформ. Например, можно уменьшить налоговые ставки и достичь цели — снижения налоговой нагрузки.

Среднесрочная реформа, имея более продолжительный период, как правило, до восьми лет, позволяет проводить более существенные структурные преобразования. В то же время действующая система налоговых отношений не нуждается в значительной трансформации и, как следствие, в длительной адаптации.

Долгосрочная реформа, характеризуясь значительным периодом реализации, обычно свыше восьми лет, позволяет осуществить системные преобразования.

Столь значительная растянутость во времени налоговых преобразований обусловливается: во-первых, крайне осторожным реформаторским подходом большинства правительств в такой болезненной для всех теме, как налоги; во-вторых, внутренней логикой реформ, последовательно проходящих в несколько этапов. На рис. 15.5 представлен условный алгоритм проведения налоговой реформы.

| Изменение социально-экономической политики | |||||||||

| Существенное і | Несущественное | ||||||||

| Пересмотр концепции и стратегии налоговой политики | Пересмотр тактики налоговой политики | ||||||||

| Второй | Третий | Коррек- |

| ||||||

| этап | этап | тировка |

| ||||||

| реформы | реформы |

| |||||||

Порядок проведения реформы

Объективной предпосылкой налоговых преобразований является существенное изменение социально-экономической политики государства, ведущее к пересмотру концепции и стратегии налоговой политики. Когда оформилась объективная необходимость проведения реформы, происходит выбор целей, средств, и методов налоговых преобразований. В зависимости от сложности и количества поставленных целей проведение реформы может планироваться в один или несколько этапов с соответствующей разбивкой по целям, средствам и методам. Например, в Германии реформа проводилась в три этапа (1986, 1988, 1990 гг.), в США — в два этапа (1981, 1986 гг.), в России — в три этапа (1991, 1998, 2001 гг.).

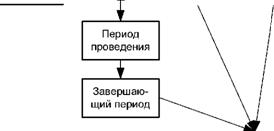

Каждый этап состоит из трех основных периодов: подготовительного, непосредственного проведения и завершающего.

Подготовительный период — это планирование реформы, обоснование и подготовка общественного мнения. Он очень значим, хотя зачастую его роль и недооценивается. Чтобы обеспечить успешное проведение реформы, необходимо ее квалифицированно спланировать и обосновать, разработать новое законодательство, подготовить общественное мнение. Реформа должна быть объективно необходима и поддержана народом, цели ее должны быть понятны.

Период проведения — непосредственная реализация налоговой реформы, когда вводится в действие новое налоговое законодательство, видоизменяется налоговый механизм, происходит апробация нововведений, достаточная по своему временному контексту для выявления законодательных недоработок и практических нестыковок функционирования обновленного механизма.

Завершающий период — анализ полученных результатов реформы, оценка их фискальной и социально-экономической значимости, разработка предложений по дальнейшему совершенствованию налогового законодательства, декларация вывода о мере достижения заявленных целей и подготовка обоснования для завершения или продолжения реформ.

При анализе любой реформы следует отличать планируемую поэтапную реализацию от вынужденной поэтапной реализации. Вынужденная этапность возникает, когда цели реформы не достигаются и появляется необходимость корректировки средств, методов, целей, а иной раз даже и концепции налоговой политики уже по ходу формы. Тогда готовится реализация следующего этапа реформы. Если ожидаемый результат и в таком случае не достигается, то планируется третий этап.

Этапы реформы не всегда строго последовательны. Они накладываются друг на друга: завершающий период одного этапа совпадает с подготовительным периодом следующего, поэтому порой их трудно разграничить, они воспринимаются подчас как непрерывный процесс преобразований.

Обсуждение Теория и история налогообложения

Комментарии, рецензии и отзывы