Глава 4. налоговая история до начала xx в.

Глава 4. налоговая история до начала xx в.

Достаточно сложно определить точку отсчета налоговой истории на территории России. Первым известным по письменным источникам фактом сбора налогов на Руси является описанный в «Повести временных лет» поход княгини Ольги против древлян в 945 г. В современном переводе эта часть документа звучит следующим образом: «И возложила на них тяжкую дань: две части дани шли в Киев, а третья в Вышгород Ольге, ибо был Вышгород городом Ольгиным. И пошла Ольга с сыном своим и с дружиной по Древлянской земле, устанавливая дани и налоги...».

К более поздним относится упоминание об элементах налогообложения в виде некоторого прообраза подушной подати, относимое к 1016 г.

На протяжении XIII в. в различных княжествах проводятся переписи населения с целью определения, как мы сейчас говорим, налоговой базы и более полного сбора дани. Так, в 1245 г. ордынцы проводят перепись населения Великого Киевского княжества, в 1257 г. переписано население Суздальской, Рязанской и Муромской земель, в 1259 г. проведена перепись Новгородских земель. Собираемая на основе переписей дань постепенно сосредоточивается в руках великого князя.

26 апреля 1353 г., умирая, великий князь московский и владимирский Семен Гордый оставляет духовное завещание, согласно которому наместники получали в свою пользу лишь половину сборов с кормлений, остальную же часть податей они обязаны были передавать в великокняжескую казну.

На протяжении XIV—XV вв. со свободного населения помимо ордынской дани взимается особая дань, которая прямо направляется в княжескую казну. В конце XV в. часть натуральных сборов была заменена денежным оброком в связи с ростом великокняжеского хозяйства, а также изменениями в хозяйственном строе дворцовых слобод.

В результате реформы местного управления, проведенной в 1556 г. Иваном Грозным, подати на каждого плательщика стали раскладывать совместно правительство и общество. Правительство решало вопросы о количестве тягловых (облагаемых) хозяйств, о способности платить налоги теми или иными разрядами плательщиков. Общество же распределяло подати между плательщиками сообразно хозяйственному благосостоянию каждого (раскладка податей).

В 1614 г. был введен один из основных прямых налогов с тяглового населения России — «стрелецкий хлеб». Этот налог взимался, как следует из его названия, для содержания служилых людей. Население Поморья и посадские люди вносили этот налог деньгами, отсюда другое его название — «стрелецкие деньги».

С конца XVI в. в посадах взимается лавочный оброк с купцов, которые владеют лавкой или другим промышленным заведением на территории посада.

С начала XVII в. появляется относительно оформленное обложение городских промыслов так называемыми процентными деньгами: «пятой деньгой», «пятнадцатой деньгой» и др. В этот период раскладка налогов по городам и посадам производилась на основе проведенной в 1646 г. подворной переписи. Одним из наиболее тяжелых налогов данного периода считается ямская подать или «ямские деньги». Данный вид обложения был введен еще в 1500 г., а в 1613 г. приобрел вид «больших ямских денег» и представлял собой прямой налог с тяглового сельского и городского населения.

Уже в этот период количество податей было весьма значительным. Наиболее раннее упоминание о мерах по упорядочению сборов и податей в России и сокращению их количества принято относить к 1672—1682 гг. В 1679 г. царь Федор Алексеевич провел реформу налоговой системы. Непосредственным поводом к ее началу послужила невыносимая тяжесть стрелецкой подати, что проявлялось в постоянном росте недоимок. Царским указом и боярским приговором была введена подворная подать, заменившая прежние стрелецкие деньги, четвертные, данные (от слова дань) и иные виды денег (податей), кроме оброчных статей (лавочных, мельничных и др.). С установлением этой подати было отменено посошное обложение, а за единицу обложения принимался «двор» (хозяйство).

Несмотря на принимавшиеся меры, к началу Петровской эпохи взимались весьма разнообразные подати (стрелецкая, ямская, полоняночная, конская, ясак и др.).

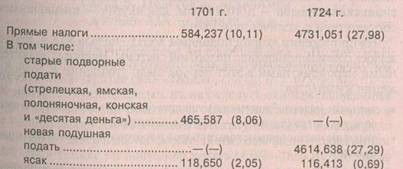

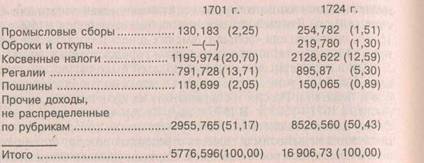

Правление Петра I было ознаменовано серией мероприятий по совершенствованию налоговой или податной системы того времени. Так, именно в этот период вводятся прямые имущественные подати («десятая деньга») и личная поголовная подать («дворовое тягло»), положившая начало подати подушной (1722—1724 г.), просуществовавшей в России чуть менее двух веков и фактически заменившей подворные подати (стрелецкую, ямскую, полоняночную, конскую и «десятую деньгу»). Ниже приведены поступления основных доходов (руб., \% к итогу) в российскую казну в 1701 г. и 1724 г.

Как видно из приведенных данных, введенная в 1724 г. подушная подать стала играть ключевую роль в формировании налоговых доходов казны. Одновременно снизилась доля косвенных налогов с 21 до 13\%.

Одним из наиболее долго существовавших в России налогов является ясак, возникновение которого принято относить к XV в., отменен он был только после Февральской революции 1917 г. Естественно, что этот вид налогообложения не оставался неизменным на протяжении почти пяти веков его существования. Если исторически этот вид обложения возник как одна из форм выражения подданства нерусских народов и уплачивался натурой (пушниной, скотом), то позднее, с XVIII в., он стал приобретать и денежный характер. Этим налогом облагались главным образом нерусские народы, занимавшиеся охотничьим промыслом. Причем в разные исторические периоды в разных областях России предметы обложения были также разными. Так, для кунгурских татар и башкир этот налог был поземельным сбором, для большинства сибирских народов — поголовным, для якутов — взимавшимся в соответствии с количеством скота.

На протяжении второй половины XVIII—начала XIX в. продолжалось совершенствование налоговой системы. Наиболее значительными мероприятиями в этот период было уточнение налогообложения купечества:

• введение налогообложения имущества (фабрик и заводов — по рублю

со стана, а где стана нет — по 1\% с капитала);

• введение частнопромысловых сборов с торгово-промышленных

предприятий.

Позднее была введена гильдейская подать (гильдейский сбор с объявленных капиталов) — начало регулярному торгово-промышленному обложению в России. Одновременно купечество освобождалось от подушной подати. В дальнейшем гильдейское обложение неоднократно пересматривалось.

Гильдейская реформа графа Канкрина в 1824 г. фактически положила начало второму периоду в развитии обложения торговли и промышленности и сформировала условия для последующего перехода к промысловому обложению. Именно в этот период была введена патентная система обложения торговли и промыслов, которая сохранялась (зачастую со значительными модификациями и некоторыми перерывами) вплоть до 30-х годов XX в., в начале которого была восстановлена система винных откупов, снижены налоги на соль, подушная подать была распространена на инородцев, изменено налогообложение табака, отменены внутренние судоходные пошлины.

Откупы представляли собой специфическую модель сбора налогов с населения, при которой государство передавало право на сбор определенных налогов частным лицам — откупщикам. В России в разные периоды, начиная с XV в., существовали таможенные, соляные и винные откупы. Наиболее широкое распространение получили винные откупы в XVIII—XIX вв., фактически представлявшие одну из возможных форм реализации государственной винной монополии. Восстановленные в 30-х годах XIX в. винные откупы просуществовали до 1863 г., когда были заменены акцизами на алкогольную продукцию.

Обсуждение Налоги и налогообложение в России

Комментарии, рецензии и отзывы