17.3. биржевые стратегии на рынке опционов

17.3. биржевые стратегии на рынке опционов

Простые опционные стратегии

Число опционных стратегий потенциально очень велико, так как существует множество стpaтeгий в зависимости от вида опциона, его цены исполнения и даты исполнения.

Опционные стратегии можно разделить на следующие основные группы:

• простые, или базисные;

• спрэд;

• комбинационные;

• синтетические.

Простые стратегии — это открытие одной опционной позиции, т.е. простая покупка или продажа опциона-колл или пут.

Спрэд — одновременное открытие двух противоположных позиций -один и тот же вид опциона с одним и тем же активом. Иначе говоря это временная покупка и продажа опциона-колл или пут на один и тот же актив.

Комбинационные стратегии — это одновременное открытие двух одинаковых позиций на разные виды опционов с одним и тем же активом. Иначе говоря, это одновременная покупка (продажа) опциона-колл и опциона-пут на один и тот же актив.

Синтетические стратегии —

а) одновременное открытие противоположных позиций на разные виды опционов с одним и тем же активом;

б) одновременное открытие позиции на физическом рынке самого актива и на опционном рынке на данный актив. Данные стратегии по своей сути аналогичны простым опционным стратегиям.

Каждая группа стратегий, в свою очередь, имеет многочисленные разновидности.

Существует четыре вида простых опционных стратегий:

• покупка коллов (т. е. покупка опционов на покупку);

• покупка путов (т. е. покупка опционов на продажу);

• продажа коллов (т. е. продажа опционов на покупку);

• продажа путов (т. е. продажа опционов на продажу).

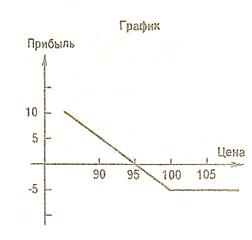

Стратегия «покупка колла» — покупка опциона на покупку.

Конструкция опциона — купить 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб. за 1 акцию, датой исполнения июль, с уплатой премии 5 руб. (за 1 акцию).

Краткая запись: июльский 100 колл А за 5.

Формула расчета прибыли (убытка):

Ца—рыночная цена акции;

Ци—цена исполнения опциона;

П —премия;

Р —результат (прибыль или убыток):

а) при Ца > ЦИ Р = Ца – (ЦИ + П);

б) при Ца < ЦИ Р = П.

Пример.

Пример.

| Возможная рыночная цена акции на дату исполнения опциона (Ца) | Прибыль (убыток) при цене исполнения 100 |

| 95 —5 100 —5 105 0 110 +5 115 +10 120 + 15 | |

Рис. 17.1

Основные характеристики:

максимальный риск — величина уплаченной премии,

максимальный доход — неограничен,

точка нулевого дохода (убытка) — цена исполнения опциона плюс премия,

область применения — при росте цен на рынке.

Комментарий. Основная причина покупки колла состоит в том, что владелец колла имеет неограниченный потенциал получения прибыли при ограниченном возможном риске. Плюсы, которые получает покупатель колла при таком «раскладе» несколько уменьшаются тем, что нужно все-таки заплатить определенную сумму — премию. Поэтому первым делом решается вопрос о том, является ли текущая цена конкретного опциона разумной в свете ожидаемого или предполагаемого подъема курса лежащей его основе ценной бумаги. Потенциальная прибыль владельца опциона в целом складывается из стоимости, лежащей в основе ценной бумаги на момент истечения срока действия опциона, минус цена исполнения и минус выплаченная премия.

Стратегия «покупка пута» — покупка опциона на продажу.

Конструкция опциона — купить 1 опцион на продажу 1000 акций компании А с ценой исполнения 100 руб., датой исполнения июль, с уплатой премии 5 руб.

Краткая запись: купить июльский 100 пут А за 5.

Формулы расчета прибыли (убытка):

а) при Ца > ЦИ Р = —П;

б) при Ца < ЦИ Р = (ЦИ П)-Ца.

Пример.

| Возможная рыночная цена акции на дату исполнения опциона(Ца) | Прибыль (убыток) при цене исполнения 100 |

| 85 +10 90 +5 95 0 100 5 105 —5 | |

Рис. 17.2.

Основные характеристики:

максимальный риск — величина уплаченной премии,

максимальный доход — цена исполнения минус премия,

точка нулевого дохода (убытка) цена исполнения минус премия

область применения — при снижении цен на рынке.

Комментарий. Покупатель может купить пут для того, чтобы извлечь прибыль из падения цен с риском, ограниченным выплаченной премией. Другим покупателем опциона-пут может быть инвестор, который владеет лежащей в основе опциона ценной бумагой и использует этот опцион в качестве хеджа от возможного падения цен. В этом случае оплата премии - это расходы на покупку гарантии от убытков.

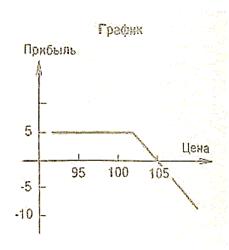

Стратегия «продажа колла» — продажа опциона на покупку.

Конструкция опциона — продать 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., датой исполнения июль, с получением за это премии 5 руб.

Краткая запись: продать июльский 100 колл А за 5.

Формулы расчета прибыли (убытка) (соответствуют «покупке колла» в со знаком минус):

а) При Ца > ЦИ Р = (ЦИ + П)—Ца = —[Ца—(ЦИ + П)];

б) при Ца < ЦИ Р = П.

Пример.

| Возможная рыночная цена акции на дату исполнения опциона(Ца) | Прибыль (убыток) при цене исполнения 100 |

| 95 +5 100 +5 105 0 110 —5 115 —10 | |

Рис. 17.3.

Основные характеристики:

максимальный риск — неограничен,

максимальный доход — величина полученной премии,

точка нулевого дохода (убытка) — цена исполнения опциона плюс премия,

область применения — рыночные цены испытывают понижательную тенденцию.

Комментарий. Продажа коллов, в свою очередь, имеет две «подстрате-гии»:

«непокрытая» продажа колла,

«покрытая» продажа колла.

«Непокрытая» продажа: продавец опциона не владеет лежащей в основе ценной бумагой и рассчитывает на то, что ее курс не изменится и может быть, снизится за время действия опциона, и в этом случае опццион истечет без всякой пользы для его покупателя, а продавец оставит премию. Это спекулятивная стратегия, при которой продавец подверг риску убытков, по величине намного больших полученной им премии, лежащая в основе опциона ценная бумага поднимается.

«Покрытая» продажа: продавец владеет лежащей в основе опциона ценной бумагой. Он рассчитывает на то, что курс, лежащей в основе опциона ценной бумаги останется прежним или слегка понизится. Если он окажется прав, то принимает полученную премию в качестве прибыли для повышения доходности своих инвестиций. Риск заключается в том, что если рынок начнет внезапно подниматься, то инвестор теряет потенциальный рынок своих ценных бумаг. Действительно, ведь продавец колла обещал доход на ценные бумаги по фиксированной цене, а если цена исполнения плюс полученная премия станут меньше текущей рыночной цены, то это рассматривается как недополучение дохода, или упущенная выгода, так как он продает свои акции дешевле, чем они на самом деле стоят на рынке. Однако прямых убытков продавец колла в этом случае все же не несет по сравнению с «непокрытой» продажей колла.

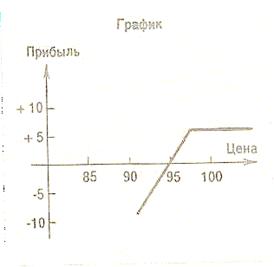

Стратегия «продажа пута» — продажа опциона на продажу.

Конструкция опциона — продать 1 опцион на продажу 1000 акций компании А с ценой исполнения 100 руб., датой исполнения июль, с получением за это премии 5 руб.

Краткая запись: продать июльский 100 путА за 5.

Формулы расчета прибыли (убытка) (соответствуют «покупке пута», но со знаком минус.

а) при Ца > ЦИ Р = + П;

б) при Ца < ЦИ Р = Ца + (ЦИ П) = [(ЦИ П) – Ца ]

Пример.

| Возможная рыночная цена акции на дату исполнения опциона Ца | Прибыль (убыток) при цене исполнения 100 |

| 85 —10 90 —5 95 0 100 + 5 105 +5 | |

Рис. 17.4

Основные характеристики:

максимальный риск — цена исполнения минус премия,

максимальный доход — полученная премия,

точка нулевого дохода (убытка) — цена исполнения минус премия,

область применения — рыночные цены испытывают повышательную тенденцию.

Комментарий. Спекулятивная стратегия продажи путов основана на том предположении, что курс лежащей в основе опциона бумаги не упадет и что он останется относительно стабильным. Если торговец хочет играть на повышении цены и рассчитывает на то, что цена поднимется, то продажа путов не очень хорошая стратегия, поскольку максимальная прибыль продавца – это полученная им премия. В противоположность этому потенциальная прибыль владельца «колла» — не ограничена. Продавец «пута» хочет, чтобы цены оставались стабильными, с тем, чтобы он мог заработать на компоненте временной стоимости премии. Пут «за деньги» с истечением через три месяца мог бы иметь относительно большую премию, которая вся состояла бы из временной стоимости. Если курс лежащей в основе опциона ценной бумаги останется в узких границах, то временная стоимость будет уменьшаться со все большей скоростью и к сроку истечения опциона дойдет до нуля. Это составит прибыль продавца пута, если опцион истечет без исполнения.

В случае продажи пута нет деления на покрытый и непокрытый опцион по самому существу опциона: независимо от того, если ли у продавца опциона лежащий в его основе актив (акции) или нет, он в случае исполнения опциона обязан купить его актив.

Сравним теперь результаты расчетов по всем видам базисных опционных стратегий:

Таблица 17.2

| Виды стратегий | При Ца > Ци | При Ца < Ци |

| 1. Покупка колла Р = Ца (Ци + П) Р = П 2. Продажа колла Р = [Ца—(Ци + П)] Р = + П 3. Покупка пута Р = П Р = (Ца—П)—Ца 4. Продажа пута Р = +П Р = [(Ци—П)—Ца] | ||

Как следует из таблицы, пары стратегий: покупка и продажа опционов-колл, покупка и продажа опционов-пут, имеют совершенно одинаковые результаты по абсолютной величине, но противоположные по знаку.

Если сравнить такие пары стратегий, как: покупка колла и покупка пута, продажа колла и продажа пута, то они совершенно идентичны при противоположных соотношениях между ценой актива и ценой исполнения опциона.

Это очевидно, когда Р = + П. Но можно доказать, что Ца (ЦИ + П) = (ЦИ—П)—Ца, для этого достаточно сократить одинаковые члены и тогда имеем соотношение двух слагаемых: Ца – ЦИ и ЦИ Ца. Но в первом слагаемом по условию Ца > ЦИ, т. е. Ца = Ци + х, а во втором слагаемом по условию Ца <ЦИ, т.е. Ца = ЦИ—х. Подставив эти значения в оба слагаемых, получаем: (ЦИ + х) – Ци = ЦИ – (ЦИ – х) или х = х, т.е. при одинаковом изменении цены актива колла и пута относительно их одинаковой цены исполнения результат будет одинаков.

Поэтому, обозначив результат покупки колла при Ца > ЦИ как Р1, а при Ца <ЦИ как Р2, можно составить следующую таблицу по видам стратегий:

Таблица 17.3

| Виды стратегий | Результат при | |

| Ца > Ци | Ца < Ци | |

| 1. Покупка колла 2. Продажа колла 3. Покупка пута 4. Продажа пута | +Р1 +P2 Р1 -Р2 + Р2 +Pl Р2 -Р1 | |

Эта же таблица с позиций сторон сделки выглядит следующим образом:

Таблица 17.4

| Сторона сделки | Соотношение цены актива и цены исполнения опциона | Результат | |

| опцион на покупку | опцион на продажу | ||

| Покупатель опциона | а) Ца ³ Ци +Pl +Р2 б) Ц, < Ци + ?2 +Pl | ||

| б) Ца < Ци +Р2 +Р1 | |||

| Продавец опциона | а)Ца ³ Ц„ Р1 Р2 | ||

| б) Ца < Ци Р2 Р1 | |||

где Ца — цена актива, лежащего в основе опциона в момент его исполнения;

ЦИ — цена исполнения опциона;

Р1,2 — результат (прибыль или убыток) опциона в зависимости от соотношения цены актива и цены исполнения опциона.

Если учесть, что Р1 = Ца—ЦИ + П), Р2 = —П, то Р1 – Р2 = Ца—ЦИ и, следовательно, Р2 = Р1 + (ЦИ—Ца). В итоге получается, что если известен результат по опциону-колл, то результат по опциону-пут с той же ценой исполнения, премией и датой исполнения отличается от первого лишь на величину разности между ценой исполнения опциона и рыночной ценой актива.

Другие опционные стратегии

Спрэд — это одновременная покупка и продажа опциона одного вида (колла или пута) на один и тот же актив. Поскольку каждый опцион имеет свою дату исполнения и свою цену исполнения, то возможны следующие виды спрэдов:

• горизонтальный, или календарный, спрэд — если опционы имеют одинаковую цену исполнения, но разные даты исполнения;

• вертикальный спрэд — если опционы имеют одинаковую дату испол-нения, но разную цену исполнения;

• диагональный спрэд — если опционы имеют разные даты и цены

Горизонтальный (календарный) спрэд может иметь следующие подвиды:

• продажа краткосрочного колла (пута) и покупка долгосрочного колла (пута), или продажа колла (пута) и покупка колла (пута) с одинаковой датой иcпoлнeния, но дата исполнения продаваемого опциона ближе, чем дата исполнения покупаемого опциона;

• продажа долгосрочного колла (пута) и покупка краткосрочного колла (пута) или продажа колла (пута) и покупка колла (пута) с одинаковой датой исполнения, но дата исполнения продаваемого опциона дальше, чем дата исполнения покупаемого опциона.

Вертикальный спрэд может иметь следующие подвиды:

• продажа колла (пута) и покупка колла (пута) с одинаковой датой исполнения, но цена исполнения продаваемого опциона больше, чем цена исполнения покупаемого опциона;

• продажа колла (пута) и покупка колла (пута) с одинаковой датой исполнения, но цена исполнения продаваемого опциона меньше, чем цена исполнения покупаемогоопциона.

Диагональный спрэд теоретически может иметь такие подвиды (продажа колла (пута) и покупка колла (пута)):

• цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

• цена исполнения продаваемого опциона выше цены исполнения noкупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона;

• цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

• цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона.

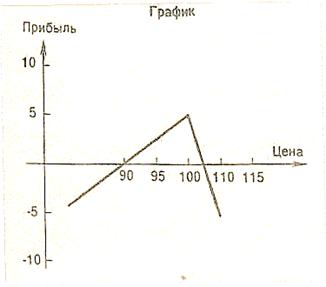

В качестве примера рассмотрим стратегию «горизонтальный спрэд».

Стратегия «горизонтальный спрэд» — продажа краткосрочного колла (пута) с одновременной покупкой долгосрочного колла (пута) с той же ценой исполнения.

Данная стратегия исходит из того, что разница между ценами (премиями на опционы-колл (пут) с течением времени увеличится, так как в краткосрочных опционах временная составляющая их стоимости уменьшается обычно быстрее, чем в долгосрочных опционах. По этой причине вторая разновидность горизонтальных спрэдов — продажа долгосрочного колла (пута) с одновременной покупкой краткосрочного колла (пута) с той же ценой исполнения — может применяться только в тех редких ситуациях, когда описанная закономерность не осуществляется.

Примеры конструкции стратегии, а). Продать 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб. (за 1 акцию), датой исполнения — июнь с получением за это премии 5 руб. (за акцию), и одновременно купить 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., датой исполнения — сентябрь, с уплатой за это премии 10 руб. (за акцию).

Краткая запись: продать 1 июньский 100 колл А за 5,

купить 1 сентябрьский 100 колл А за 10.

б). Продать 1 опцион на продажу 1000 акций компании А с ценой исполнения 100 руб. (за 1 акцию), датой исполнения — июнь, с получением за это премии 5 руб. (за 1 акцию), и одновременно купить 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., дата исполнения — сентябрь, с уплатой за это премии 10 руб. (за 1 акцию.).

Краткая запись: продать 1 июньский 100 пут А за 5,

купить 1 сентябрьский 100 пут А за 10.

Рассмотрим первую ситуацию (по второй ситуации рассуждения ведутся аналогично). Если рыночная цена акции компании А в июне упадет ниже цены исполнения опциона, то июньский опцион истекает без исполнения, и его продавец (наш инвестор) имеет по нему прибыль в размере полученной премии (5 руб. за 1 акцию). Теперь у него остается опцион на покупку в сентябре, за который он заплатил премию 10 руб., т.е. его общий результат убыток в размере 5 руб. в расчете на 1 акцию.

Если рыночная цена акции в июне превысит цену исполнения опциона плюс полученная премия, то убыток по июньскому коллу может превысить полученную прибыль по сентябрьскому коллу и тогда по состоянию на 1 июня инвестор будет нести потери. Например, рыночная цена акции на 1 июня подиялась до 110 руб. за 1 шт. Убыток по июньскому коллу: 110 руб. — (100 ру. + 5 руб.) = 5 руб. Уплаченная ранее премия по сентябрьскому коллу составляет 10 руб. Общий результат — убыток в размере 15 руб. на 1 акцию.

Данная стратегия лучше всего подходит для ситуации, когда цена акции равна или почти равна цене исполнения опциона. В этом случае полученная прибыль максимальна. Например, цена акции составила на 1 июня 100 руб. Прибыль по июньскому коллу равна полученной премии 5 руб. Результат по сентябрьскому коллу равен разности между премией по нему на 1 июня и уплаченной ранее (при покупке этого колла) премии (10 руб.). Поскольку с течением времени размер премии, как правило, снижается, то положим, что она составила 8 руб. Тогда результат по сентябрьскому коллу — убыток 2 руб. А общий результат равен: 5 руб. — 2 руб. = 3 руб. прибыли в расчете на 1 акцию.

Пример расчета:

| Возможная рыночная цена акции в июне | Прибыль (убыток) по июньскому коллу | Прогнозируемая цена сентябрьского колла в июне | Прибыль (убыток) по сентябрьскому коллу | Чистая прибыль, убыток |

| 90 5 5 —5 0 95 5 7 —3 2 100 5 8 —2 3 105 0 10 0 0 110 5 12 +2 -3 115 —10 14 +4 —6 | ||||

Рис. 17.5

Как можно заметить на графике, стратегия горизонтального спрэда лучше всего подходит, когда рынок статичен и рыночная цена актива близка к цене исполнения опциона.

Комбинационные опционные стратегии

Теоретически комбинаций или сочетаний опционов-колл и пут с любыми ценами и датами исполнения может быть достаточно много. Основными комбинациями считаются две:

• «стрэдл» — покупка (продажа) колл и покупка (продажа) пут по одной и той же цене и дате исполнения опционов;

• «стрэнгл» — покупка (продажа) колл и покупка (продажа) пут по одинаковой дате исполнения опционов, но с разными ценами исполнения

Стратегия «Стрэдл».

Покупка стрэдла. Покупка опциона колл и покупка опциона пут с одинаковыми ценами и датами исполнения.

Пример конструкции: купить июньский 100 колл за 5 и купить июньский 100 пут за 10.

Пример расчета.

| Возможная рыночная цена акции в июне | Прибыль 100 колл за 5 | Прибыль (убыток) 100 пут за 10 | Чистый результат |

| 90 5 95 5 100 -5 105 0 110 + 5 115 +10 | 0 5 5 10 10 15 10 - 10 10 5 10 0 | ||

Рис. 17.6.

Формулы расчета:

Ца цена акции;

ЦИ—цена исполнения опционов;

П1— премия опциона колл;

П2 —премия опциона пут:

а) Ца ³ ЦИ Р = (Ца – ЦИ) (П1 + П2);

б) Ца < ЦИ Р = (ЦИ – Ца) (П1 + П2).

Основные характеристики:

максимальный риск — сумма уплаченных премий;

максимальный доход — неограничен;

точки нулевого дохода (убытка):

а) цена исполнения плюс обе премии,

б) цена исполнения минус обе премии.

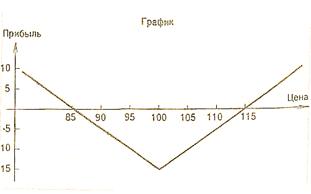

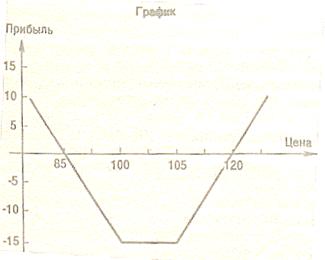

Стратегия «Стрэнгл».

Покупка стрэнгла. Покупка опциона-колл и покупка опциона-пут с одииаковыми датами исполнения, но с разными ценами исполнения.

Пример конструкции: купить июньский 105 колл за 5 и купить июньский 100 пут за 10.

Пример расчета.

| Возможная рыночная цена акции в июне 85 90 95 100 105 110 115 120 | Прибыль (убыток) 105 колл за 5 - 5 — 5 —5 — 5 — 5 0 + 5 +10 | Прибыль (убыток) 100 пут за 10 +5 0 5 —10 —10 —10 —10 —10 | Чистый результат 0 — 5 —10 —15 —15 —10 5 0 |

Рис. 17.7.

Формулы расчета:

Ци1—цена исполнения колла;

Ци2—цена исполнения пута:

а) Ца ³ Ци1 Р = (Ца—Ци1)—(П1 + П2);

б) Ци2 < Ца < Ци1 Р = —(П1 + П2);

в) Ца < Ци2 Р = (Ци2—Ца)—(П1 + П2);

Основные характеристики:

1) если цена исполнения колла выше цены исполнения пута:

максимальный риск — сумма уплаченных премий;

максимальный доход — неограничен;

точки нулевого дохода (убытка):

а) цена исполнения колла плюс сумма премий;

б) цена исполнения пута минус сумма премий;

2) если цена исполнения колла ниже цены исполнения пута:

максимальный риск — сумма уплаченных премий минус разница между ценой исполнения пута и ценой исполнения колла;

максимальный доход — неограничен;

точки нулевого дохода (убытки):

а) цена исполнения колла плюс сумма премий,

б) цена исполнения пута минус сумма премий.

Область использования — ожидается большое увеличение колелемости цен на рынке.

Синтетические опционные стратегии

Наиболее значимыми синтетическими стратегиями являются следующие:

• покупка (продажа) опциона-колл и одновременная продажа (покупка) опциона-пут с одинаковыми датами и ценами исполнения;

• покупка (продажа) актива на физическом рынке и:

а) продажа (покупка) опциона-колл

или б) покупка (продажа) опциона-пут.

Стратегия «синтетическая покупка»

Конструкция — купить колл и продать пут с одинаковыми датами и ценами исполнения.

Пример конструкции — купить 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., датой исполнения — июль, с уплатой премии 3 руб. и одновременно продать 1 опцион на продажу этих же акций с ценой исполнения 100 руб., датой исполнения — июнь, с получени премии 5 руб.

Краткая запись: купить июньский 100 колл за 3 и продать июньский пут за 5.

Формулы расчета прибыли, убытка:

Ца—рыночная цена акции;

Ци—цена исполнения опционов;

П1 —премия купленного опциона;

П2—премия проданного опциона;

Р —результат (прибыль или убыток):

Обсуждение Рынок ценных бумаг

Комментарии, рецензии и отзывы