Глава 12 обобщение наиболее существенных методологических проблем оценки бизнеса

Глава 12 обобщение наиболее существенных методологических проблем оценки бизнеса

§ 1. Доходный подход: модели оценки собственного и [всего] инвестированного капитала («Equity Model» и «Entity Model»)

При оценке предприятия как действующего (определение стоимости) могут иметь место две альтернативные схемы оценки, в которых оценке подвергаются рыночные стоимости:

собственного капитала (СК) компании, владеющей рассматриваемым предприятием как имущественным комплексом;

всего инвестированного в предприятие капитала (К), как собственного, так и заемного; чаще всего это оказывается необходимым, когда предметом оценки выступает имущественный комплекс или бизнес (дело) в узком смысле слова'

Рыночная стоимость всего инвестированного в предприятие капитала может служить и промежуточным предметом оценки для того, чтобы, отталкиваясь от предварительно установленной данной величины К, вычитая задолженность (заемный капитал) компании (ЗК), перейти к оценке только собственного капитала компании: СК = К ЗК

Если в оценке используется доходный подход, то первую из названных альтернативных схем оценки называют моделью оценки собственного капитала («Equity Model»)'

Соответственно, вторую схему именуют моделью оценки [всего]инвестированного капитала («Entity Model»)'

При использовании метода дисконтированных денежных потоков (Discounted Cash Flow Method, DCF) принципиально важно, что указанные модели должны:

опираться на адекватные им (разные) модели (типы) принимаемых в расчет ожидаемых денежных потоков;

предполагать в силу разницы между используемыми моделями денежных потоков применение разных типов ставки дисконтирования'

В том, что касается моделей денежных потоков, которые отражаются в бизнес-плане оцениваемого предприятия, то следует твердо соблюдать следующие правила'

Когда непосредственной целью оценки служит рыночная стоимость собственного капитала (модель оценки собственного капитала), прогнозировать и дисконтировать надо тоже денежные потоки для собственного капитала (модель денежных потоков, свободных для изъятия из бизнеса собственниками предприятия, «Cash Flows Free to Equity-holders»)'

Когда же непосредственной целью оценки служит рыночная стоимость [всего] инвестированного капитала (модель оценки [всего] инвестированного капитала), прогнозировать и дисконтировать необходимо не денежные потоки для собственного капитала, а бездолговые денежные потоки, которые также называют «свободными денежными потоками»(«Free Cash Flows» они как бы свободны для изъятия из бизнеса независимо от того, кто акционеры либо кредиторы будут их изымать). Работу с этими денежными потоками на английском языке обозначают как «Free Cash Flows Model»).

Упомянутая модель свободных денежных потоков особенно интересна, если задаваться вопросом о том, какие денежные потоки независимо от источников его финансирования бизнес вообще и без ущерба для самого бизнеса способен породить. А уже в зависимости от условий финансирования данного бизнеса (это другой вопрос), будет решаться, кому собственникам бизнеса либо его кредиторам -и какая часть этих денежных потоков станет доставаться.

В том, что касается ставки дисконтирования, адекватной разным типам рассчитываемых и дисконтируемых денежных потоков, в свою очередь, необходимо придерживаться следующих ясных установок.

Если денежные потоки, которые используются в плане-прогнозе денежных потоков предприятия, это денежные потоки для собственного капитала, то дисконтировать их нужно по ставке, представляющей собой стоимость собственного капитала («Cost of Own Capital», COC) предприятия (точнее стоимость использования собственного капитала владельцев предприятия в данном предприятии, а не в сопоставимом по риску общедоступном, т. е. ликвидном, инвестиционном активе; по сути, это выгода, упускаемая от невложения средств в данный актив так называемая «альтернативная стоимость», которую тогда логично выставить в качестве нормы дохода с инвестиций собственного капитала в рассматриваемое предприятие).

Именно для определения нормы дохода по вложениям в бизнес собственного капитала применяются такие методы, как метод аналогий, модель оценки капитальных активов, метод кумулятивного построения ставки дисконтирования, модель арбитражной теории ценообразования. Эту норму дохода (т. е. ставку дисконтирования денежных потоков для собственного капитала) обычно обозначают как R (безрисковая ставка) или i (рисковая ставка, содержащая в себе помимо ставки еще и тем либо иным образом структурированную премию за риск).

Если денежные потоки, которые используются в плане-прогнозе денежных потоков предприятия, представляют собой бездолговые (свободные) денежные потоки, то дисконтировать следует по ставке, равной средневзвешенной стоимости капитала, используемого в предприятии (Weighted Average Cost of Capital, WACC). По той причине, что при расчете указанного типа денежных потоков не учитываются будущие процентные платежи по возможной долгосрочной задолженности, эта ставка содержит в себе как норму дохода на собственный капитал, взвешенную на его долю, так и норму дохода на заемный капитал предприятия, также взвешенную на его долю.

Заметим, что если оценивается компания и если известна информация об условиях конкретных кредитных соглашений, уже заключенных в интересах развития бизнеса компании, то норма дохода на заемный капитал должна, естественно, основываться на стоимости кредита (кредитной ставке) именно для оцениваемой компании (по ее кредитным соглашениям). В случае же когда оценивается не конкретная компания, а ее бизнес (предприятие в узком смысле слова), вполне допустимо и разумно опираться на рыночную стоимость потребного для бизнеса долгосрочного кредита.

Рассмотренные альтернативные схемы и их взаимосвязь отражены на рис. 12.1.

Оценка бизнеса

Если предметом оценки является оценка собственного капитала компании

Если предметом оценки является оценка [всего] инвестированного в компанию капитала либо оценка имущественного комплекса (оценка бизнеса как дела)

Модель оценки собственного капитала (Equity Model) с расчетом ожидаемых денежных потоков для собственного капитала

Модель оценки [всего] инвестированного капитала с расчетом ожидаемых свободных (бездолговых) денежных потоков

или

Модель оценки [всего] инвестированного капитала на основе расчета ожидаемых свободных (бездолговых) денежных потоков при вычитании из результатов оценки задолженности компании на момент оценки

Рис. 12.1. Альтернативные схемы оценки бизнеса и их взаимосвязь

Даже если непосредственной целью оценки является оценка рыночной стоимости собственного капитала компании, для применяющего метод дисконтированных денежных потоков оценщика всегда возникает выбор между: ^ прямой оценкой собственного капитала (Equity Model) и ■ оценкой сначала всего инвестированного в компанию капитала (на основе оценки рыночной стоимости [всего] инвестированного в бизнес капитала, т. е. Entity Model) и лишь затем расчетом рыночной стоимости собственного капитала компании, который осуществляется путем вычитания из текущей стоимости (дисконтированных с использованием в качестве ставки дисконтирования величины WACC) свободных (бездолговых) денежных потоков величины задолженности компании на момент оценки. На практике для осознающего свои действия (финансовую природу получаемых оценок) оценщика это означает своего рода «выбор из двух зол».

Одно «зло» в том, что если пытаться осуществить модель оценки собственного капитала и опираться на план-прогноз денежных потоков для собственного капитала, то оценщик неминуемо столкнется с проблемой огромных неопределенностей при прогнозировании денежных потоков для собственного капитала в более или менее отдаленных по времени будущих периодах' Причем в основном неопределенности возникнут в связи с прогнозированием стоимости привлечения в будущем заемного капитала и условий его обслуживания (графика погашения основной части долга)' Никаких документированных источников информации для оценки оценщик иметь, как правило, не будет'

Кроме того, когда предметом оценки является рыночная стоимость собственного капитала многопродуктовой компании (компании с несколькими бизнесами), попытка на основе прогноза денежных потоков для собственного капитала оценить сначала остаточные текущие стоимости отдельных бизне-сов компании (чтобы потом их суммировать) порождает проблему распределения по отдельным видам продукции компании платежей по обслуживанию ее долга. Эта проблема практически не поддается решению, если компания брала генеральные (не целевые, под развитие конкретных бизнесов) кредиты.

Именно для того, чтобы уйти от этого «зла», оценщик станет пытаться перейти от опоры на план-прогноз денежных потоков для собственного капитала к базированию, по крайней мере сначала, на прогноз свободных (бездолговых) денежных потоков (т е' от модели оценки собственного капитала, Equity Model, к модели оценки [всего] инвестированного в бизнес капитала, Entity Model)'

Другое же «зло» заключается в том, что при опоре на более простые для прогнозирования свободные (бездолговые) денежные потоки оценщик сталкивается с так называемой «проблемой циркулятивности» (проблемой «замкнутого круга») в том, что касается определения величины средневзвешенной стоимости капитала, которую тогда следует использовать в качестве ставки дисконтирования этих свободных (бездолговых) денежных потоков' Причем указанная проблема для дилетанта (в том числе для многих представителей новой волны получивших убогую подготовку так называемых «профессиональных [лицензированных] оценщиков») не является очевидной'

Суть названной проблемы в том, что рыночную стоимость инвестированного в предприятие капитала следовало бы определять на основе показателя WACC, в котором бы учитывались доли заемного и собственного капитала, определенные на основе долей этих составляющих капитала тоже в рыночной стоимости капитала предприятия' Иначе говоря, получается, что для оценки текущей стоимости ожидаемых с предприятия свободных денежных потоков нужно было бы в качестве ставки дисконтирования использовать величину, которая зависит от результата оценки'

Применительно к относительно молодым предприятиям решение проблемы находится так («роллинговая процедура»), что в ретроспективе рыночная стоимость их капитала рассчитывается сначала на момент окончания первого года их существования по определенным на основе специальной оценки на момент учреждения этих предприятий долям собственного и заемного капитала' Затем рыночная стоимость капитала предприятия и долей в нем рыночной стоимости собственного и заемного капитала на момент окончания второго года существования компании устанавливаются на основе оценки рыночной стоимости собственного и всего инвестированного капитала, оцененных на момент окончания первого года жизни компании. Рыночная стоимость капитала предприятия и долей в нем рыночной стоимости собственного и заемного капитала на момент окончания третьего года существования компании устанавливаются на основе оценки рыночной стоимости собственного и всего инвестированного капитала, оцененных на момент окончания второго года жизни компании. И так далее до настоящего момента в календарном времени.

Очевидно, что это слишком сложная и недоступная для сколь-либо «пожилых» компаний процедура.

Поэтому на практике при расчете показателя WACC используются доли собственного и заемного капитала не в рыночной стоимости всего инвестированного в предприятие капитала, а в балансовой.

Ясно, что это искажает результаты оценки. Однако в условиях повышенной неопределенности в части прогнозирования отдаленных во времени денежных потоков для собственного капитала (особенно будущих стоимости и изменения задолженности компании) сознающие обозначенную проблему выбора практики обычно сходятся на том, что меньшая ошибка в оценке бизнеса будет тогда, когда применяется не модель оценки собственного капитала (Equity Model на основе прогноза денежных потоков для собственного капитала и дисконтирования их по ставке дисконтирования, равной стоимости собственного капитала), а модель оценки [всего] инвестированного в бизнес капитала (Entity Model на основе прогноза свободных или бездолговых денежных потоков и дисконтирования их по ставке дисконтирования, равной средневзвешенной стоимости капитала).

При этом в расчете средневзвешенной стоимости капитала предприятия (WACC) в качестве стоимости собственного капитала (СОС) в зависимости от используемого способа учета рисков бизнеса может браться величина как так называемой безрисковой ставки R (при применении метода сценариев и корректировке в сторону уменьшения ожидаемых свободных денежных потоков), так и рисковой ставки i (если риск бизнеса учитывается посредством добавления премии за риск к характеризующей стоимость собственного капитала безрисковой ставке R).

Кроме того, использование показателя WACC в качестве нормы дохода с рубля смешанного финансирования предприятия в будущем должно было бы предполагать расчет этого показателя также с учетом норм дохода на собственный капитал (стоимости собственного капитала i или R) и стоимости заемного капитала (гкр) также в будущем. Однако определение указанных величин затруднительно.

Когда предметом оценки выступает оценка имущественного комплекса (бизнеса в узком смысле этого слова, «дела»), при определении величины WACC в принципе допустимо исходить из некоторого «оптимального» распределения используемого в бизнесе капитала на собственный и заемный имея в виду, что справедливая рыночная стоимость бизнеса должна была бы устанавливаться применительно к условиям наилучшего (наиболее эффективного) ведения данного бизнеса. Это может означать, что доли заемного и собственного капитала при расчете применяемого тогда показателя WACCбудут соответствовать соотношению заемного и собственного капитала, равного 20\% к 80\% (в соответствии с часто цитируемым эмпирически выработанным для данной ситуации правилом «20 на 80»).

Если предметом оценки служит оценка собственного капитала компании,то обобщение достоинств и недостатков опоры на денежные потоки для собственного капитала по сравнению с базированием расчетов на прогнозе свободных (бездолговых) денежных потоков отражено в таблице на рис. 12.2.

| Использование денежных потоков для собственного капитала | Использование свободных (бездолговых) денежных потоков | ||

| Достоинства | Недостатки | Достоинства | Недостатки |

| Адекватность предмету оценки | Трудности при прогнозировании на отдаленную перспективу стоимости и изменения задолженности | Отсутствие необходимости в прогнозировании стоимости и изменения долга на отдаленную перспективу | Проблема циркулятивности (снимается при оценке имущественного комплекса, когда доля заемного капитала принимается на уровне «оптимальной» (20 \%)) |

| Сложности в распределении величины задолженности и стоимости долга по разным бизнесам многопродуктовой компании | Отсутствие необходимости распределять задолженность и процентные платежи по разным бизнесам многопродуктовой компании | Трудности в прогнозировании стоимости собственного и заемного капитала в будущем | |

Рис. 12.2. Обобщение достоинств и недостатков опоры на денежные потоки для собственного капитала по сравнению с базированием расчетов на прогнозе свободных (бездолговых)

денежных потоков

При использовании метода дисконтированных денежных потоков ( DCF) рассматриваемые модели (Equity Model и Entity Model) могут сочетаться, если оцениваемый единственный бизнес компании является долгосрочным, а непосредственной целью оценки все же служит оценка рыночной стоимости собственного капитала компании.

В этом случае можно по-разному подойти к оценке текущей стоимости денежных потоков в прогнозном периоде (в рамках которого денежные потоки поддаются прогнозу по каждому будущему единичному периоду, т. е. году, кварталу или месяцу) и к оценке текущей стоимости денежных потоков в постпрогнозном периоде (величине «Continuing Value»). Иначе говоря, в рамках ближайшего по времени прогнозного периода опираться на прогнозируемые денежные потоки для собственного капитала, а за его пределами перейти к более легкому прогнозу среднего ожидаемого свободного (бездолгового) денежного потока.

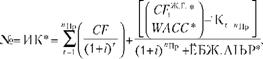

Такой «гибрид» применительно, например, к случаю, когда остаточный срок бизнеса неопределенно длителен будет предполагать использование следующей базовой формулы для оценки рыночной стоимости собственного капитала компании (Ц или СК*):

где CFt денежные потоки для собственного капитала, прогнозируемые по отдельным будущим годам (кварталам, месяцам) прогнозного периода ппр;

i стоимость собственного капитала компании на момент оценки (ставка дисконтирования, рассчитанная для компании, например, согласно модели оценки капитальных активов);

Срб-я'средний ожидаемый в постпрогнозном периоде бездолговой (свободный) денежный поток;

WACC* долгосрочная средняя величина средневзвешенной стоимости капитала в постпрогнозном периоде (в силу неопределенно длительного остаточного срока бизнеса может определяться в расчете на некие «оптимальные» доли заемного и собственного капитала, которыми обычно считаются 20\% заемного капитала и 80\% собственного капитала; при этом в качестве долгосрочной средней стоимости собственного капитала может браться рисковая ставка, рассчитанная на базе безрисковой ставки, которая определена как средневзвешенная доходность к погашению ликвидных долгосрочных государственных облигаций (для дисконтирования номинированных в долларах денежных потоков российских евробондов) с наиболее длительными оставшимися до погашения сроками; в качестве долгосрочной средней стоимости заемного капитала допустимо использовать долгосрочный прогноз среднерыночной ставки по инвестиционным кредитам);

Кt=пПр ожидаемая на конец прогнозного периода непогашенная величина обязательств компании (ее вычитание из капитализированной величины свободных денежных потоков позволит оценить величину вклада в рыночную стоимость собственного капитала компании, который сделает на конец прогнозного периода капитализация среднего ожидаемого в постпрогнозном периоде свободного денежного потока); Изб.Акт* рыночная стоимость избыточных активов.

Применительно к этому же случаю (когда остаточный срок бизнеса неопределенно длителен), но если риски бизнеса учитываются путем корректировки ожидаемых денежных потоков по методу сценариев, приведенная формула примет вид:

где введение в обозначения денежных потоков правого верхнего индекса «кор» означает, что эти денежные потоки являются результатом применения метода сценариев (рассчитаны с учетом оптимистического, пессимистического и наиболее вероятного сценариев бизнес-плана);

R безрисковая ставка на момент оценки;

величина WACC* здесь рассчитана с использованием в качестве стоимости собственного капитала непосредственно средневзвешенной доходности к погашению ликвидных долгосрочных государственных облигаций (для дисконтирования номинированных в долларах денежных потоков российских евробондов) с наиболее длительными оставшимися до погашения сроками.

Заметим, что и в рассматриваемой ситуации, и вообще при расчете текущей стоимости денежных потоков для собственного капитала в прогнозном периоде при применении метода сценариев гораздо более корректно использовать переменную ставку дисконтирования Rt, представляющую собой средневзвешенную доходность к погашению ликвидных национальных долгосрочных государственных облигаций (например, российских евробондов) со сроком до погашения, равным сроку t, после истечения которого с оцениваемого бизнеса можно получить денежный поток CFt. Ведь текущим эквивалентом дохода с бизнеса через t периодов должен быть доход, который можно было бы получить при альтернативном вложении средств тоже на t периодов.

Иначе говоря, вместо величин (CFisap/(1+R)t) в последней формуле нужно было бы использовать величины (CFisap/(1+R^)t) имея в виду, что определенные выше показатели Rt обычно регулярно рассчитываются и публикуются в специализированных аналитических базах данных.1 При этом для перевода на момент оценки текущей стоимости свободных денежных потоков в пост-прогнозном периоде, уменьшенной на ожидаемую на конец прогнозного периода непогашенную задолженность компании, надо было бы использовать ставку R, адекватную для срока безрискового инвестирования средств на срок, равный длительности прогнозного периода (т. е. ставку Rt=nПр ).

1 Для оценки бизнеса в России использование переменных ставок дисконтирования Rt особенно актуально, так как они учитывают не установившееся пока восприятие инвесторов страно-вого риска капиталовложений в России. Это проявляется в том, что средневзвешенные (на объемы выпусков соответствующих облигаций) доходности к погашению российских евробондов со сроками до погашения, в среднем равными одному и двум годам, существенно меньше чем по выпускам российских евробондов со сроками до погашения, в среднем равными больше двух лет. Такую же зависимость можно было бы получить в результате применения формулы Фишера, когда нужно было бы учитывать прогноз уменьшающейся в России в будущем инфляции (St): Rt = r + + St +rSt, где r долгосрочная среднемировая (для глобализируемой экономики) безрисковая ставка, в реальном выражении равная 0,01 0,015.

Еще один существенный момент при оценке многопродуктовых компаний в рамках модели оценки [всего] инвестированного в них капитала (либо при оценке позволяющего выпускать и продавать разные виды продукции имущественного комплекса) заключается в том, как распределять по свободным (бездолговым) денежным потокам, индуцируемым разными бизнесами, связанные с платежами постоянные издержки Cf всей компании (связанные с эксплуатацией всего многопродуктового имущественного комплекса).

Решение этой проблемы может быть найдено достаточно просто' А именно: эти постоянные издержки (постоянные платежи) вообще не нужно распределять' Их следует вывести из состава рассчитываемых по отдельным бизнесам свободных денежных потоков и затем просто капитализировать как постоянный (по определению не зависящий от объема выпуска и продаж продукции здесь к тому же и любой) отток денежных средств, вычитая результат капитализации (Cf/WACC — для случая простой прямой капитализации) из текущей стоимости ожидаемых свободных денежных потоков'

Этот прием будет использоваться в рассматриваемой далее упрощенной модели оценки бизнеса на основе чистых операционных денежных потоков'

§ 2. Упрощенная схема оценки при использовании прогноза чистых операционных денежных потоков и отдельном учете связанных с платежами постоянных издержек

Чистые операционные денежные потоки (Net Operating Cash Flows) это денежные потоки, при прогнозе которых в составе элементов притока и оттока денежных средств учитываются только ожидаемые поступления и платежи, связанные с текущей операционной деятельностью компании (включая все налоговые платежи) — без учета амортизационных отчислений, не представляющих собой оттока денежных средств, инвестиций в основной и оборотный (в прирост собственных оборотных средств) капитал компании, а также процентных платежей по ее долгосрочной задолженности и изменения этой задолженности'

Из охарактеризованного таким образом показателя в целях дальнейшего анализа могут быть далее выделены чистые операционные денежные потоки, рассчитываемые с учетом только тех элементов текущего оттока средств, которые связаны с прямыми, а не косвенными текущими затратами (с переменными, а не постоянными издержками)'

При этом в рассматриваемой упрощенной схеме оценки допускается даже вместо чистых операционных денежных потоков использовать зависящий от системы учета предприятия так называемый чистый операционный доход за минусом приходящихся на него суммарных налоговых платежей (Net Operating Profit less Adjusted Tax)' Правда, тогда должно быть предъявлено требование о неизменности в будущем применяемой на предприятии системы бухгалтерского учета'

Приходящиеся на чистый операционный доход либо на чистый операционный денежный поток суммарные налоговые платежи («адаптированный налог») могут быть рассчитаны как произведение их ожидаемых величин на коэффициент (коэффициент налогового бремени), соотносящий имевшие место в среднем в прошлом суммарные налоговые платежи и чистый операционный доход или чистый операционный денежный поток' Иначе говоря:

Adjusted Tax = («Ожидаемый чистый операционный денежный поток либо чистый операционный доход») х («Средние суммарные налоговые платежи в прошлом» / «Средний чистый операционный поток либо чистый операционный доход в прошлом»)

Строго говоря, рассчитывать указанный показатель при экстраполяции на будущее отношения суммарного налогового бремени к чистому операционному денежному потоку в прошлом можно при двух условиях:

или как в прошлом, так и в будущем остаются неизменными состав налогов и правила налогообложения,

или (что для отечественных условий реальнее)предприятие в структуре своих постоянных издержек все время выделяет средства на оплату услуг налоговых консультантов, следование рекомендациям которых должно позволить предприятию даже при несоблюдении первого условия все равно удерживать свое суммарное налоговое бремя на в среднем неизменном уровне'

Величина «адаптированного налога» может быть использована при прогнозировании и других типов денежных потоков (тех, которые применяются в моделях оценки собственного и [всего] инвестированного капитала т. е. денежных потоков для собственного капитала и свободных денежных потоков). В этих случаях не нужно будет по отдельности прогнозировать налог на прибыль, налог на имущество и пр. Однако при исчислении ожидаемых денежных потоков для собственного капитала и свободных (бездолговых) денежных потоков «адаптированный налог» рассчитывается на основе коэффициента налогового бремени, отражающего отношение суммарных налоговых платежей к выручке либо к операционной прибыли (что хуже, так как здесь способна сказаться специфичность балансово-учетной политики предприятия).

Связанные с платежами постоянные издержки («платежные расходы»)это те элементы операционных расходов, которые: (1) не зависят от объема выпуска и продаж продукции, а также (2) могут квалифицироваться как платежи (включая постоянные налоговые и социальные платежи)'

Базируясь на этих двух показателях, можно сначала оценивать как таковой уже отлаженный бизнес (отлаженное «дело»), не принимая во внимание инвестиции в основной и оборотный капитал, которые потребуются для поддержания и/или налаживания бизнеса, а также источники финансирования этих инвестиций'

Имея в виду упомянутый здесь предмет оценки, можно задаться вопросом о том, что же имеется в виду, когда всю рассматривавшуюся выше оценочную деятельность именуют «оценкой бизнеса». Эту оценку следовало бы вообще разбивать на оценку:

отлаженного бизнеса;

бизнеса с учетом необходимого инвестирования в его поддержание и развитие;

инвестированного в бизнес капитала;

собственного капитала компании, ведущей определенный бизнес.

Затем же можно указанные моменты учесть дополнительно переходя последовательно к оценке имущественного комплекса (всего инвестированного в бизнес капитала) и к оценке собственного капитала компании, занимающегося оцененным бизнесом'

Схема оценки, таким образом, разбивается на три этапа, а упрощение оценки состоит в том, что фактор времени в схеме учитывается только в части будущих текущих (операционных) поступлений и платежей'

Упомянутые этапы таковы:

на первом этапе может быть рассчитана рыночная стоимость отлаженного бизнеса (при этом оценка делается вполне корректно и без значимых упрощений, если в ней основываются на чистых операционных денежных потоках, а не на чистом операционном доходе за минусом суммарных налоговых платежей);

на втором этапе может быть упрощенно оценена рыночная стоимость имущественного комплекса, обеспечивающего бизнес (с учетом потребных инвестиций в основной и оборотный капитал);

на третьем этапе упрощенно может быть оценена рыночная стоимость собственного капитала компании, на данный момент владеющей указанным имущественным комплексом.

Все приведенные три этапа для однопродуктового предприятия в обобщенном виде отражены схемами, которые показаны на рис. 12.3, 12.4 и 12.5.

Стоимость отлаженного бизнеса

Сумма текущих стоимостей ожидаемых чистых операционных денежных потоков (с учетом лишь прямых затрат)

Текущая стоимость

постоянных платежных расходов

Рис. 12.3. Этап первый: оценка рыночной стоимости отлаженного бизнеса

Стоимость [всего] инвестированного капитала (имущественного комплекса)

Стоимость отлаженного бизнеса

Потребные инвестиции в основной и оборотный капитал

Рис. 12.4. Этап второй: оценка рыночной стоимости имущественного комплекса

Стоимость собственного

капитала (обыкновенных акций)

Стоимость [всего] инвестированного

капитала (имущественного комплекса)

Долгосрочная задолженность

Капитализация дивидендов по привилегированным акциям

Рис. 12.5. Этап третий: оценка стоимости собственного капитала компании

Заметим, что третий этап оценки на данной схеме подразумевает оценку только той части собственного капитала компании, которая приходится на владельцев ее обыкновенных акций. Если же у оцениваемой компании есть не только обыкновенные, но и привилегированные акции, то гарантированные в долгосрочном плане дивиденды по последним, естественно, уменьшают ценность компании для владельцев обыкновенных акций и, следовательно, их капитализированная величина должна быть вычтена из результата оценки общего собственного капитала компании.

Применительно к многопродуктовому предприятию все отраженное в предыдущих схемах можно было бы свести в одну комплексную схему (рис. 12.6), в которой на первом этапе оценки суммируются капитализации (возможно, в расчете на различные остаточные сроки соответствующих бизнесов) средних ожидаемых чистых

Стоимость собственного капитала

Сумма капитализаций чистых операционных денежных потоков по прямым затратам, связанным

с выпуском разных продуктов

Капитализация постоянных платежных расходов

Текущая стоимость Долгосрочная Капитализация

необходимых будущих _ задолженность _ дивидендов по

инвестиций в основной привилегированным

и оборотный капитал акциям ■ для расчета содержащихся в схеме капитализаций должны использоваться модели (прямой капитализации при неопределенно длительном сроке получения чистых доходов, модели Инвуда, Хоскальда либо текущие стоимости обычных аннуитетов по рисковой или безрисковой ставкам), которые наиболее адекватны задаваемым предпосылкам в части остаточного срока того или иного бизнеса (выпуска и продаж того или иного продукта) компании. Важным достоинством схемы оценки, отображенной на рис. 12.6, является то, что она позволяет избежать решения непростой (а зачастую просто не поддающейся решению) проблемы разнесения постоянных издержек компании в целом на отдельные виды ее продукции (по отдельным бизнесам) при прогнозировании по ним денежных потоков.

Не следует смешивать данную проблему с чисто бухгалтерским а, значит, всегда условным распределением по отдельным видам продукции неких накладных расходов (например, пропорционально каким-то элементам прямых затрат типа затрат на заработную плату основного производственного персонала).

В приведенной схеме такая задача становится избыточной, которую и не стоит решать.

§ 3. Оценка инвестированного капитала на основе модели «экономической прибыли» (Economic Profit Model)

Хотя модель «экономической прибыли» (Economic Profit Model) и опирается не столько на прогноз денежных потоков, сколько на прогноз зависящих от системы учета предприятия прибылей (система учета оцениваемого предприятия тогда не должна меняться), она отличается тем, что в ней совмещаются два базовых подхода к оценке бизнеса доходный и имущественный (затратный).

Основная идея этой модели исходит из того, что рынок (участники рынка) может (могут) все-таки оценивать бизнесы одновременно принимая во внимание и потенциал будущих чистых доходов с бизнеса (первое), и ценность используемого в бизнесе имущества (второе), в то время как взятые по отдельности доходный и имущественный (затратный) подходы, как это до сих пор предполагалось, базируются только либо на первом, либо на втором.

Иначе говоря, логически рассуждая, доходный и имущественный (затратный) подходы взаимно исключают друг друга, так как действительно невозможно получать будущие доходы с бизнеса, продав нужное для него имущество и наоборот. Однако итоговые оценки реального рынка часто бывают в каком-то смысле нелогичными может быть, потому, что оказываются результатом действий и мнений разных участников рынка, каждый из которых смотрит на ценность предприятия исходя из своей логики (в данном случае логики либо доходного либо имущественного или затратного подходов).

Принципиальная формула модели «экономической прибыли» довольно проста и выглядит следующим образом:

К* = 2АГЬР* + ТВгЬушая жРЛиОЛжРь ЛКиГаВОЯі эЬЬЛНЛОичВжгЬш ПриЖЯєВШ

где 2 АЬЬР* общая рыночная стоимость всех используемых в бизнесе активов, представляющая собой сумму их оценочных рыночных стоимостей (что предполагает предварительное применение в оценке имущественного или затратного подхода к оценке; это хорошо соответствует требованиям российского национального стандарта по оценке стоимости, который заставляет оценщиков параллельно применять все подходы к оценке)'

Самым интересным в рассматриваемой модели является вопрос о том, что такое и как могут рассчитываться ожидаемые «экономические прибыли»' Обычно для этого предлагается два основных метода'

Первый метод основан на выявлении той величины связанных с платежами ожидаемых прибылей (или, что точнее, чистых операционных денежных потоков), которая будет превышать минимально необходимую отдачу с рыночной стоимости активов предприятия'

Размер указанного превышения и называется тогда «экономической прибылью»'

В свою очередь, упомянутая минимально необходимая отдача определяется средневзвешенной стоимостью капитала, вложенного в каждый рубль рыночной стоимости имущества предприятия'

Если так понимать «экономическую прибыль», то справедливыми оказываются две приводимые ниже альтернативные формулы:

ёКиГаВОая эгЬЛНЛОичВжГЬая ПриЖЯєь = ЧижРЯШ ЛПВрациЛННЯШ ГВНВКНЯШ ПЛРЛЬЬ-(2 АгЬР*)хWACC

или

ёКиГаВОая эЬЬЛНЛОичВжгЬая ПриЖЯєь = NOPLAT-(2АгЬР*)хWACC

где NOPLAT чистый операционный доход за минусом суммы приходящихся на него налоговых платежей (Net Operating Profit less Adjusted Tax)'

По поводу этих двух формул также следует иметь в виду, что используемые в них:

показатели чистого операционного денежного потока либо чистого операционного дохода за минусом суммы приходящихся на него налоговых платежей являются средними ожидаемыми в будущем;

средневзвешенная стоимость капитала (WACC) также должна относиться к будущему, а, следовательно, должна рассчитываться исходя из ожидаемых в будущем стоимости собственного капитала (COC или, в ранее использовавшихся обозначениях i либо R в зависимости от того, какой способ учета рисков бизнеса использован в расчете), стоимости заемного капитала (представленной ожидаемой будущей рыночной кредитной ставкой ікр, скорректированной на ожидаемую, лучше всего неизменную, ставку налога на прибыль h), см' формулы для расчета WACC) и неких «оптимальных» долей заемного и собственного капитала в бизнесе (которые на практике чаще всего принимаются на уровне соотношения «20 на 80»)' Что же касается текущей стоимости ожидаемых «экономических прибылей», то ее обычно рассчитывают как капитализацию (прямую либо по моделям Инвуда, Хоскальда либо по заменяющим их моделям обычного текущего аннуитета в зависимости от остаточного срока бизнеса и того, учтен ли в базовой безрисковой ставке возврат капитала, см' главу 11) средних ожидаемых чистых операционных денежных потоков (или среднего ожидаемого показателя NOPLAT), уменьшенных на величину (2 АЬЬР*)xWACC минимально необходимой отдачи со средств, вложенных в активы предприятия, чья сегодняшняя рыночная стоимость равна 2 АЬЬР*'

Второй метод расчета «экономических прибылей» в большей мере акцентирует показатели качественно проработанного бизнес-плана предприятия, который по результатам его выполнения и с учетом изменения конъюнктуры должен постоянно корректироваться'

Он базируется на оценке рыночной стоимости инвестированного в уже отлаженный бизнес капитала, которая получена с использованием первого метода, с принятием во внимание того, насколько рентабельность будущих (согласно бизнес-плану) инвестиций в основной и оборотный капитал бизнеса (ROIC^) превысит будущую средневзвешенную стоимость используемого для этих инвестиций капитала (WACC^)'

«Экономическая прибыль» тогда как раз и составит разницу между отдачей со всего, по его рыночной оценке, инвестированного на данный момент в бизнес капитала К* (оцененного по одной из приведенных выше формул), которая ожидается, судя по бизнес-плану предприятия, а также по предусмотренной в нем рентабельности новых инвестиций в основной и оборотный капитал, и средневзвешенной стоимостью капитала, который будет инвестироваться'

Другими словами, ожидаемая [годовая] «экономическая прибыль» тогда может быть выражена как:

Ожидаемая экономическая прибыль = I* х (Ожид^ средн. ROIC с новых инвестиций в основной и оборотный капитал WACC6w),

где I* необходимая и планируемая для поддержания и развития бизнеса величина будущих новых инвестиций в основной и оборотный капитал предприятия; подчеркнем, что: (1) средняя величина ROIC с новых инвестиций определяется только в пределах горизонта надежного прогнозирования прибылей в бизнес-плане (что занижает эту величину); (2) здесь имеется в виду средневзвешенная стоимость только того капитала, который привлекается для финансирования будущих инвестиций I*; очевидно, что подчеркнутые условия сужают возможности применения данной интерпретации ожидаемых экономических прибылей'

Все, что связано со способами капитализации этой ожидаемой «экономической прибыли», характеризуется теми же моментами, которые освещались выше в связи с первым методом оценки «экономических прибылей»'

Очевидно, что второй из рассмотренных методов основывается на применении первого и является более «продвинутым». Однако, с точки зрения своей содержательности, он скорее должен был бы характеризоваться как производный от первого метода и менее надежный

Отметим также, что наиболее перспективно сочетание обоих рассмотренных методов такое, что:

■ сначала (первый метод) должна определяться величина рыночной стоимости К* инвестированного капитала по первому методу расчета «экономических прибылей» (без учета рентабельности будущих новых инвестиций в основной и оборотный капитал), а затем

^ (второй метод) с учетом бизнес-плана предприятия и прогноза рентабельности будущих новых инвестиций в основной и оборотный капитал должна рассчитываться уточненная (увеличенная) величина рыночной стоимости К** инвестированного капитала, которая базируется как на величине К* , так и на величине I*.

Если же переходить к оценке собственного капитала (СК*) конкретной компании, которая ведет оцениваемый бизнес, то эта оценка, очевидно, будет подразумевать вычитание из получаемой первым либо вторым из рассматривавшихся методов оценки [всего] инвестированного в бизнес капитала обязательств или заемного капитала (ЗК) рассматриваемой конкретной компании.

То есть:

СК* = К* ЗК (первый метод) или СК* = К** ЗК (второй метод).

В целом, модель «экономической прибыли», таким образом, предполагает более широкий, чем это характерно для отдельно взятых доходного и имущественного (затратного) подходов к оценке бизнеса, взгляд на оценку бизнеса и может быть рекомендована как способ некоего синергетического анализа в оценке даже при всех допускаемых в этой модели упрощениях.

Отметим также, что само совмещение в общепризнанной модели «экономической прибыли» имущественного (затратного) и доходного подходов к оценке бизнеса делает несколько проблематичным (если не сказать более сильно) идею заставлять оценщиков бизнеса по отдельности оценивать бизнес (компанию) в рамках разных подходов к оценке стоимости и, тем более, присваивать результатам этих оценок разные коэффициенты доверия.

Такие коэффициенты (которые, с точностью до сотых долей единицы, нужно — в сущности произвольно определять в интервале от нуля до единицы) вообще дискредитируют всю оценочную деятельность, если с их помощью можно в необходимую заказчику оценки сторону «корректировать» итоговый результат оценки, понимаемый как средневзвешенную (с использованием таких коэффициентов) величину.

§ 4. Еще раз об имущественном (затратном) подходе

Кажущийся многим оценщикам простым в понимании имущественный (затратный) подход к оценке бизнеса на самом деле таит в себе многие «подводные камни».

Не случайно в современной западной литературе по оценке бизнеса этот подход вообще практически более не рассматривается как способ оценки бизнеса.

Косвенным признаком проблематичности данного подхода служит уже само его двойное название.

В самом деле, можно задаться вопросом: почему рассматриваемый подход часто называют затратным? (Кстати, это официальное его наименование согласно действующему российскому стандарту, который определяет основные понятия и термины оценочной деятельности.)

Дело в том, что при оценке имущества компании по целому ряду активов (таких, как недвижимость, машины и оборудование, объекты инфраструктуры и пр.) методология рассматриваемого подхода допускает оценку их рыночной стоимости по восстановительной стоимости имущества.

Финансовая природа понятия восстановительной стоимости такова, что эта стоимость должна быть эквивалентной той сумме затрат, в которую любому потенциальному покупателю соответствующего имущества на момент оценки обошлось бы воссоздание такого же имущества (с той же мерой износа) собственными силами или с привлечением сторонних подрядчиков за свой счет. При этом предполагается, что потенциальный покупатель не заплатит за рассматриваемое имущество больше указанных потенциальных затрат по его воссозданию («восстановлению»).

«Восстановление», «восстановительная стоимость», как и многие другие вошедшие в обиход в русском языке термины оценочной деятельности, вообще не являются самыми удачными, что в большой мере лежит на совести торопившихся переводчиков западной литературы.

Описанное понимание восстановительной стоимости объясняет, почему вместо термина «имущественный» зачастую применяют термин «затратный». Последний, как мы видим, используется вовсе не потому, что рыночную стоимость определяют как стоимость, которая, мол, должна возместить продавцу имущества его фактические прошлые затраты на создание или приобретение имущества.

В принципе, корректное понимание финансовой природы восстановительной стоимости может соответствовать оценке стоимости имущества как вероятной выручки от его продажи, потому что оно позволяет определять максимально допустимую для покупателя цену, которую он был бы готов уплатить за имущество. Доходный подход тоже ориентируется на такую цену с той разницей, что в доходном подходе предполагается, что покупатель не уплатит за имущество больше той суммы доходов, что получит от его коммерческого использования в будущем сам.

Однако все дело в том, что по многим активам при расчете их восстановительной стоимости на практике утеривается ее методологически корректное содержание. Прекращает сколь-либо явственно просматриваться логика оценки затрат, для покупателя действительно альтернативных уплате цены за данное имущество.

Если же эта логика отсутствует, то рассчитываемая восстановительная стоимость утрачивает свойство служить оценкой рыночной стоимости как потенциальной (пусть и максимально возможной) цены и выручки при продаже актива. Становится непонятным, что же тогда рассчитывается и какое отношение результат расчета будет иметь к оценке рыночной стоимости'

В самом деле, возьмем для примера оценку оборудования (тип активов, характерный для производственных предприятий)'

Строгая (без утери финансового содержания оценки) реализация принципа оценки восстановительной стоимости предполагала бы оценку того, во сколько обошлось бы потенциальному покупателю этого имеющего определенный физический, технологический и функциональный износ оборудования изготовление такого же с теми же мерами перечисленных выше видов износа оборудования, если бы потенциальный его покупатель задался целью это сделать (хотя бы профинансировать)'

Сколько-нибудь детальный анализ тогда заставлял бы, как минимум, оценить сумму альтернативных затрат потенциального покупателя на:

■ приобретение всех подержанных (с такой же мерой всех видов износа) комплектующих изделий (компонентов), необходимых для сборки этого оборудования, и

^ оплату работ по сборке оборудования из изношенных компонентов (комплектующих изделий)'

Однако это чаще всего невозможно, так как по всем подержанным комплектующим изделиям (компонентам), необходимым для сборки этого оборудования, соответствующего реально существующего рынка просто нет, что не позволит оценить потребные для приобретения затраты'

Если оцениваемое оборудование достаточно старое, то чаще всего отсутствует и рынок услуг по производству (по индивидуальному заказу) даже физически не изношенных вновь производимых компонентов (запасных частей) для давно снятого с производства оборудования'

Отмеченное тем более характерно, чем более специальным (специфическим) активом является оцениваемое оборудование'

Использование для преодоления указанных сложностей любых по своей конфигурации сложных формул принципиально не способно сохранить финансовую природу корректно определяемой восстановительной стоимости рассматриваемого оборудования'

Такая же ситуация складывается и при оценке специальной (не универсальной по своему применению) недвижимости '

Если же говорить о восстановительной стоимости объектов инфраструктуры (типа дорог, линий связи включая объекты социальной инфраструктуры, социальные активы или, согласно традиционно принятым у нас терминам, «соцкульт-быт»), экономическая значимость таких объектов вообще исключительно заключается в том, чтобы быть вспомогательными для того или иного вида бизнеса активами' Оценка их рыночной стоимости по принципу оценки их восстановительной стоимости, следовательно, несостоятельна по причине несоответствия предназначения данного вида имущества'

Применительно к финансовым активам (например, к акциям) понятие восстановительной стоимости, очевидно, теряет свой смысл окончательно.

В итоге, можно было бы предложить простую схему того, как следовало бы рассматривать и применять этот имущественный (затратный) подход к оценке бизнеса (рис. 12.7).

Имущественный (затратный) подход к оценке бизнеса и компаний

Имущественный подход, строго основанный на оценке (включая корректно примененную оценку восстановительной стоимости) вероятной выручки от продажи оцениваемых активов

Затратный подход, основанный на оценке восстановительной стоимости, которая рассматривается нестрого (вплоть до оценки компенсации фактически понесенных продавцом затрат)

Более адекватен оценке ликвидационной стоимости

Более адекватен оценке стоимости предприятия как действующего

Рис. 12.7. Внутренняя логическая структура имущественного (затратного) подхода к оценке

бизнеса

Из приведенной на рис. 12.7 схемы видно, что имущественный (затратный) подход к оценке бизнеса в действительности распадается на два достаточно принципиально различных и самостоятельных подхода собственно имущественный и собственно затратный. И каждый из них имеет собственную сферу применения.

При этом сфера применения затратного подхода сужается, так как нестрогое применение принципа оценки восстановительной стоимости имущества не вызывает доверия у рационально мыслящих заказчиков оценки.

Обсуждение Оценка бизнеса

Комментарии, рецензии и отзывы