Глава 16 использование биноминальных моделей оценки фондовых опционов и теории реальных опционов для оценки любого и инновационного бизнеса

Глава 16 использование биноминальных моделей оценки фондовых опционов и теории реальных опционов для оценки любого и инновационного бизнеса

§ 1. Принципы оценки бизнеса с использованием теории реальных опционов (метод ROV, Real Option Value)

Полагаемые в основу теории реальных опционов рассматривающиеся ниже биноминальные модели оценки фондовых опционов разделяются на:

однопериодную модель Кокса Рубинштейна Росса и

непрерывную [биноминальную] модель Блэка Сколза. Основывающуюся на биноминальных моделях оценки фондовых опционов

теорию реальных опционов обычно применяют к нуждам оценки бизнеса -имея в виду, однако, обычно слишком широкое его понимание.

Ниже предлагаемый для использования инструментарий рассматривается для двух случаев:

оценка любого бизнеса;

оценка молодого инновационного бизнеса, который основывается на критичных для него объектах и правах интеллектуальной собственности.

Применительно к оценке любого бизнеса в части рассматриваемой проблематики в любом случае важно следующее:

все применяемые расчетные формулы остаются справедливыми;

■ их, однако, нужно интерпретировать по-разному в соответствии с излагаемым далее содержанием особенностей оценки объектов интеллектуальной собственности.

В раскрытие последнего момента рассмотрим два основных случая.

Случай А

Если не учитывать особенности оценки объектов интеллектуальной собственности, т. е. если оценивать необязательно молодой (а) и необязательно инновационный (б) бизнес, то главными отличительными чертами использования биноминальных моделей оценки фондовых опционов и теории реальных опционов для оценки такого любого бизнеса оказываются следующие.

Во-первых, справедливая (обоснованная) рыночная стоимость компании (ее собственного капитала или 100\% обыкновенных акций) может быть понята как стоимость реального опциона на исключительное право дальнейшего инвестирования в основной и оборотный капитал компании с целью превращения ее бизнеса в высокодоходный (этого можно добиться, например, путем реконструкции предприятия с внедрением новых технологий, которые позволят выпускать более качественную продукцию по относительно низким конкурентоспособным ценам).

Такой реальный опцион согласно классификации трактуемых в качестве неких «деловых схем» реальных опционов относится к категории «опционов на развитие проекта» (под «проектом» здесь имеется в виду бизнес компании).

Для справки.

Обычно различают реальные опционы по:

выходу из проекта;

временной приостановке проекта;

продолжению проекта;

развитию проекта;

переключению на другой проект

контрактации в интересах проекта.

Реальный опцион по вы/ходу из проекта это чаще всего опционное соглашение с неким третьим лицом, которое за соответствующее заранее выплачиваемое вознаграждение (или в обмен на обязательства встречных услуг, по своей суммарной стоимости равных данному вознаграждению) в течение определенного срока гарантирует при необходимости приобрести специальные активы проекта за также заранее обусловленную сумму. Эта необходимость для инвестора проекта может возникнуть, если позднее (например, после проявления первых признаков коммерческой неудачи проекта по освоению новой продукции вследствие неподтверждения ранее прогнозировавшегося на нее спроса выяснится, что проект неэффективен). Тогда выйти из проекта с минимальными потерями и будет означать суметь за сколь-либо значительную сумму продать те специальные активы (например, специальное оборудование), покупка или создание которых и было предметом инвестирования и которые вследствие выявившейся коммерческой неперспективности их использования теперь становятся неликвидными.

Реальный опцион по временной приостановке проекта обыкновенно представляет собой некую резервную деловую схему, позволяющую при выявлении временной коммерческой нецелесообразности его дальнейшего осуществления в настоящее время (например, когда потребители еще не готовы к спросу на новую продукцию) за соответствующие деньги так временно «законсервировать» проект, чтобы:

не потерять своих конкурентных преимуществ в проекте и

не обесценить ранее сделанных капиталовложений (объектов, куда они инвестированы).

Реальные опционы по продолжению проекта могут продлить срок полезной жизни проекта (время, в течение которого сделанные ранее в проект инвестиции возможно, при условии новых капиталовложений продолжают окупаться и обеспечивать дополнительные прибыли). Примером таких реальных опционов является возможность модернизировать ранее разработанные и освоенные изделия и технологии и тем самым продолжить приносящие прибыль продажи продукции. При этом реальный опцион как резервная схема проявляется в том, что для использования в разработке и освоении сознательно выбираются такие технические решения, которые пока недостаточно отработаны (значит, не могут быстро обеспечить наращивание производства и продаж продукции), но зато имеют достаточный «резерв» для совершенствования (в наибольшей мере это относится к базисным инновациям).

Реальные опционы по развитию проекта создают возможность закрепить только за собой (как бы застолбить) развитие инновационного проекта (здесь речь идет скорее только об инновационных проектах) на очень ранних стадиях проекта даже на стадии, когда инновационный проект еще не начат в смысле осуществления инвестиций в промышленную разработку и освоение производства новой продукции или технологии. Патентование изобретений на ключевые технические решения продукции или технологии (получаемое патентное право) как раз и может пониматься как реальный опцион на развитие. Реальный опцион по переключению на другой проект означает такой выбор объекта инвестирования, при котором этот объект теряет в своей эффективности (производительности) при удачном развитии проекта, но зато может, в случае неудачного развития проекта, приносить иные пусть и меньшие доходы. К примеру, если в проекте по освоению новой продукции для ее освоения выбирают приобретение не сугубо специализированного на этой продукции (применительно к ней производительного и высокоточного) оборудования, а покупку более универсального оборудования (менее приспособленного для выпуска целевого в проекте продукта, но зато такого, которое при необходимости переключения на иную продукцию из-за неподтвердив-шегося спроса на целевой продукт может быть использовано для изготовления не новой, но пользующейся стабильным спросом продукции), то теряют на максимально возможном в случае удачи инновационного проекта экономическом и финансовом эффекте, одновременно «подстраховываясь» на случай неудачи рассматриваемого проекта умеренными прибылями от производства и продаж другой продукции, для выпуска которой более универсальное оборудование легко переналадить.

Реальные опционы по контрактации в интересах проекта связаны с заключением необычно долгосрочных контрактов на поставку продукции и/или закупку критичных для нее покупных ресурсов. Такие контракты гарантируют сбыт и/или снабжение, а значит, обеспечивают некоторый гарантированный уровень прибылей, но одновременно их и уменьшают вследствие менее выгодных в таких долгосрочных договорах цен и вероятности потерь в результате необходимости в будущем продолжать поставки и/или закупки в условиях, когда их рентабельность понизится.

Во-вшорых, в подобном реальном опционе стараются найти пусть иногда и косвенные, существующие как расчетные показатели финансовые аналоги основных стандартных параметров фондовых опционов. В данном случае опциона на приобретение акций («колл», Call).

В-шрешьих, для оценки стоимости компании как реального опциона на развитие ее бизнеса («проекта») тогда с использованием найденных в нем более или менее прямых финансовых аналогов опциона на приобретение акций применяют непрерывную [биноминальную] модель Блэка Сколза.

При этом просто подставляют в формулы соответствующих моделей вместо стандартных параметров опциона типа «колл» найденные ими в схеме соответствующего реального опциона показатели с аналогичной финансовой природой.

Правда, при добросовестном подходе приходится задаваться вопросом о том, насколько это корректно и насколько это может исказить оценку. Далее мы это обсудим особо в отношении использования обеих упомянутых моделей.

Случай В

Если учитывать особенности оценки объектов интеллектуальной собственности, т. е. если оценивать обязательно молодой (а) и обязательно инновационный (б) бизнес (а именно это нужно в том числе для оценки объекта интеллектуальной собственности, на который оформлено или не оформлено право интеллектуальной собственности, но который может служить коммерческой базой т. е. главным конкурентным преимуществом для учреждения на его основе инновационного предприятия), то в этом контексте преобладающими отличительными признаками использования биноминальных моделей оценки фондовых опционов и теории реальных опционов для оценки такого бизнеса становятся иные обстоятельства.

Во-первых, справедливая (обоснованная) рыночная стоимость в данном случае гипотетической вновь образуемой специализированной на коммерциализации объекта интеллектуальной собственности инновационной фирмы (ее собственного капитала или 100\% обыкновенных акций) может быть понята как стоимость реального опциона на исключительное право и физическую -в силу наличия доступа к секретной научно-технической информации о результатах ранее проведенных научно-исследовательских работ, НИР возможность (т. е. обладание соответствующим безусловным конкурентным преимуществом) коммерциализации результатов НИР. Для этого придется провести необходимые опытно-конструкторские и/или проектно-технологические работы и осуществить освоение опытного и промышленного (хотя бы в малых объемах) производства и продаж нового продукта по новой технологии.

Подобный реальный опцион согласно уже упоминавшейся классификации должен быть отнесен скорее к реальным опционам не на развитие уже имеющегося инвестиционного (коммерческого) проекта, а на продолжение в коммерческой сфере ранее начатого всего лишь научного проекта по созданию продуктовой или/и процессной инновации.

Во-вторых, в этом опционе точно так же стремятся выделить финансовые аналоги основных стандартных параметров фондового опциона на приобретение акций.

В-третьих, для оценки стоимости потенциального, на основе рассматриваемого объекта интеллектуальной собственности, инновационного бизнеса как реального опциона на продолжение соответствующего научного проекта с использованием найденных в нем более или менее прямых финансовых аналогов опциона на приобретение акций также пытаются применить непрерывную (биноминальную) модель Блэка Сколза.

Однако здесь могут возникнуть труднопреодолимые сложности, которые способны заставить прибегнуть к скрытым резервам однопериодной модели Кокса Росса Рубинштейна. Далее мы это также обсудим более подробно.

§ 2. Оценка любого бизнеса на основе непрерывной биноминальной модели оценки опционов

В обоих предложенных вниманию читателя случаях за основу берется математический аппарат, который был разработан для определения так называемых внутренних цен на опционы по приобретению акций. Покупка указанного опциона как ценной бумаги по такой цене приведет к тому, что вложенные в это средства не принесут ни прибыли, ни убытка1. Иначе говоря, внутренняя цена это предельно допустимая или максимально приемлемая цена для покупателя.

1 То есть опцион проявит свой хеджирующий эффект так, что компенсирует упущенную из-за роста цены акции выгоду ровно на величину своей цены.

2 Их основная работа: Black F. and Scholes M. The Pricing of Options and Corporate Liabilities // Journal of Political Economy. 1973. May-June. Р. 637-654.

Наиболее популярной модификацией такого математического аппарата на настоящее время является так называемая непрерывная биноминальная модель оценки опционов, называемая по именам ее авторов также моделью Блэка -Сколза2.

СТ = ^0N(v) XeRtN(q),

ln(50/X) + (i? + 0,5a2)7

где v = = у-—;

q = v-(5y4f;

X цена исполнения опциона; е натуральное число;

N аккумулятивная функция нормального распределения чисел v и q как аргументов данной функции (расчетные номографические таблицы этой функции приводятся в приложениях к любым учебникам по теории вероятности); рассматриваемый опцион относится к опционам европейского типа, которые могут быть использованы только по истечении срока T.

Аккумулятивная функция нормального распределения вероятностей любого параметра представляет собой существующую в интервале от нуля до единицы функцию результата суммирования накопленным итогом вероятностей различных значений этого параметра при переборе всех этих возможных значений, начиная с самых малых (в общем случае отрицательных)1.

Величины функции N(b) для отдельных значений bb

1 Действительно, сумма вероятностей всех исходов при получении любого показателя равняется единице, а сумма вероятностей одного из этих исходов равна нулю.

2 Изложено по: Шарп У., Александр Г., Бэйли Дж. Инвестиции: пер. с англ. М.: ИНФРА-М, 1997. С. 313.

В практических расчетах используют специально подготовленные номографические таблицы этой функции применительно к различным численным величинам ее аргумента. Такие таблицы обычно содержатся в приложениях к достаточно серьезным учебникам по теории вероятности. Здесь мы приводим упрощенный вариант таких таблиц (см. табл. 16.1), в котором значения аргумента (обозначен в общем виде как b) рассматриваемой функции даны с некоторым интервалом (равным 0,05). Использовать эту таблицу можно для приблизительных оценок, беря из таблицы величину функции N( b), соответствующую значению параметра b, которое наиболее близко к реальному значению получающихся показателей v и q.

В практических расчетах используют специально подготовленные номографические таблицы этой функции применительно к различным численным величинам ее аргумента. Такие таблицы обычно содержатся в приложениях к достаточно серьезным учебникам по теории вероятности. Здесь мы приводим упрощенный вариант таких таблиц (см. табл. 16.1), в котором значения аргумента (обозначен в общем виде как b) рассматриваемой функции даны с некоторым интервалом (равным 0,05). Использовать эту таблицу можно для приблизительных оценок, беря из таблицы величину функции N( b), соответствующую значению параметра b, которое наиболее близко к реальному значению получающихся показателей v и q.

ком в рамках доходного, рыночного или затратного подходов к оценке), т. е. без учета возможных довложений в основной и оборотный капитал компании, которые смогут вывести предприятие на более высокий уровень денежных потоков и достаточно резко поднимут его стоимость (это тогда будет аналогией роста цены S существенно сверх цены исполнения опциона X)1;

1 В принципе в качестве величины S0 может быть взята даже рыночная стоимость чистых активов компании. Это не слишком изменит результат, что, к примеру, хорошо видно из задачи № 3 для повторения материала данной главы (см. далее).

как цена исполнения опциона X трактуется размер (точнее, их текущая стоимость) указанных выше необходимых и возможных инвестиций в основной и оборотный капитал компании, которые могут пойти, например, на обновление основных фондов, пополнение оборотных средств, реконструкцию предприятия, освоение новых продукции или технологий, финансовое оздоровление (кризисного предприятия) и пр.; важно, что эти инвестиции, возможно, окажутся серьезно меньшими, чем прирост вследствие них рыночной стоимости предприятия; в самом деле, при ближайшем рассмотрении только для того, кто станет полным хозяином (владельцем 100\% акций) данной компании, станет возможным не только осуществить инвестиции в реконструкцию предприятия, но и ограничиться при этом инвестициями в основной и оборотный капитал компании, действительно равными X, ведь именно в его распоряжении окажутся те активы (имущество) компании, которые уже есть в компании и на стоимости которых, следовательно, можно сэкономить в определении необходимого размера указанных инвестиций;

вместо срока действия опциона Тв расчетах используют любой срок, в течение которого довложения в основной и оборотный капитал компании (на нужды, например, реконструкции, обновления основных фондов или продукции) еще сохраняют свою экономическую целесообразность (точнее говоря, в рамках которого производимые оценки чистой текущей стоимости (Net Present Value NPV) и внутренней нормы рентабельности (Internal Rate of Return IRR) вновь начинаемых проектов по указанным довложениям остаются удовлетворительными); задачу можно поставить и более жестко (это соответствовало бы применению непрерывной биноминальной модели оценки опционов) так, что срок Т будет представлять собой некоторое фиксированное время, которое потребуется после покупки компании для подготовки к осуществлению указанных довложений (например, на привлечение «новым хозяином» компании источников их заемного финансирования);

в стандартном отклонении ау видят среднеквадратическое (стандартное) отклонение доходности акций в прошлом (в среднесрочной ретроспективе) открытых компаний той же отрасли, что и оцениваемая закрытая компания; при этом имеется в виду, что чем больше был этот показатель, тем, значит, на цену акций открытых компаний в отрасли оказывали большее влияние имевшие место в отрасли радикальные инновации (реконструкция, коренное совершенствование продукции и т. п.) ведь другими причинами сколь-либо значимая изменчивость цены акций одних и тех же открытых компаний в отрасли в принципе не могла объясняться.

Последний момент может быть уточнен таким образом, что если рассматриваемые реконструкция и обновление продукции действительно планируется основывать на радикальных процессных и продуктовых инновациях, то гораздо лучшим финансовым аналогом используемого в формуле Блэка Сколза стандартного отклонения сту может считаться:

1 Заметим, кстати, что описанный подход позволяет, как представляется, опираться и на данные зарубежных открытых компаний той же отрасли. Ведь то, что они проводят активную наступательную инновационную стратегию, делая ставку на радикальные продуктовые и процессные инновации, в большей мере определяет их риски, чем принадлежность к определенной стране.

во-первых, не просто стандартное отклонение доходности акций открытых компаний той же отрасли, а стандартное отклонение доходности акций тех открытых компаний той же отрасли, которые имеют репутацию компаний с активной наступательной инновационной стратегией; ведь они подвергаются рискам в основном именно из-за своих масштабных радикальных процессных и продуктовых инноваций;

во-вторых, не столько даже стандартное отклонение доходности акций тех открытых компаний той же отрасли, которые имеют репутацию компаний с активной наступательной инновационной стратегией, сколько стандартное отклонение рентабельности их инвестируемого (как собственного, так и заемного) капитала (ROIC), т. е. показатель oROIC; ведь именно «съем» их фактических операционных прибылей со сделанных инвестиций покажет меру успешности или неуспешности, изменчивости успеха их крупных инновационных проектов (менеджмент таких компаний может особо и дополнительно заботиться о поддержании при этом относительно стабильной или даже растущей рыночной цены акций, например запуская все новые крупные инновационные проекты в расчете на возбуждение ожиданий больших будущих прибылей от этих сменяющих друг друга и в действительности по фактическим прибылям неуспешных проектов); данные о динамике прошлых показателей ROIC могут быть взяты из ранее публиковавшихся хотя бы для участников биржевой торговли квартальных балансовых отчетов открытых компаний, они во всяком случае доступны в архивных файлах фондовых бирж1.

Очевидно, что с учетом эффективности и размера предполагаемых довложе-ний в основной и оборотный капитал оцениваемой компании ее оценка (оценка ее собственного капитала или ста процентов ее обыкновенных акций) как реального опциона на эти довложения способна оказаться как выше, так и ниже (либо равной) по сравнению с оценкой собственного капитала компании в стандарте «как есть», не учитывающей возможность каких-либо довложений в основной и оборотный капитал компании1.

Отсюда следует простой вывод.

Итоговую оценку СК*тог собственного капитала компании (точнее, 100\% ее обыкновенных акций) следует усматривать в максимуме из оценки компании с учетом возможности довложений в ее основной и оборотный капитал (т. е. оценки ее как реального опциона СТ на эти довложения) и оценки без учета указанных довложений в стандарте «как есть» (здесь S0). Иначе говоря:

СК*тог = max^, S0).

Отдельно заметим, что если предметом оценки является оценка справедливой рыночной стоимости открытой (публичной) компании, чьи акции торгуются на фондовой бирже и по ним наблюдается строго понятая рыночная цена2 (а такое практическое применение оценки бизнеса имеет место при обосновании цен на крупные пакеты акций открытых компаний, в порядке слияний и поглощений приобретаемые не через фондовую биржу, а непосредственно у владельца этого крупного пакета акций по договорной цене, которая базируется на предварительно оцененной «справедливой рыночной стоимости»), то:

1 Это похоже на то, как в результате применения при оценке всего инвестированного капитала компании различных имеющихся в модели «добавленной экономической ценности» (EVA) модификаций одна ее модификация, не учитывающая довложения в основной и оборотный капитал компании, способна дать большую или меньшую оценку по сравнению с другой ее учитывающей указанные довложения модификацией (где ожидаемые экономические прибыли рассчитываются как помноженная на необходимый размер рассматриваемых довложений разность между планируемой рентабельностью новых инвестиций в основной и оборотный капитал и средневзвешенной стоимостью привлекаемого для их финансирования капитала).

2 Согласно общепринятым критериям таковой для акций «первого эшелона» (т. е. так называемых голубых фишек) является средневзвешенная (на объем сделок) цена по не менее чем 10 фактически совершенным сделкам купли-продажи акций за одну торговую сессию на фондовой бирже; для акций «второго эшелона» (менее ликвидных, но все же достаточно ликвидных) рыночной ценой в строгом смысле слова выступает средневзвешенная (на объем сделок) цена по не менее чем 100 сделкам за последние 3 календарных месяца.

1) финансовым аналогом текущей цены S0 хеджируемой фондовым опционом акции может напрямую выступить текущая рыночная капитализация компании (т. е. произведение текущей рыночной цены ее акций ра на фондовой бирже на указанное в последнем опубликованном (квартальном) балансе количество акций компании Na иначе говоря, следующая величина: Ц = ра х Na) ведь абсолютное большинство участников фондового рынка, «делающих» фактическую среднерыночную цену акций по частым сделкам с мелкими пакетами акций (а это портфельные инвесторы), определяя свой спрос на акции компании, совсем не исходят из прикидок о том, что могло бы произойти с компанией, если осуществить реконструкцию ее предприятия (предприятий); 2) соответственно наиболее близким аналогом параметру oy тогда окажется стандартное отклонение [текущей] доходности акций именно данной рассматриваемой открытой (публичной) компании.

Очевидно, в описанной ситуации будет иметь место наиболее корректная интерпретация параметров реального опциона на развитие бизнеса компании (real option to expand) как справедливой рыночной стоимости компании с фондовым опционом на приобретение акций этой же компании. Теперь перейдем к более подробному рассмотрению случая В (когда оценивается обязательно молодой и обязательно инновационный бизнес).

§ 3. Оценка молодого инновационного бизнеса

с использованием однопериодной модели оценки опционов

Применительно к случаю В, т. е. для нужд оценки молодого инновационного бизнеса, непрерывная биноминальная модель Блэка Сколза, как представляется, вряд ли может быть использована из-за нереалистичности положенных в ее основу предположений (допущений).

В самом деле:

во-первых, если в основу инновационного бизнеса ложатся объекты научно-технической интеллектуальной собственности на новые продукты, то из-за этого рассматриваемый молодой инновационный бизнес вообще может выйти за рамки уже существующей отрасли, если она определена кодом профильной продукции согласно классификатору продукции SIC (Standard Industrial Classification);

во-вторых, то же самое произойдет, если в рассматриваемой компании коммерциализируется достаточно радикальная процессная технологическая инновация;

в-третьих, любая молодая компания имеет свои специфические проблемы роста, отличные от проблем компаний, которые находятся на более поздних стадиях своего жизненного цикла.

Следовательно, нельзя делать допущение о таком же нормальном распределении вероятностей различных приростов или падений цены (справедливой рыночной стоимости) такой компании, какое (по своим частотам) имело место в открытых компаниях отрасли.

Иначе говоря, все, что касалось выше ключевого для модели Блэка Сколза показателя oy, в этом случае как бы зависает.

Из-за этого от данной модели для оценки молодой инновационной компании, главный проект которой основывается на объекте научно-технической интеллектуальной собственности типа одного или нескольких изобретений, как оценки реального опциона на простые довложения в основной и оборотный капитал компании приходится отказаться.

Здесь приходится говорить скорее о реальном опционе на продолжение (развитие) проекта в варианте, когда до этих пор проект был всего лишь научным проектом и только его продолжение (развитие) представит собой коммерциализацию полученных научных результатов.

При этом возможными оказываются самые разные сценарии продолжения (развития) проекта.

В них, в добавление к критике относительно показателя ау, не может наблюдаться ни постоянства во времени, ни симметричности относительно единицы ранее рассматривавшихся показателей u и d.

Поэтому для оценки молодого инновационного бизнеса предпочтительнее опираться на однопериодную биноминальную модель оценки опционов Кокса Росса Рубинштейна, в которой показатели u и d в принципе могут быть любыми, что гораздо более адекватно описанию возможных сценариев развития базовых для молодых инновационных предприятий проектов достаточно радикальных технологических инноваций1.

Согласно данной модели «внутренняя» цена опциона, например, на приобретение акций вычисляется следующим образом2:

q _ Ciu ~Cd dClu иСы Т=х u-d (u-d)(l + R)'

где C1u обеспечивающая нулевую прибыль (но и нулевой убыток) с опциона «внутренняя» цена на него в расчете на повышательный сценарий, если будет иметь место u; C1d такая же цена на рассматриваемый опцион в расчете на понижательный сценарий, если будет иметь место d.

1 Их основная работа: John C. Cox, Steven A. Ross, Mark. E. Rubinstein. Options Pricing: A Simpi-fied Approach // Journal of Financial Economics, 1979. Sept. Р. 229-263.

2 То, как приводимые формулы выводятся, достаточно просто описано у Дж. Френсиса (см.: Francis J. C. Investments: Analysis and Management. N. Y.; London: McGraw Hill, 1991. 5-th Ed. Р. 356-361). Несколько адаптированное изложение этого материала содержится и у автора настоящей работы (см.: Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия. М.: ЮНИТИ, 2001. С. 514-516). При этом стоит заметить, что и в первоисточнике, и в указанной работе автора, к сожалению, в явном виде не показано, что и для повышательного, и для понижательного сценариев изменения будущей рыночной цены акции приравниваемые далее нулю функции прибыли от покупки количества h опционов на покупку еще одной акции («числа хеджирования») содержат в себе этот параметр так что он в результате участвует в системе уравнений, которая решается относительно неких «оптимальных» числа h* и заемного бюджета В*.

Как видим, цена CT=1 тогда, по сути, понимается как «внутренняя» (предельно допустимая для инвестора) цена в расчете одновременно и на повышательный, и на понижательный сценарий.

![Подпись: Что же касается «посценарных» предельно допустимых для инвестора цен C1u и C1d, то они получаются из следующих простых вычислений.

Функция валового дохода с опциона на приобретение акции представляет со¬бой всегда максимум из двух величин:

ДСТ = max(5r X, 0).

То есть если рыночная цена акции через Т единичных периодов окажется больше, чем цена X, по которой, купив данный опцион, можно будет приобрести акцию, предоставленное опционом право это сделать используют и валового до¬хода заработают на опционе как раз на уровне ST X (возможно, просто перепро¬дав акцию за ее более высокую рыночную цену ST). Если же (при том, что ST окажется меньше или равна X) использовать опцион не будет иметь смысла, то валовой доход с него будет равен нулю.

В расчете на увеличение за один будущий период (когда Т = 1) текущей цены S0 до uS0 эта функция приобретает вид:

ДСі = max(uS0 X, 0).

В расчете на снижение за один будущий период указанной цены до dS0 она станет

ДСЫ = max(dS0 X,0).

Функция прибыли с опциона на приобретение акции, очевидно, меньше фун¬кции валового дохода на цену, которую уже сейчас надо уплатить за опцион.

Применительно к повышательному сценарию изменения за рассматриваемый один будущий период функция прибыли с опциона тогда будет выглядеть как

nCiu = max[(uS0 X Ciu), CJ.

Соответственно применительно к понижательному сценарию эта функция равна

ПСЫ = max[(dS0 X CU), CU].

Если действительно потребовать, чтобы покупка рассматриваемого опциона не приносила ни прибыли, ни убытка, то обе последние функции нужно прирав¬нивать нулю откуда, собственно, и можно получить численные значения «внутренних» цен C1u и C1d.

Другими словами, параметры вычисляются из равенств:

nCiu = max[(uS0 X Ciu), = 0

и

ПСЫ = max[(uS0 X Cw), Cw] = 0.

Если теперь приспособить такую однопериодную модель к нуждам оценки молодого инновационного предприятия к оценке молодой компании как реаль¬ного опциона на развитие ее целевого проекта, то:](/pictures/books/22ocenka-biznesa_valdajcevs.files/image077.gif)

аналогом показателя S0 в обычной однопериодной модели оценки фондового опциона типа «Call» служит справедливая (оценочная) рыночная стоимость собственного капитала рассматриваемой компании без учета возможного увеличения инвестиций в ее проект и пересмотра бизнес-плана компании в расчете на это увеличение;

аналогом показателя Х соответственно как раз и оказываются эти дополнительно планируемые (сверх прежнего варианта бизнес-плана предприятия) инвестиции, которые на развитие проекта еще нужно будет привлечь новому хозяину предприятия, если он приобретет 100\% акций компании по искомой цене.

Теперь, чтобы адаптировать однопериодную биноминальную модель к нуждам оценки молодого инновационного предприятия, бизнес-план которого, конечно, делается на несколько периодов, за продолжительность искусственно укрупненного единичного периода в ней может быть взят в принципе любой промежуток времени в том числе тот, который соответствует горизонту времени, учитываемому в достаточно детально проработанной части бизнес-плана инновационного предприятия (например, 2-3 года).

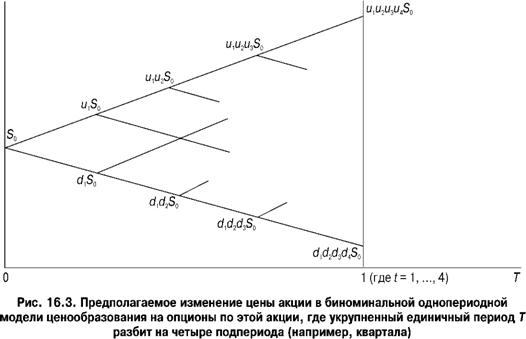

Итоговые за все это время показатели u и d, рассчитанные по отношению к начальной (на текущий момент) стоимости рыночной стоимости собственного капитала инновационного предприятия (аналог показателя S0 в применяемой модели), можно получать на базе альтернативного биноминального сетевого графика развития событий в проекте предприятия, который имеет такую же структуру, что отображена и на рис. 16.1.

Отличие будет лишь в том, что повышательный и понижательный сценарии изменения стоимости молодого предприятия, начинающиеся из каждого узла этого графика (дерева сценариев), будут характеризоваться все время (в разных будущих подпериодах t принятого за единичный период периода Т) разными экспертно задаваемыми показателями ut и dt.

1 Соответствует следованию все время по оптимистическому сценарию развития событий в бизнес-плане проекта по коммерциализации объекта (объектов) интеллектуальной собственности.

2 Соответствует следованию все время по пессимистическому сценарию развития событий в бизнес-плане базового проекта молодого инновационного предприятия.

Итоговые показатели u* и d*, как бы «накопленные» за все «подпериоды» (привязанные к определенным узловым событиям бизнес-плана инновационного проекта) произвольно укрупненного «единичного периода» (например, 2-3 года ), тогда можно будет рассчитывать «нарастающим итогом» как «суммы» (в действительности произведения друг на друга) повышений u по тому «пути» в графике, который все время подразумевает нарастание стоимости предприятия1, и как «суммы» (точно так же произведений друг на друга) понижений d по тому «пути» в графике, который все время подразумевает снижение стоимости предприятия2.

Схематически это показано на рис. 16.3, в котором отслежены два «генеральных» сценария:

один, когда все время, но с разными показателями щ, имеет место повышение стоимости предприятия;

и другой, когда в каждом из подпериодов укрупненного единичного периода Т будет наблюдаться все время хотя и с разными показателями dt понижение стоимости предприятия.

1 Типа факта патентования ключевых изобретений, привлечения внимания к проекту потенциальных покупателей разрабатываемой новой продукции после демонстрации ее опытных образцов на выставках, первых успешных небольших продаж головных промышленных партий такой продукции и т. п.

При этом увеличение стоимости инновационного предприятия будет происходить вследствие успешности реализации базового для предприятия инновационного проекта (наступления в проекте событий, которые связаны с первыми значимыми техническими и коммерческими успехами в проекте1, информация о которых, возможно, становится усилиями предприятия достоянием общественности и увеличивает спрос на его акции), а уменьшение стоимости этого предприятия из-за неуспешности рассматриваемого проекта (в частности, отсутствия названных успехов).

Как видно из этого примера, «накопленные» за весь «укрупненный» единичный период итоговые показатели u* и d* оказываются равны

т

т

Г7^

В принципе в том, что касается величин и* и d*, можно было бы поступить еще проще как это, собственно, и показано на ранее приводившемся рис. 16.1. Иначе говоря, можно было принять их за постоянные величины (для любого t: ut = u, dt = d), и тогда оказалось бы, что

u* = uT и d* = dT.

Подобная интерпретация сделала бы рассматриваемую модификацию одно-периодной биноминальной модели оценки опционов весьма похожей на непрерывную биноминальную модель их оценки. Хотя одновременно тогда бы уменьшалась полезность детальной проработки бизнес-плана молодого инновационного предприятия.

В любом случае с применением однопериодной биноминальной модели оценки опционов (с учетом всех обозначавшихся выше допущений и упрощений) получить оценку стоимости молодой инновационной компании допустимо, увеличивая шаг t анализа во времени до t = T. При таком увеличенном шаге анализа во времени мы искусственно сводим ситуацию непрерывной биноминальной модели оценки опционов к ситуации однопериодной биноминальной модели. И далее производим следующий несложный расчет:

г -Г л* с -*г

u*-d* (u*-d*)(l + RY

где соответственно параметры C1u* и C1d* вычисляются из следующих равенств:

ПС| * = max[(u*50 X С^*), C,*] = 0

и

n,1d* = max[(d\% X Cd*), C1d*] = 0.

И конечно, так же как в случае применения непрерывной биноминальной модели оценки опционов, не следует забывать окончательную оценку собственного капитала СК*тог инновационного предприятия устанавливать как максимальную из оценки предприятия в стандарте «как есть» и рассмотренной только что оценки его как реального опциона на дальнейшее развитие базового для предприятия инновационного проекта по коммерциализации имеющихся на предприятии объектов и прав интеллектуальной собственности. Иначе говоря:

СК*тог = max(Cг=l, ^0).

Таким образом, мы получаем оценку собственного капитала молодой инновационной компании, владеющей неким имущественным комплексом, и тем самым возможность более общим способом оценить главный актив, т. е. объект и/или право той научно-технической интеллектуальной собственности (например, патент на изобретение либо патенты на изобретения), который (которые) представляет (представляют) собой главную ценность в этом предприятии.

При этом, конечно, наиболее сложной проблемой является достаточно корректное установление участвующих в оценке параметров ut и dt.

В принципе, как это уже указывалось выше, эти параметры могут задаваться экспертно на основе варианта бизнес-плана базового для молодого инновационного предприятия инновационного проекта. Однако при этом должны соблюдаться следующие условия.

Во-первых, разработку бизнес-плана указанного проекта и самого создаваемого (возможного для создания) специализированного на проекте предприятия тогда следует осуществлять на основе достаточно детально прорабатываемых альтернативных сетевых графиков, построенных так, чтобы в их узлах были соответствующие события, а между этими событиями были реальные или «фиктивные» (типа ожидания события) работы. От начального события в таких графиках к конечному в них событию можно «пройти» по разным «путям», когда будут реализовываться различные последовательности разных событий.

Во-вторых, в качестве устанавливающих понимаемые как субъективные суждения параметры ut и dt экспертов разумно привлекать независимых внешних лиц, которые никак не были бы связаны ни с рассматриваемым проектом, ни с созданным для его осуществления предприятием. Иначе у экспертов возникнет так называемый конфликт интересов, когда они, с одной стороны, должны выступать в качестве объективных экспертов, с другой стороны, могут оказаться лично заинтересованными либо в продвижении, либо в отрицании эффективности проекта.

В-третьих, количество привлекаемых независимых экспертов обязано обеспечивать требования репрезентативности «выборки экспертов».

В-четвертых, по своей квалификации и опыту привлекаемые эксперты должны соответствовать всем факторам внешней среды проекта и молодого инновационного предприятия, от которых (факторов) зависит то, какой повышательный или понижательный сценарий будет осуществляться после совершения в проекте любого из узловых для него событий (другими словами то, по какому из альтернативных «путей» в сетевом графике проекта и бизнес-плана предприятия пойдет их развитие).

Если подытожить изложенное, то видно, что использование биноминальных моделей оценки фондовых опционов и теории реальных опционов для оценки как любого, так и инновационного бизнеса, с одной стороны, весьма привлекательно в силу сочетающейся с простотой солидности стоящего за ним аналитического и математического аппарата, а с другой стороны, достаточно проблематично из-за большого количества допущений, которые требуют специальной проверки на допустимость.

В то же время данное направление в оценке любого, и особенно молодого, инновационного бизнеса сейчас достаточно модно среди теоретиков и практиков.

Остается подчеркнуть, что использование моделей оценки реальных опционов (так называемый ROV-метод) как и способы оценки бизнеса, основывающиеся на моделях добавленной экономической ценности (EVA, Economic Value Added) и добавленной ценности для акционеров (SVA, Shareholders' Value Added) не укладываются в общепринятую в нашей стране (предусмотренную соответствующими действующими, но слишком поспешно принятыми при лоббировании иногда полуграмотными так называемыми профессиональными оценщиками нормативными документами) классификацию методов оценки бизнеса, согласно которой все методы его оценки подразделяются на методы, отвечающие либо доходному, либо рыночному, либо затратному (имущественному) подходу к оценке. При этом отечественные оценщики бизнеса, в силу наличия упомянутых документов вынужденные работать только в рамках данной классификации, т. е. используя только методы, которые охватываются по отдельности перечисленными выше подходами, по сути, не имеют законной возможности применять в своих оценках рассмотренный выше ROV-метод.

Это же касается моделей EVA и SVA.

Обсуждение Оценка бизнеса

Комментарии, рецензии и отзывы