Таблицы: ключи к тому, что ожидает экономику

Таблицы: ключи к тому, что ожидает экономику

Итак, чтобы же можно узнать из кривой доходности? Построив график, оцените его форму. Если кривая ровная или инвертированная, то, скорее всего, уровень экономики вскоре будет снижаться. При инвертированной форме кривой значительно возрастают шансы на неизбежность экономического спада. Насколько можно быть уверенным в неизбежности спада? Вероятность начала периода спада, исходя из изменения формы кривой доходности, была изучена в рамках одного из исследований Федерального резервного банка Нью-Йорка. Если кривая доходности имеет нормальную форму, то есть норма доходности 10-летних казначейских облигаций на 1,2 пункта выше дохода по 3-месячным векселям, то вероятность начала спада не превышает 5\%. Если же кривая становится прямой и два показателя — практически равными, то шансы замедления экономического развития возрастают до 50\%. Если кривая принимает инвертированную форму и доход по 3-месячным векселям оказывается на 2,4 пункта выше дохода по 10-летним облигациям, то вероятность начала экономического кризиса в течение ближайших 18 месяцев подскакивает до 90\%.

В разгар периода спада краткосрочные ставки падают, поскольку спрос на деньги и кредиты сокращается, и Федеральная резервная система вливает в экономику дополнительные средства, чтобы сделать займы более привлекательными и дешевыми. Как только экономика начинает реагировать на подобные действия, комбинация низкой доходности краткосрочных долговых обязательств и увеличения доходов по 10и 30-летним облигациям может в итоге придать кривой крутую форму. Как только деловая активность возвращается на путь «выздоровления», ФРС немного поднимает краткосрочные ставки, поэтому кривая возвращается к своей нормальной форме с размахом примерно в 2,5 пункта.

Влияние на рынок

Облигации

Ожидания будущего экономического роста и темпов инфляции определяют то, какие ценные бумаги — краткосрочные или долгосрочные — будут пользоваться наибольшим спросом на рынке. От характера таких предпочтений зависит форма кривой доходности. Однако ввиду того, что экономические перспективы и цены постоянно меняются, кривая доходности находится в непрерывном движении.

Акции

Фондовый рынок не принимает кривые доходности всерьез, несмотря на их проверенную временем прогнозную способность. Это достаточно странно, ведь курсы акций определяются ожиданиями будущих корпоративных доходов и общего развития экономики. И то и другое вполне можно спрогнозировать с помощью кривой доходности. Действительно, исследования показывают, что кривая доходности может служить эффективным инструментом составления стратегии синхронизации рынка, однако менеджеры портфелей все-таки недооценивают ее.

Курс доллара

Реакцию иностранных инвесторов на прямую или инвертированную кривую доходности предугадать сложно. Многое зависит от глубины инвертированности, то есть от того, насколько нормы доходности краткосрочных ценных бумаг превышают доходы по долгосрочным облигациям, а также от того, как краткосрочные ставки в США согласуются с аналогичными показателями в других странах. Есть вероятность, что международные инвесторы решат придержать свои капиталовложения в экономику США в связи с тем, что прямая или инвертированная кривая предвещает замедление развития страны. В результате курс доллара на валютных рынках будет падать. Однако, если (даже несмотря на инвертированный характер кривой) краткосрочные ставки в США остаются более высокими, чем в других странах, это может привлечь наплыв «горячих денег» из-за рубежа, поскольку иностранные инвесторы захотят воспользоваться возможностью извлечь прибыль из сложившейся ситуации. Что мы называем «горячими деньгами»? Это высоколиквидные средства инвесторов из всех уголков мира, которые ищут любую возможность получить максимальный доход в минимальные сроки. В тот момент, когда такие инвесторы теряют интерес (например, в ситуации, когда доходность в США падает ниже доходности в других странах), «горячие» деньги сразу же отзываются за границу, туда где складывается более благоприятный климат. Поэтому изменение курса доллара при инвертированной кривой говорит о слабости его позиции.

Крутая форма кривой доходности предвещает более быстрое экономическое развитие и рост процентных ставок в ближайшие месяцы. Такая ситуация способна привлечь иностранных инвесторов, которые охотно будут покупать долгосрочные долларовые финансовые активы.

Международные экономические показатели: почему они настолько важны?

Экономические показатели США помогают нам понять, что происходит в нашей экономике. Однако, чтобы быть успешным инвестором или эффективным лидером корпорации в условиях нынешней глобальной экономики с высокой степенью интеграции, необходимо обладать знаниями и о событиях, происходящих за пределами Соединенных Штатов. Генеральный директор компании, который собирается продавать товар за рубежом, или инвестор, стремящийся к получению более высокого дохода от акций и облигаций, должен быть знаком с показателями, отражающими состояние экономики других стран.

Почему столь значительное влияние уделяется международной бизнес-среде? Во-первых, зарубежные события в наши дни оказывают на размер прибыли американских корпораций, доходность акций и облигаций, а также на курс доллара значительно большее влияние, чем когда бы то ни было раньше. Спад деловой активности в Европе сказывается не только на компаниях этой части света, но и на многих фирмах, расположенных в Соединенных Штатах. Около половины дохода компаний, акции которых составляют индекс S&P 500, является результатом продаж за пределами США. Кроме того, информация о новых возможностях, появляющихся на зарубежных рынках, всегда полезна для бизнеса. Диверсифицируя свою деятельность за счет Европы, Азии и Латинской Америки, компания смягчает риск, связанный с колебаниями в экономике только одной страны. На других рынках немало непохожих возможностей. Например, держатели акций могут выбирать из более чем 40 ООО открытых акционерных компаний, акции которых котируются на мировых фондовых биржах, причем 2/3 из них расположены за пределами США.

Разумеется, при инвестировании в иностранные компании существуют дополнительные риски, которые необходимо принимать во внимание. Один из наиболее серьезных — неблагоприятные изменения курса валюты. Если у вас есть ценные бумаги или другие активы в другой стране и местная валюта растет по отношению к доллару, это прекрасно. Общая доходность этих инвестиций также возрастет, поскольку в долларовом выражении их стоимость станет выше. Однако, если курс этой валюты по отношению к доллару упадет, стоимость инвестиций снизится; при их продаже и переводе прибыли обратно в доллары они даже могут превратиться в убыток. Поэтому колебания курса иностранной валюты потенциально может решить судьбу иностранных инвестиций.

Учитывая валютные риски, может быть было бы более целесообразным просто держаться подальше от международных рынков? Отнюдь нет. Нет ничего мистического в изменении курса доллара, евро, иены, фунта стерлингов или любой другой свободно обращающейся валюты на иностранных валютных рынках, поскольку в конечном счете истинная стоимость валюты определяется основами экономики страны. Развивается ли экономика? Остается ли инфляция под контролем? Уверены ли потребители и предприятия в будущем своей экономики? Эффективна ли финансовая политика правительства? Достаточны ли сбережения страны для инвестиций? Является ли сальдо внешнеторгового баланса страны приемлемым? Именно эти вопросы имеют наиболее значительное влияние на стоимость валюты. Разумеется, обменные курсы могут колебаться в краткосрочной перспективе в связи с различиями процентных ставок или эпизодическими периодами неопределенности, которые могут быть результатом экономической или политической нестабильности. Но реальная стоимость валюты всегда характеризует «здоровье» экономики и жизнеспособность страны.

Еще одним возражением против выхода на зарубежные рынки является убежденность в переоценке преимуществ глобальной диверсификации. Согласно этому аргументу, зарубежные рынки все чаще шагают в ногу с рынком США. Так зачем утруждать себя инвестированием на рынках с более высокими рисками? Справедливо утверждение, что в периоды кризисов — будь то экономических, политических или военных — рынки по всему миру зачастую движутся в унисон. Однако такие моменты высокого глобального напряжения редки, и параллельное изменение стоимости активов по всему миру обычно длится очень недолго, несколько дней или максимум недель. Иностранные финансовые рынки имеют тенденцию двигаться в собственном направлении. Исторически сложившаяся корреляция рынка ценных бумаг Канады с рынком США составляет 65\%, для Объединенного Королевства этот показатель составляет 60\%. Ценные бумаги Германии коррелируют на 45\%, а соотношение с Японией — около 25\%. Пример: просто изучите более и менее успешные национальные фондовые рынки за последние годы, которые представлены в табл. 4.0.

Еще одним возражением против выхода на зарубежные рынки является убежденность в переоценке преимуществ глобальной диверсификации. Согласно этому аргументу, зарубежные рынки все чаще шагают в ногу с рынком США. Так зачем утруждать себя инвестированием на рынках с более высокими рисками? Справедливо утверждение, что в периоды кризисов — будь то экономических, политических или военных — рынки по всему миру зачастую движутся в унисон. Однако такие моменты высокого глобального напряжения редки, и параллельное изменение стоимости активов по всему миру обычно длится очень недолго, несколько дней или максимум недель. Иностранные финансовые рынки имеют тенденцию двигаться в собственном направлении. Исторически сложившаяся корреляция рынка ценных бумаг Канады с рынком США составляет 65\%, для Объединенного Королевства этот показатель составляет 60\%. Ценные бумаги Германии коррелируют на 45\%, а соотношение с Японией — около 25\%. Пример: просто изучите более и менее успешные национальные фондовые рынки за последние годы, которые представлены в табл. 4.0.

Первый вопрос, приходящий на ум после рассмотрения этого списка, звучит так: «Где же США?». Они не указаны в таблице. Причина отсутствия заключается в том, что акции США просто не были настолько успешными, чтобы оказаться на верхних позициях, даже в 1998—1999 годах, когда на рынке наблюдалась тенденция к повышению ставок. Справедливости ради стоит заметить, что в 2000 году сразу после коллапса целого ряда компаний позиции рынка США оказались не такими уж плохими по сравнению с другими странами. Все это говорит о том, как важно следить за прибылью и рисками, связанными с международными инвестициями. Невозможно точно предсказать, в каких странах экономика и финансовые рынки в данный конкретный момент времени окажутся в более выгодном положении по сравнению с другими. Но нельзя спорить, что преимущества диверсификации инвестиций за рубежом остаются настолько же весомыми, как и прежде.

Цель настоящей главы состоит в том, чтобы привести читателя на следующий уровень и помочь ему определить иностранные показатели, максимально отражающие текущие и будущие глобальные экономические условия. За этими барометрами зарубежной экономической деятельности необходимо следить настолько же регулярно и тщательно, как и за американскими показателями, чтобы у инвесторов и менеджеров предприятий была возможность достичь успеха на международных рынках. Проблема здесь, как и в Соединенных Штатах, заключается в избыточном количестве зарубежной экономической информации, доступной

широкой общественности. Сотни стран регулярно публикуют множество статистических показателей. Даже если ограничить свой мониторинг небольшим количеством стран, то все равно задача по отслеживанию абсолютно всех индикаторов, публикуемых в них, остается практически невыполнимой. Кроме огромного разнообразия международной статистики, многие аналитики сталкиваются с проблемами чисто технического характера. Зачастую одни и те же по названию показатели определяются по-разному и рассчитываются не так, как это принято в США, то есть качественно отличаются от своих аналогов. Более того, многие релизы просто не переведены на английский язык.

В этой главе мы попытаемся решить перечисленные проблемы. На следующих страницах приводится описание 10 наиболее важных индикаторов зарубежной экономики, отобранных мной для более детального изучения. Эти показатели характеризуют три самых крупных неамериканских рынка: Европу, Азию и развивающиеся страны. Как и в случае с экономической статистикой США, иностранные отчеты также публикуются по строго регламентированному графику. Веб-сайты, где прелагается календарь публикаций международных экономических показателей, перечислены в самом начале главы 6 «Лучшие веб-сайты по международным экономическим показателям». Информацию по всем 10 индикаторам международной экономики можно найти в сети Интернет. Источниками данных для них являются государственные службы либо частные ассоциации, но вся информация распространяется бесплатно и в англоязычной версии.

И наконец хочу обратить внимание читателей, что данные в зарубежных отчетах могут быть представлены в непривычном формате. Многие страны в качестве знака десятичной дроби используют запятую, а не точку, и разделяют разряды чисел не запятыми, а пробелами или знаками периода. Например, в США и Германии для разделения разрядов и десятичных дробей используются точка и запятая, но иногда эти знаки меняются местами (сравните 2,325.77 и 2.325,77). В других случаях в немецких (и французских) источниках для разделения разрядов ставится пробел (2 325,77).

Та же ситуация повторяется и с написанием дат. В США сначала указывается месяц, а затем день, в Европе, как правило, используется схема день-месяц-год, тогда как в Азии все наоборот: год-месяц-день. Почему не ввести единый стандарт для всех стран — ведь сегодня мировые экономические и финансовые системы все теснее интегрируются между собой? Все дело в традициях и политике. Преодолеть эти два препятствия достаточно сложно. Поэтому сторонникам единого формата данных придется подождать. А пока у нас нет другого выбора, кроме как приспособиться к существующему порядку и местным обычаям.

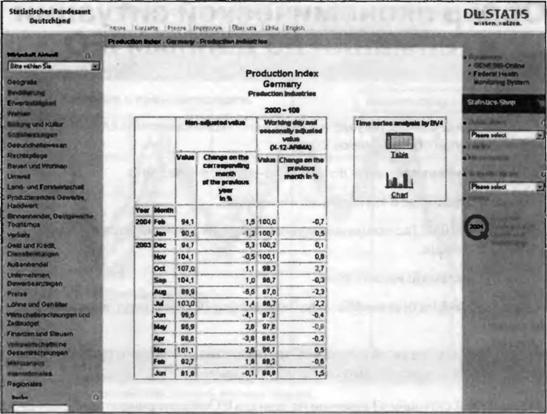

Промышленное производство

Германии

Место: первое.

Значение показателя: объемы промышленного производства в крупнейшей экономической системе Европы.

Релиз новостей в Интернете: wvvw.destatis.de/indicators/е/tkpil 11x.htm Адрес домашней страницы в Интернете: www.destatis.de

Время публикации: 11:00 (по континентальному времени), отчет публикуется в течение 2-й недели месяца и охватывает период 2-месячной давности (то есть, мартовский релиз содержит данные за январь).

Регулярность публикаций: ежемесячно.

Источник данных: Федеральное управление статистики Германии (Statistisches Bundesamt, Deutschland).

Поправки: в каждом новом релизе могут появляться поправки в данных за два предыдущих месяца.

Германия — это самая богатая и самая густонаселенная страна в Европе. Объем выпускаемой здесь продукции составляет 1 /3 от всего промышленного производства Евросоюза, объединяющего 12 стран, пользующихся единой валютой — евро. Таким образом, Германия оказывает огромное влияние на экономическое благополучие большей части континента. Более того, влияние страны распространяется далеко за рамки Европейского Союза. Это второй по величине мировой экспортер, третья по уровню своего технологического развития нация на Земном шаре после США и Японии. Кроме того, Германия — это один из основных торговых партнеров США и очень важный инвестор. Торговый оборот между двумя странами сегодня превышают 120 млрд долларов. США — это второй по размерам рынок для немецких товаров, тогда как с точки зрения американских экспортеров Германия занимает третье место среди наиболее крупных покупателей. В плане инвестиций немецкие компании обеспечивают порядка 850 ООО рабочих мест в США, при этом инвесторами из Америки также создано около 800 000 рабочих мест в Германии.

Учитывая доминирующее положение в Европе и тот факт, что Германия является ведущим игроком мировой экономики, отчет о ее промышленном производстве занимает первое место в списке обязательных для мониторинга показателей. Этот индикатор отлично коррелирует с динамикой ВВП всей еврозоны в целом. Таким образом, для инвесторов и руководителей предприятий, которым нужны самые ранние признаки усиления или ослабления позиций европейской экономики, индекс промышленного производства Германии служит отличным опережающим показателем.

10 Секреты экон. показателей

Обзор экономической ситуации в Германии по данным IFO

Место: второе.

Значение показателя: оценка текущего и будущего экономического климата в Германии, по мнению ведущих бизнесменов страны.

Релиз новостей в Интернете: www.ifo-business-climat4e-index.info

Адрес домашней страницы в Интернете: www.ifo.de

Время публикации: 10:00 (по континентальному времени), публикуется в течение 4-й недели отчетного месяца.

Регулярность публикаций: ежемесячно.

Источник данных: IFO Institut fur Wirtschaftsforschung (IFO Институт экономических исследований).

Поправки: как правило, незначительные. Периодически вносятся исправления, вызванные пересмотром коэффициентов поправки на сезонность.

Обзор экономической ситуации в Германии по данным IFO входит в число наиболее ожидаемых ежемесячных европейских статистических релизов. Он зарекомендовал себя в качестве отличного опережающего показателя немецкой экономики, в частности, и европейской экономики в целом. Конечно, тоже самое мы говорили и об индексе промышленного производства. Но, если смотреть с позиций инвесторов, то отчет IFO представляет особую ценность благодаря своевременности публикуемых данных — релиз появляется в печати в течение отчетного месяца.

В начале каждого месяца Институт экономических исследований проводит опрос среди 7000 руководителей ведущих компаний Германии, охватывая сферы производства, строительства, оптовой и розничной торговли. Каждого из них просят оценить текущую ситуацию в экономике страны (по шкале хорошо/удовлетворительно/плохо), а также выразить свои ожидания на следующие полгода (лучше/так же/хуже). На базе полученных ответов составляется индекс бизнес-среды по IFO и подсчитываются два основных компонента показателя: индекс текущей ситуации, дающий оценку нынешнего положения дел в бизнесе, и индекс ожиданий, отражающий прогнозы респондентов о развитии бизнес-среды на предстоящие полгода.

Из трех названных показателей наибольший интерес для финансовых рынков Европы представляет индекс ожиданий. Практика показывает, что динамика этого индикатора следует тенденциям развития промышленного производства всей еврозоны с опережением в 2—3 месяца. Таким образом, если индекс ожиданий в отчете IFO увеличивается, то, вероятнее всего, в ближайшем будущем последует ускорение темпов выпуска продукции предприятиями не только в Германии, но и, возможно, во всей Европе в целом.

После объединения Германии Институт IFO публиковал два отдельных показателя бизнес-среды — один для Восточной Германии и второй для Западной Германии. Однако в 2004 году было принято решение объединить два ряда данных в показатель деловой активности по стране в целом. Экономисты IFO полагают, что к настоящему моменту экономические циклы в этих двух частях страны во многом совпадают, несмотря на все еще сохранившуюся разницу в объемах производства. Итак, сегодня обзор экономической ситуации по данным IFO выходит в единой серии публикаций. Те же, кому все-таки интересно знать, чем отличается положение дел на востоке и западе страны, могут получить нужную информацию из более детальных баз данных IFO на веб-сайте Института.

И наконец, интересно отметить, что обзор экономической ситуации по IFO тесно коррелирует с обзором производственного сектора по данным Института управления снабжением в США. В течение многих лет последовательный рост цифр по ISM с полугодовым запозданием

Бизнес-среда в Германии по данным IFO

(обзор бизнеса за июль 2004 года)

|

сопровождается увеличением индекса ожиданий по данным IFO. Учитывая размеры и значение американской экономики в мировом масштабе, такая взаимосвязь не вызывает удивления, а скорее, служит еще одной иллюстрацией того, насколько переплетены между собой экономики разных стран мира на современном этапе.

10

273

Индекс потребительских цен (CPI)

в Германии

Место: третье.

Значение показателя: основной параметр ценовой инфляции в крупнейшем экономическом регионе Европы.

Релиз новостей в Интернете: www.destatis.de/indicators/е/рге110je.htm

Адрес домашней страницы в Интернете: www.destatis.de/e_home.htm

Время публикации: 07:00 (по континентальному времени), предварительный индекс CPI публикуется 25 числа текущего месяца. Итоговые цифры появляются двумя неделями позже.

Регулярность публикаций: ежемесячно.

Источник данных: Федеральное управление статистики Германии (Statistisches Bundesamt, Deutschland).

Поправки: отчет о потребительских ценах за текущий месяц может содержать исправленные данные за предыдущие месяцы.

Будучи экономическим столпом европейской экономики, Германия может как определять развитие всего континента в целом, так и нести ответственность за провалы в деловой активности Европы. Итоговая роль Германии зависит от множества факторов, но, пожалуй, самым важный из них — уровень инфляции в стране. Индекс CPI в Германии может иметь огромные последствия для экономик других европейских стран, а также влиять на политику Европейского центрального банка (ЕСВ ), который устанавливает краткосрочные процентные ставки для всех 12 стран еврозоны1.

В число стран, использующих евро в качестве национальной валюты, входят Австрия, Бельгия, Финляндия, Франция, Германия, Греция, Ирландия, Италия, Люксембург, Нидерланды, Португалия и Испания.

Если инфляция в Германии набирает чрезмерные обороты, то ЕСВ, вероятней всего, отреагирует повышением процентных ставок, даже несмотря на то что в соседних с Германией странах темпы инфляции могут оставаться умеренными. Другая крайность: если Германия опускается вниз по спирали дефляции, когда начинается стабильное падение цен, следует ожидать, что ЕСВ вмешается в ситуацию и снизит процентные ставки, чтобы предотвратить развитие аналогичного сценария в других странах континента.

Уже в течение многих десятилетий индекс CPI в Германии не покидает мониторы инвесторов по всему миру. Трепетное отношение к этому показателю исторически связывают с «обещанием» страны никогда больше не скатываться до ситуации катастрофической гиперинфляции 1920-х годов, когда цены на самые необходимые продукты, такие как хлеб и молоко, росли на сотни процентов в день, обесценивая национальную валюту до неслыханных пределов. Воспоминания об этом сложном периоде заставили Bundesbank (Центральные банк Германии) сразу после второй мировой войны установить жесткую антиинфляционную политику, от которой правительство с тех пор не отступало ни на шаг. В течение десятилетий Bundesbank сохраняет строгую непримиримость к малейшим отклонениям от 2\%-ного уровня инфляции. Показатель не должен выходить за установленные рамки даже в условиях предельного ослабления экономики и космических масштабов безработицы. Основной задачей центрального банка всегда было удерживать инфляцию вблизи нулевого уровня и всеми силами защищать национальную валюту — немецкую марку, даже если для этого приходилось повышать процентные ставки до критических высот. В итоге, несмотря на то что такая настойчивая многолетняя борьба с инфляцией стала причиной очень высокого уровня безработицы в стране, она также послужила на благо национальной валюте, которая вошла в число наиболее уважаемых во всем мире.

Во время дебатов по поводу введения евро в 1990-х годах Германия четко дала понять всему континенту, что она присоединится к союзу и согласится принять новую валюту только при условии, что Европейский центральный банк будет придерживаться такой же жесткой антиинфляционной политики, что и Bundesbank. Официальные лица Германии хотели, чтобы евро пользовалась тем же уважением на международных финансовых рынках, что и марка, а это значило, что контроль за процентными ставками во всех странах Еврозоны следовало вывести из рук политиков. Даже сегодня влияние Германии на ЕСВ остается достаточно ощутимым, Центральный банк Европы строго следует линии недопущения роста инфляции в Еврозоне выше 2\%. Более того, лидеры ЕСВ придают огромное значение динамике инфляционных процессов в Германии, опираясь на их показатели при формировании монетарной политики Евросоюза.

Давайте подробнее остановимся на критерии инфляции в Германии как таковом. Показатель CPI отражает средний уровень изменений цен на товары и услуги, купленные семьями с целью их потребления. В середине месяца около 560 внештатных интервьюеров, не являющихся сотрудниками правительственных служб страны, собирают информацию о ценах на 750 строго определенных товаров и услуг, входящих в потребительскую корзину. Ежемесячно Федеральное управление статистики (FSO2) получает данные о ценах на 400 000 видов продуктов с учетом налогов (налог на добавленную стоимость и акцизный сбор) и скидок (например, во время распродаж и акций). Затем FSO анализирует собранную информацию, устанавливая ценовые изменения, произошедшие в шести ключевых областях Германии (Баден-Вюртемберг, Бавария, Бранденбург, Гесс, Северная Рейн-Вестфалия и Саксония) и публикуется долгожданный предварительный отчет об уровне инфляции за месяц на фоне динамики за последние 12 месяцев. Полную информацию о СРІ Германии можно собрать, проанализировав несколько страниц официального веб-сайта Федерального управления статистики:

Пресс-релиз отчета о СРІ Германии публикуется незадолго после его подсчета по следующему адресу: www.destatis.de/e_home.htm

Тенденции изменений СРІ за месяц размещаются по следующему адресу: www.destatis.de/indicators/e/pre 110me.htm

Изменения за каждый месяц в годовом исчислении можно найти на странице: www.destatis.de/indicators/е/рге110je.htm

Еще одним достоинством индекса СРІ Германии является своевременность релизов. Правительство публикует предварительную оценку инфляции за тот же месяц, в течение которого публикуется отчет. Итоговый индекс появляется двумя неделями позже в промежутке между 10 и 15 числами следующего месяца. Тем не менее наиболее заметную реакцию в среде трейдеров на финансовых рынках вызывают именно предварительные цифры, поскольку разница между оценками СРІ и исправленными данными, как правило, незначительна.

** (англ.) Harmonized Index of Consumer Prices.

Не имея ни малейшего намерения усложнить рассматриваемую тему, хочу заметить, что Федеральное управление статистики ежемесячно публикует еще одну версию расчета уровня инфляции в Германии, которая включается в тот же пресс-релиз, и об этом нужно знать. Зачем нужны два варианта СРІ? Причина появления дубля — стремление придерживаться стандартной европейской формулы индекса, что дает возможность руководителям компаний, инвесторам и экономистам проводить более точные сравнения темпов инфляции в Германии и в соседних с ней странах. Дублирующая версия показателя называется гармонизированным индексом потребительских цен (НІСР ), является официально утвержденным порядком расчета уровня инфляции в 15 странах-членах Евросоюза (ЕС) плюс Норвегия и Исландия. Разница между показателем по национальной формуле и гармонизированным СРІ Германии оказывается незначительной.

![Подпись: price Ітиімс ]releipric#e](/pictures/books/35sekrety-yekonomicheskix-pokazatelej_baumolb_2007-353s.files/image114.gif)

|

|

|  |

|  | ||

|  | ||

|

|  |

|

|  |  | |||

Educeoon and adkve Social taturtb; «(.h»m*e Hear*

juMc«

Cwnsvrton and houiino Environment Aorfcuaurt, Нелегки Produdkm InduHrle*. с nub Derneatklrade, hotel end (Mtaurtnt кмиеау. towiam Trerwpod

**.

Monty and banking, wrtfcet f otatgn IraOe Buwwtaai. buainais поШІсаКопі РПсаа

v»eetandeerene* Household budget eurvevt. Iroauaa

Finance and tan* Ntbonai account* mtaitiaftoftal data

2004

1003

Apr

Mar

Fat)

Jan

Dec

Nov

Od

8ap

Aug

Jul

Jun

May

•дат

Plica Indleat Cat many

Original value \% chang* on №• pre vloua month

emex of i*9>igprtca*ei

producer price* ofmduetrw product* <<

04

1.3

0.4

-0.1

0.3

0.8

0.1

0.5

01

-0.1

-0.1

0.1

0.1

03

0.7

-0.2

0.4

-0.2

0.2

-0,2

0.1

0.1

-0.1

-0,8

0.2

-0,2

-1.1

-0.3

jU

JL1

-0.2

-11

|

Г

Г

Otogncrtr Popurebon FmpWymani Battofta Educeaoo ant! сийхк? иоааі «есшШгасгіегпее

Йиняікі 7]

Эеовгаелу 'opuraton rmproyrnent

. Juabce Conakucton and homing ЕН^епатгпеп! *43ricu*ut«.Hhanee Produrton Indus*!**, cuts Oomertc wet, holt! and rtttauramindutiny.Mudtm Transport

Monty and banking, aardcaa Foraaatitad*

Butfnestea, buakiaat поШсаЬоп*

Pnca*

Wage* and aelanes HouaaflaWbudgatauvaya, ttmauaa

Finance andtexoe Notorial atcounte

S Valuta

> \% споти on Ш oriYiout monti

Price indices

Germany

Original valu* \% changa on the pravloua yaar

| Index of | Matter | betexef | Раааавяіїааіаріїсеш j | ||||

| price Index | ratal prtcea | oflnduetrtal product* ч | ■ aatiuprlceabi ivhaln are erode | Import price* | todexaf | ||

| 2004 apt | 1.9 | 0.4 | 0,9 | - | - | - | |

| Mar | 1.1 | 0.2 | 0.3 | 07 | - | - | |

| _ Fan | 0.S | ■0.1 | -0.1 | 0.1 | - | - | |

| Jan | U | 0.3 | 0.2 | 0,4 | - | - | |

| 2003 | Dtc | 1.1 | 0.7 | 1.8 | 1.3 | -2.5 | -0.2 |

| Nov | 1.3 | 0.6 | 2,0 | 17 | -1.1 | - | |

| Oct | w | 0.7 | 17 | 0.8 | -2.9 | 0.2 | |

| вар | 1.1 | 0.s | 2.0 | 0.6 | -2.8 | -0.1 | |

| .a* | 1.1 | 0.4 | 2,0 | 07 | -17 | -07 | |

| Lm | 0.1 | 0.3 | 1.9 | 0.4 | -2.0 | •07 | |

| Jun | 1J0 | 0.3 | 1.4 | 0.9 | -2.7 | -0,3 | |

| hay |

Обсуждение Секреты экономических показателейКомментарии, рецензии и отзывы Таблицы: ключи к тому, что ожидает экономику: Секреты экономических показателей, Бернард Баумоль, 2008 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Бернард Баумоль великолепно, понятно и действительно занимательно пишет о том, что каждый инвестор или руководитель компании должен знать об экономических показателях. Это выдающаяся и глубокая работа...

| ||||||