5.3. методы количественного анализа влияния факторов на изменение результатного показателя

5.3. методы количественного анализа влияния факторов на изменение результатного показателя

В анализе хозяйственной деятельности, который иногда называют бухгалтерским анализом, преобладают методы детерминированного моделирования факторных систем, которые дают точную (а не с некоторой вероятностью, характерной для стохастического моделирования), сбалансированную характеристику влияния факторов на изменение результатного показателя. Но достигается эта сбалансированность разными методами. Рассмотрим основные методы детерминированного факторного анализа.

Метод дифференциального исчисления. Теоретической основой для количественной оценки роли отдельных факторов в динамике результатного обобщающего показателя является дифференцирование.

В методе дифференциального исчисления предполагается, что общее приращение функции (результирующего показателя) разлагается на слагаемые, где значение каждого .из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Рассмотрим задачу нахождения влияния факторов на изменение результирующего показателя методом дифференциального исчисления на примере функции от двух переменных.

Пусть задана функция z —fix, у); тогда, если функция дифференцируема, ее приращение можно выразить как

Дг = — Дх4-—Ду+0(ч/дх2+Д;;2), 5х 8у У

где Az = (zi -Zo) изменение функции; Ах = (*! х0) изменение первого фактора; Ау = {уі -у0) изменение второго фактора;

0(-/ Дх +&у2) — бесконечно малая величина более высокого порядка, чем

Эта величина в расчетах отбрасывается (ее часто обозначают г — эпсилон).

Влияние фактора х и у на изменение z определяется в этом случае как

AZx =—Ах и AZv =—уАу'

а их сумма представляет собой главную, линейную относительно приращения фактора часть приращения дифференцируемой

функции. Следует отметить, что параметр О (VA*2 + Ау2) мал при

достаточно малых изменениях факторов и его значения могут существенно отличаться от нуля при больших изменениях факторов. Так как этот метод дает однозначное разложение влияния факторов на изменение результирующего показателя, то это раз

ложение может привести к значительным ошибкам в оценке влияния факторов, поскольку в ней не учитывается величина оста-

Рассмотрим применение метода на примере конкретной

Рассмотрим применение метода на примере конкретной

функции: Пусть известны начальные и конечные значения

факторов и результирующего показателя тогда влияние факторов на изменение результирующего показателя определяется соответственно формулами

|

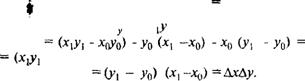

Дг Azx Azy = (xlyi ХаУв) у0Ах х^Ау =

-УМ) -(*оУі -*оУо) =*і (У. Уо) -хо (Уі ~Уо) =

" (*Уі ~ JCqVo) " ki ~ хо) Щ (Уі " Щ = = (х#} у^}) (х0уі Хоу0) ~щЩ-~ у0) х0 (уі Уо) ~~ = (Уі У0) ^ хц) АхАу.

Таким образом, в методе дифференциального исчисления так называемый неразложимый остаток, который интерпретируется как логическая ошибка метода дифференцирования, просто отбрасывается. В этом состоит «неудобство» дифференцирования для экономических расчетов, в которых, как правило, требуется точный баланс изменения результатного показателя и алгебраической суммы влияния всех факторов.

Индексный метод определения факторов на обобщающий показатель. В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели.

Так, изучая зависимость объема продаж продукции на предприятии от изменений численности работающих и производительности их труда, можно воспользоваться следующей системой

взаимосвязанных индексов:

где./* — общий индекс изменения объема продаж продукции;

Г — индивидуальный (факторный) индекс изменения численности работающих;

1° факторный индекс изменения производительности труда работающих;

D, Dy — среднегодовая выработка продукции на одного работающего соответственно в базисном и отчетном периодах; RQ, RX среднегодовая численность персонала соответственно в базисном

и отчетном периодах.

Приведенные формулы показывают, что общее относительное изменение объема продукции образуется как произведение относительных изменений двух факторов: численности работающих и производительности их труда. Формулы отражают принятую в статистике практику построения факторных индексов, суть которой можно сформулировать следующим образом.

Если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисномуров-не, а при определении влияния качественного фактора количественный показатель фиксируется науровне отчетного периода.

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя.

В нашем примере формула (1) позволяет вычислить величину абсолютного отклонения (прироста) обобщающего показателя — объема продукции предприятия:

длг=ід,*і-ІЗД).

где AN— абсолютный прирост объема продукции в анализируемом периоде.

Это отклонение образовалось под влиянием изменений численности работающих и производительности их труда. Чтобы определить, какая часть общего изменения объема продукции дос

тигнута за счет изменения каждого из факторов в отдельности, необходимо при расчете влияния одного из них элиминировать влияние другого фактора.

Прирост объема продукции за счет изменения производительности труда работающих определяется аналогично по второму сомножителю:

Формула (2) соответствует данному условию. В первом сомножителе элиминировано влияние производительности труда, во втором — численности работающих, следовательно, прирост объема продукции за счет изменения численности работающих определяется как разность между числителем и знаменателем первого сомножителя:

Изложенный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух и если их связь не является мультипликативной.

Метод цепных подстановок (метод разниц). Этот метод заключается в получении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на фактические. Разность двух промежуточных значений обобщающего показателя в цепи подстановок равна изменению обобщающего показателя, вызванного изменением соответствующего фактора.

В общем виде имеем следующую систему расчетов по методу цепных подстановок:

=/{афф$йа...) — базисное значение обобщающего показателя; факторы

Уо =/(в|А()С(}Д?д...) — промежуточное значение; — промежуточное значение;

промежуточное значение;

фактическое значение.

Общее абсолютное отклонение обобщающего показателя определяется по формуле

Общее отклонение обобщающего показателя раскладывается на факторы:

за счет изменения фактора а —

Ш ^Уа-Уо -/(eoVo4>->;

за счет изменения фактора Ъ —

ЬУь-Уь-Уо -fiafactftQ...) -Щфщ^Лі '

т. д.

Метод цепных подстановок, как и индексный, имеет недостатки, о которых следует знать при его применении. Во-первых, результаты расчетов зависят от последовательности замены факторов; во-вторых, активная роль в изменении обобщающего показателя необоснованно часто приписывается влиянию изменения качественного фактора.

Например, если исследуемый показатель z имеет вид функции то его изменение за период выражается формулой

где Az приращение обобщающего показателя; Ах, Ау приращение факторов; х№ у0 — базисные значения факторов;

соответственно базисный и отчетный периоды времени.

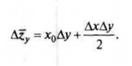

Группируя в этой формуле последнее слагаемое с одним из первых, получаем два различных варианта цепных подстановок. Первый вариант:

Второй вариант:

Az = х^у + (у0 + Ау) Ах = ХдАу + у}АХ.

На практике обычно применяется первый вариант при условии, что х — качественный фактор, а у — количественный.

В этой формуле выявляется влияние качественного фактора на изменение обобщающего показателя, т. е. выражение (у0 + Ау)Ах более активно, поскольку величина его устанавливается умножением приращения качественного фактора на отчетное значение количественного фактора. Тем самым весь прирост обобщающего показателя за счет совместного изменения факторов приписывается влиянию только качественного фактора.

Таким образом, задача точного определения роли каждого фактора в изменении обобщающего показателя обычным методом цепных подстановок не решается.

В этой связи особую актуальность приобретает поиск путей совершенствования точного однозначного определения роли отдельных факторов в условиях внедрения в экономическом анализе сложных экономико-мачематических моделей факторных систем.

Стоит задача нахождения рациональной вычислительной процедуры (метода факторного анализа), при которой устраняются условности и допущения и достигается получение однозначного результата величин влияния факторов.

Метод простого прибавления неразложимого остатка. Не находя достаточно полного обоснования, что делать с остатком, в практике экономического анализа стали использовать прием прибавки неразложимого остатка к качественному или количественному (основному или производному) фактору, а также делить этот остаток между факторами поровну. Последнее предложение теоретически обосновано С. М. Югенбургом 1104, с. 66 — 831.

С учетом изложенного можно получить следующий набор формул.

Первый вариант

&ZX ^&ху0 + АхАу + Да'О'о + Ау) = Аху^;

Втппг>™ ІЇЯПИЯНТ

Д?Л = AxyQ; Azv = Аух$ + АхАу — Ay (xQ + Ах) = Аух^.

Третий вариант

|

Ахуо+Аухц

или к ~

Ахуп

, а остаток присоединить к первому

слагаемому. Эту методику защищал В. Е. Адамов. Он считал, что «несмотря на все возражения, — единственно практически неприемлемым, хотя и основанным на определенных соглашениях о выборе весов индексов, будет метод взаимосвязанного изучения влияния факторов с использованием в индексе качественного показателя весов отчетного периода, а в индексе объемного показателя — весов базисного периода» [1, с. 65].

Описанный метод хотя и снимает проблему «неразложимого остатка», но связан с условием определения количественных и качественных факторов, что усложняет задачу при использовании больших факторных систем. Одновременно разложение общего прироста результатного показателя цепным методом зависит от последовательности подстановки. В этой связи получить однозначное количественное значение отдельных факторов без соблюдения дополнительных условий не представляется возможным.

Метод взвешенных конечных разностей. Этот метод состоит в том, что величина влияния каждого фактора определяется как по первому, так и по второму порядку подстановки, затем результат суммируется и от полученной суммы берется средняя величина, дающая единый ответ о значении влияния фактора. Если в расчете участвует больше факторов, то их значения рассчитываются по всем возможным подстановкам.

Опишем этот метод математически, используя обозначения, принятые выше.

Как видно, метод взвешенных конечных разностей учитывает все варианты подстановок. Одновременно при усреднении нельзя получить однозначное количественное значение отдельных факторов. Этот метод весьма трудоемкий и по сравнению с предыдущим методом усложняет вычислительную процедуру, так как приходится перебирать все возможные варианты подстановок. В своей основе метод взвешенных конечных разностей идентичен (только для двухфакторной мультипликативной модели) методу простого прибавления неразложимого остатка при делении этого остатка между факторами поровну. Это подтверждается следующим преобразованием формулы:

Как видно, метод взвешенных конечных разностей учитывает все варианты подстановок. Одновременно при усреднении нельзя получить однозначное количественное значение отдельных факторов. Этот метод весьма трудоемкий и по сравнению с предыдущим методом усложняет вычислительную процедуру, так как приходится перебирать все возможные варианты подстановок. В своей основе метод взвешенных конечных разностей идентичен (только для двухфакторной мультипликативной модели) методу простого прибавления неразложимого остатка при делении этого остатка между факторами поровну. Это подтверждается следующим преобразованием формулы:

ytAx + y0Ax

М-х = 1

2

Аналогично

Следует заметить, что с увеличением количества факторов, а значит, и количества подстановок, описанная идентичность методов не подтверждается.

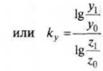

Логарифмический метод. Этот метод, описанный В. Федоровой и Ю. Егоровым [81], состоит в том, что достигается логарифмически пропорциональное распределение остатка по двум искомым факторам. В этом случае не требуется установления очередности действия факторов.

Математически этот метод описывается следующим образом.

Факторную систему z — ху можно представить в виде Igz = lgx + lgy, тогда

или

£q xo Уо

где Щ = lgx{ + ]g jv Igzo = IgXQ + 1ЩРазделив обе части формулы на |g-^- и умножив на Az,

получим:

|

или

где

(4)

Выражение (4) для Az представляет собой не что иное, как его логарифмическое пропорциональное распределение по двум искомым факторам. Именно поэтому авторы такого подхода назвали этот метод «логарифмическим методом разложения приращения Az на факторы». Особенность логарифмического метода разложения состоит в том, что он позволяет определить безостаточное влияние не только двух, но и многих изолированных факторов на изменение результатного показателя, не требуя установления очередности действия.

В более общем виде этот метод был описан еще А. Хумалом, который писал: «Такое разделение прироста произведения может быть названо нормальным. Название оправдывается тем, что полученное правило разделения остается в силе при любом числе сомножителей, а именно: прирост произведения разделяется между переменными сомножителями пропорционально лога-

15*

227

рифмам их коэффициентов изменения» [79 с. 207]. Действительно, в случае наличия большего числа сомножителей в анализируемой мультипликативной модели факторной системы (например, z суммарное приращение результативного показателя составит:

Щ Уо Ро Щ

Разложение прироста на факторы достигается за счет ввода коэффициента к, который в случае равенства нулю или взаимного погашения факторов не позволяет использовать указанный метод. Формулу (4) для Лг можно записать иначе:

М = & + Му =■ Mkx + (5)

lg_j.

В таком виде эта формула (5) в настоящее время используется как классическая, описывающая логарифмический метод анализа. Из этой формулы следует, что общее приращение результатного показателя распределяется по факторам пропорционально отношению логарифмов факторных индексов к логарифму результатного показателя. При этом не имеет значения, какой логарифм используется (натуральный mN или десятичный IgN).

Основным недостатком логарифмического метода анализа является то, что он не может быть «универсальным», его нельзя применять при анализе любого вида моделей факторных систем. Если при анализе мультипликативных моделей факторных систем при использовании логарифмического метода достигается получение точных величин влияния факторов (в случае, когда Дг = 0), то при таком же анализе кратных моделей факторных систем получение точных величин влияния факторов не удается.

Так, если краткую модель факторной системы представить в виде

Z~-«xf то

У Уо Щ

тогда аналогичную формулу (5) можно применять к анализу кратных моделей факторных систем, т. е.

Az = Щ + My + Aztx + Дг*гг

і xi

гае $ -—к; го

Таким подходом воспользовались Д. И. Вайншенкер и В. М. Иванченко при анализе выполнения плана по рентабельности [21, с. 60—61]. При определении величины прироста рентабельности за счет прироста прибыли они воспользовались коэффициентом к'х.

Не получив точного результата при последующем анализе, Д. И. Вайншенкер и В. М. Иванченко ограничились применением логарифмического метода лишь на первом этапе (при определении фактора Az'J. Последующие величины влияния факторов они получили при помощи пропорционального (структурного) коэффициента L, который представляет собой не что иное, как удельный вес прироста одного из факторов в общем приросте составляющих факторов. Математическое содержание коэффициента L идентично «способу долевого участия», описанному ниже.

Если в краткой модели факторной системы У

то при анализе этой модели получим:

&Z = Z Ц = Azx + Azy = Azx + AZtAZql

Ф

Хл

Azx ~Azkx =Az—Дгу = &z-Azxi

Следует заметить, что последующее расчленение фактора Az'y методом логарифмирования на факторы Az'c и Az'q осуществить на практике не удается, так как логарифмический метод в своей сути предусматривает получение логарифмических отклонений, которые для расчленяющихся факторов будут примерно одинаковыми. Именно в этом и заключается недостаток описанного метода. Применение «смешанного» подхода в анализе кратных моделей факторных систем не решает проблемы получения изолированного значения из всего набора факторов, оказывающих влияние на изменение результатного показателя. Присутствие приближенных вычислений величин факторных изменений доказывает несовершенство логарифмического метода анализа.

Метод коэффициентов. Этот метод, описанный И. А. Белоб-жецким, основан на сопоставлении числового значения одних и тех же базисных экономических показателей при разных условиях [16, с. 125-132].

И. А. Белобжецкий предложил определять величины влияния факторов следующим образом;

Описанный метод коэффициентов подкупает своей простотой, но при подстановке цифровых значений в формулы результат у И. А. Белобжецкого получился правильным лишь случайно. При точном выполнении алгебраических преобразований результат суммарного влияния факторов не совпадает с величиной изменения результатного показателя, полученного прямым расчетом.

Метод дробления приращений факторов. В анализе хозяйственной деятельности наиболее распространенными являются задачи прямого детерминированного факторного анализа. С экономической точки зрения к таким задачам относится проведение анализа выполнения плана или динамики экономических показателей, при котором рассчитывается количественное значение факторов, оказавших влияние на изменение результатного показателя. С математической точки зрения задачи прямого детерминированного факторного анализа представляют исследование функции нескольких переменных.

Дальнейшим развитием метода дифференциального исчисления явился метод дробления приращений факторных признаков, при котором следует вести дробление приращения каждой из переменных на достаточно малые отрезки и осуществлять пересчет значений частных производных при каждом (уже достаточно малом) перемещении в пространстве. Степень дробления принимается такой, чтобы суммарная ошибка не влияла на точность экономических расчетов [101].

Отсюда приращение функции z —f{x, у) можно представить в общем виде следующим образом:

изменение функции

изменение функции

вследствие изменения фактора х на величину Ах хх xih

функции

вследствие изменения фактора у на величину Ошибка е убывает с увеличением п.

Например, при анализе кратной модели факторной системы

вида z= — методом дробления приращений факторных призна-У

ков получим следующие формулы расчета количественных величин влияния факторов на результирующий показатель:

е можно пренебречь, если п будет достаточно велико. Метод дробления приращений факторных признаков имеет преимущества перед методом цепных подстановок. Он позволяет определить однозначно величину влияния факторов при заранее заданной точности расчетов, не связан с последовательностью подстановок и выбором качественных и количественных показателей-факторов. Метод дробления требует соблюдения условий диффе-ренцируемости функции в рассматриваемой области.

Интегральный метод оценки факторных влияний. Дальнейшим

логическим развитием метода дробления приращений факторных

признаков стал интегральный метод факторною анализа. Этот

метод, как и предыдущий, разработан и обоснован А. Д. Шереметом и его учениками Он основывается на суммировании

приращений функции, определенной как частная производная,

умноженная на приращение аргумента на бесконечно малых промежутках. При этом должны соблюдаться следующие условия:

непрерывная дифференцируемость функции, где в качестве аргумента используется экономический показатель;

функция между начальной и конечной точками элементарного периода изменяется по прямой Ге;

постоянство соотношения скоростей изменения факторов

dy

— = const

W.

В общем виде формулы расчета количественных величин влияния факторов на изменение результирующего показателя

где Ге прямолинейный ориентированный отрезок на плоскости (х, у), соединяющий точку (ха, у) с точкой (х1г у{).

где Ге прямолинейный ориентированный отрезок на плоскости (х, у), соединяющий точку (ха, у) с точкой (х1г у{).

В реальных экономических процессах изменение факторов в области определения функции может происходить не по прямолинейному отрезку Ге, а по некоторой ориентированной кривой Г. Но так как изменение факторов рассматривается за элементарный период (т. е. за минимальный отрезок времени, в течение которого хотя бы один из факторов получит приращение), то траектория Г определяется единственно возможным способом — прямолинейным ориентированным отрезком Ге, соединяющим начальную и конечную точки элементарного периода.

Выведем формулу для общего случая.

Задана функция изменения результирующего показателя от факторов

y=f(xx,x2, ...,хт),

где Xj — значение факторов; j — 1, 2,..., т;

у — значение результирующего показателя.

Факторы изменяются во времени, и известны значения каждого фактора в п точках, т. е. будем считать, что в пространстве задано л точек:

Мх = (х, х,...,Х1т),М2 = *m)>Mi = (А> Аг-^

• j

где х| значениеу-го показателя в момент /.

Точки Мх и М2 соответствуют значениям факторов на начало и конец анализируемого периода соответственно.

Предположим, что показатель у получил приращение Ау за

анализируемый период; пусть функция у =f(xl, x2,..., хт) дифференцируема и у —fxj (хъ xj — частная производная от

этой функции по аргументу ху.

Допустим, L' — отрезок прямой, соединяющей две точки М' и M*1 (/' =1,2, п — Г). Тогда параметрическое уравнение этой прямой можно записать в виде

Xj =x'j + Xі) f.j = 1, 2,т; 0 < і < I.

Введем обозначение

АУі, =J/v{^i^2,...,xm)(i>c(; У =1,2,...,m.

F

Учитывая эти две формулы, интеграл по отрезку i можно записать следующим образом:

Учитывая эти две формулы, интеграл по отрезку i можно записать следующим образом:

Элемент этой матрицы характеризует вкладу-го показателя в изменение результирующего показателя за период

Просуммировав значения таблицам матрицы, получим

следующую строку:

Значение любого /-го элемента этой строки характеризует вклад у-го фактора в изменение результирующего показателя Ау. Сумма всех Ау,(/ = 1,2,..., т) составляет полное приращение результирующего показателя.

Можно выделить два направления практического использования интегрального метода в решении задач факторного анализа.

К первому направлению можно отнести задачи факторного анализа, когда не имеется данных об изменении факторов внутри анализируемого периода или от них можно абстрагироваться, т. е. имеет место случай, когда этот период следует рассматривать как элементарный. В этом случае расчеты следует вести по ориентированной прямой Ге. Этот тип задач факторного анализа можно условно именовать статическим, так как при этом участвующие в анализе факторы характеризуются неизменностью положения по отношению к одному фактору, постоянством условий анализа измеряемых факторов независимо от нахождения их в модели факторной системы. Соизмерение приращений факторов происходит по отношению к одному выбранному для этой цели фактору.

К статическим типам задач интегрального метода факторного анализа следует относить расчеты, связанные с анализом выполнения плана или динамики (если сравнение ведется с предшествующим периодом) показателей. В этом случае данных об изменении факторов внутри анализируемого периода нет.

Ко второму направлению можно отнести задачи факторного анализа, когда имеется информация об изменениях факторов внутри анализируемого периода и она должна приниматься во внимание, т. е. случай, когда этот период в соответствии с имеющимися данными разбивается на ряд элементарных. При этом расчеты следует вести по некоторой ориентированной кривой Г, соединяющей точку (х0, у) и точку (хи у) для двухфакторной модели. Задача состоит в том, как определить истинный вид кривой Г, по которой происходило во времени движение факторов х у. тип задач факторного анализа можно условно именовать динамическим, так как при этом участвующие в анализе факторы изменяются в каждом разбиваемом на участки периоде.

К динамическим типам задач интегрального метода факторного анализа следует относить расчеты, связанные с анализом временных рядов экономических показателей. В этом случае можно подобрать, хотя и приближенно, уравнение, описывающее поведение анализируемых факторов во времени за весь рассматриваемый период. При этом в каждом разбиваемом элементарном периоде может быть принято индивидуальное значение, отличное от других.

Интегральный метод факторного анализа находит применение в практике компьютерного детерминированного экономического анализа.

Статический тип задач интегрального метода факторного анализа — наиболее разработанный и распространенный тип задач в детерминированном экономическом анализе хозяйственной деятельности управляемых объектов.

В сравнении с другими методами рациональной вычислительной процедуры интегральный метод факторного анализа устранил неоднозначность оценки влияния факторов и позволил получить наиболее точный результат. Результаты расчетов по интегральному методу существенно отличаются от того, что дает метод цепных подстановок или модификации последнего. Чем больше величина изменений факторов, тем разница значительнее.

Метод цепных подстановок (его модификации) в своей основе слабее учитывает соотношение величин измеряемых факторов. Чем больше разрыв между величинами приращений факторов, входящих в модель факторной системы, тем сильнее реагирует на это интегральный метод факторного анализа.

В отличие от цепного метода в интегральном методе действует логарифмический закон перераспределения факторных нагрузок, что свидетельствует о его больших достоинствах. Этот метод объективен, поскольку исключает какие-либо предложения о роли факторов до проведения анализа. В отличие от других методов факторного анализа при интегральном методе соблюдается положение о независимости факторов.

Важной особенностью интегрального метода факторного анализа является то, что он дает общий подход к решению задач самого разного вида независимо от количества элементов, входящих в модель факторной системы, и формы связи между ними. Вместе с тем в целях упрощения вычислительной процедуры разложения приращения результирующего показателя на факторы следует придерживаться двух групп (видов) факторных моделей: мультипликативных и кратных. Вычислительная процедура интегрирования одна и та же, а получаемые конечные формулы расчета факторов различны.

Формирование рабочих формул интегрального метода для мультипликативных моделей. Применение интегрального метода факторного анализа в детерминированном экономическом анализе наиболее полно решает проблему получения однозначно определяемых величин влияния факторов.

Появляется потребность в формулах расчета влияния факторов для множества видов моделей факторных систем (функций).

Выше было установлено, что любую модель конечной факторной системы можно привести к двум видам — мультипликативной и кратной. Это условие предопределяет то, что исследователь имеет дело с двумя основными видами моделей факторных систем, так как остальные модели — это их разновидности.

Операция вычисления определенного интеграла по заданной подынтегральной функции и заданному интервалу интегрирования выполняется по стандартной программе, заложенной в память машины. В этой связи задача сводится лишь к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Для облегчения решения задачи построения подынтегральных выражений в зависимости от вида модели факторной системы (мультипликативные или кратные) предложим матрицы исходных значений для построения подынтегральных выражений элементов структуры факторной системы. Принцип, заложенный в матрицах, позволяет построить подынтегральные выражения элементов структуры факторной системы для любого набора элементов модели конечной факторной системы. В основном построение подынтегральных выражений элементов структуры факторной системы — процесс индивидуальный, и в случае, когда число элементов структуры измеряется большим количеством, что в экономической практике является редкостью, исходят из конкретно заданных условий.

При формировании рабочих формул расчета влияния факторов в условиях применения ЭВМ пользуются следующими правилами, отражающими механику работы с матрицами: подынтегральные выражения элементов структуры факторной системы для мультипликативных моделей строятся путем произведения полного набора элементов значений, взятых по каждой строке матрицы, отнесенных к определенному элементу структуры факторной системы с последующей расшифровкой значений, приведенных справа и внизу матрицы исходных значений (табл. 5.2).

Приведем примеры построения поды нтефальных выражений.

Приведем примеры построения поды нтефальных выражений.

Пример 1 (см. табл. 5.2).

Вид моделей факторной системы/=xyzq (мультипликативная модель).

Структура факторной системы

|

Построение подынтефальных выражений

|

Пример 2 (табл. 5.3).

Вид модели факторной системы

|

Ах

|

cdx

А =у -t(x0+x)(tx .

241

241

| |||

| |||

Вид факторной системы

Структура факторной системы

Формула расчета элементов структуры

У] т

Ах

■ '—х !п Ау

Ay-Af-Ax

f =

y + z

Уі+Zt Уо + Zo = Ах + Ау + Az

Ах

-X In

Ay+Az

Уі + 1

Ув + Za

■ Ay + Az

y+z + q

6f:

4

-xln

Ay + Az + Aq

Уі+Zi+qi

Af~Ax

Ay + Az + Aq

Ay

= AX + Ay+-Az + A9

Af »

4

Лу+Дг+Д#+Д/>

In

y+Z+qi + Pi

Ду+Дг + д# +

-Ду

■ Л* + ^ + Az + ^ + Ap

| 1 | 1 | 1 | 3 + т < 1 + + і | ||||

| 1 | 1 | f | 1 1 | Т | і | ||

| 1 | і \% | 1 * | f | 1 | f | 1 1 | |

| # + І І | II £ + і " | II + + 1 + + + + ч II If | + її? & | 5 ч* І і й + Щ и | |||

| к 1 ^ | + її | + II | + + + II -1 | ||||

4 о (y0 + zu +?о +кх)г

Лу + Az + Ад , &у Az Ад

— —; / =—; т =—; п =—Ч

Дх Лх Ах Ах

Последующее вычисление определенного интеграла по заданной подынтегральной функции и заданному интервалу интегрирования выполняется при помощи ЭВМ по стандартной программе, в которой используется формула Симпсона, или вручную в соответствии с общими правилами интегрирования.

В случае отсутствия универсальных вычислительных средств предложим чаще всего встречающийся в экономическом анализе набор формул расчета элементов структуры для мультипликативных (табл. 5.4) и кратных (табл. 5.3) моделей факторных систем, которые были выведены в результате выполнения процесса интегрирования. Учитывая потребность наибольшего их упрощения, выполнена вычислительная процедура по сжатию формул, полученных после вычисления определенных интегралов (операции интегрирования).

Приведем примеры построения рабочих формул расчета элементов структуры факторной системы.

Пример 1 (см. табл. 5.4).

Вид модели факторной системы f=xyzq (мультипликативная модель).

Структура факторной системы

а/= щтт щрт =А*+4+4+ 4Рабочие формулы расчета элементов структуры факторной системы:

+Aq)+X-bxAyAzAq

|

|

+Xiy0(Zi + Az)}+-AxAyAzAq.

Пример 2 (табл. 5.5).

Структура факторной системы

|

Рабочие формулы расчета элементов структуры факторной системы

Использование рабочих формул значительно расширяется в детерминированном цепном анализе, при котором выявленный фактор может быть ступенчато разложен на составляющие как бы в другой плоскости анализа.

Примером детерминированного цепного факторного анализа может быть внутрихозяйственный анализ производственного объединения, при котором оценивается роль каждой производственной единицы в достижении лучшего результата в целом по объединению.

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности расчета факторных влияний. Метод применим для всех видов непрерывно дифференцируемых функций, не требует предварительных знаний о том, какие факторы количественные, а какие качественные.

Для применения интегрального метода требуются знание основ дифференциального исчисления, техники интегрирования и умение находить производные различных функций. Вместе с тем в теории анализа хозяйственной деятельности для практических приложений разработаны конечные рабочие формулы интегрального метода для наиболее распространенных видов факторных зависимостей, что делает этот метод доступным для каждого аналитика. Приведем некоторые из них.

1. Факторная модель типа и =ху: Аи = Аих + Аиг

Ах-Ау, Аих=у0Ах+—-—;

Ах-Ау

Аиу=х0Ау +——; Аи = Аи + Аих.

2 , Дм = Аих + Диу + Дмг;

і і і

1 I 1

Дм =л:0 -ц -Ау + -л0 -Ay-Az + -Zq ■ Ах -Ay + -Ay ■ Az ■ Дх;

|

Использование этих моделей позволяет выбрать факторы, целенаправленное изменение которых позволяет получить желаемое значение результатного показателя.

Обсуждение Теория экономического анализа

Комментарии, рецензии и отзывы