1.4. срочные валютные сделки

1.4. срочные валютные сделки

Другая группа сделок — срочные сделки. Под такими сделками понимают сделки с датой валютирования не ранее третьего рабочего дня после дня заключения.

Срочные сделки имеют две особенности. Во-первых, существует интервал во времени между моментом заключения и моментом исполнения сделки. Срочная сделка основывается на договоре купли-продажи иностранной валюты с поставкой в определенный срок или в течение некоторого периода в будущем. Во-вторых, курс исполнения сделки не зависит от изменения курса на валютном рынке. При наступлении обусловленного срока валюта покупается или продается по курсу, зафиксированному в момент заключения сделки, который может существенно отклоняться от текущего курса.

К срочным относятся форвардные, опционные, фьючерсные сделки.

Форвардные операции (forward operations, или fwd), — наиболее широко используемый банками вид срочной сделки. Они применяются для страхования валютных рисков или с целью валютной спекуляции. Экспортер может застраховаться от понижения курса иностранной валюты, продав банку будущую валютную выручку на срок по курсу форвард. Импортер может застраховаться от повышения курса иностранной валюты, купив в банке валюту на срок. Валютные спекулянты, играющие на понижение курса («медведи»), продают валюту на срок, рассчитывают, что к моменту исполнения сделки курс валюты на рынке кажется ниже, чем курс форвард. Если ожидания «медведей» оправдаются, они купят валюту по более низкому текущему курсу и продадут ее по более высокому курсу форвард, получив поибыль в виде курсовой разницы. Спекулянты, играющие на повышение курса («быки»), ожидая повышения курса валюты, покупают ее на срок по курсу форвард с тем, чтобы при наступлении срока сделки получить валюту от продавца по курсу, зафиксированному в момент заключения сделки, и продать ее на рынке по более высокому курсу, получив курсовую прибыль.

Обычно форвардные сделки заключаются на срок от одной недели до 12 месяцев, причем на стандартные периоды 1, 2, 3, 69 12 месяцев (прямые даты валютирования — straight dates). Дата валютирования определяется «со спота». Если, например, трехмесячный форвардный контракт заключен 24 января 2000 г., дата валютирования придется на 26 апреля 2000 г. (26.01.2000 г. + 3 месяца) при условии, что эта дата не приходится на выходной или праздничный день. Когда дата спот приходится на последний день месяца, действует «правило последней даты месяца» (end of month rule). Так, если форвардная сделка на один месяц заключена в четверг 25 февраля 2000 г. с датой спот 29 февраля, то дата валютирования придется на последний день марта, т. е. на 31 марта, а не на 29.

Если срок форвардного контракта составляет от одного дня до одного месяца, контракт считается заключенным на короткие даты (stort dates). Если даты валютирования не совпадают со стандартными сроками, сроки сделок называются «ломаными датами» (broken dates).

Чаще всего форвардные сделки завершаются путем поставки иностранной валюты. Но форвардный контракт может исполняться и без поставки иностранной валюты путем проведения встречной сделки на дату исполнения форвардного контракта по текущему валютному курсу. Форвардный контракт без поставки базового актива называется расчетным форвардом. Например, банк заключил в октябре 1999 г. трехмесячную форвардную сделку на продажу 1000 долл. США по курсу 26,44 руб. за доллар. В январе 2000 г. он должен поставить 1000 долл. в обмен на 440 руб. В случае же расчетного форварда банк вместо поставки долларов совершит контрсделку (встречную сделку), т.е. купит 1000 долл. за рубли по текущему курсу. Если в январь 2000 г. текущий курс составил 28,72 руб., банк купил 1000 долд за 28 720 руб., следовательно, результатом проведения расчетного форварда стала выплата банком в январе своему контрагенту 2280 руб. (28720-26440).

Опционную сделку можно рассматривать как разновидность форвардной сделки. Опцион (option) в переводе с английского означает выбор, право выбора. Особенность опционной сделки т. е. сделки, объектом которой является опцион, состоит в том что покупатель (держатель) опциона приобретает не саму валюту, а право на ее покупку (опцион на покупку — опцион «КОЛЛ» от английского «call option») или продажу (опцион на продажу — опцион «ПУТ» от английского «put option»).

В отличие от обычной форвардной сделки опционная дает покупателю опциона право выбора. Если ему выгодно, он исполняет, или совершает опцион (т.е. покупает или продает определенное количество валюты по условленной цене цене исполнения, совершения), если невыгодно — не исполняет. За это право покупатель выплачивает продавцу опциона во время подписания контракта премию (цену опциона). В случае неисполнения опциона покупатель теряет только премию. Продавец опциона (т.е. лицо, выписывающее опцион) в отличие от покупателя берет на себя обязательство продать или купить оговоренное количество валюты по цене совершения, если покупатель опциона пожелает исполнить опцион. При продаже опциона «КОЛЛ» (call) продавец опциона обязуется продать, а при продаже опциона «ПУТ» (put) — купить валюту. Если у покупателя опциона премия ограничивает размер валютного риска, то у продавца прибыль не может превысить сумму премии.

Различают опционы американского и европейского типов. Опцион американского типа может быть исполнен в любой день в течение согласованного срока опциона, европейский исполняется в заранее согласованную дату.

Таким образом, валютный опцион можно определить как право для покупателя и обязательство для продавца опциона купить или продать иностранную валюту по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени.

Как и другие срочные сделки, валютные опционы используются для страхования валютных рисков и валютной спекуляции.

С конца 70-х гг. на национальных и мировом рынках капиталов получают развитие операции (сделки) своп. В переводе с английского своп (swap) означает обмен. В основе сделки своп лежит обмен обязательствами в различных формах. Насчитывается несколько сотен разновидностей сделок типа своп (в том числе валютные, процентные, кредитные, с ценными бумагами, золотые).

Валютный своп — это одновременное заключение двух противоположных (встречных) конверсионных сделок на одинаковую сумму с разными датами исполнения. Дата исполнения более близкой по сроку сделки называется датой валютирования свопа, а дата исполнения обратной (встречной) сделки — датой его (свопа) окончания (maturity date). Когда первая сделка свопа является продажей, а вторая — покупкой валюты, своп называют «продал/купил своп» (sell and buy swap, или sell/buy swap, или s/b (s+b) swap). Другое наименование данного типа свопа (чаще примени-тельного к свопам с ценными бумагами) — сделка репорт, или ре-по (сокращение от repurchase — соглашение об обратном выкупе).

Комбинация сделок в обратном порядке — сначала покупка, а потом продажа — называется «купил/продал своп» (buy and sell swap, или buy/sell swap, или b/s (b+s) swap). Такой своп называют также (особенно применительно к сделкам с ценными бумагами) сделкой депорт, или обратное репо.

По срокам различают три типа свопа: стандартный (классический), короткий (до слота) и форвардный (после спота).

Стандартные свопы — это сочетание кассовой и форвардной сделок, т. е. покупка или продажа двух валют на условиях слот с одновременным заключением встречной сделки на срок с теми же валютами. Своп называется коротким (до спота), если дата валютирования первой сделки сегодня, а контрсделки — завтра (overnight swap, или o/n swap), или если дата исполнения первой сделки завтра, а обратной — на еноте (tomorrow — next swap, или t/n swap).

Форвардный своп — это комбинация двух форвардных сделок, причем контрсделка заключается на условиях более позднего форварда, чем первая.

Валютные свопы используются преимущественно для сниже-ВДя затрат по получению ресурсов в иностранной валюте, страхования валютных и процентных рисков, валютной спекуляции. Причем, с их помощью можно хеджировать не только кратко-фочные, но и долгосрочные процентные и валютные риски, так как в отличие от других валютных операций сделки своп могут заключаться на сроки, превышающие один год. Валютные своды широко используются не только коммерческими банками и фцр. мами, но и центральными и международными банками.

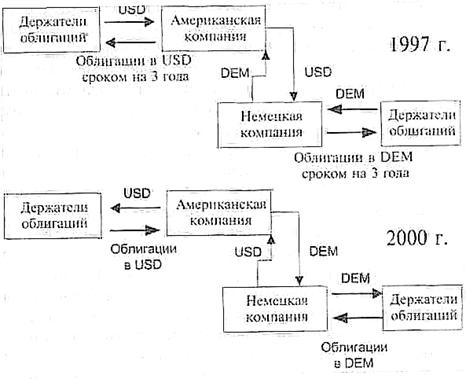

Рассмотрим на примерах использование валютных свопов Обычно легче получить финансовые ресурсы на национальном рынке в своей национальной валюте, чем на мировом. С помощью валютных свопов фирмы двух стран, например США и Германии, получив в 1997 г. займы в своей национальной валюте сроком на три года, продают полученную валюту друг другу на условиях обратного выкупа через три года. Это позволяет каждой фирме получить ресурсы в нужной иностранной валюте, а через три года при наступлении срока исполнения встречной сделки, который совпадает со сроком займа, выкупить средства в своей национальной валюте и погасить ранее взятый кредит. Каждая из компаний будет погашать займ и процент по займу в своей национальной валюте (см. рис. 1).

Рассмотрим пример применения свопа для хеджирования риска при проведении сделок аутрайт (outright), т.е. единичных (простых) форвардных сделок, не являющихся составной частью свопа. Так, банк, страхуя американского импортера, которому понадобятся немецкие марки через три месяца, заключает с ним трехмесячный форвардный контракт на покупку у него 1 млн долл. США против немецких марок. Банк берет на себя риск повышения курса марки и соответственно понижения курса доллара. Если через три месяца курс доллара к марке понизится, то у банка будет убыток, поскольку он купит доллар по форварду дороже, чем мог бы купить по курсу спот.

Рис. 1 Схема валютного свопа

Для страхования риска снижения курса доллара банк может использовать сделку своп. С этой целью нужно сначала превратить сделку аутрайт в своп. Для этого одновременно с заключением сделки аутрайт на покупку долларов следует заключить с кем-либо сделку на продажу 1 млн долл. на слоте. В результате банк будет осуществлять трехмесячный своп на продажу/покупку долларов против марок. Затем нужно заключить с другим банком или клиентом противоположную сделку своп на три месяца — сделку на покупку продажу долларов против марок.

Свопы могут использоваться для пролонгирования спекулятивных валютных позиций. Под пролонгированием понимается сохранение размера и знака позиций на срок в будущем. Предположим, 15 января банк открыл спекулятивную длинную позицию в 1 млн долл. США против немецкой марки в расчете на дальнейший рост курса доллара. После заключения сделки курс доллара упал. Если просто закрыть позицию (т.е. продать доллары), возникает убыток. Но если дилер полагает, что это временное понижение курса, он может пролонгировать длинную позицию, осуществив короткий своп (tom-next swap). Для этого он продаст 1 млн долл. датой валютирования 17 января и купит их обратно датой 18 января, т.е. осуществит sell/buy USD/DEM t/n swap на 1 млн долл. Иначе говоря, дилер закроет длинную позицию по доллару на 17 января и вновь ее откроет на 18 января. Если предположения дилера верны и 17 января курс доллара повысится, банк получит 18 января доход от роста курса (за вычетом промежуточного результата). Пролонгировать открытую валютную позицию можно с помощью однодневных и более длинных свопов в зависимости от прогноза движения курса

Кассовые и опционные сделки могут осуществляться как на биржах, так и на внебиржевом рынке. Специфически биржевыми являются фьючерсные сделки. Это сделки по покупке-продаже фьючерсных контрактов. Впервые торговля валютными фьючерсными контрактами была осуществлена в 1972 г. на Чикагской товарной бирже, а в России — в 1992 г. на Московской товарной бирже. Фьючерсными называются стандартные биржевые контракты на поставку товара в указанный срок по согласованному курсу. Фьючерсный контракт регламентирует все условия сделки кроме валютного курса, который выявляется в ппо цессе биржевых торгов. Фьючерсная сделка может исполняться либо поставкой валюты, либо совершением контрсделки (обратной, встречной сделки).

Как правило, фьючерсные сделки завершаются не путем доставки валюты, а посредством совершения контрсделки, т. е выкупом ранее проданных и продажей ранее купленных фьючерсных контрактов. Такие контракты называют расчетными Результатом закрытия расчетного контракта является уплата проигравшей стороной и получение выигравшей разницы между курсами валюты в день заключения и в день исполнения (ликвидации) сделки (контракта). Эту разницу выплачивает выигравшей стороне и получает с проигравшей стороны расчетная (клиринговая) палата биржи. Продавец и покупатель фьючерсного контракта могут действовать независимо друг от друга и ликвидировать свой контракт путем совершения контрсделки, что обеспечивает высокую степень ликвидности, т. е. реализуемости, фьючерсных контрактов. Это объясняется обезличенным характером фьючерсных контрактов. Сразу же после заключения фьючерсные сделки регистрируются в расчетном центре биржи и затем продавец и покупатель вообще не выступают как две стороны, подписавшие контракт; для каждого из них противоположной стороной является расчетный центр биржи.

Рассмотрим механизм закрытия (ликвидации) расчетного контракта на примере. Допустим, банк в октябре купил январский фьючерсный контракт на 10 000 долл. США по курсу 26,50 руб. за доллар. В январе текущий курс доллара к рублю вырос и банк ликвидировал свою позицию, продав январский фьючерсный контракт по курсу 29 руб. Он получил прибыль в размере 25 000 руб.

Цели фьючерсных сделок — хеджирование и спекуляция. Банк, беря на себя валютный риск своих клиентов, проводя форвардные сделки, может перестраховаться с помощью обратного (встречного) фьючерсного контракта. Результат по фьючерсной сделке компенсирует результат на форвардном рынке.

Например, банк в октябре продал импортеру 10 000 доля. США сроком поставки в январе по курсу 26,44 руб. за доллар, взяв на себя его риск повышения курса доллара. В целях хеджирования (страхования) валютного риска банк может совершить встречную сделку на фьючерсном рынке, купив январский фьючерсный контракт на 10 000 долл. по курсу 26,50 руб. за доллар. Потери банка по форвардной сделке компенсируются прибылью от фьючерсной операции (см. табл.).

Таблица

Операции на форвардном и фьючерсном рынках

| форвардный рынок | Фьючерсный рынок |

| Октябрь | |

| Курс спот — 25,0 руб. за доллар Продажа январского форвардного контракта на 10 000 долл. по курсу 26,44 руб. | Покупка январского фьючерсного кон-гракта на 10 000 долл. по курсу 26,50 руб. |

| Январь | |

| Курс слот — 28,72 руб. Исполнение форвардной сделки по курсу 26,44 руб. | Закрытие январского фьючерсного контракта путем продажи 10000 долл. по курсу 29 руб |

| Убыток (упущенная выгода) банка: (28,72-26,44) х 10000=22800 руб. | Прибыль банка: (29,0-26,50) х 10000=25000 руб. |

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы