6.2. факторинговые операции банка

6.2. факторинговые операции банка

Факторинг (от англ. faktor — агент, посредник) является разновидностью комиссионной операции, сочетающейся с кредитованием оборотного капитала поставщика и связанной с переуступкой неоплаченных долговых требований (счетов-фактур, векселей), которые возникают между контрагентами в процессе реализации товаров и услуг факторинговой фирме или факторинговому отделу банка.

Факторинговая операция банка состоит в покупке денежных требований экспортера к импортеру, их инкассации, кредитовании и гарантии от кредитных и валютных рисков.

В соответствии с принятой в 1988 г. Конвенцией о международном факторинге операция считается факторингом в том случае если она удовлетворяет как минимум двум из четырех признаков:

• наличие кредитования;

• ведение бухгалтерского учета поставщика;

• инкассирование его задолженности;

• страхование от кредитного риска.

Сегодня факторинг представляет собой универсальную систему обслуживания поставщика, включающую услуги бухгалтерского, информационного, сбытового, страхового, кредитного и юридического характера. Благодаря факторингу поставщику создаются оптимальные условия для концентрации усилий на основной, производственной деятельности, ускорения оборота капитала и соответственно увеличения прибыли. Уменьшается сумма баланса и улучшается его структура за счет увеличения показателя соотношения собственного и привлеченного капитала.

Стоимость факторингового обслуживания. Авансируя экспортеру средства до наступления срока погашения требований, факторинговая компания кредитует его. Величина аванса колеблется от 70 до 90\% суммы сделки в зависимости от кредитоспособности клиента (как правило, 20\%). Остальные 10—30\% (после вычета процента за кредит и комиссии за услуги) зачисляются на блокированный счет клиента (страховой фонд), депонируемый в банке-посреднике (факторе). Процент страхового фонда можно определять по каждой компании индивидуально, в зависимости от существующих условий (суммы платежных требований, сроков их оплаты и т.д.). Если же имеется опыт факторинговой работы, то страховой процент можно рассчитать как средний по предприятиям со сходными условиями работы. Например, можно воспользоваться формулой:

,

,

где Pr – величина процента страхового фонда (по конкретному предприятию;

SЗ — сумма, затраченная банком на покупку дебиторской задолженности (без процентов, комиссионных, пени, если они оставлены банком себе и т.п.), тыс. руб.;

SK сумма, полученная банком поставщика по окончании действия факторингового договора, тыс. руб.

Страховой фонд необходим фактору для того, чтобы обеспечить свою устойчивость при неоплате приобретенных платежных требований. Таким образом, если адресат платежных требований оказывается неплатежеспособным, то убытки делят между собой фактор и поставщик (клиент фактора).

При успешном окончании факторингового договора после оплаты долга покупателем компания ликвидирует блокированный счет, а сумма страхового фонда возмещается поставщику.

Срок возвращения кредита — 90—120 дней.

Плата, взимаемая по факторингу, состоит из двух элементов:

1. Платы за управление, т. е. комиссии. Комиссионное вознаграждение — это плата банку за проведение расчетных операций самостоятельно, без участия клиента. Фактически это плата за инкассирование банком операций по оплате платежных требований предприятия-поставщика, за, собственно, обслуживание долгов и т.д., которая рассчитывается как процент от годового оборота поставщика и значительно варьируется в зависимости от масштабов и структуры его производственной деятельности, оценки компанией объема работ, кредитного риска, кредитоспособности покупателей, а также от специфики рынка финансовых услуг той или иной страны.

2. Платы за учетные операции, взимаемой с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период между досрочными получениями и датой инкассирования требований. Процент за пользование факторинговым кредитом — это сумма вознаграждения банка-посредника за покупку платежных требований (срочных или просроченных). При установлении процента за факторинговый кредит анализируются учетная ставка Центрального банка, и текущая плата за кредит, а также срок пребывания средств в расчетах с покупателем. Процент по факторинговому кредиту обычно на 2-4\% выше официальной учет-ои ставки, используемой при овердрафте или краткосрочном редитовании клиентов с аналогичным оборотом и кредитоспо-о ностью, что обусловлено необходимостью компенсации до-лнительных затрат и риска, принятого на себя банком.

Пример 1. Ставка за кредит — 180\% годовых. Средний срок оборачиваемости средств в расчетах с покупателем — 14 дней.

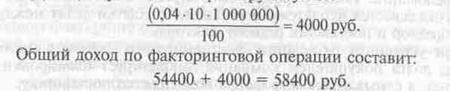

Плата за эти операции составит: 180∙14 : 360 = 5,44\% к сумме купленных (проданных) платежных требований. За оплату продавцу документов на сумму 1000 руб. фактор получает от него 5,44∙1000000:100 = 54 400 руб.

Пример 2. Предположим, что при помещении документа продавца в картотеку покупателя вся сумма пени также является доходом фактора.

Тогда в случае задержки в оплате на 10 дней пеня от покупателя (0,04\%) перечисляется фактору в сумме:

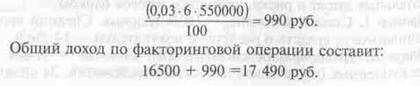

Задача 1. Банк «ИНТЕМ» произвел с предприятием «Ант» факторинговую операцию. Сумма, потраченная банком на покупку дебиторской задолженности, составила 550 тыс. руб. Ставка за предоставленный кредит — 60\%. Средний срок оборачиваемости средств в расчетах с покупателем 18 дней. Несвоевременность оплаты средств покупателем — 6 дней. Предусмотрено, что вся сумма пени (0,03\%) является доходом фактора. Сумма, полученная банком поставщика по окончании действия факторингового договора, равна 440 тыс. руб. Определите страховой процент и доход по факторинговой операции.

Решение.

Рассчитать страховой процент можно воспользовавшись формулой:

Поскольку ставка за кредит — 60\% годовых, средний срок оборачиваемости средств в расчетах с покупателем—18 дней, то плата за эти операции составит: 60∙18:360 = 3\% к сумме купленных (проданных) платежных документов. За оплату продавцу документов на сумму 550 тыс. руб. фактор получает от него (3∙550): 100 =16 500 руб.

В случае задержки в оплате на 6 дней (пеня от покупателя 0,03\%) фактору перечисляется сумма:

Задача 2. Фирма А, отгрузив продукцию в адрес фирм Б и В и выписав соответствующие счета на общую сумму 100 000 руб., предоставила право инкассации долга по ним банку.

Банк после оценки кредитоспособности фирм Б и В определил размер аванса, который может быть выплачен фирме А, — в сумме 80 000 руб.

Оплата счетов банку фирмами Б и В производилась по графику:

30 000 руб. — через 4 дня после выдачи аванса фирме А;

20 000 руб. — еще через 3 дня;

50 000 руб. — через 6 дней.

Однодневная процентная ставка (дисконт) за факторинговую услугу банка составляет 0,15\%.

Расчетная продолжительность года — 360 дней. Рассчитайте доход банка за факторинговую услугу по процентам за выплаченный аванс клиенту.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы