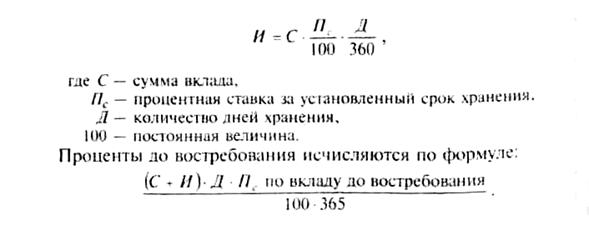

§ 1. особенности проведения операций по рублевым вкладам

§ 1. особенности проведения операций по рублевым вкладам

К рублевым вкладам относят две основные группы:

Первая группа включает вклады до востребования, в том числе именные:

— до востребования,

— условный,

— пенсионный,

счет банковской карточки STB CARD (на нее зачисляются суммы заработной платы, стипендий и гонораров),

— вклад на предъявителя (с 01.11.96 г. не открывается),

— номерной (с 01.01.99 г. не открывается),

— юбилейный,

— особый номерной.

Ко второй группе относятся:

а) срочные вклады, в том числе:

— срочный (включает компенсационный),

— срочный депозит (с 01.01.99г. не открывается),

— срочный депозит сроком на 6 месяцев (с 25.02.99 г. не открывается),

— срочный депозит сроком на 12 месяцев,

— срочный депозит «Фиксированный процент»,

— срочный вклад с ежемесячной выплатой дохода,

— срочный пенсионный,

— сберегательный,

— компенсационный,

— молодежный,

б) накопительные, в том числе:

— целевой вклад на детей (с 30.03.98 г. не открывается),

— туристический накопительный,

— молодежный вклад.

Рассмотрим подробно особенности и условия данных видов вкладов.

Вклад до востребования. Проценты по вкладу до востребования начисляются и отчисляются вперед до конца года на сумму принятого или выданного взноса. При записи в лицевом счете начисленные проценты присоединяются к выведенному после предыдущей операции остатку процентов, а проценты выплачиваются из этого остатка. После присоединения или вычитания процентов по данной операции выводится и записывается в лицевом счете новый остаток процентов, начисленных до конца года (год считается равным 365 дням). При этом следует отм тить, что день открытия счета или день внесения дополнител6' ного взноса в расчет не принимаются, т.е. проценты по вкла будут начисляться со следующего после совершения операм дня. На выдаваемые суммы проценты отчисляются со дня слр дующего за днем совершения расходной операции.

По истечении операционного года при годовом заключении счетов остаток процентов, числящихся на 1 января в лицевом счете вкладчика, причисляется к сумме вклада. На новый остаток вклада начисляются проценты вперед за весь операционный год. Полученная сумма процентов записывается в лицевом счете в графе «Проценты остаток».

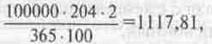

Пример. Вклад открыт 10 июня 1997 г. на сумму 100 000 руб. Процентная ставка по вкладу — 2 \% годовых.

При открытии вклада в карточку лицевого счета заносятся следующие данные:

— в графу «дата» —10.06.97 г.,

— в графу «приход» —100 000,

— в графу «остаток» —100 000,

— в графу «проценты начисленные» —1117,81,

— в графу «проценты остаток» —1117,81. Расчет процентов осуществляется следующим образом:

где 204 — количество дней до конца года (20 дней в июне +31 день в июле + 31 день в августе + 30 дней в сентябре + 31 день в октябре + 30 дней в ноябре +31 день в декабре).

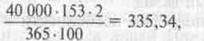

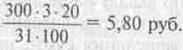

1 августа 1997 г. вкладчик снимает со счета 40 000 руб. Расчет отчисленных процентов:

где 153 — количество отчисленных дней до конца года (31 день в авгу-сте + 30 дней в сентябре +31 день в октябре + 30 дней в ноябре +31 день в декабре). В карточку лицевого счета заносятся следующие данные:

— в графу «дата» — 31.08.97 г.,

— в графу «расход» — 40 000,

— в графу «остаток» — 60 000,

— в графу «проценты отчисленные» — 335,34,

— в графу «проценты остаток» — 782,47 (1117,81 — 335,34).

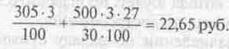

В первый рабочий день нового года будет производиться капиталищация процентов по состоянию на 01.01.98 г. и в карточку лицевого счета будет записано:

— в графу "дата» проценты за 1997 г.

— в графу «приход» — 782,47,

— в графу «остаток» — 60 782,47. Пересчет на 01.01.98 г. 60,78:

— в графу «проценты начисленные» — 1,20,

— в графу «проценты остаток» — 1,20.

Сумма процентов за 1998 г. составит:

Задача 1. Дата открытия счета «до востребования» — 20.05. Сумма — 10 руб.,01.06. на счет зачислено 450 руб.; 15.06. вкладчик снимает 400 руб. Вывести остаток процентов на момент капитализации, сумму остатка вклада на 1.01. и резерв процентов на следующий год. Процентная ставка по вкладу 2 \% годовых.

Срочный вклад. Срочными считаются вклады, вносимые на срок не менее одного месяца. Проценты на сумму вклада начисляются за период со дня, следующего за днем ее поступления на счет по вкладу в банке, по день, предшествующий дню возврата вкладчику. При закрытии счета ранее одного года со дня внесения вклада доход по нему выплачивается в размере, установленном по вкладу до востребования. Проценты по вкладу вперед до конца года не начисляются. Начисление процентов производится за истекшее время в конце операционного года или при выплате вклада. При этом в конце года проценты начисляются только по тем вкладам, которые находились на хранении не менее одного года.

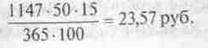

Пример. Вклад открыт 5 января 1997 г. в сумме 1 млн руб., а 20 февраля 1998 г. вкладчик обратился с просьбой в банк о закрытии счета. Процентная ставка по вкладу — 15\% годовых. Расчет процентов производится следующим образом:

31 декабря 1997 г. эта сумма капитализируется и остаток вклада 01.01.98 г. в сумме 1147945 руб. деноминируется по отношению 1000 :1 и выводится новый остаток вклада — 1147,95 руб.

С 01.01.98 г. по день закрытия счета 20.02.98 г. исчисляется доход:

Особый номерной. Проценты по данному виду вклада исчисляются при совершении каждой операции. На выдаваемые со вклада суммы проценты начисляются со дня, следующего за днем совершения расходной операции, по день окончания установленного срока хранения включительно. При исчислении дохода количество дней в году соответствует 365 (в феврале 28 дней).

Исчисление процентов по всем операциям производится исходя из процентной ставки, действующей по данному виду вклада. По окончании срока хранения общая сумма процентов в установленном порядке присоединяется к сумме вклада.

Задача 1. Вклад открыт 20 марта 1999 г. в размере 50 000 руб. Процентная ставка по вкладу 45\% годовых. 15 апреля вкладчик снимает со счета 10 000 руб. 5 мая вкладчиком был сделан дополнительный взнос в размере 10 000 руб. 22 июня счет был закрыт. Требуется рассчитать доход вкладчика.

Решение.

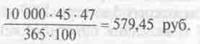

Сначала определим сумму процентов, которые начисляются с 21 марта по 21 июня включительно:

При совершении расходной операции производим отчисление процентов с 16 апреля по 21 июня включительно:

На сумму дополнительного взноса начисляем проценты с 6 мая по 21 июня:

Таким образом, остаток процентов на 21 июня будет следующий;

5732,88-826,03+579,45 = 5 486,30 руб.

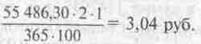

При закрытии счета проценты начисляются за 1 день хране ния вклада (22 июня):

и присоединяются к остатку вклада

55 483,30 + 3,04 = 55 489,34 руб.

Решите самостоятельно.

Задача 2. Вклад открыт 16 марта 1999 г. в размере 100 000 руб. Процентная ставка по вкладу 45\% годовых. 20 мая вкладчик снимает со счета 25 000 рублей, а 1 июня сделан дополнительный взнос в размере 50 000 руб. 16 июня 1999 г. счет закрывается. Определить доход вкладчика.

Задача 3. Вклад открыт 4 марта 1998 г. на сумму 25 000 руб.

Ппоиентная ставка — 0,8\% ежемесячно. 25 марта вкладчик делает дополнительный взнос 10 000 руб. 17 апреля 1998 г. счет закрывается. Определить доход вкладчика.

Срочный пенсионный. При внесении первоначального и дополнительных взносов проценты не начисляются. Вклад неоднократно пролонгируется под процентную ставку, действующую на день пролонгации. В течение срока хранения процентная ставка не подлежит изменению. Начисление процентов на первоначальный и дополнительные взносы, внесенные в течение предусмотренного договором срока хранения, производятся по окончании этого срока либо при обращении вкладчика за получением процентов, которые могут быть начислены только за полные месяцы хранения. При обращении вкладчика за получением процентов работник банка:

а) определяет количество полных месяцев хранения, за которые вкладчику может быть выплачен доход;

б) исчисляет проценты на сумму первоначального взноса либо на остаток вклада на начало пролонгированного срока (без учета процентов за предыдущие сроки хранения, выплаченные вкладчику) за период со дня, следующего за днем открытия счета (окончания предыдущего срока хранения), по день окончания полных месяцев хранения включительно, за который исчисляется доход;

в) производит начисление процентов на сумму дополнительных взносов, внесенных в течение месяцев, за которые исчисляется доход, за период со дня, следующего за днем внесения уммы во вклад, по день окончания полных месяцев хранения суммы включительно, за которые исчисляется доход.

В начале срока проценты резервируются по формуле:

После окончания срока хранения проценты причисляются к остатку вклада и вклад пролонгируется.

Если вкладчик желает получить часть процентов по истечении одного месяца, то из резерва причисляются проценты за 30 дней по той же формуле и выдаются вкладчику. При капитализации остаток процентов причисляется к остатку вклада. Если вкладчик приходит после дня пролонгации, то при получении суммы процентов на нее за пролежавшие дни начисляется доход исходя из ставки до востребования.

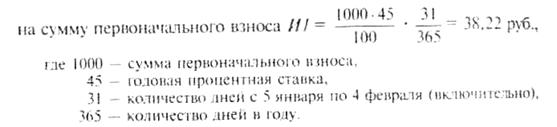

Задача 1. Вклад открыт 4 января 1999 г. на сумму 1000 руб Дата окончания срока хранения — 5 апреля. Процентная ставка по вкладу 45\% годовых. 10 февраля 1999 г. сделан дополнительный взнос в сумме 500 руб. Рассчитайте сумму дохода, которую получит вкладчик по окончании срока вклада.

Решение. Вначале определим, что 1 марта вкладчик получает проценты за первый полный месяц хранения, который истек 4 февраля. 9 марта вкладчик получает проценты за второй полный месяц хранения, который истек 4 марта. Расчет дохода будет следующий. Сумма процентов, подлежащих выплате вкладчику, 1 марта, составит:

На сумму дополнительного взноса проценты не начисляются, так как дополнительный взнос не находится На хранении в месяце, за который исчисляется доход.

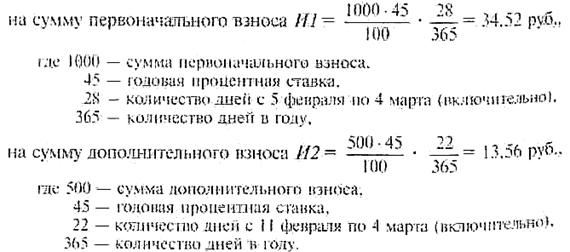

Сумма процентов, подлежащих выплате 9 марта, составит:

Общая сумма процентов, подлежащих выплате, составит 48,8 руб. (34,52+13,56).

Сумма процентов, подлежащих причислению к остатку вклада по истечении срока 5 апреля 1999 г., будет равна:

На сумму первоначального взноса:

,

,

где 32 – количество дней с 5 марта по 5 апреля (включительно),

на сумму дополнительного взноса

руб.,

руб.,

где 32 – количество дней с 5 марта по 5 апреля (включительно).

Итого: 59,18 руб.(39,45 + 19,73). данная сумма присоединяется к сумме вклада и выводится новый остаток по состоянию на начало следующего срока хранения: 1500 + 59,18 = 1559,18 руб.

Задача 2. Дата окончания предыдущего срока хранения — 5 апреля. Остаток вклада после пролонгации составил 1559,18 руб., из них 59,18 руб. — причисленные к остатку вклада проценты за истекший срок хранения. Дата окончания нового срока — 6 июля. Процентная ставка по вкладу 45\% годовых. 6 июля вкладчик получает проценты за три истекших полных месяца хранения вклада, которые истекли 5 апреля.

Решение. Сумма процентов, подлежащих выплате вкладчику

6 июля, составит:

ня cумму вклада, числящегося на начало срока:

Сумма процентов, подлежащих причислению к остатку вклада по истечении срока, будет равна:

Данная сумма присоединяется к сумме вклада и выводится новый остаток по состоянию на начало следующего срока хранения: 1559,18 + 1,92 = 1561,10. В случае востребования вкладчиком всей суммы вклада до истечения первого, им пролонгированного срока хранения доход на все суммы исчисляется по ставке вклада до востребования.

Решите самостоятельно.

Задача 3. Вкладчик вносит 5000 руб. на вклад «Срочный пенсионный» на 3 месяца и 1 день. Процентная ставка28\% годовых. Дата открытия счета 12.03. Какой доход будет начислен по истече-"ии срока, если вкладчик 13.04. взял часть процентов за 1 месяц?

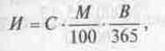

Сберегательный вклад. По сберегательному вкладу количество дней в месяце соответствует календарному количеству дней 16-го по 15-е число следующего месяца (включительно). Начисление дохода на суммы взносов, хранившихся во вкладе до окончания оговоренного срока менее месяца за период со дня, следующего за днем внесения, по день окончания срока хранения, а также на сумму выплачиваемых вкладчику процентов за период со дня, следующего за днем последней капитализации (либо днем пролонгации), по день, предшествующий дню выплаты, производится в порядке и размере, установленном по вкладу до востребования. Проценты причисляются к остатку вклада 15-го числа каждого месяца, если вклад пролежал на эту дату более 1 месяца. При начислении процентов количество дней условно принимается за 30 дней.

Задача 1. 4 января 1999 г. открыт сберегательный вклад на сумму 1000 руб. 10 февраля 1999 г. был принят дополнительный взнос 500 руб. Срок хранения 3 месяца и 1 день. Дата окончания срока хранения 5 апреля. Процентная ставка по вкладу 42\% годовых. Дата окончания срока хранения 5 апреля. 1 марта вкладчик обратился за получением процентов.

Решение. 15 января причисление процентов не производится, так как вклад находился на хранении менее 1 месяца. Расчет дохода будет следующий: 15 февраля производится начисление процентов на сумму первоначального взноса:

где 42 — количество дней с 5 января по 15 февраля (включительно). 1 марта клиент получит проценты в сумме 48,33 руб. Производим начисление процентов по ставке вклада до востребования на выплачиваемую сумму процентов:

где 14 — количество дней с 16 февраля по 1 марта (включительно) Итого к выплате: 48,37 = 48,33 +0,04 руб. 15 марта производим начисление процентов: на сумму Д< полнительного взноса:

где 33 — количество дней с 11 февраля по 15 марта (включительно):

где 28 — количество дней с 16 февраля по 15 марта (включительно). Остаток вклада на 16 марта составит: 1000 + 500 + 32,22 +

18,99= 1551,21 руб. ' и яттоеля происходит пролонгация с причислением процентов:

Остаток вклада после пролонгации составт. 1551,21 + 37,48 = 1588,68руб.

По вкладам, открытым на 1 месяц и 1 день, капитализация процентов 15-го числа не производится. При закрытии вклада, срок хранения которого не выдержан, в случае, когда полученная после проведения ежемесячной капитализации сумма процентов будет больше суммы процентов, исчисленных за неполный срок хранения вклада, исходя из процентной ставки, установленной по вкладам до востребования, разница между этими суммами списывается со вклада.

Капитализация процентов 15-го числа производится по формуле:

где Д — доход,

С — сумма вклада,

П—процентная ставка в месяц,

100 — неизменная величина,

Ml — календарный номер месяца внесения суммы,

М2 — календарный номер месяца капитализации,

В1 — дата внесения (или дата предыдущей капитализации).

По истечении срока хранения вклада проценты начисляются со дня, следующего за днем проведения капитализации, по день окончания срока хранения вклада на сумму остатка вклада после капитализации.

На дополнительные взносы проценты начисляются в день капитализации 15-го числа, если они пролежали не меньше 1 месяца, или в конце срока за фактическое время хранения. Ьсли более 1 месяца, то по ставке вклада, если менее 1 месяца — по ставке вклада до востребования.

Задача 2. 4 июня был внесен вклад в сумме 1000 рублей на месяца и 1 день по ставке 28 \% годовых. Определите сумму ьклада и причисленных процентов на день окончания срока вклада (на 5.09).

| Вид операции | Дата | Сумма операции | Расчет процентов |

| Приход | 4.06 | 1000 |

|

| Дополнительный взнос | 10.06 | 300 |

|

| Капитализация, \% | 15.07 | 39,50 | |

| Капитализация, \% | 15.08 | 30,83 |

|

| Дополнительный взнос | 1.09 | 300 |

|

| Пролонгация | 5.09 | 21,09 |

|

Срочный депозитный вклад. Такой вклад принимается на следующие сроки хранения: четыре, шесть месяцев и один год. Процентная ставка по вкладу — дифференцированная и зависит от срока хранения и суммы вклада. По срочному депозиту со сроком хранения четыре месяца процентная ставка является фиксированной и не подлежит изменению в течение срока, предусмотренного договором. Причисление процентов к остатку вклада производится по окончанию срока хранения.

Начисление процентов за новый срок хранения производится на сумму вклада вместе с доходом, исчисленным за предыдущий срок. Удобным условием для вкладчиков является то, что по мере увеличения суммы вклада за счет причисленных при пролонгации процентов срочные депозиты автоматически переводятся в другой разряд срочных депозитов, отличающихся повышенной процентной ставкой. В случае востребования вклада до истечения срока хранения доход выплачивается по ставке, установленной по вкладу до востребования.

Исчисление процентов за установленный срок производится по формуле:

Задача 1. Вклад «Срочный депозит» открыт 2.02 на 3 месяца со ставкой процентов — 11 \% годовых, вкладчик пришел получить сумму вклада 8000 руб. и причитающиеся проценты 9.06 (количество дней в месяце в формуле процентов по вкладу срочный депозит» принимается за 30 дней).

Решение.

С 2.02 по 3.05 проценты начисляются по формуле и по ставке «Срочного депозита» (за 90 дней):

2. С 3.05 по 9.06 (не включается в количество дней) — по ставке до востребования (29 дней в мае + 8 дней в июне == 37 дней):

Допустим, вкладчик явился 15.03 и надо рассчитать причитающуюся ему сумму. Так как срочность вклада нарушена, проценты начисляются по ставке до востребования с 2.02 по 15.03 (не включая эти даты).

Пенсионный вклад. Начисление процентов по пенсионному вкладу производится аналогично начислению процентов по вкладу до востребования. При условии регулярного зачисления во вклад суммы пенсий по вкладу начисляется повышенный доход.

Если счет был открыт путем внесения наличных денег либо путем безналичного зачисления сумм, не являющихся пенсией, на сумму первоначального взноса начисляются проценты исходя из процентной ставки по вкладу до востребования. По всем операциям, совершенным по вкладу до поступления суммы пенсии, исчисление дохода будет производиться из расчета процентной ставки вклада до востребования.

При первом зачислении по вкладу суммы пенсии производится доначисление до конца года процентов на остаток вклада, числящийся на день совершения операции по зачислению из Расчета ставки пенсионного вклада.

Задача 1. 4 марта 1998 г. открыт вклад до востребования на сумму 100 руб. 8 апреля 1998 г. на счет зачислена сумма пенсии в размере 250 руб. Процентная ставка по вкладу до востребования 2\% годовых, по пенсионному вкладу — 16 \% годовых.

Определить сумму процентов на первоначальный взнос и сумип процентов на пенсионный взнос.

Решение.

Расчет процентов на первоначальный взнос:

При поступлении суммы пенсии доначисляем проценты на сумму первоначального взноса:

Расчет процентов на пенсионный взнос:

Туристический накопительный молодежный вклад. Проценты по данному вкладу начисляются ежемесячно. Начисление процентов и присоединение их к сумме вклада производится в последний день каждого месяца по всем взносам. Проценты начисляются со дня, следующего за днем внесения взноса на конец месяца.

Задача 1. 11 марта 1998 г. вкладчик открыл счет на сумму 300 руб. Процентная ставка — 3\% ежемесячно (условная).

Если по вкладу в течение месяца дополнительных взносов не поступило, то 31 марта 1998 г. к остатку вклада присоединяются начисленные проценты:

Новый остаток составит 305,80 руб. 3 апреля сделан дополнительный взнос в размере 500 руб. 30 апреля по вкладу начисляются проценты:

Вклад «Молодежный — Сбербанк России». Открывается лицам от 14 до 23 лет. При внесении первоначального и дополнительных взносов проценты не начисляются. Начисление процентов по окончании предусмотренного договором срока хранения вклада (основного и пролонгированного) производится:

— на сумму первоначального взноса либо на остаток вклада на начало пролонгированного срока вместе с процентами, начисленными за предыдущие сроки; если они не были вкладчики получены — за полный срок хранения;

— на дополнительные взносы — со дня, следующего за днем пнесения взноса, по день окончания срока, в течение которого они внесены (включительно).

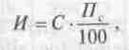

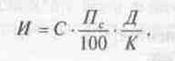

Определение дохода за истекший период (полный срок хранения) производится по формуле:

где И — сумма процентов,

С — сумма первоначального взноса либо остаток вклада на начало срока, за который исчисляется доход,

П — процентная ставка за основной( пролонгированный) срок.

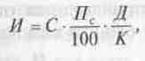

Исчисление процентов за истекший срок на взносы, внесенные во вклад в течение этого срока, производится по формуле:

где И — сумма процентов;

С — сумма взноса;

Пс — процентная ставка за основной (пролонгированный) срок;

Д — календарное количество дней, соответствующее полному сроку хранения со дня, следующего за днем внесения, по день окончания срока, за который исчисляется доход;

К— календарное количество дней, соответствующее полному сроку хранения, за который исчисляется доход.

По окончании основного (пролонгированного) срока хранения, в течение которого вкладчику исполнилось 23 года, доход исчисляется по ставке вклада до востребования, в том числе и на дополнительные взносы, внесенные в этот период.

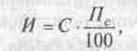

Доход по ставке вкладов до востребования при выплате процентов определяется по формуле:

где И — сумма процентов;

С — выплачиваемая сумма взноса;

М — процентная ставка, действующая по вкладам до востребования;

В — календарное количество дней хранения со дня, следующего за Днем истечения последнего полного срока хранения, по день, предшествующий дню совершения расходной операции.

При закрытии счета доход за текущий срок хранения исчи ляется исходя из процентной ставки, установленной по вкладам до востребования:

— на остаток вклада, числящийся на начало текущего срок хранения вместе с процентами, начисленными за предыдущие полные сроки хранения, если они не были получены вкладчиком, либо на сумму первоначального взноса, если по вкладу не было пролонгации;

— за период со дня, следующего за днем окончания последнего полного срока хранения (со дня, следующего за днем открытия счета), по день, предшествующий дню совершения расходной операции;

— по каждому взносу, внесенному в течение текущего срока;

— за период со дня, следующего за днем внесения, по день предшествующий дню совершения расходной операции.

Юбилейный вклад. Исчисление процентов по приходным и расходным операциям производится отдельно за каждый месяц хранения (с 16-го по 15-е число включительно) по формуле:

При этом Д определяется как календарное количество дней со дня, следующего за днем совершения приходной или со дня совершения расходной операции, по 15-е число месяца включительно.

Исчисление дохода на остаток вклада, образовавшийся после капитализации процентов, за период с 16-го числа текущего месяца по 15-е число следующего месяца производится по формуле:

где Пс — установленная по вкладу ежемесячная процентная ставка.

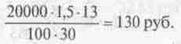

Задача 1. Вклад открыт 2 апреля 1998 г. в сумме 20 тыс. руб. Исчисление процентов с 3 по 15 апреля производится:

Сумма начисленных процентов капитализируется к остатку вклада и исчисление дохода на остаток вклада после капитализации процентов за период с 16 апреля по 15 мая 1998 г. будет сделано следующим образом:

Задача 2. 10 августа была внесена сумма 20 000 руб. до 11 ноября по ставке 30\% годовых. Определите сумму процентов и вклада по окончании срока действия вклада.

| Вид операции | Дата | Сумма операции | Остаток вклада | Приход процентов | Расход процентов | Остаток процентов |

| Открытие | 10.08 | 20000 | 20000 | 82,19 | 82,19 | |

| Капитализация, \% Дополнительный взнос | 15.08 1.09 | 82,19 10000 | 20082,19 30082,19 | 115,07 | 495,17 610,24 | |

| Капитализация, \% | 15.09 | 610,24 | 30692,43 | 756,80 | ||

| Выдано, \% | 16.09 | -5000 | 25692,43 | 119,18 | 637,62 | |

| Капитализация, \% | 15.10 | 637,62 | 26330,05 | 562,67 | ||

| Пролонгация | 11.11 | 562,67 | 26892,72 |

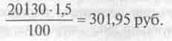

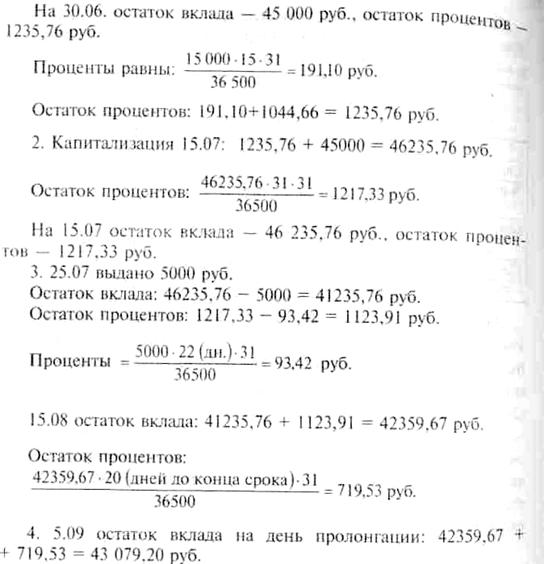

Задача З.Открыт счет по вкладу «Юбилейный» 4.06 на срок 3 месяца и 1 день, процентная ставка по вкладу 31\% годовых. Вкладчиком было внесено 30 000 руб. Вкладчик имеет право снимать частичные суммы в пределах неснижаемого остатка (20 000 руб.), докладывать не менее 10 000 руб.

По вкладу 15-го числа осуществляется ежемесячная капитализация процентов в том случае, если вклад на момент капитализации пролежал не меньше 1 месяца. Если вкладчик не является по истечении срока, вклад считается пролонгированным на следующий срок.

1. Вкладчик 30.06. сделал дополнительный взнос в сумме 15 000 руб. Выделите остаток вклада и остаток процентов.

2. Определите дату капитализации, выведите остаток вклада после капитализации и остаток процентов на следующий срок.

3. Вкладчик 25.07 снял 5000 руб. Выведите остаток вклада и остаток процентов. Проведите следующую капитализацию.

4. Определите дату пролонгации вклада и сумму вклада на День пролонгации. Решение.

На 4.06. остаток вклада — 30 000 руб. Остаток процентов 1044,66 руб.

Вклад срочный депозит «Фиксированный процент».

Процентная ставка устанавливается исходя из срока хранения депозита и размера внесенной суммы. Проценты начисляются по формуле, используемой при расчете срочных депозитов.

С 10 апреля 2000 г. учреждения Сберегательного банка России г. Москвы приступают к открытию новых видов вкладов: «Срочный пенсионный Сбербанка России» на 1 год и 1 месяц в рублях; «Особый номерной Сбербанка России на 1 год и 1 месян в рублях и иностранной валюте и «СБ-501» в рублях. По вкладам предусмотрена одна пролонгация срока хранения под процентную ставку и на условиях, действующих в Сбербанке России на день, следующий за датой окончания основного срока хранении вклада.

Процентная ставка по вкладу «Срочный пенсионный Сбербанка России» на срок 1 год и 1 месяц является фиксированной. Проценты по вкладу причисляются по окончании каждого трехмесячного периода, исчисляемого с даты открытия счета (даты окончания основного срока хранения), а также по окончании основного (пролонгированного) срока хранения. В случае закрытия вклада ранее оговоренного срока хранения (основного или пролонгированного) процентная ставка начисляется следующим образом:

— исходя из процентной ставки, установленной по вкладам до востребования;

— при закрытии вклада до даты истечения 200 дней включительно, исчисленных начиная со дня, следующего за днем открытия счета по вкладу (за днем окончания основного срока хранения);

— исходя из 1/2 процентной ставки, установленной по вкладу, при закрытии вклада начиная со дня, следующего за датой истечения 200 дней.

В том случае, если общая сумма процентов, подлежащих выплате в связи с досрочным закрытием вклада, меньше общей суммы процентов, причисленных в течение неполного срока хранения, то разница между указанными суммами возмещается из суммы, причитающейся вкладчику.

Прием вклада «Особый номерной Сбербанка России» на срок 1 год и 1 месяц осуществляется аналогично порядку, действующему по вкладу «Особый номерной Сбербанка России» на срок 3 месяца и 1 день. Расходные операции вкладчик может осуществлять в пределах неснижаемого остатка. Расчет процентов по вкладу производится в порядке, используемом при вкладе «Срочный пенсионный Сбербанка России» на 1 год и 1 месяц.

Для вклада «СБ-501» характерен аналогичный порядок расчета процентов, некоторые особенности имеются только при Расчете доходов в случае закрытия вклада до истечения основ-чого или пролонгированного срока хранения. В этом случае доход выплачивается следующим образом:

исходя из 1/2 процентной ставки, установленной по вкладу, —при выплате вклада до даты истечения 250 дней включительно, исчисленных начиная со дня, следующего за днем открытия счета по вкладу (за днем окончания основного срока хранения);

исходя из 2/3 процентной ставки, установленной по вкладу, — выплате вклада начиная со дня, следующего за датой истечения 250 дней.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы